Black Friday? Cyber Monday? Zaczyna się miesiąc, który pokaże prawdziwą kondycję polskiego konsumenta. W tym roku będą nas namawiać na raty i płatności odroczone. To rozwiązanie na pewno pomoże zwiększać branży e-commerce udział w naszych zakupach. Ale czy nie wpędzi nas w pętlę długów? Jakie rzeczy najczęściej kupujemy z użyciem odroczonej płatności i rat? W czy już trzeba się przed tym bronić?

Dzisiejszy Black Friday rozpoczyna huczny zwykle czas intensywnych zakupów, najważniejszy dla handlowców i marketingowców miesiąc w roku. W tym roku jest szczególnie ważny, bo ten czas pokaże kilka rzeczy. Po pierwsze w jakiej kondycji jest polski konsument. Ten rok przyniósł bowiem ostudzenie nastrojów Polaków – więcej oszczędzamy, wyniki sprzedaży detalicznej nie zachwycają – a wyniki finansowe polskich sieci handlowych (LPP, CCC, Dino) nie są tak dobre, jak bywało w przeszłości.

- Ważny dylemat: która waluta będzie w przyszłości odpowiednikiem złota w świecie tradycyjnych pieniędzy, skoro nie „zielony”? Szukamy! [POWERED BY WALUTOMAT]

- Jak ubezpieczyć przedszkolaka i ucznia? Jak sprawdzić, czy oferowana w szkole polisa sprosta coraz bardziej złożonej rzeczywistości? [POWERED BY PZU]

- Jak przygotować swój biznes na burzliwy czas? Oto lista największych wyzwań. Jak nimi zarządzać jeśli prowadzisz małą lub średnią firmę? [POWERED BY E-FAKTOR]

„W ostatnich miesiącach obserwujemy przyspieszenie inflacji, a wyższe ceny energii czynią konsumentów jeszcze bardziej niepewnymi jutra. W efekcie dominuje trend odkładania wydatków w czasie. Na chwilę przed Czarnym Piątkiem próżno szukać oznak optymizmu. Rekordowe sezonowe promocje przejdą w tym roku bez echa?” – słusznie pyta w najnowszym komentarzu analityk Eryk Szmyd z XTB.

Drugim pytaniem będzie to o kondycję rynku e-commerce. Wydawało się, że ta część handlu będzie szła tylko w górę, ale już drugi rok ma problemy z utrzymaniem tempa wzrostu, o czym świadczą rozczarowania, które przynoszą finansowe osiągnięcia najważniejszej platformy e-commerce w Polsce – Allegro. Świat e-commerce wychodzi ze skóry, by wejść na wyższy poziom. Ma w tym pomóc BNPL, czyli odroczone płatności. Ale czy pomoże?

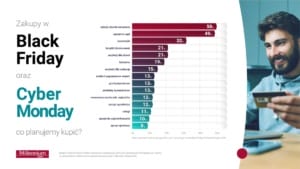

Dlaczego w ogóle warto zaprzątać sobie głowę tym, ile wydajemy i jak płacimy w internecie? Cóż, to już jest całkiem spory kawałek tortu zakupowego. W internecie wydajemy już ponad 10% wszystkich naszych pieniędzy (grubo ponad 100 mld zł rocznie). A takie święta zakupowe jak Black Friday, czy Cyber Monday jeszcze pompują ten trend (bo najlepsze zniżki są przeważnie dostępne właśnie w sieci). Według raportu „E-commerce w Polsce 2023” aż 79% Polaków częściej lub rzadziej, ale robi zakupy online – to prawie czterech na pięciu mieszkańców Polski.

Ile razy zdarzyło Ci się kliknąć „kup teraz” tylko dlatego, że dostawa była darmowa, a rabat wydawał się nie do odrzucenia? Internet ułatwił nam życie, ale przy okazji też wyciągnął z naszych kieszeni więcej pieniędzy, niż moglibyśmy przypuszczać – szczególnie w perspektywie nowych trendów w płatnościach, takich jak BNPL (Buy Now Pay Later) czy zakupów na raty, które – choć pozwalają na elastyczniejsze zarządzanie finansami – niestety napędzają konsumpcjonizm i większe wydatki. Czy w tym roku odroczone płatności – czyli możliwość kupienia od razu, ale zapłaty dopiero za kilka tygodni, będzie hitem Black Friday?

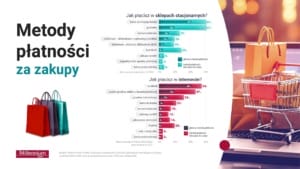

Trendy w płatnościach: karty płatnicze schodzą na drugi plan?

Jak płacimy w internecie? W 2024 r. to płatności ekspresowe stanowią absolutny fundament większości transakcji internetowych. Według najnowszego raportu Ceneo o zakupach w sieci, aż 63% wszystkich zakupów online finalizowanych jest właśnie za ich pomocą. Do szybkich płatności należą między innymi BLIK, Google Pay, Apple Pay, PayPo (czyli odroczona płatność BNPL), a także płatność kartami debetowymi i kredytowymi.

W tej kategorii są wszystkie formy kupowania, które charakteryzują się tym, że wybieramy, wkładamy do koszyka i od razu płacimy, a pieniądze „schodzą” z konta. Według raportu liderem w dziedzinie szybkich płatności wcale nie są portfele elektroniczne jak Apple czy Google Pay (które zdobywają nasze serca przy zakupach w fizycznych sklepach), a nasz polski system płatności BLIK.

To właśnie on odpowiada za największą część szybkich płatności za zakupy w internecie. Niestety raport od Ceneo nie dostarcza konkretnych informacji o tym, jaki dokładnie jest udział BLIK w transakcjach internetowych. Jednak według przeliczeń portalu cashless.pl może to być nawet 60%. Zgodne z tym są również dane opublikowane przez samego dostawcę płatności – można wyczytać, że metoda ta najpopularniejsza jest właśnie przy zakupach online – odpowiada za niemal 49,5% wszystkich transakcji dokonywanych przez Polaków BLIK-iem.

Jednocześnie na popularności wciąż tracą karty płatnicze. Niegdyś były jednym z głównych sposobów płatności w internecie, obecnie odpowiadają za zaledwie 7% wszystkich transakcji. Czy to wynika z przekonania, że inne sposoby są podobnie bezpieczne, ale są wygodniejsze (bo nie trzeba podawać numeru, daty ważności, nazwiska i kodu CVV).

Być może. Nie zmienia to jednak faktu, że płacąc kartą, średnio płacimy większe rachunki niż BLIK-iem. Średnia wartość transakcji kartą wyniosła między październikiem 2023 r. a listopadem tego roku 326 zł (dane Ceneo). Z kolei transakcji za pośrednictwem pozostałych szybkich metod płatności – 273 zł. O czym to świadczy?

Może o tym, że skoro większe zakupy są i tak bardziej czasochłonne, to użytkownikom nie zależy aż tak na ekspresowej finalizacji zamówienia, a bardziej zależy na bezpieczeństwie? Płatność kartą daje możliwość skorzystania z funkcji chargebacku. Prawdopodobne jest również, że różnica w średniej wartości transakcji wynika z większej popularności BLIK przy jednoproduktowych zakupach ekspresowych (na mniejsze sumy) – bo w końcu komu chciałoby się poświęcać więcej czasu na samą płatność niż na całe zakupy.

Płatność za zakupy internetowe za pobraniem (czyli dopiero przy odbiorze zamówionych rzeczy) coraz bardziej ustępuje miejsca metodom cyfrowym, notując spadek z 24% do 21% udziału we wszystkich transakcjach. Z czego to wynika? Przede wszystkim z faktu, że zakupy przez internet są coraz bezpieczniejsze, a za „pobranie” trzeba dodatkowo zapłacić – całkowity koszt zamówienia jest o 2-3 złote większy – tego kosztu konsumenci coraz częściej próbują unikać.

Jednocześnie coraz popularniejsze stają się paczkomaty, które oferują większą elastyczność odbioru i często niższe koszty dostawy. Te są dla klientów bardzo ważne – z raportu Ceneo wynika, że najczęstszą przyczyną porzucania koszyków i rezygnowania z zakupów są właśnie zbyt wysokie koszty dostawy (13%).

Niemniej jednak warto zauważyć, że opłacanie zamówienia za pobraniem (przy odbiorze) wciąż jest liderem pod kątem średniej wartości koszyka – w tym przypadku wynosi ona aż 347 zł. Dzieje się tak zapewne za sprawą największego poczucia bezpieczeństwa wśród konsumentów. Gdy dokonujemy najbardziej wartościowych zamówień, pomimo dzisiejszych rozwiniętych zabezpieczeń antyscamowych, chcemy mieć absolutną pewność, że nie wyrzucimy pieniędzy w błoto. I płacimy dopiero wtedy, gdy mamy zamówioną rzecz w rękach.

Płatności odroczone i raty. Nie tak popularne?

Choć modele odroczonej płatności za zakupy, takie jak BNPL (Buy Now Pay Later), wydają się być ważnym motorem napędowym konsumpcjonizmu, prowokującym większą częstotliwość i łatwość zakupów (bo kupujemy „na jeden klik”, a płatność odraczamy na później), to okazuje się, że nie podbiły jeszcze rynku.

Choć brakuje aktualnych precyzyjnych danych dotyczących wartości rynku płatności odroczonych, to z badania przeprowadzonego w 2022 r. przez Market and Research wiemy, że sektor BNPL udzielił wówczas finansowania na ok. 2,1 mld zł (prawie trzy razy więcej w porównaniu z rokiem poprzednim). Z szacunków Izby Gospodarki Elektronicznej wynika również, że od teraz do 2028 r. rynek BNPL w Polsce może rosnąć w tempie nawet średnio o 35% rocznie. To by oznaczało, że w tym roku sfinansujemy odroczonymi płatnościami zakupy warte 3 mld zł. Ale wciąż stanowi mikry procent wszystkich zakupów internetowych (szacowanego na 120 mld zł). BNPL stanowiłby jakieś 2% rynku internetowych zakupów.

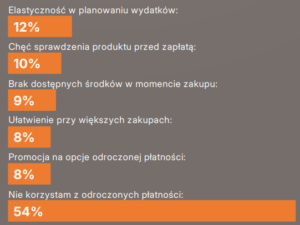

Większość Polaków nadal podchodzi z pewnym dystansem do modelu płatności odroczonych – aż 54% kupujących deklaruje, że w ogóle nie korzysta z tej opcji. Według danych CRTIF aż 12% korzystających z płatności odroczonych ma problem z uregulowaniem swoich długów w terminie. Co więcej, w przypadku klientów BNPL aż 73% tych, którzy zalegają ze spłatą, ma opóźnienia sięgające co najmniej trzech miesięcy. Sugeruje to, że pomimo upływu miesięcy, nadal nie mogą wyjść ze spirali zadłużenia, w którą wciągnęło ich odłożenie płatności na później.

Ci, którzy korzystają z BNPL, robią zakupy na znacznie mniejsze kwoty. Z danych Ceneo wynika, że średnia wartość zamówienia z wykorzystaniem płatności odroczonej wyniosła w okresie październik 2023 r. – wrzesień 2024 r. zaledwie 231 zł. Trzy najpopularniejsze w modelu BNPL segmenty e-commerce to uroda (14%, średnia wartość transakcji 142 zł), sprzęt AGD (11%, średnia wartość transakcji 303 zł) i produkty dla dzieci (8%, średnia wartość zakupu 194 zł). Ci, którzy decydują się na płatności odroczone, wybierają je głównie ze względów finansowych, takich jak elastyczność w planowaniu wydatków (34%) oraz możliwość sprawdzenia produktu przed zapłatą (14%).

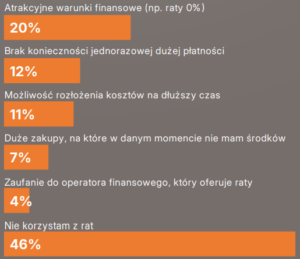

Podobną popularność mają obecnie płatności ratalne. Choć cieszą się większym zainteresowaniem niż płatności odroczone, to nadal 46% Polaków w ogóle nie korzysta z tej formy rozliczeń. Jest jednak spora różnica – płatności rozłożone na raty generują duże większe obroty niż BNPL. Oprócz tego pozwalają na sfinansowanie większych, bardziej wartościowych zamówień, z jednoczesnym zachowaniem płynności finansowej. Pokazuje to średnia wartość koszyka, która w przypadku transakcji ratalnych wynosi aż 1013 zł.

Model ten wybiera się głównie przy transakcjach o większej wartości. W trzech głównych kategoriach takich jak telefony i akcesoria (średnia kwota koszyka: 2057 zł), sprzęt AGD (1194 zł – 12%) czy sprzęt RTV (1911 zł – 10%), raty są naturalnym wyborem dla konsumentów, którzy chcą rozłożyć koszty zakupów w czasie. Pokazuje to chociażby fakt, że aż 34% wszystkich zakupów telefonów i akcesoriów dokonywanych jest właśnie na raty. Dla tych, którzy decydują się na tę formę płatności, główną motywacją jest brak konieczności jednorazowej dużej płatności (20%) oraz atrakcyjne warunki finansowe jak np. raty 0% (12%).

Jakie płyną wnioski dla sprzedawców?

W 2024 r. trendy w metodach płatności w polskim e-commerce wyraźnie zdominowały szybkie płatności cyfrowe, jak chociażby BLIK. Choć tradycyjne formy, takie jak płatność przy odbiorze, wciąż mają swoje miejsce – szczególnie w przypadku większych kwot – to ich popularność zdaje się stopniowo spadać. Z kolei płatności ratalne są szczególnie wartościowym narzędziem, ale raczej tylko w określonych segmentach rynku, jak telefony i sprzęt AGD.

Warto również zaznaczyć, że według raportu portalu Ceneo 13% użytkowników, którzy skorzystali z modelu BNPL, do niego wraca. Ryzyko zbyt „odważnego” wykorzystywania modelu BNPL pokazuje sytuacja na rynkach anglosaskich – w Australii, według danych ASIC (Australian Securities and Investments Commission) aż 20% użytkowników BNPL miewa trudności ze spłatą zobowiązań w terminie. Co więcej, 20% młodych Australijczyków ponownie się zadłuża, by móc spłacić wcześniejsze zobowiązania z BNPL. Spirala zadłużenia pełną parą.

Kryzys widoczny jest również w Wielkiej Brytanii – według raportu organizacji Citizens Advice z 2021 r., aż 45% osób w wieku 18-34 lat korzystających z usług „kup teraz, zapłać później” (BNPL) przyznało, że skorzystało z tej formy płatności, mimo że wiedzieli, iż będą mieli trudności ze spłatą zobowiązania. Ponadto 51% młodych osób korzystających z BNPL stwierdziło, że „miało trudności z zarządzaniem swoimi finansami po skorzystaniu z tej usługi”.

Całe szczęście, w Polsce od 1 stycznia 2024 r., rynek BNPL objęty jest nadzorem KNF z myślą „zapobiegania wpadania w długi”. Miejmy więc nadzieję, że ta swego rodzaju opatrzność od strony KNF będzie widoczna w badaniach o rynku BNPL za 5-10 lat.

———————–

MACIEJ SAMCIK POLECA: VELOFOTKA I NIE TYLKO

Codziennie pojawia się coś nowego w świecie finansów osobistych. Nowe aplikacje mobilne, ciekawe ubezpieczenia, usługi finansowe. „Subiektywnie o Finansach” jest po to, żeby te nowinki testować i wspierać najciekawsze z nich.

![]()

>>> Najwygodniejszą POŻYCZKĘ weź w VELO BANKU, robiąc zdjęcie temu, co chcesz kupić. Banki zrobiły w ostatnich latach wiele, żeby skrócić klientom drogę do kredytu. Z jednej strony coraz częściej możemy już korzystać z szybkich pożyczek udostępnianych „na jeden klik” w aplikacjach mobilnych oraz robić zakupy w marketplace’ach (takich jak np. VeloMarket), z drugiej – możemy pożyczać pieniądze bezpośrednio w sklepach, przy okazji zakupów. W tej ostatniej dziedzinie postęp technologiczny ostatnio bardzo przyspieszył. Fotka zrobiona smartfonem wystarczy, żeby pożyczyć pieniądze na zakup np. elektroniki. Ściągnij aplikację mobilną Velo Banku i wypróbuj kredyt na fotkę.

Tutaj znajdziesz samcikową recenzję tego rozwiązania, a także artykuł o tym, że nadchodzi technologiczna rewolucja w kredytach, która może mocno zmienić sposób, w który będziemy kupowali rzeczy na kredyt.

Tutaj artykuł o tym jak działa Velofotka oraz tekst o tym, że zdjęcie w smartfonie coraz częściej jest pierwszym krokiem do zakupów, a teraz może być też krokiem do kredytu bankowego.

>>> PAKIET UBEZPIECZEŃ dla siebie, rodziny i swojego majątku kup w PZU. Z pomocą PZU Pakiet na Życie i Zdrowie zabezpieczysz finansowo swoich bliskich na wypadek, gdyby Ciebie zabrakło, a sobie zapewnisz wsparcie w razie choroby lub następstw nieszczęśliwego wypadku. Można dopasować zakres ochrony do Twoich potrzeb, wieku i aktualnej sytuacji życiowej. Prosty wybór, pełna wygoda. Szczegóły znajdziesz pod tym linkiem. Jeśli nie masz dobrze ubezpieczonego mieszkania lub domu – polecam polisę PZU Dom, która chroni nie tylko na wypadek wybuchu gazu, pożaru czy zalania, ale z której wypłacisz też odszkodowanie za wszelkie zniszczenia, uszkodzenia w mieszkaniu oraz za kradzież wyposażenia po włamaniu. A dla dzieci – w kontekście startu nowego roku szkolnego – polecam polisę od następstw nieszczęśliwych wypadków.

![]()

>>> Dużą TRANSAKCJĘ zabezpiecz u WARSZAWSKIEGO NOTARIUSZA. Notariusz gwarantuje Ci nie tylko bezpieczeństwo przy zakupie lub sprzedaży nieruchomości czy rozwikłaniu spraw spadkowych. Obok doradcy podatkowego, księgowego i prawnika jest gwarantem bezpiecznego prowadzenia biznesu i majątkowych spraw rodzinnych. Jeśli jeszcze nie masz swojego notariusza, możesz go wyszukać na stronie www naszego Partnera Izby Notarialnej w Warszawie

>>> GOTÓWKĘ wypłacaj w bankomatach sieci EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursu? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet.

Zapraszam do czytania i korzystania z nowych funkcji bankomatów Euronet! Posłuchajcie i przeczytajcie też rozmowę z Dariuszem Marcjaszem, dyrektorem generalnym Euronet Polska o przyszłości bankomatów w naszym kraju. „Dostęp do gotówki to poczucie bezpieczeństwa. Dyskryminacja tej formy pieniądza może się źle skończyć. A to nam grozi”.

>>> TERMINAL PŁATNICZY do sklepu i firmy weź z POLCARD BY FISERV. Chcesz przyjmować płatności bezgotówkowe i mieć terminal w firmie? Zachęcam do skorzystania z oferty Polcard from FiServ. Ta firma od trzech dekad współtworzy rynek nowoczesnych płatności bezgotówkowych – ponad 30 lat temu pod marką zainstalowano pierwszy w Polsce terminal do płatności kartą. Dziś oferuje bezpieczne, szybkie i wygodne obsłudze płatności bezgotówkowe.

—————————————

Źródło zdjęcia tytułowego: Rawpixel, Freepik