Pensja pod stołem? Polski pracownik lubi to. Dość wstrząsające są najnowsze liczby, które podał Polski Instytut Ekonomiczny. Co czwarty zatrudniony na umowę o pracę Polak chętnie przyjąłby część wynagrodzenia „na czarno”, gdyby dzięki temu miał dostać kilka stówek więcej do ręki. A ponieważ wielu właśnie tak się z pracodawcą dogaduje, Polakom udaje się „zaoszczędzić” co najmniej 17 mld zł rocznie na podatkach i składkach. A naprawdę pewnie dwa razy tyle. Cieszyć się z tych „uratowanych” pieniędzy czy rozpaczać?

Generalnie zdajemy sobie sprawę, że podatki trzeba płacić, bo idą na to, żeby wynajęci przez nas urzędnicy organizowali za te pieniądze usługi publiczne (drogi, wojsko i policję, szkoły, szpitale). I żeby częściowo wykorzystywali tę kasę do wyrównywania różnic między nami, wynikających z faktu, że jeden miał w życiu więcej, a drugi mniej szczęścia.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Kłopot w tym, że podatków płacimy coraz więcej, a usługi publiczne są na coraz kiepściejszym poziomie. W dodatku codziennie dowiadujemy się o tym, że wybrani przez nas do zarządzania publiczną kasą politycy – a przynajmniej ich część – są towarzystwem ze wszech miar podejrzanym, skorumpowanym, złożonym w pewnej mierze ze zwykłych przekręciarzy. A państwowi urzędnicy niekiedy okazują się przypadkowymi nielotami, wstawionymi na stanowiska przez tych polityków.

Pensja pod stołem? 27% Polaków mówi „lubię to”

Czy w takiej sytuacji płacenie podatków ma sens? Chyba coraz więcej osób sobie to pytanie zadaje. Premier chwali się, że te podatki osobiste są coraz niższe (PIT dla pracowników to tylko 12%, o ile pracownik nie zarabia za dużo), ale jednocześnie nakłada ich coraz więcej na pracodawców i przedsiębiorców oraz firmy, które dostarczają nam produkty i usługi. I to wszystko jest wliczane w ceny tego, co kupujemy.

Fundacja FOR policzyła niedawno, że w zeszłym roku każdy Polak dołożył do kasy państwa statystycznie 35 818 zł (10 lat temu to było 18 261 zł, czyli z grubsza dwa razy mniej). Ale trzeba od razu dodać, że średnie wynagrodzenie w 2012 r. wynosiło tylko 3521 zł, zaś w 2022 r. – 6346 zł. Zarabiamy więcej (bo kraj się rozwija i wytwarzamy coraz cenniejsze rzeczy), a więc i więcej dokładamy do kasy państwa.

Ale problem w tym, że państwo jest coraz bardziej pazerne – o ile przeciętne wynagrodzenie wzrosło przez ostatnią dekadę o 80%, to nasz wkład do budżetu państwa – przeciętnie aż o 96%. Czyli dziś dokładamy do działalności państwa realnie o 16% więcej niż 10 lat temu. Chociaż oficjalnie podatki spadają. Ciekawe, prawda?

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ I NIEZALEŻNOŚĆ OD POLITYKÓW? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ I NIEZALEŻNOŚĆ OD POLITYKÓW? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

Z takimi politykami, którzy znają się tylko na „pośrednictwie finansowym”, coraz częściej nie chcemy mieć nic wspólnego, zwłaszcza przy kasie. I chętnie byśmy nie płacili im ani grosza. Takiego wała. Pokazują to jak na dłoni ostatnie liczby opublikowane przez Polski Instytut Ekonomiczny. Od 2015 r. – czyli od przejęcia władzy przez Jarosława Kaczyńskiego i jego ludzi – odsetek pracowników biorących pensję pod stołem utrzymuje się na stałym poziomie 8-12% (dokładnie oczywiście trudno policzyć).

Jak dużo pieniędzy dostajemy bez płacenia podatków i składek? Wartość szarej strefy w Polsce EY szacuje na 200 mld zł rocznie, a UN Global Contact – na 300 mld zł (o czym pisał ostatnio u nas Maciek Danielewicz). Ale to dane sprzed kilku lat. Licząc w procentach PKB, to było jakieś 17-18%, czyli – przy obecnym PKB – może być nawet i 500 mld zł. Dla porównania: cały budżet państwa to dziś 700 mld zł. Straty podatkowe wynikające z istnienia tak zdefiniowanej szarej strefy mogłyby sięgać 100 mld zł.

Oczywiście: pensje pod stołem to tylko część szarej strefy. Są jeszcze płatności bez paragonów i inne sposoby unikania opodatkowania. Trudno zapewne policzyć proporcje między tymi dwoma sposobami „oszczędzania” na podatkach, ale jak widzę, ile usług jest opłacanych bez użycia kasy fiskalnej, to odnoszę wrażenie, że część „bezparagonowa” jest większa niż ta związane z płaceniem pod stołem.

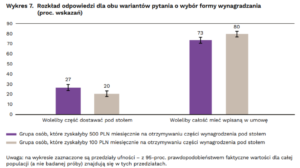

Dane PIE, które zacytuję za chwilę, są przerażające i świadczą o tym, że rządzący krajem politycy już kompletnie zaorali zaufanie Polaków. I na dodatek, że potrafią robić coś innego, niż tylko rozkraść pieniądze, które dostają. Otóż 20% ankietowanych na zlecenie PIE pracowników chciałoby otrzymywać część wynagrodzenia nieoficjalnie, jeżeli dzięki temu otrzymywaliby „na rękę” o 100 zł więcej. Gdyby ta kwota wzrosła do 500 zł więcej, chętnie taką umowę przyjęłoby 27% pracowników.

I to wszystko po „Polskim Ładzie”, czyli programie reformy podatkowej, który miał sprawić, iż zmniejszy się zjawisko fikcyjnych „jednoosobowych przedsiębiorców” (których przedsiębiorczość ogranicza się do niższych składek na ZUS) i bardziej się będzie opłacało pracować na „normalnym” etacie.

Pensja pod stołem? Polacy „zaoszczędzili” 17 mld zł. A naprawdę dwa razy więcej?

Powtórzmy: więcej niż co czwarty zatrudniony nie widzi żadnego sensu w tym, żeby jego pensja netto różniła się od pensji brutto tak bardzo, jak dziś, a więc żeby odprowadzał podatki, składki, zrzucał się na swoją przyszłą emeryturę w takiej skali, jak obecnie. Polak chce dostać więcej do ręki, a nie oddawać pieniądze na utrzymanie „państwa”.

To chyba ciąg dalszy zjawiska, o którym pisał w „Subiektywnie o Finansach” Maciek Jaszczuk – że Polak nie dlatego daje się łapać na lep transferów socjalnych, że jest głupi albo zdemoralizowany albo mu się nie chce pracować. Przeciwnie – on zdaje sobie sprawę, że sam lepiej zaspokoi swoje potrzeby, kupując usługi edukacyjne, zdrowotne i inne prywatnie, nie zaś za pośrednictwem państwa (które teoretycznie mogłoby kupić je taniej i zarządzać nimi efektywniej). Skoro polityk tego nie umie zrobić, to po co mu zostawiać pieniądze, lepiej niech je odda w transferach socjalnych.

Z raportu PIE zatytułowanego „Skala płacenia pod stołem w Polsce i jej zmiany w czasie” wynika, że straty państwa wynikające z tego, że część Polaków dostaje pensję (albo jej część) pod stołem to jakieś 17 mld zł, z czego większość to niezapłacone składki na przyszłe emerytury i na utrzymanie ochrony zdrowia (tylko po co ją utrzymywać, skoro do lekarza-specjalisty i tak można dostać się tylko prywatnie, płacąc de facto drugi raz za to samo?).

Wydaje mi się, że te liczby mogą być mocno zaniżone. Mówimy o 10% pracowników biorących część wynagrodzenia pod stołem w firmach zatrudniających 10 osób i więcej! A ile to jest w małych firmach, gdzie zarabia się mniej? Nie zdziwiłbym się, gdyby „oszczędności” z tytułu niezapłaconych podatków i składek od pobieranych pod stołem pensji wynosiły raczej 30-35 mld zł rocznie.

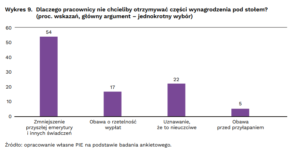

Wśród tych, którzy nie chcieliby otrzymywać wynagrodzenia „pod stołem”, aż 72% uważa tak głównie dlatego, że wciąż wierzy w ZUS. Wskazali, że powodem niechęci do brania większej kasy do ręki jest zmniejszenie wysokości przyszłej emerytury. Nie dostęp do szpitali, dobre szkoły, równe drogi. Niewykluczone, że przyszła emerytura to ostatnia rzecz, która skłania ich do płacenia podatków od wynagrodzenia.

———————–

JAK DZIŚ OBRONIĆ OSZCZĘDNOŚCI PRZED INFLACJĄ? Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

JAK DZIŚ OBRONIĆ OSZCZĘDNOŚCI PRZED INFLACJĄ? Wybrać depozyt o stałym czy o zmiennym oprocentowaniu? Zablokować pieniądze na krótko czy na długo? W banku z polską licencją, czy z zagraniczną (bo takie lepiej płacą)? Jak bezpiecznie wyciskać odsetki z oszczędności na obligacjach i jak „oszukać” inflację? Na czym polegają obligacje antyinflacyjne i kiedy się najbardziej opłacają? Gdy przeczytasz ten e-book, lokaty bankowe, konta oszczędnościowe i obligacje nie będą miały przed Tobą tajemnic. Można go ściągnąć z tej strony.

———————

Polacy płacą podatki już tylko po to, żeby dostać emeryturę?

Polacy to banda indywidualistów, tak zostaliśmy „urzeźbieni” przez ostatnich 300 lat. Trzeba było walczyć o przetrwanie na własną rękę, do wspólnego budowania okazji mieliśmy niewiele. Politykom udało się już przekonać nas, że państwo nie służy do tego, żeby zapewnić jakieś usługi, tylko żeby ci, którzy są bliżej koryta, mogli się nakraść.

Politycy na to mają tylko jedną odpowiedź: zlikwidować gotówkę. Niedawno był projekt ustawy, by ograniczyć wartość transakcji gotówkowych pomiędzy konsumentami oraz zacieśnić ich ograniczenie w transakcjach między firmami. Ale zrobił się dym i rząd się z pomysłu wycofał.

Kolejnym, ostatnim już etapem przed kompletnym upadkiem jakiejkolwiek wspólnoty finansowej, będzie przekonanie nas, iż ZUS jest piramidą finansową. Wtedy już nawet te 72% ludzi, którzy jeszcze widzą jakikolwiek powód, żeby płacić podatki i oficjalnie wykazywać swoje zarobki, tę motywację straci.

To nie musi być mission impossible. Nie raz i nie dwa pisałem w „Subiektywnie o Finansach” o niskiej moralności płatniczej Polaków. Prawie połowa z nas uważa, że nie ma nic zdrożnego w płaceniu „bez paragonu” (żeby było taniej, bo rachunek jest wtedy bez podatku VAT). Jedna trzecia z nas nie ma nic przeciwko sytuacji, w której ktoś bierze nienależną korzyść, bo ktoś inny – np. kasjer w sklepie – pomylił się na jego korzyść.

——————————-

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio inwestuję w porządnych funduszach inwestycyjnych TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod SAMCIK2023. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuję po dobrych kursach na CINKCIARZ.PL, a potem płacę kartą Cinkciarz.pl za zakupy w zagranicznych sklepach. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie. Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl.

>>> Po leasing lub najem samochodu elektrycznego i kredyt uszczelnienie okien oraz ocieplenie domu idę do BNP PARIBAS BANK POLSKA. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Bank umożliwia skorzystanie nie tylko z kredytu, ale też z różnych narzędzi w ramach programu finansowania efektywności energetycznej – PolREFF. Klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj.

>>> Gotówkę wypłacam bezpiecznie tylko w sieci bankomatów EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursu? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy na “Subiektywnie o Finansach” w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam na stronę tej akcji!

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Maciek Samcik używa tego rozwiązania. To dobry pomysł dla osób, które chcą lokować kapitał w fizycznym złocie, ale nie chcą lub nie mogą przeznaczać jednorazowo sporych pieniędzy na zakup kruszcu. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Więcej o tym, jak działa bonus, przeczytasz tutaj. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Pieniądze bezpiecznie przechowuję za granicą na koncie w SAXOBANK. Gdzie przechowywać pieniądze, by były bezpieczne niezależnie od wydarzeń w kraju? Maciej Samcik poleca miejsce, w którym sam trzyma część swoich oszczędności – duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Saxo Bank oferuje wysokie oprocentowanie depozytów (do 3,8% w dolarach i do 5,3% w złotych na rachunkach VIP). Konto można mieć bezpłatnie pod warunkiem dokonania raz na pół roku transakcji na platformie Saxo.

>>> W fundusze inwestycyjne z całego świata bez prowizji inwestuję poprzez platformę F-TRUST. Wygodnie – przez internet – oraz bez żadnych opłat (pomijając oczywiście opłaty za zarządzanie pobierane przez fundusze) lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po wpisaniu kodu promocyjnego ULTSMA.

>>> Punkty zbieram w multibrandowym programie lojalnościowym PAYBACK. Jednym z największych w Polsce programów lojalnościowych jest PAYBACK. Z jego pomocą możesz zbierać punkty w 1500 stacjonarnych sklepach popularnych sieci handlowych i ponad 250 sklepach online – łącznie obejmujących dużą część Twojego domowego budżetu. Maciek Samcik też to robi. Zbieranie punktów i ich wymienianie na zniżki na zakupach to szansa na „oszukanie” inflacji. Jeśli jeszcze nie jesteś w programie PAYBACK – zarejestruj się tutaj i go wypróbuj.

>>> Fotowoltaikę kupiłem od fachowców z POLENERGIA FOTOWOLTAIKA (jej klientem jest Maciek Samcik). To wiarygodny partner dostarczający instalacje fotowoltaiczne z montażem, serwisem, audytem i wsparciem na lata, a także innowacyjne rozwiązania z zakresu ciepła i optymalizacji zużycia energii. Spółka oferuje również w 100% zieloną energię wytworzoną w farmach wiatrowych i farmach fotowoltaicznych, z gwarancją ceny prądu na okres nawet 8 lat. Więcej szczegółów znajdziesz tutaj.

>>> Rachunki za parkowanie płacę i bilety kupuję w aplikacji MPAY. To najwygodniejsza i najbardziej ergonomiczna aplikacja do miejskiej mobilności i nie tylko. Pozwala płacić za bilety na kolejkę miejską, metro, autobusy i tramwaje, pociągi Intercity, za prywatne parkingi i autostrady. Ma planer podróży, doładowania telekomunikacyjne i rozrywkowe (VOD, platformy z grami). Pozwala wypłacić gotówkę w oddziale poczty, zrobić przelew, wykupić ubezpieczenie, zaciągnąć pożyczkę oraz opłacić comiesięczne rachunki za prąd, gaz, telefon, internet i kablówkę oraz czynsz do wspólnoty mieszkaniowej. mPay znajdziesz w sklepie z aplikacjami mobilnymi Apple, Android i Gallery (Huawei).

>>> Odnowiony smartfon w subskrypcji i kartą SIM oferuje PHOX. To jeden z pionierów odnawiania smartfonów, oferuje wynajem urządzeń mobilnych, subskrypcję usług telekomunikacyjnych (można zrezygnować w każdej chwili) i raz w roku gwarantowaną naprawę wynajmowanego telefonu. Więcej szczegółów o tej ofercie znajdziesz tutaj.

———————-

W TE WAKACJE UŁÓŻMY RAZEM FINANSOWE PUZZLE

Jak ochronić oszczędności przed inflacją? Gdzie oszczędzać, żeby zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Ile trzeba pieniędzy zgromadzić – i skąd je wziąć – żeby zostać rentierem? Oto pakiet e-booków „Finansowe puzzle, czyli jak osiągnąć dobrobyt”, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, wykresy, wyliczenia. Kliknij i zobacz, to może być najbardziej inspirująca lektura tych wakacji i nie tylko.

Jeśli ktoś czyta blog „Subiektywnie o Finansach” od lat, to już przekonał się, że można dzięki Maćkowi Samcikowi i jego Ekipie być „do przodu”. Takie e-maile i posty, jak poniżej, Maciek dostaje od czasu do czasu od długoletnich czytelników. W odróżnieniu od wątpliwej jakości kursów i ofert szybkiego wzbogacenia się, jakich pełno w internecie, u nas znajdziesz dobrą jakość w uczciwej cenie:

Zapraszam więc do bogacenia się razem z „Subiektywnie o Finansach”. Codziennie porady, interwencje w Waszych sprawach, recenzje produktów finansowych oraz podpowiedzi, a w Klubie – jeszcze dużo więcej.

————

RANKING LOKAT – GDZIE DZIŚ DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

——————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZNAJDŹ NAS W MEDIACH SPOŁECZNOŚCIOWYCH

Jesteśmy także w mediach społecznościowych, będzie nam bardzo miło, jeśli zaczniesz nas subskrybować i śledzić: na Facebooku (tu profil „Subiektywnie o Finansach”), na YouTube (tutaj kanał „Subiektywnie o Finansach”) oraz na Instagramie (tu profil „Subiektywnie o Finansach”) i na Twitterze (tutaj profil Maćka Samcika i „Subiektywnie o Finansach”)

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów – w każdy piątek nowy odcinek. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

POSŁUCHAJ FINANSOWYCH RAD MAĆKA SAMCIKA NA ŻYWO!

Jeśli chcesz, aby Maciek Samcik albo któryś z jego kolegów przeszkolił pracowników Twojej firmy z finansów osobistych – zarządzania domowym budżetem, wychodzenia z problemów finansowych, oszczędzania i inwestowania, zagadnień związanych z kredytami hipotecznymi – pisz na kontakt@subiektywnieofinansach.pl.

————

ZOBACZ NASZE WIDEOFELIETONY:

Zasubskrybuj kanał „Subiektywnie o Finansach” na Youtubie – w każdym miesiącu nagrywamy co najmniej dwa gorące wideokomentarze albo wideoporadniki, a także zapisy webinarów poświęconych inwestowaniu.

zdjęcie tytułowe: Unsplash