To od tej spółki mogą zależeć losy hossy giełdowego sektora technologicznego. Tymczasem „najważniejsza spółka na planecie Ziemia”, czyli Nvidia – nazwana tak przez analityków Goldman Sachs rok temu – ostatnio wyraźnie traciła rozpęd. Kurs akcji spółki od czterech miesięcy tkwi w przedziale 130-150 dolarów i inwestorzy coraz częściej drżą o to, że wybije się z niego dołem. Nvidia pokaże drogę bigtechom?

Nvidia to największa gwiazda wśród wszystkich spółek technologicznych zaliczanych do indeksu Nasdaq. W ciągu dwóch lat akcje spółki podrożały na giełdzie o 800%. W ciągu ostatniego roku – inwestorzy zyskali 140%. Ale w ostatnim czasie producent zaawansowanych czipów nie zachwyca już wzrostem kursu. A jego kłopoty korelują z lekko spadkowym trendem całego indeksu Nasdaq.

- Zastanawialiście się kiedyś, ile śladu węglowego generuje Wasza firma? Warto wiedzieć, bo coraz częściej mogą Was o to pytać. Jak policzyć swój ślad? [POWERED BY BANK PEKAO]

- Na jaki procent założyć lokatę, żeby ochronić swoje pieniądze przed inflacją? Trzy kroki [POWERED BY RAISIN]

- Polska na ścieżce inwestycji, Europa na ścieżce konfrontacji. Dr Ernest Pytlarczyk o deglobalizacji [POWERED BY BANK PEKAO]

Limity na eksport czipów zaszkodzą ich producentom?

Zeszły tydzień napełnił inwestorów dużym niepokojem. W pięć dni Nvidia straciła na wartości 12% i znalazła się bardzo blisko kluczowego poziomu 130 dolarów, którego przebicie w dół musiałoby oznaczać początek poważnej korekty, jeśli nie bessy. Na razie – po najnowszych danych o inflacji w USA i głębokim oddechu ulgi na rynku – alarm jest odwołany, ale nie wiadomo na jak długo.

Skąd obawy o wycenę akcji faworyta inwestorów? Po pierwsze. choć Nvidia zaprezentowała sporo nowych produktów i usług podczas niedawnego CES 2025 – największych targów elektroniki na świecie – w tym nowe partnerstwo z Toyotą, to inwestorzy liczyli na coś, co będzie miało wpływ na wyniki spółki tu i teraz. A zaprezentowane produkty będą miały wpływ raczej długoterminowy. Tak ocenił sprawę bank inwestycyjny Stifel Financial.

Później pojawiły się doniesienia o tym, że odchodząca administracja Joe’go Bidena nałoży dalsze restrykcje na eksport chipów do sztucznej inteligencji (AI) do większości krajów świata. Z wyjątkiem małej grupy najbliższych sojuszników, głównie w Europie Zachodniej, ale również Kanady, Japonii, Korei Płd, Australii, czy Nowej Zelandii. Polska, jak się okazało, nie jest wystarczająco bliskim sojusznikiem USA i na eksport czipów do naszego kraju też zostaną nałożone ograniczenia.

Firmy z krajów takich jak Polska będą mogły obejść te ograniczenia, jeśli zgodzą się wypełniać wymagania rządu USA dotyczące bezpieczeństwa czy praw człowieka. Chodzi o to, by ograniczyć dostęp do technologii AI dla Chin i Rosji, zwłaszcza w zastosowaniach wojskowych. Bo, jak pokazywały doniesienia medialne, chińskie podmioty mogły jak dotąd uzyskiwać dostęp do chipów AI pośrednio przez usługi chmurowe jak i bezpośrednio, bo chipy te były przemycane do Chin.

Dla Nvidii takie obostrzenia to oczywiście problem, bo potencjalnie zawężają liczbę potencjalnych klientów. Więc Ned Finkle, odpowiedzialny w Nvidii za relacje z rządem, protestował, twierdząc, że restrykcje „nie przyczynią się do polepszenia bezpieczeństwa narodowego, a raczej pchną świat w kierunku alternatywnych technologii.”

W spółki technologiczne w jakimś stopniu uderzają też prognozy, z których wynika, że w USA pieniądz potanieje w dużo mniejszym stopniu, niż wcześniej oczekiwano. Inflacja nie chce spadać, rynek pracy trzyma się mocno, więc Fed niekoniecznie będzie chciał ścinać stopy, zwłaszcza że zapowiadane przez Donalda Trumpa podwyżki ceł prawdopodobnie zwiększyłyby presję inflacyjną. Bank of America, który wcześniej spodziewał się dwóch obniżek stóp w tym roku obecnie nie spodziewa się już żadnej i twierdzi, że następnym ruchem stóp może być podwyżka.

W reakcji na te wieści, S&P500 spadł 1% a Nvidia aż o ok. 3%. Co prawda technologiczni giganci nie potrzebują pożyczać na duża skalę pieniędzy na inwestycje, w większości mają nadmiar gotówki, ale ich klienci to już często firmy, dla których cena pieniądza ma znaczenie.

Wokół Nvidii jest więc coraz więcej złej energii: wyniki finansowe niby świetne, ale mogłyby być lepsze. Na targach technologicznych pokaz innowacji, ale nie na teraz. A do tego limity na eksport czipów i wysokie stopy procentowe. Czy inwestorzy nie stracą cierpliwości? Gdyby załamał się kurs Nvidii, to mógłby pociągnąć za sobą cały sektor technologiczny. A ten z kolei – cały rynek akcji, zarówno amerykański, jak i globalny. Bo Nvidia to „najważniejsza spółka na planecie Ziemia”, jak nazwali ją analitycy Goldman Sachs rok temu

Nie tylko Nvidia. Tylko lizus mniej traci

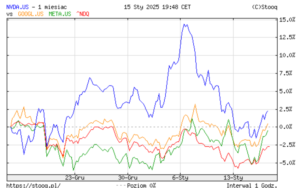

Nvidia bynajmniej nie była jedyną spółką technologiczną, która traciła w ostatnich kilku dniach. Cały sektor technologiczny stracił rozpęd. Po kilka procent traciły Alphabet, Amazon, Apple czy Microsoft. Głębsze spadki odnotowali konkurenci Nvidii na rynku chipów do AI. Kontraktowy producent chipów TSCM, dla którego Nvidia jest jednym z kluczowych klientów, spadł około 10%, a Broadcom – ostatnie odkrycie inwestorów, w grudniu zaliczył potężny wzrost wyceny rynkowej po zapowiedziach prezesa co do świetlanych perspektyw sprzedaży chipów AI – spadł w ostatnich paru dniach o 6%.

Przynajmniej w zeszłym tygodniu od tego trendu odstawała Meta – być może ze względu na to, że jej szef, Mark Zuckerberg, początek nowego roku spędził na obłaskawianiu nowej amerykańskiej administracji. Najpierw na stanowisku relacji z rządami na świecie zastąpił brytyjskiego liberalnego demokratę Nicka Klegga republikaninem Joelem Kaplanem, potem dokooptował do rady Mety przyjaciela Trumpa, Dana White’a.

Następnie przyszły decyzje o rezygnacji ze sprawdzania faktów czy przeniesienia zespołu moderacji z Kalifornii do Teksasu – podobno dlatego, że istniały obawy co do stronniczości. Jak wiemy Teksas słynie z umiarkowania. Wszystko to podlane sosem coraz ostrzejszej krytyki odchodzącej administracji demokratycznej. Miód na serce Donalda Trumpa.

Inwestorzy przez poprzedni tydzień doceniali wysiłki szefa Mety. Nie bez powodu – dla firmy może być niebezpieczne, jeśli właściciel jednego z jej najgroźniejszych konkurentów pełni istotną rolę w nowej administracji, a przecież Elona Muska niektórzy żartobliwie nazywają „współprezydentem”. W końcu jednak negatywny sentyment na rynku spółek technologicznych zaczął udzielać się również akcjom Meta. Poniżej ostatni miesiąc na rynku spółek technologicznych.

Trump zapewne oznacza deregulacje, ale ryzyk nie brakuje

Co będzie się dalej działo ze spółkami sektora technologicznego? To w dużej mierze będzie zależeć od pierwszych ruchów administracji Trumpa. Niektórzy analitycy spodziewają się rozluźnienia gorsetu regulacyjnego, co byłoby korzystne zwłaszcza dla bitcoina, ale jest ważne również dla firm rozwijających sztuczną inteligencję. A to przecież takie tuzy jak, Microsoft, Google, czy Meta, a ostatnio również Apple. I są to oczywiście główni klienci Nvidii.

Jednak nie wszystkie polityki Trumpa muszą być dla sektora korzystne. Zapowiadane przez Trumpa cła mogą zwiększyć koszty importu dóbr inwestycyjnych niezbędnych przy budowaniu centrów danych AI – takich jak na przykład układy graficzne. Dodatkowo na przykład Chiny mogą zablokować eksport niektórych materiałów czy komponentów niezbędnych przy produkcji sprzętu dla AI.

Do tego dochodzą jeszcze ograniczenia eksportowe – przygotowywane przez odchodzącą administrację Bidena, ale które mogą zostać podtrzymane przez Donalda Trumpa, bo są wymierzone głównie w Chiny. Do tych zagrożeń odnosił się wiceprezes Microsoftu Brad Smith pisząc, że Ameryka potrzebuje „pragmatycznej” polityki kontroli eksportu. Czytaj – pozwolenia na eksport na przykład chipów AI do krajów, w których byłyby budowane centra danych.

A budowanie centrów danych poza USA ma dla sektora istotne znaczenie. Nie tylko dlatego, że poza granicami USA jest spora grupa klientów, ale również dlatego, że potencjał szybkich inwestycji w centra danych w Stanach Zjednoczonych jest ograniczony. Jedno takie centrum zużywa tyle elektryczności co spore miasteczko i infrastruktura energetyczna – zarówno wytwórcza jak i dystrybucyjna – jest już silnie przeciążona. A, jak narzeka szef OpenAI Sam Altman, budowanie czy to centrów danych czy to elektrowni stało się w Stanach bardzo trudne.

Dlatego firmy budujące centra danych chętnie zainwestowałyby w innych krajach – na przykład na Bliskim Wschodzie, gdzie dostęp do źródeł energii jest łatwiejszy. Tylko że Bliski Wschód został umieszczony wśród krajów objętych częściowymi restrykcjami.

Mamy więc sporo niewiadomych przed inauguracją Donalda Trumpa. I oczywiście pozostaje jeszcze pytanie o to, czy AI spełni pokładane w niej nadzieje jako silnik głębokiej transformacji gospodarki. Jeśli te nadzieje są na wyrost, to inwestorzy na pewno wypomną firmom setki miliardów dolarów wydanych na infrastrukturę.

Nvidia pokaże drogę bigtechom?

Trzeba też pamiętać o tym, że wyceny spółek technologicznych są kosmiczne i mogą się obronić tylko w sytuacji, gdy spółki te nadal będą szybko rosły pod względem przychodów i rentowności. Spółki technologiczne od dawna grają pod względem wycen „w swojej lidze” i coraz więcej jest wątpliwości wokół tego, czy tak wysokie wyceny są uzasadnione.

„Rewolucja w dziedzinie sztucznej inteligencji to długa droga z wieloma wybojami” – mówi cytowany przez Bloomberga Kevin Mahn, dyrektor ds. inwestycji w Hennion & Walsh Asset Management. „Nie obawiam się, że zaobserwowaliśmy szczyt popularności Nvidii”. Średnia wycen dla spółki na 2025 r., wystawionych przez kilkudziesięciu zarządzających aktywami oraz analityków z Wall Street, jest o 32% wyższa od obecnej ceny (przypomnę: w zeszłym roku Nvidia urosła o 140%).

Prawie połowa przychodów Nvidia pochodzi od garstki gigantów technologicznych, którzy inwestują w infrastrukturę technologiczną, by zwiększyć moc obliczeniową i „zatrudnić” sztuczną inteligencję do wyciskania pieniędzy z konsumentów. Analitycy przewidują, że wydatki kapitałowe Microsoft, Amazon.com, Alphabet i Meta Platforms osiągną w tym roku podatkowym łącznie 257 mld dolarów w porównaniu z 209 mld dolarów w 2024 r.

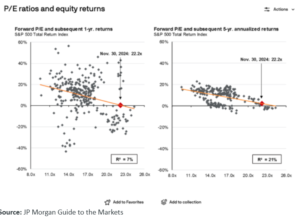

Sceptycy z lubością powołują się jednak na historyczne porównania wskaźników takich jak forward P/E, czyli wyceny spółek w oparciu o ich przyszłe zyski. Z historii wynika, że przy tak wysokim wskaźniku P/E, jak obecny, przez kolejnych pięć lat stopa zwrotu z akcji bywała przeważnie bliska zeru (wykres po prawej).

Akcje Nvidia są wyceniane na 30-krotność prognozowanych zysków spółki. Scott Yuschak, dyrektor zarządzający ds. strategii akcji w Truist Advisory Services, cytowany przez Bloomberga, nie ma złudzeń: „Przyszłość akcji zależy od coraz większych wydatków na AI. Jeśli pojawią się jakiekolwiek oznaki spowolnienia wydatków na sztuczną inteligencję, to cena, jaką inwestorzy są skłonni zapłacić za akcje Nvidii, spadnie”

A jeśli inwestorzy utracą wiarę w Nvidię, to mogą również stracić wiarę w cały sektor związany z AI. Bo pytania o przyszłość Nvidii to w dużej mierze pytania o przyszłość AI. Silniejsza korekta Nvidii może więc pociągnąć za sobą znaczną część sektora.

zdjęcie tytułowe: Pixabay