Rząd nie zdecydował się na zmniejszenie limitu płatności gotówkowych od przyszłego roku. Limit gotówki miał zmniejszyć się z 15 000 zł do 8000 zł, a zupełnym novum miało być objęcie obowiązkiem płatności elektronicznych konsumentów indywidualnych, czyli zwykłych Kowalskich. Co prawda dopiero od kwoty 20 000 zł, ale byłby to precedens. Przeciwko takim regulacjom byli przedstawiciele małych firm i organizacji konsumenckich. Gotówka wygrała. Ale czy na długo? Limity płatności gotówkowych szykuje Unia Europejska

Rzecznicy pozostawienia przepisów w spokoju argumentowali, że zmiany spowodowałyby faktyczny obowiązek posiadania konta bankowego i posługiwania się płatnościami elektronicznymi przez firmy, ale też – przez zwykłych Polaków. Tymczasem prawnym środkiem płatniczym w Polsce jest gotówka, a kwestia alternatywy dla gotówki to sprawa wolnego wyboru i decyzji konsumenta i firmy.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Tym bardziej że Polska jest krajem, w którym wyjątkowo silny na tle krajów Unii Europejskiej jest sektor małych, często jednoosobowych czy kilkuosobowych rodzinnych firm. Ważną rolę odgrywa sektor rolniczy, prywatny obrót towarami rolno-spożywczymi, sektor rzemieślniczy i drobna wytwórczość przemysłowa. W tych biznesach gotówka wciąż jest ważnym narzędziem prowadzenia działalności gospodarczej i nieostrożne zmiany mogłyby prowadzić do niepotrzebnych komplikacji.

Argumentem było też to, że w ciągu ostatnich lat w polskim systemie finansowym przybyło sporo metod kontrolowania płatności innymi sposobami, głównie za pomocą narzędzi administracji skarbowej, więc drastyczne zmniejszenie limitu płatności gotówkowych nie jest już niezbędne do walki z szarą strefą. To, co jeszcze kilkanaście lat temu wydawało się oczywiste, przymuszenie firm do regulowania opłat za zawierane transakcje w sposób przejrzysty, stało się w międzyczasie standardem.

Projekt zmian to pomysł Ministerstwa Finansów sprzed dwóch lat zawarty w „Polskim Ładzie”. Limit płatności gotówkowych w transakcjach pomiędzy firmami miał zostać obniżony od 1 stycznia 2024 r. do kwoty 8000 zł. Obecnie ten limit wynosi 15 000 zł, powyżej tej bariery płatności firmowe muszą być regulowane przelewami. Ale „Polski Ład” miał też wprowadzić taki limit dla osób indywidualnych i miał on wynosić 20 000 zł.

To by oznaczało, że każdy Kowalski chcący dokonać większego zakupu musiałby mieć konto bankowe, żeby wykonać z niego przelew. Tymczasem aż 3,5 mln Polaków nie ma konta w banku (w tym 2,5 mln emerytów). A 20% Polaków przynajmniej część comiesięcznej wypłaty natychmiast wypłaca z bankomatu, by mieć gotówkę do bieżących wydatków.

Protesty związane z planami rządu było słychać już od tygodni, ale dopiero kilka dni temu posłowie niemal jednogłośnie zdecydowali, by oficjalnie ukręcić łeb tej propozycji. Rządzący doszli do wniosku, że w kampanii wyborczej, gdy każdy głos się liczy, miłośników gotówki nie można denerwować. Limity dla firm pozostaną więc na obecnym poziomie, a Kowalski może spać spokojnie.

Czytaj też: Bezgotówkowa rewolucja? We Francji udział gotówki w płatnościach konsumentów wzrósł

Czytaj też: Szwecja miała być pierwszym bezgotówkowym krajem na świecie. Ale – jeszcze nie teraz

Unia Europejska: gdzie nie zapłacisz już dużego rachunku gotówką?

W Unii Europejskiej nie istnieje obecnie wspólny limit płatności gotówkowych. Komisja Europejska zaproponowała wiosną tego roku wprowadzenie takiego limitu (10 000 euro), przy jednoczesnym umożliwieniu państwom członkowskim, które mają niższe limity na szczeblu krajowym, ich utrzymanie. A jeśli ktoś nie ma konta w banku? Obywatelom krajów UE banki mają zapewniać bezpłatny podstawowy rachunek płatniczy.

Komisja Europejska uważa, że limit dla dużych płatności gotówkowych nie ma istotnego wpływu na prywatność finansową konsumentów lub na skalę ryzyka cyberprzestępczości. Unijni urzędnicy zwracają uwagę, że limit dotknąłby tylko nielicznych transakcji. Obecnie średnia wartość płatności w punkcie sprzedaży lub płatności między osobami w strefie euro, z uwzględnieniem płatności gotówkowych i bezgotówkowych, wynosi 25,55 euro.

Ale są w Unii Europejskiej kraje, w których limity płatności gotówką obowiązują. Najniższy dozwolony limit gotówki – 500 euro – jest w Grecji. We Francji też jest on dość niski i wynosi zaledwie 1000 euro. We Włoszech, Belgii i Portugalii limit płatności gotówkowych wynosi 3000 euro.

Na ograniczenia w tym zakresie zdecydowały się następujące kraje: Belgia, Bułgaria, Czechy, Grecja, Hiszpania, Francja, Chorwacja, Włochy, Malta, Polska, Portugalia, Rumunia i Słowacja. Natomiast inne państwa zdecydowały się nie ograniczać kwoty płatności gotówkowych: Luksemburg, Austria, Cypr, Dania, Estonia, Finlandia, Węgry, Irlandia, Łotwa, Litwa, Niemcy, Holandia, Słowenia, Szwecja, Nie ma też limitów w Norwegii i Wielkiej Brytanii.

Dokładne informacje są zbierane przez European Consumer Centres z siedzibą w Luksemburgu.

10 000 euro jako limit dozwolonej transakcji gotówką?

Pod koniec 2022 r. Rada Europejska wypracowała kształt rozporządzenia i dyrektywy, które mają przeciwdziałać praniu pieniędzy i zapewnić ochronę obywateli i systemu finansowego UE przed finansowaniem terroryzmu. Dyrektywa zawiera limit płatności gotówkowych przekraczających 10 000 euro. Państwa członkowskie będą miały możliwość elastycznego nałożenia niższego maksymalnego limitu, jeśli sobie tego życzą.

Dziś przepisy wymagają od przedsiębiorstw i osób fizycznych zachowania należytej staranności wobec kontrahenta, w tym identyfikacji i weryfikacji tożsamości klienta oraz beneficjenta rzeczywistego, w przypadku transakcji gotówkowych powyżej 10 000 euro. Podejrzane transakcje należy zgłaszać do jednostki analityki finansowej kraju UE.

Pod szczególnym nadzorem mają być duże transakcje w ramach sektorów gospodarki takich jak handel szlachetnymi kamieniami, złotem i innymi metalami szlachetnymi i strategicznymi, a także transakcje przy użyciu kryptowalut. W tym ostatnim przypadku dyrektywa ma wymagać od wszystkich dostawców usług kryptograficznych weryfikowania danych klientów podczas przeprowadzania transakcji o wartości co najmniej 1000 euro.

Mimo ustalenia limitu płatności gotówkowych na dosyć wysokim poziomie, część państw nie jest zadowolona z planów Komisji Europejskiej. W grudniu 2022 r. premier Włoch Giorgia Meloni zaproponowała podniesienie prawnego limitu transakcji gotówkowych w tym kraju do 5000 euro, cofając zobowiązanie poprzednich rządów włoskich do obniżenia limitu z 2000 euro do 1000 euro od 1 stycznia 2023 r. Meloni poszła dalej, zapowiedziała, że kupcy będą mieli prawo do odmowy przyjęcia płatności cyfrowych za transakcje poniżej 60 euro.

Gotówka w Polsce broni się dzielnie

W Polsce liderem ochrony gotówki stał się od kilku lat NBP, który namawia inne instytucje finansowe do wspierania tej inicjatywy. Rząd, walcząc z szarą strefą, raczej chciałby jak najmniej gotówki w gospodarce, więc w swoich działaniach NBP jest raczej odosobniony (nie licząc oczywiście całkiem dużej liczby społeczeństwa, która obawia się inwigilacji finansowej).

NBP broni gotówki, bo zauważył, że obrót gotówkowy spadł do tego stopnia, że pojawiało się ryzyko niedostępności gotówki w niektórych miejscach w kraju i w niektórych punktach handlowych. Taka sytuacja występuje już w niektórych krajach w Europie Zachodniej, gdzie można spotkać wywieszki typu: „cash is not accepted”,”do not pay cash”, „no cash”. W Polsce na razie bezgotówkowe są tylko… niektóre oddziały banków (o ironio!).

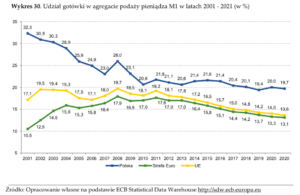

Poniżej dane NBP o udziale gotówki w obiegu w Polsce w ramach tzw. agregatu M1 (to wartość banknotów i monet w obiegu oraz wkłady w bankach i instytucjach finansowych płatne na żądanie). Analiza danych NBP wskazuje na stałą tendencję zmniejszania się udziału pieniądza gotówkowego w M1 do roku 2007 (z 32,3% w 2001 r. do 23,0% w 2007 r.).

Mimo pewnych zawirowań związanych z kryzysem finansowym lat 2008-2009 wskaźnik ten zasadniczo spadał, a w 2019 r. udział ten spadł po raz pierwszy poniżej 20%. W 2021 r. udział gotówki ponownie spadł poniżej 20% i wynosił 19,7%. Wciąż jednak w Polsce w porównaniu z innymi krajami UE udział gotówki jest dosyć duży.

Wskaźnikiem uzupełniającym dane dotyczące gotówki jest jej udział w PKB. W 2021 r. udział gotówki w PKB w Polsce wynosił 12,9% i był wyższy od średniej dla Strefy Euro (12,0%) oraz od średniej Unii Europejskiej (11,2%). Najniższy udział gotówki w PKB w Polsce występował w 2008 oraz 2011 r. (wynosił on jedynie 6%).

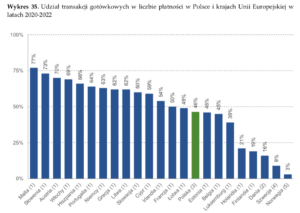

Dodatkowych interesujących informacji dostarczyć może wskaźnik prezentujący udział gotówki w płatnościach. Wskaźnik ten opiera się m.in. na wynikach badania pt. Study on the payment attitudes of consumers in the euro area (SPACE) przeprowadzonego przez EBC w okresie od września 2021 r. do czerwca 2022 r. W badaniu wzięło udział ponad 39 tys. respondentów z krajów strefy euro, a dane dla Polski i innych krajów zostały pobrane ze statystyk krajowych.

Polska zajmowała 9. miejsce wśród 23 porównywanych krajów (licząc od najniższego poziomu udziału płatności gotówkowych), z 46% udziałem gotówki w płatnościach. Największy udział gotówki w płatnościach miały kraje takie jak: Malta, Słowenia oraz Austria. Zestawienie to pokazuje, że w Polsce konsumenci z dość dużą intensywnością korzystają z bezgotówkowych instrumentów płatniczych.

Dlaczego NBP zmienił zdanie w sprawie gotówki?

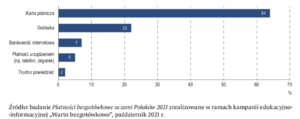

W niektórych krajach gotówka jest wypierana niemal całkowicie z obiegu pieniężnego. W Polsce miłośników płatności kartowych, elektronicznych i mobilnych jest sporo (ponad 25% z nas płaci już wyłącznie bezgotówkowo), ale trudno powiedzieć, by zdominowali totalnie płatności. Według ostatniego opublikowanego raportu NBP o obrocie gotówkowym z 2022 r. najchętniej wybierane przez konsumentów płatności wyglądają tak:

Popularność płacenia bezgotówkowego wzrosła w czasie pandemii. Płacenie bezdotykową kartą wydawało się bezpieczniejsze niż pieniądzem papierowym czy bilonem (co ostatecznie nie okazało się prawdą). Rozwinął się też handel internetowy, gdzie gotówka z definicji nie jest preferowaną formą płacenia. Owszem, wzrosło zapotrzebowanie na gotówkę, ale konsumenci raczej chcieli ja po prostu mieć jako zabezpieczenie nieoczekiwanych potrzeb.

Jeszcze w 2014 r. Adam Tochmański, ówczesny dyrektor departamentu systemu płatniczego NBP, zapewniał, że celem NBP jest wzrost ubankowienia, a co za tym idzie – wzrost udziału transakcji bezgotówkowych. Miało to pomóc w walce z szarą strefą. Tochmański tłumaczył to następująco:

„W 2013 r. przygotowaliśmy w tej sprawie szczegółową analizę. Pokazała ona, że po 2004 r., kiedy limit transakcji gotówkowych w Polsce został podniesiony z 3000 euro do 15 000 euro, z jednej strony powiększała się szara strefa w polskiej gospodarce, obniżając dochody budżetu państwa, a z drugiej strony znacząco zwiększyła się liczba punktów dostępu do usług bankowych i gotówki.”

Walce z szarą strefą miało służyć m.in. wprowadzenie kas fiskalnych online oraz wirtualnych kas fiskalnych. Dane rejestrowane na podstawie przepływów bezgotówkowych są wykorzystywane przez Krajową Administrację Skarbową, więc im większa część wszystkich naszych transakcji będzie rejestrowana, tym pełniejszy obraz naszych konsumenckich działań będzie miało państwo.

Być może część przeciwników obniżania progu płatności gotówkowych tego właśnie się obawia – że państwo będzie wiedziało więcej o naszych wydatkach i że z tej wiedzy będzie mogło zrobić użytek. NBP też trochę zmienił optykę i uznaje gotówkę za ważny element ochrony prywatności i swobody gospodarczej.

Limity pomogły ograniczyć szarą strefę, Czy teraz ją zwiększą?

Czy limit transakcji gotówką na stosunkowo niskim poziomie może ograniczyć szarą strefę (czyli wynagrodzenia wręczane pod stołem i nieopodatkowane przychody)? W raporcie nt. szarej strefy Global Compact „Przeciwdziałanie szarej strefie w Polsce w latach 2014-2022” znajduje się podsumowanie działań prowadzonych wspólnie z Ministerstwem Finansów i administracją skarbową w Polsce. Jaki jest główny przekaz raportu?

„Popularyzacja płatności bezgotówkowych daje możliwość znacznie lepszego śledzenia wydatków i przepływów finansowych pomiędzy podmiotami.”

Firma doradcza EY oszacowała, że przybliżona wartość gotówkowej szarej strefy w 2018 r. wynosiła 9,9% PKB, czyli 209 mld zł. Z kolei według szacunków zespołu eksperckiego UN Global Compact wielkość nominalna szarej strefy w roku 2018 wynosiła nieco ponad 303 mld zł. Rozwój płatności bezgotówkowych rzeczywiście przyniósł ograniczenie nieopodatkowanych transakcji i wypłat „pod stołem”. Ale ich nie wyeliminował.

Raport Global Compact podkreśla, że efektem różnych działań mających na celu monitorowanie transakcji w gospodarce było m.in. zmniejszenie luki vatowskiej (czyli skali oszustw podatkowych). Według danych Ministerstwa Finansów spadła ona z 25,7% w 2013 r. do poziomu 4,3% w 2021 r. (to różnica pomiędzy kwotą spodziewanych dochodów z podatku VAT a faktycznie pobraną kwotą podatku).

Mimo że płatności bezgotówkowe pozwalają ograniczać szarą strefę, wprowadzanie preferencji dla płatności bezgotówkowych nie spotyka się z jednoznacznie entuzjastycznym przyjęciem – konkluduje raport. A więc „bezgotówkowość” zaczyna powoli dochodzić do ściany?

Państwo nie zrezygnuje z monitorowania naszych transakcji

Czy zahamowanie procesu limitowania udziału gotówki w obrocie gospodarczym oznacza, że przestaliśmy walczyć z szarą strefą i ona teraz będzie się swobodnie i szeroko rozlewać po kraju? Niekoniecznie. Państwo stosuje coraz więcej narzędzi, żeby monitorować nasze transakcje niezależnie od tego, czy płacimy gotówką czy pieniądzem elektronicznym. Część rozwiązań to zalecenia UE, a część – nasze własne pomysły, związane z narzędziami administracji skarbowej.

Jednym ze sposobów kontrolowania transakcji jest np. wprowadzenie standardów elektronicznej wymiany informacji księgowych (w Polsce nazywa się to Jednolity Plik Kontrolny, JPK), który ułatwia wykrywanie oszustw podatkowych. Innym rozwiązaniem jest pakiet przewozowy SENT – centralny rejestr przewożonych towarów. Z kolei mechanizm solidarnej odpowiedzialności za fraudy wymógł na firmach-podatnikach lepszą weryfikację kontrahentów. Działa też Centralny Rejestr Faktur (CRF), który ma ułatwiać monitorowanie transakcji między podatnikami w czasie rzeczywistym.

Jest też wykaz podmiotów zarejestrowanych jako podatnicy VAT („biała lista VAT”), a w przyszłym roku ma ruszyć system e-faktury, w ramach którego faktury elektroniczne są wystawiane oraz otrzymywane za pośrednictwem centralnej bazy – Krajowego Systemu e-faktur (KSeF). Zachętą, by podatnicy wystawiali e-faktury, ma być skrócony termin zwrotu podatku VAT.

Krajowy System e-Faktur (KSeF) to platforma, która umożliwia podatnikom wystawianie i otrzymywanie faktur ustrukturyzowanych, jak również ich przechowywanie oraz oznaczenie numerem identyfikującym przydzielonym przez system. Platforma KSeF została testowo uruchomiona w Polsce 1 stycznia 2022 r., natomiast od 1 stycznia 2024 r. fakturowanie elektroniczne w Polsce ma być obowiązkowe.

Szczegółowe informacje o tym, jak ma działać KSeF, dostępne są na stronie Ministerstwa Finansów. Z całą pewnością wprowadzenie elektronicznych faktur będzie kolejnym krokiem do zwiększania wiedzy państwa o naszych transakcjach. I z pewnością będzie to dla wielu argument do… bardziej intensywnego używania gotówki zapewniającej większy poziom prywatności.

————————————-

FINANSOWE PUZZLE, CZYLI JAK OSIĄGNĄĆ DOBROBYT

Jak ochronić się przed inflacją? Jak zapewnić dobrą przyszłość dziecku? Jak zaprojektować domowy budżet? Jak wyjść z długów? Jak znaleźć się na autostradzie do bycia rentierem? Ekipa „Subiektywnie o Finansach” przygotowała pakiet e-booków, w których znajdziesz konkretne odpowiedzi na te pytania, a także rady, tipy, wykresy, wyliczenia. Ułóż z nami finansowe puzzle! Kliknij i zamów, to może być Twoja najlepsza inwestycja w wiedzę.

————————————-

CHCESZ TAKICH HISTORII? ZAPISZ SIĘ NEWSLETTER „SUBIEKTYWNIE O ŚWI(E)CIE”:

![]() Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się, co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie”. Przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

Jeśli lubisz czytać o tym, co słychać w świecie wielkich finansów globalnych, przyłożyć ucho do pokojów, w których obradują szefowie banków centralnych, dowiedzieć się, co słychać w największych korporacjach, sprawdzić wieści z rynku walut, surowców, akcji i obligacji – zapisz się na poranny newsletter „Subiektywnie o świ(e)cie”. Przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

———————————–

ZOBACZ OKAZJOMAT SAMCIKOWY: Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

———————————–

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się ponad 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się ponad 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher).

————

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio inwestuj w porządnych funduszach inwestycyjnych TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij w ten link i wpisz kod SAMCIK2023. W TFI UNIQA konto IKZE ma Maciek Samcik.

>>> Waluty obce kupuj po dobrych kursach w Cinkciarz.pl. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. W aplikacji mobilnej Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie! Zarejestruj się tutaj i przetestuj Cinkciarz.pl, tej aplikacji i karty za granicą używa Maciej Samcik, by zaoszczędzić na spreadach.

>>> Sztabki złota kupuj wygodnie „po kawałku” na Goldsaver.pl. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Maciek Samcik używa tego rozwiązania. To dobry pomysł dla osób, które chcą lokować kapitał w fizycznym złocie, ale nie chcą lub nie mogą przeznaczać jednorazowo sporych pieniędzy na zakup kruszcu. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Więcej o tym, jak działa bonus, przeczytasz tutaj. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Pieniądze bezpiecznie przechowuj za granicą na koncie w Saxo Bank. Gdzie przechowywać pieniądze, by były bezpieczne niezależnie od wydarzeń w kraju? Maciej Samcik poleca miejsce, w którym sam trzyma część swoich oszczędności – duński Saxo Bank. To bank inwestycyjny z siedzibą w Kopenhadze, podlegający ścisłym regulacjom w 15 jurysdykcjach, w tym w Danii, Wielkiej Brytanii i Singapurze. Saxo Bank oferuje wysokie oprocentowanie depozytów (do 3,8% w dolarach i do 5,3% w złotych na rachunkach VIP). Konto można mieć bezpłatnie pod warunkiem dokonania raz na pół roku transakcji na platformie Saxo.

>>> Po kredyt na uszczelnienie okien i ocieplenie domu idź do BNP Paribas. To najbardziej „zielony” bank w Polsce, który wspólnie z „Subiektywnie o Finansach” edukuje Polaków już od kilku lat. Bank umożliwia skorzystanie nie tylko z kredytu, ale też z różnych narzędzi w ramach programu finansowania efektywności energetycznej – PolREFF. Klienci mogą skorzystać np. z kalkulatora oszczędności energii, mają też do dyspozycji Wirtualnego Doradcę Technologicznego i mogą sprawdzić, jakie produkty będą dla nich najbardziej opłacalne i spełnią wymogi energooszczędności. Szczegóły kredytu „Czyste Powietrze” – tutaj.

Źródło zdjęcia: Unsplash