Na środkach z Krajowego Planu Odbudowy i Zwiększania Odporności, czyli KPO, można już chyba położyć krzyżyk. Prezes Jarosław Kaczyński oświadczył ostatnio, że Unia Europejska może zablokować też płatności dla Polski w ramach głównego budżetu. A prezes Adam Glapiński uspokaja, że wcale nam te pieniądze nie są potrzebne, bo w razie czego inwestycje sfinansujemy sami. Czy to możliwe? Analizuję

KPO opisuje nasze – czyli polskiego rządu – pomysły na to, jak wykorzystać pieniądze, które Unia Europejska wygospodarowała w ramach NextGenerationEU. To fundusz powołany do tego, by wspierać popandemiczną odbudowę europejskiej gospodarki, ale jednocześnie przestawić ją na bardziej nowoczesne tory – w zakresie energetyki i cyfryzacji.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Każdy kraj zgłaszał swoje projekty. Polska wymyśliła sobie 54 inwestycje i 48 reform – bo otrzymanie pieniędzy uzależnione jest nie tylko od złożenia wniosku, ale także od dokonania odpowiednich zmian w prawie (tak zwanych kamieni milowych). Które, przypomnę, sami zaproponowaliśmy. Jak te projekty mogłyby zmienić Polskę, opisywałem w tym artykule.

Polsce przypadło w udziale 158,5 mld zł, z czego dwie trzecie to dotacje, a reszta ma być wypłacona w preferencyjnych pożyczkach. To około 6% naszego PKB. Łącznie dla całej Unii przeznaczono 724 mld euro.

Jak idzie wydawanie tych pieniędzy? Nie najgorzej. W skali całej UE zatwierdzono już wypłaty prawie 80 mld euro w dotacjach i 33 mld euro w pożyczkach. Jak idzie Polsce? Chyba wszyscy słyszeli. Najpierw przez wiele miesięcy rząd nie chciał ustąpić w sprawie reform sądownictwa (których wymaga Komisja Europejska). Potem osiągnięto ponoć jakieś porozumienie, a premier Mateusz Morawiecki i przewodnicząca Komisji Ursula von der Leyen z pompą ogłosili, że jest zgoda na wypłatę funduszy.

Pieniędzy jednak jak nie było, tak nie ma. Na pozorowane zmiany w Sądzie Najwyższym nie udało się nabrać brukselskich urzędników, więc inwestycje i reformy sobie czekają. Ostatnie wypowiedzi prezesa Jarosława Kaczyńskiego można nawet odbierać jako rzucenie ręcznika w sprawie KPO.

Jeszcze rok temu wydawało się, że nie jest możliwe, żeby politycy byli tak bezmyślni i nieodpowiedzialni, by dla doraźnych wewnętrznych gierek rezygnować z tak gigantycznych funduszy na rozwój. Ale jesteśmy tu, gdzie jesteśmy.

Jak nie KPO, to co? Skąd wziąć pieniądze na inwestycje?

Antyunijny sentyment nie pojawił się w obozie rządzącym wczoraj. Już wcześniej pojawiały się zapewnienia, że bez środków unijnych sobie poradzimy. A jednym z pierwszych oficjeli, którzy przekonywali, że sami damy radę, był nie kto inny, jak nasz ulubiony prezes NBP Adam Glapiński. Już w październiku 2021 r. zapewniał, że sami damy radę.

Czy to rzeczywiście możliwe? I jak by to miało wyglądać? Potrzeby pożyczkowe Polski w tym roku zaplanowano na 222 mld zł. Z tego niecałe 164 mld zł przeznaczone jest na spłatę krajowego i zagranicznego długu, a 58 mld zł na pokrycie deficytu budżetowego.

Z KPO miało do Polski miało trafić do 2026 r. 158 mld zł. A więc, aby pokryć tę lukę, trzeba by pożyczyć (albo ściągnąć w podatkach) kwotę trzykrotnie większą niż roczne potrzeby pożyczkowe netto (czyli z wyłączeniem wykupu długu, który jest zazwyczaj rolowany). Czy rząd byłby w stanie tyle pożyczyć na rynku? Z pewnością tak. Ale pewnie musiałby zaproponować dużo większe odsetki. Dlaczego? Jest pięć powodów.

1. Głównym odbiorcą polskich obligacji są banki. A te ostatnio nie mają najlepszych humorów w związku z wprowadzonymi wakacjami kredytowymi. Chociaż oferta depozytów się poprawia, a nowych umów przybywa, to wartość pieniędzy, które mamy odłożone na rachunkach i lokatach, wcale mocno nie rośnie.

Realne płace już teraz spadają i zapowiadają się ciężkie czasy, w których nasze oszczędności będą się kurczyć – przewiduje to sam NBP. Tak więc do banków wcale nie będzie napływało na tyle dużo nowych pieniędzy, by miały za co zwiększać jakoś mocno zakupy obligacji.

2. Wyższe zadłużenie oznacza oczywiście więcej emisji obligacji. A więc ich podaż wzrośnie. Co oznacza tylko tyle, że rząd będzie musiał zaproponować niższą cenę inwestorom, żeby ich przekonać. A niższa cena, to wyższa rentowność. A te i tak mamy bardzo wysokie – choć trzeba przyznać, że ostatnio spadły – z ponad 8% w połowie czerwca do 5,5% obecnie.

Wyższe rentowności to wyższe koszty obsługi długu – a więc jeszcze więcej trzeba będzie w kolejnych latach wydawać na ten cel i więcej na niego się zapożyczać. Brzmi jak spirala zadłużenia? No właśnie. Dodatkowe 160 mld zł długu publicznego oznaczałoby dodatkowe odsetki w wysokości 10-13 mld zł rocznie. To tyle, ile kosztuje 14-ta emerytura. Albo jedna czwarta rocznych wydatków na 500+. Albo inaczej: dodatkowe 500-600 zł do spłaty na każdego pracującego tylko z powodu odsetek.

3. Może w takim razie dałoby się sięgnąć do kieszeni obywateli? Ale nie przez wyższe podatki, a przez obligacje detaliczne. Na depozytach bankowych gospodarstw domowych leży bilion złotych. Gdyby 15% tej kwoty Polacy pożyczyli rządowi, udałoby się dopiąć budżet KPO. Czy to możliwe?

Czerwiec był rekordowym miesiącem pod względem sprzedaży obligacji detalicznych. Polacy wydali na nie 14 mld zł. Wszystko dzięki wprowadzeniu nowej serii obligacji z oprocentowaniem powiązanym ze stopą procentową NBP. W „normalnym” miesiącu sprzedaż wynosi 2–3 mld zł, z czego zwykle 20–25% to zamiana, a z niej rząd nie ma nowych środków.

Obligacje 10-letnie z zeszłego roku są dzisiaj oprocentowane 16,5% ze względu na wysoką inflację. A ten sam instrument kupiony dzisiaj daje 6,75%, zanim za rok zacznie być indeksowany do inflacji. Jeśli to jest w stanie skłonić ludzi do wyłożenia rocznie 30–40 mld zł, to ciężko mi sobie wyobrazić, co musiałby zaproponować rząd, żeby wycisnąć drugie, trzecie i czwarte tyle. Kupon 30% od pierwszego roku? Dodatkowy dzień płatnego urlopu za każde wydane 1000 zł?

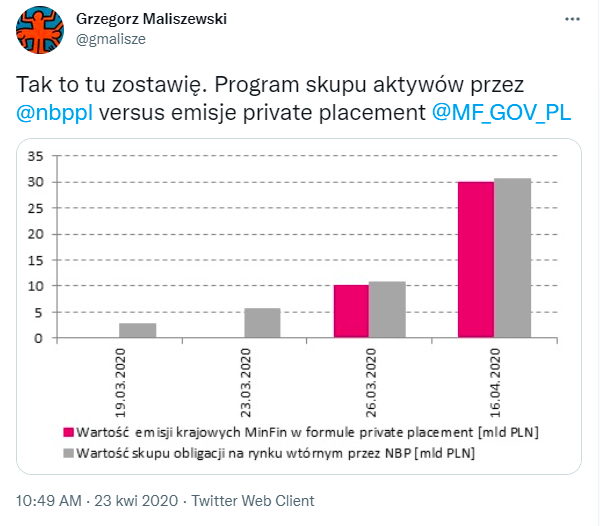

4. Rząd mógłby uznać, że skoro pożyczanie od inwestorów i banków komercyjnych jest za drogie, to spróbuje drogi, którą przetestował już na początku pandemii. Otóż Ministerstwo Finansów zdecydowało w kwietniu 2020 r., że zamiast przeprowadzać normalne, rynkowe aukcje sprzedaży obligacji, wyemituje kilka serii w formie „private placement”, czyli dla jednego wybranego nabywcy. Traf chciał, że tym nabywcą był państwowy BGK, od którego te obligacje odkupił od razu… NBP.

Konstytucja zabrania finansowania deficytu budżetowego przez bank centralny. I formalnie… do tego nie doszło. NBP nie kupował obligacji od MF, tylko na rynkowej aukcji w ramach prowadzonego skupu aktywów. I każdy bank komercyjny mógł złożyć ofertę, a że akurat NBP zdecydował się na kupowanie tych obligacji, które miał na sprzedaż BGK… no cóż, przypadki się zdarzają.

Tak jak przypadek, że akurat o tych „private placementach” MF nie poinformowało, choć miało taki obowiązek (tak twierdzi NIK), a do tego przez wiele miesięcy nie aktualizowało potem bazy danych obligacji. Z kolei szczęśliwym przypadkiem cała operacja wyszła na jaw dzięki dociekliwości dziennikarzy PAP Biznes i Bloomberga.

Skoro więc taki mechanizm został przetestowany, to właściwie droga do jego powtórzenia stoi otworem. Rząd (albo PFR, BGK czy inna agencja lub instytucja) emituje obligacje za 150 mld zł, a potem na przetargu, którego zasady co prawda nie zostają ujawnione, ale z pewnością są obiektywne, NBP kupuje wszystko na pniu.

Jeden drobiazg może stać na przeszkodzie w realizacji takiego scenariusza – poprzedni program skupu obligacji był prowadzony przy stopach procentowych bliskich zera. I miał na celu pobudzenie gospodarki, wpędzonej w recesję przez lockdowny. Teraz mamy główną stopę NBP na poziomie 6,5%. Ogłoszenie skupu obligacji w takim momencie wymagałoby niezwykłej wolty intelektualnej, by to uzasadnić.

5. Nie samym złotym żyje gospodarka. Do inwestowania w nowe technologie potrzebne są też euro i dolary, bo przecież własnych nie mamy, więc musimy je importować. Trzeba by było zatem zaciągnąć dług w walutach obcych – bo to jest główny sposób rządu na pozyskiwanie dewiz (skoro postanowił, że nie przyjmie euro z funduszy UE).

Zwiększanie zadłużenia zagranicznego to ryzykowna gra. Tym bardziej, że w tym scenariuszu odrzuciliśmy pieniądze z KPO, a inne kraje regionu, które mają jeszcze instynkt samozachowawczy, jednak korzystają z nich. A więc z punktu widzenia inwestora zagranicznego nasze obligacje wypadają bardzo ryzykownie w porównaniu z np. czeskimi czy rumuńskimi. Dlatego pewnie zażąda on odpowiednio wysokiej premii.

I wtedy przyjdzie nam trzymać kciuki za to, żeby złoty się nie osłabiał, bo wtedy z zadłużeniem państwa może stać się to samo, co z kredytami frankowymi.

No chyba że znajdziemy nabywców, którym przyświecał będzie nieco inny cel niż tylko wykalkulowany zysk. Na przykład Chiny mogłyby uznać, że łaskawie pomogą Polsce sfinansować inwestycje i kupią trochę naszych dolarowych, eurowych i juanowych obligacji – i to przy niższym oprocentowaniu niż ci chciwi kapitaliści z Zachodu. A wcześniej czy później odezwą się po jakąś przysługę…

Bez pieniędzy z Unii złoty pójdzie się… osłabiać

Samo zamieszanie związane z naszymi przepychankami z Komisją Europejską osłabia polską walutę. Światowi inwestorzy patrzą na Europę Środkowo-Wschodnią przez pryzmat nie tylko gospodarczy, ale też polityczny. Wojna toczy się za naszą wschodnią granicą, a Polski rząd zamiast chować się pod wspólny europejski parasol, odgraża się, że woli zmoknąć w imię… no właśnie ciężko wyjaśnić w imię czego.

To nie zachęca do lokowania pieniędzy w złotym – jeśli alternatywą jest np. stabilniejsza i bardziej przewidywalna czeska korona. Na naszą korzyść przemawiają za to wysokie rezerwy walutowe, które zgromadził Narodowy Bank Polski.

Rzecz w tym, że większość wzrostu tych rezerw wynika z napływu środków unijnych. Działa to tak, że Unia wysyła euro do naszego rządu, a ten, zanim przydzieli je beneficjentom, musi wymienić te fundusze na złote. Może to zrobić na rynku walutowym – ale kupowanie tak wielkich kwot mogłoby zaburzać notowania i prowadzić do nieuzasadnionego umocnienia naszej waluty.

Dlatego przez lata rząd wymieniał to unijne euro w NBP – a więc poza rynkiem finansowym. Korzyść była podwójna. Wartość złotego nie była zawyżona (co by mogło obniżać konkurencyjność naszego eksportu), a bank centralny to euro odkładał jako rezerwy na czarną godzinę.

Jeśli jednak pieniądze z Unii przestaną płynąć, to trend może się odwrócić. W handlu zagranicznym, po kilku dobrych latach znów Polska ma deficyt – a to oznacza, że jako cała gospodarka więcej kupujemy za granicą niż sprzedajemy. To oznacza, że waluty z Polski wypływają.

A gdy rezerwy zaczną się kurczyć, mniejsze będzie także zaufanie do złotego. To może doprowadzić do dalszej deprecjacji naszej waluty. Słabszy złoty to wyższe ceny importu – i wyższa inflacja. Słabszy złoty to wzrost zadłużenia denominowanego w walutach obcych – i tego prywatnego, i publicznego. Słabszy złoty to też mniejsza atrakcyjność polskich obligacji skarbowych dla zagranicznych inwestorów.

Być może prezes Glapiński i spece z rządu mają jakiś magiczny sposób na znalezienie 150 mld zł na sfinansowanie projektów z KPO własnymi siłami. Widzę trzy wyjścia. Albo rząd radykalnie podnosi podatki, żeby zdobyć nowe pieniądze. Albo obniża inne wydatki z budżetu np. drastycznie obniżając transfery socjalne. Albo zadłuża się na wysoki procent i ryzykuje osłabieniem złotego.

Jest też czwarta opcja, niestety – moim zdaniem – najbardziej prawdopodobna. Inwestycji zaplanowanych w KPO zwyczajnie nie będzie. I cała reszta Unii zrobi krok do przodu, a my zostaniemy z poczuciem: „to im pokazaliśmy”! Jakie macie z tego wnioski dla naszych portfeli?

Źródło zdjęcia: FrankWinkler/Pixabay