„Bądź ostrożny zanim zainwestujesz w weksle inwestycyjne. Uświadom sobie zagrożenia!” – zaapelował do konsumentów Urząd Komisji Nadzoru Finansowego. A UOKiK poinformował o wszczęciu postępowania wyjaśniającego, które ma ustalić, czy Fundusz Hipoteczny Yanok – bodaj największa firma oferująca weksle inwestycyjne – nie naraża konsumentów na utratę pieniędzy. Czy te weksle rzeczywiście są warte wytaczania ciężkich dział?

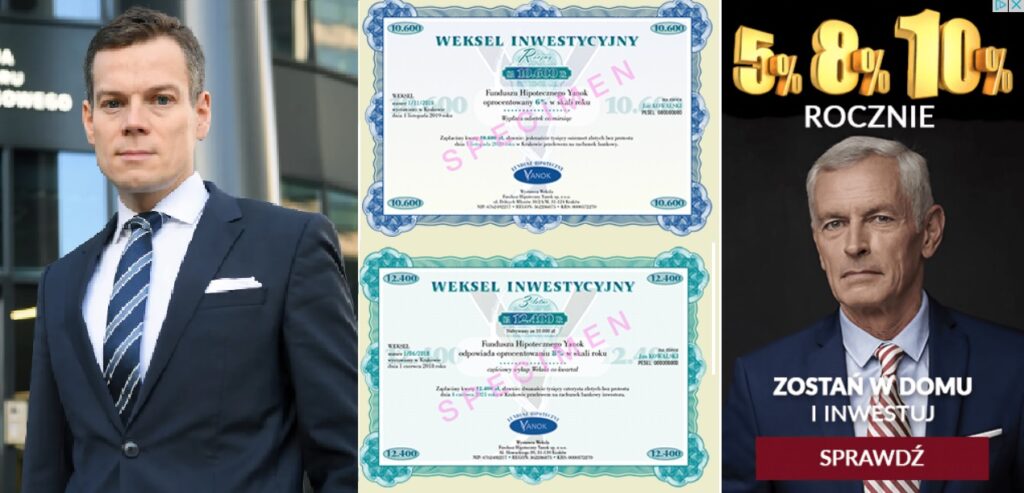

Oprocentowanie depozytów bankowych sięga dna, więc nic dziwnego, że każdy szuka jakiejś sensownej alternatywy. W internecie roi się od ofert zakupu m.in. weksli inwestycyjnych, dających 5-10% zysku w skali roku. „Gwarancja stałego dochodu i bezpieczna inwestycja” – tak prezentuje swoją ofertę Fundusz Hipoteczny Yanok, prawdopodobnie największa firma oferująca tego typu lokatę kapitału.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Jeden z moich czytelników, pan Paweł, niedawno prosił mnie, żebym przyjrzał się bliżej tego typu pomysłom, bo jemu też – tak, jak mi – weksle inwestycyjne zaczęły wyskakiwać z każdej lodówki.

„Panie Macieju od kilku dni podczas przeglądania stron internetowych „wyskakuje” mi reklama Funduszu Hipotecznego Yanok. Chwalą się stopami zwrotu mocno odstającymi od powszechnie dostępnych na rynku form lokowania oszczędności. Zastanawiam się czy nie rośnie nam jakaś „piramida”. W czasach pandemii, kiedy świat mocno stanął na głowie, niczego nieświadomi inwestorzy będą chcieli z tej propozycji skorzystać. Yanok obiecuje 5%, a nawet 10% zwrotu z inwestycji opartej na wekslach hipotecznych. Ciekawe jak to robią? Może w ramach Pańskich poszukiwań zechciałby Pan się temu podmiotowi przyjrzeć bliżej?”

Tak się składa, że akurat ofertę Yanoka prześwietliłem – na prywatny użytek – dość dokładnie, ale nie zdążyłem zrecenzować, bo pojawiła się „recenzja” znacznie większego kalibru – od Urzędu Komisji Nadzoru Finansowego, która oficjalnie ostrzegła na swojej stronie internetowej przed wekslami inwestycyjnymi.

„W materiałach promocyjnych i reklamach weksle inwestycyjne przedstawiane są jako atrakcyjna i bezpieczna alternatywa dla lokowania pieniędzy. Weksel inwestycyjny to tak naprawdę połączenie weksla i pożyczki. (…) Przed decyzją o ewentualnym zakupie weksli inwestycyjnych warto zadać sobie pytanie, w co naprawdę inwestujemy i czy mamy na ten temat rzetelną wiedzę? (…) Bądź ostrożny zanim zainwestujesz w weksle inwestycyjne”

– tak napisał KNF w swoim komunikacie, przedstawiając kilka rad, z których powinien skorzystać każdy chętny na tego typu instrumenty finansowe. Rady są jak najbardziej w porządku, z przyjemnością do nich odsyłam. Przed wekslami inwestycyjnymi ostrzegał już jakiś czas temu szef UOKiK. Pisał, że to wyjątkowo ryzykowny dla konsumentów produkt finansowy.

Weksle inwestycyjne: czy to przekręt czy okazja?

Natomiast co do samej oferty tego typu firm – w materiale KNF nie padają żadne nazwy, ale skojarzenie z ofertą Funduszu Hipotecznego Yanok nasuwa się samo – to oczywiście trzeba piętnować każdy przekaz marketingowy sugerujący pewność i bezpieczeństwo tego typu inwestycji. Natomiast nie jestem pewny, czy do piachu powinien pójść sam produkt, będący de facto inwestycją w firmę oferującą prywatne pożyczki zabezpieczone hipoteką.

Czyli: kupujesz od firmy, która de facto jest pośrednikiem finansowym, weksel – instrument w tym momencie działający trochę jak obligacja. Dostajesz obietnicę wypłaty określonego oprocentowania, a pieniądze są pożyczane firmom potrzebującym kapitału (w większości takim, które z jakichś przyczyn nie są w stanie uzyskać go w banku). Pośrednik zarabia na różnicy oprocentowania (czyli działa jak bank), a my dostajemy określony procent.

Bezpieczeństwo polega na tym, że weksel to instrument bardzo „wygodny”, czyli w przypadku niewywiązania się przez jego wystawcę ze zobowiązań można bardzo łatwo uruchomić egzekucję komorniczą. Ryzyko polega zaś na tym, że jeśli taki przykładowy Yanok nie odzyskałby pożyczonych pieniędzy od swoich kontrahentów, to nie miałby z czego „wykupić” weksli. Łatwa egzekucja w tym przypadku jest marną pociechą, bo niekoniecznie byłoby z czego windykować.

Czy to się może zdarzyć? Pewnie może, chociaż ów Yanok zeznaje, że pożycza firmom pieniądze pod zastaw nieruchomości przy średnim LTV 30%. To oznacza, że gdyby firma nie spłaciła pożyczki, Yanok kładzie łapę na nieruchomości i sprzedając ją nawet za pół ceny wyjdzie na swoje. Choć pewnie może się okazać, że nieruchomość będzie „niesprzedawalna”, albo rynek niepłynny.

Tym, co nie podoba się KNF-owi jest fakt, że taki weksel to de facto „randka w ciemno”. To nie jest tak, jak przy inwestycji w obligacje korporacyjne, że jeśli pożyczam pieniądze firmie budowlanej, to one idą na budowanie. Tutaj pożyczam pieniądze nie wiedząc na co zostaną przeznaczone i kto będzie się nimi „bawił”. W zasadzie wszystko „wisi” na zaufaniu do tego, kto jest organizatorem całego przedsięwzięcia.

Z bilansu Yanoka, który prześwietliłem na prywatny użytek wynika, że ma on jakieś 30 mln zł sumy bilansowej – z jednej strony tyle pieniędzy uzyskał od nabywców weksli, a z drugiej – tyle zaangażował w pożyczki. W zeszłym roku na różnicy oprocentowania zarobił 2,4 mln zł, a straty z nie spłaconych pożyczek nie przekroczyły kilku procent portfela. Inna sprawa, że firma ma ok. pięć lat historii, czyli nie przeżyła jeszcze żadnego okresu dekoniunktury. Jak będzie teraz wyglądała spłacalność pożyczek? Czy ewentualne defaulty da się pokryć ze sprzedaży nieruchomości na trudnym rynku? Na te pytania dopiero poznamy odpowiedź.

Czytaj też: 8% rocznie z inwestowania w weksle. Taką ofertę prześwietlałem już kilka lat temu w „Wyborczej”

Może czas na obowiązkowe disclaimery w reklamach?

KNF słusznie przypomina, że nie ma tutaj mowy o gwarantowanym zysku oraz że firmy emitujące weksle nie są pod nadzorem KNF-u. I że cały interes jest zgrabnym ominięciem konieczności emisji obligacji. Gdyby taki Yanok zamiast weksli emitował obligacje, musiałby zatwierdzić prospekt emisyjny w KNF i udzielić inwestorom wielu informacji, których jako wystawca weksli udzielać nie musi.

Ale czy to jest potencjalny przekręt? Cóż, teoretycznie obligacje są bezpieczniejsze, bo pod nadzorem KNF, ale przecież znamy przykłady firm, które wyemitowały obligacje, a potem zdefraudowały pieniądze i żaden nadzór nic nie pomógł.

To dobrze, że KNF czuje się w obowiązku, żeby ostrzegać konsumentów przez ryzykiem. Ale nie chciałbym, żeby efektem tego było wyrzucanie z rynku wszystkich „niestandardowych” (czyli nie będących lokatą bankową, obligacją skarbową, ani funduszem inwestycyjnym) form lokowania oszczędności.

Uważam, że na każdego oferenta inwestycji, chcącego się nią pochwalić za pomocą reklamy lub publicznie ogłaszanej oferty, należy nałożyć podobny obowiązek, jak na oferujących papierosy, czy alkohol. Niech jedną czwartą objętości reklamy musi stanowić zastrzeżenie, w którym jak wół jest napisane, że: ta forma inwestowania nie ma ochrony Bankowego Funduszu Gwarancyjnego (czyli gwarancji kapitału oraz ewentualnych odsetek), że nie jest nadzorowana przez KNF, że wiąże się z ryzykiem inwestycyjnym i że lokujemy w nią na własną odpowiedzialność.

Można by dołożyć do tego jakiś „urzędowy” symbol, z którego by wynikało, że zdaniem nadzoru ta forma inwestowania ma taki lub inny poziom ryzyka (w skali np. 1-6). Albo jeszcze informację, że nie wolno lokować dużej części swoich oszczędności w jednym miejscu.

Weksle inwestycyjne – choć na końcu pieniądze są inwestowane w pożyczki zabezpieczone hipotecznie, czyli teoretycznie nie powinno się nic złego stać – są potencjalnie ryzykownym instrumentem finansowym. Każdy klient powinien wiedzieć, że może stracić wszystkie pieniądze i że nie powinien wkładać w takie rzeczy więcej, niż 5% swoich oszczędności. Że 5-10% zysku rocznie to obietnica warta tyle, ile wynosi wiarygodność jej wystawcy.

Wszystko jest dla ludzi, weksle też?

W moim prywatnym portfelu weksli inwestycyjnych nie ma i raczej nie będzie. To dla mnie zbyt wysokie ryzyko. Ale wszystko jest dla ludzi. Powinniśmy mieć do dyspozycji możliwie najwięcej różnych możliwości lokowania oszczędności. Pocę się na samą myśl o świecie, w którym będę mógł ulokować pieniądze w dwóch państwowych bankach, w państwowe obligacje skarbowe i w państwowe fundusze inwestycyjne zarządzane przez te państwowe banki.

Czytaj więcej: Lewą ręką za prawe ucho, czyli jak państwo napędza inwestycje nieruchomościowe, a potem pracowicie przed nimi… ostrzega

Państwo powinno wspierać najbardziej przejrzyste formy lokowania oszczędności – w tym giełdę papierów wartościowych oraz firmy, które chcą tam wprowadzać swoje akcje, obligacje, ETF-y, certyfikaty inwestycyjne lub instrumenty pochodne. Inne powinno tolerować, wymagając bezwzględnie rzetelnego i uczciwego przekazu marketingowego. Używanie słów „bezpieczny zysk” przez wszystkich, którzy oferują cokolwiek innego poza depozytem bankowym powinno być karane chłostą.

Nie chodzi o to, żeby KNF przed wszystkim nas ostrzegał. Chodzi o to, byśmy mieli możliwie jak najszersze możliwości i żebyśmy wiedzieli w co lokujemy oszczędności. I żeby nikt bezkarnie nie mógł wciskać nam w reklamach kitu, że ryzyko nie istnieje lub jest minimalne. I żeby każda defraudacja była przykładnie i szybko karana.