Dlaczego ceny nieruchomości jeszcze nie spadają? Kiedy zaczną spadać i jak bardzo potanieją przez to mieszkania? I kiedy może być najlepszy moment do zakupu nieruchomości, by złapać kryzysowy dołek? Próba odpowiedzi na to pytanie znajduje się w najnowszym raporcie o rynku nieruchomości mieszkaniowych, który przeczytałem i wyciągnąłem dla Was najlepsze smaczki

Wielu z Was zastanawia się zapewne nad przyszłością rynku nieruchomości. Ceny spadną – jak wynikałoby z logiki osłabienia gospodarczego – czy jednak nie, jak zaklinają przedstawiciele deweloperów i firm zajmujących się pośrednictwem nieruchomościowym? Jeśli spadną, to jak bardzo i kiedy będzie najlepszy moment do zakupu mieszkania? I dlaczego – do diaska – ceny dziś jeszcze nie chcą spadać?

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Czy to deweloperzy liczą na cud, czy też na rynku dzieje się coś, co powstrzyma załamanie cen mieszkań i domów? Na te wszystkie pytania spróbowali odpowiedzieć analitycy PKO BP w najnowszym raporcie o rynku nieruchomości mieszkaniowych. Przeczytałem go od deski do deski i mam kilka wniosków.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Niby kryzys, a ceny mieszkań nie chcą się ruszyć. Co się dzieje?

Dlaczego ceny mieszkań nie chcą spadać? Według analityków PKO BP, powołujących się na dane firmy JLL, wynika to z faktu, że o ile sprzedaż mieszkań w pierwszym kwartale szła w miarę normalnie (19.000 mieszkań), o tyle początki kryzysu zaburzyły liczbę mieszkań wprowadzanych do sprzedaży (13.000). W efekcie deweloperzy mieli na sprzedaż znacznie mniej mieszkań, niż zwykle (44.000, najmniej od sześciu lat), a ten spadek „zapasów” spowodował, że nie mieli też ochoty na obniżanie cen.

Tyle, że to zaburzenie między popytem, a podażą było tylko chwilowe, bo „produkcja” mieszkań w dłuższym terminie zapewne aż tak bardzo nie zmaleje (w pierwszym kwartale rozpoczęto budowę 52.500 mieszkań, tylko o 2-3% mniej, niż rok temu, w nieco większym stopniu w kwietniu spadła liczba uzyskanych przez deweloperów pozwoleń na budowę).

Na wykresie po lewej macie dane za kwiecień oraz za pierwszy kwartał jeśli chodzi o liczbę pozwoleń na budowę, rozpoczętych budów mieszkań i mieszkań oddanych do użytku – o ile w kwietniu pogorszyły się wskaźniki. A po prawej – pokazane na wykresie zjawisko, które odpowiada za to, że ceny jeszcze nie spadają, czyli „zamrożenie” oddawania mieszkań przy w miarę normalnej sprzedaży prawie do końca marca.

Największa część budowanych mieszkań – w ciągu czterech lat do sprzedaży trafi 250.000 lokali – ma trafić na rynek w 2021 r. Ciekawe ilu będzie na nie chętnych. Owszem, część takich mieszkań już zostało awansem sprzedanych (od 41% w łodzi do 53% w Warszawie), ale z drugiej strony przestała rosnąć wartość przedpłat wniesionych przez klientów, co może być pierwszym zwiastunem wycofywania się ludzi z decyzji zakupowych.

Biorąc pod uwagę, że firmy deweloperskie finansują trwające budowy w dużej części tymi przedpłatami, zaś w najbliższym czasie będą miały ograniczony dostęp do pieniędzy z banków, być może będą zmuszone do obniżania cen mieszkań już gotowych, żeby móc dokończyć trwające budowy.

Czytaj też: Jest aż tak źle? Deweloperzy proszą rząd o wsparcie. „Bo będą bankructwa”

Dlaczego ceny mieszkań muszą spaść?

O ile może spaść popyt na mieszkania? Według analityków to oczywiście zależy od sytuacji w gospodarce, głębokości recesji oraz sytuacji finansowej firm deweloperskich (jak długo będą mogły czekać z niesprzedanymi mieszkaniami i jednocześnie finansować budowę nowych). Według PKO BP spadek sprzedaży mieszkań może wynieść w najbliższych kwartałach 50-60%, gdyż już teraz ok. 20-30% klientów wycofuje się z umów rezerwacyjnych.

Wynika to w dużej mierze z faktu, że 70% popytu na nowe mieszkania w ostatnim czasie miało charakter inwestycyjny – ludzie kupowali mieszkania na wynajem albo jako inwestycję, dla „zaparkowania” wolnych środków. Niepewna sytuacja gospodarcza zapewne skłoni część z nich do rezygnacji z zamrożenia kapitału.

Nie wiadomo też jak rozwinie się sytuacja na rynku najmu. „Wyparował” w zasadzie cały rynek najmu krótkoterminowego (nie ma turystów i nie wiadomo kiedy wrócą), zmniejszył się też popyt na wynajem w dłuższym terminie, bo rośnie bezrobocie (ale to się zmieni, bo na rynek najmu przesuną się osoby, które zrezygnują z zakupu mieszkania na kredyt). Sygnały z miast średniej wielkości mówią o spadku cen najmu o 25-30% i o kilkakrotnym zwiększeniu liczby oferowanych mieszkań.

Czytaj też: Najem mieszkania wkrótce za pół „starej” ceny? Próba sił na rynku nieruchomości

Czytaj też: Przez koronawirusa nie masz pieniędzy na czynsz? Rząd dopłaci ci 1500 zł miesięcznie. Ale są warunki

Owszem, stopy procentowe są dziś zerowe, a oszczędzanie w banku się nie opłaca, lecz z drugiej strony zamrożenie kapitału w nieruchomości, której nie da się łatwo wynająć i której koszty utrzymania są coraz wyższe – to umiarkowana atrakcja. Popyt inwestycyjny w dużej części więc się „przymrozi”.

Spada też liczba wniosków kredytowych (składanych głównie przez osoby kupujące mieszkania na własne potrzeby). Według danych BIK w kwietniu było ich o 25% mniej, niż w poprzednich miesiącach. W sprzedaży kredytów raportowanych przez Związek Banków Polskich (lewy wykres) tego jeszcze nie widać, ale…

Co prawda w ostatnim czasie popyt na nowe mieszkania był w 70% popytem gotówkowym, ale spadek popytu kredytowego na pewno zmieni nieco sytuację rynkową. Zwłaszcza, że spadek kredytów zapewne jeszcze się pogłębi – banki już informują o zacieśnianiu polityki kredytowej i podwyższaniu marż. Kredyt na mieszkanie zaczyna być luksusem.

Kiedy nastąpi dołek cenowy na rynku mieszkań?

Jak głęboki będzie spadek cen i kiedy nastąpi dołek? To najbardziej interesująca kwestia, którą próbują prognozować analitycy PKO BP. Ich zdaniem spadek cen sięgnie 15% na koniec 2020 r. Nota bene podobny zakres osiągała korekta również podczas poprzednich kryzysów. Ale spadki powinny się zakończyć w połowie 2021 r. Przyznam szczerze – dla mnie to zbyt optymistyczna prognoza, ale… zobaczymy.

Poniżej macie wykres pokazujący jak zachowywały się ceny nieruchomości od poprzedniego kryzysu. Rzeczywiście, mówimy o spadku rzędu 15%. Czas trwania poprzedniej przeceny też może być jakoś-tam pomocny w oszacowaniu tego, co zdarzy się w przyszłości.

Ta prognoza PKO BP jest oparta na założeniu, że ostatnia fala pandemii będzie jesienią tego roku. Analitycy spodziewają się też wdrożenia przez rząd jakichś programów wsparcia dla deweloperów i dla kupujących mieszkania (dopłaty, ulgi).

Na co trzeba patrzeć, szukając najlepszego momentu na zakup mieszkania? Według analityków zdecyduje stopień odbudowania aktywności gospodarczej (w tym rynku turystycznego, bo on decyduje o popycie na wynajem krótkoterminowy) oraz na rynek pracy (jeśli znów zacznie spadać bezrobocie, banki odkręcą śrubę kredytową, zaś ludzie zaczną wynajmować mieszkania „pod pracę”).

Każda poprawa sytuacji w gospodarce będzie miała ponadprzeciętnie duży wpływ na zachowania tych, którzy kupują mieszkania jako inwestycję, bo konkurencji nie zrobią im depozyty bankowe, ani obligacje. Chęć ulokowania pieniędzy w nieruchomości nie zniknie, a jedynie jest czasowo „zamrożona”.

Na koniec ciekawy wykres, który pokazuje z czego składa się cena mieszkania i w związku z tym jakie możliwości obniżki cen ma sprzedający. Ten wykres oddaje same koszty budowy, nie ma tutaj kosztów zakupu ziemi pod budowę.

Czy mieszkania w Polsce będą coraz droższe?

W raporcie PKO BP pobrzmiewa też ton ostrożności do traktowania nieruchomości jako inwestycji dającej pewny zysk w perspektywie kilku dekad.

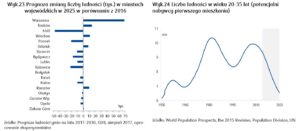

„W krótkim okresie przejściowa poprawa demografii w niektórych dużych miastach może wzmocnić popyt na mieszkania. Te zmiany mają charakter przejściowy, z roku na rok coraz silniej będą widoczne prognozowane trendy demograficzne na najbliższe kilka dekad – spadek liczby ludności Polski i starzenie się społeczeństwa. Czynnikiem, który mógłby osłabić negatywne trendy demograficzne, jest większa skala migracji z zagranicy do Polski. Polska jest naturalnym kierunkiem emigracji, w szczególności z Ukrainy”

Część imigrantów przyjeżdża do Polski z zamiarem stałego pobytu, co przekłada się na wzrost popytu na wynajem, jak i zakup mieszkań. Ale klienci z Ukrainy poszukują na ogół mniejszych mieszkań o niższym standardzie. Generalnie na opłacalność inwestycji w nieruchomość w długim okresie wpłynie głównie to, czy rządzący Polską uczynią z naszego kraju atrakcyjne miejsce do życia – i przez to będą tutaj napływać ludzie z innych krajów – czy też Polska będzie się wyludniała i mieszkanie będzie coraz trudniej odsprzedać po dobrej cenie.

—————————-

POSŁUCHAJ NAJNOWSZEGO ODCINKA PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” naszym gościem jest jeden z najmądrzejszych i najbardziej doświadczonych w Polsce analityków rynku kapitałowego – Wojciech Białek. Jego analizy na co dzień możecie czytać na blogu „K(no)w future” pod adresem https://wojciechbialek.pl/. Dziś, specjalnie dla czytelników „Subiektywnie o finansach” pan Wojciech opowiada o tym jak widzi przyszłość naszych portfeli w najbliższych latach, miesiącach, a nawet dziesięcioleciach. Przepraszamy za niską jakość nagrania, z przyczyn „społeczno-dystansowych” nagrywaliśmy przez internet i niestety akurat z łączami nie było w tym czasie najlepiej.

Aby posłuchać, kliknij powyższy baner lub wejdź w ten link

Spis treści odcinka:

od 1:50 – W którym miejscu jesteśmy, jeśli chodzi o kryzys koronawirusowy?

od 14:00 – Jakie skutki mogą przynieść naszym portfelom bezprecedensowe reakcje banków centralnych? Czy będzie bolało?

od 25:36 – Pandemia grypy „hiszpanki”, a Covid-19. Czy są jakieś analogie jeśli chodzi o sposoby lokowania oszczędności w takich okolicznościach?

od 40:45 – Co z PPK w czasie pandemii i kryzysu gospodarczego? Wchodzić, wychodzić, uciekać, a może zwiększać wpłaty?

od 49:56 – Portfel inwestycyjny na najbliższe 20 lat a la Wojciech Białek. Jak długoterminowo ulokować oszczędności, żeby nie tylko zabezpieczyć się przed inflacją, ale też pomnożyć oszczędności w najbliższych latach?