Jak zabezpieczyć się przed nieuczciwym najemcą? Czterech na pięciu wynajmujących mieszkanie w Polsce powierza najemcom swoje nieruchomości na piękne oczy, nie sprawdzając ich wiarygodności, a więc opierając się głównie na intuicji. To bywa kosztowne. Tymczasem jest całkiem szeroka paleta dokumentów, o które można poprosić potencjalnego najemcę przed podpisaniem umowy. Nauka w tej sprawie płynie z Wielkiej Brytanii. Oto check-lista

Z wynajmowaniem nieruchomości – a zajmuje się tym w Polsce mniej więcej dwa miliony ludzi – bywa trochę tak, jak ze spacerowaniem po polu minowym. Może wszystko będzie dobrze, a może… nie. W sytuacji, gdy wynajmujący trafi na nierzetelnego najemcę istnieje ryzyko, że nie dostanie pieniędzy za najem, a w skrajnym przypadku będzie musiał uganiać się po sądach, żeby uzyskać tytuł wykonawczy, stanowiący podstawę do egzekucji wierzytelności. I remontować zdewastowane mieszkanie.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Skala problemu z nieuczciwymi najemcami jest niepomijalna. Z danych Krajowego Rejestru Długów wynika, że do rejestru długów wpisanych jest prawie 19 000 nierzetelnych lokatorów, którzy są zadłużeni łącznie na 280 mln zł. W przeliczeniu na osobę mówimy zatem o zadłużeniu w wysokości prawie 15 000 zł. Tych 19 000 nieuczciwych najemców to sporo, choć oczywiście w porównaniu z milionami najemców wydaje się, że ryzyko trafienia na taką osobę jest niewielka.

Inna sprawa, że według ankiety Otodom co trzeci wynajmujący odnotował w przeszłości opóźnienia w zapłacie czynszu przez najemcę lub w ogóle go nie otrzymał. Przy czym brak dokładnych danych, jaki odsetek najemców nie płaci tylko chwilowo, bo nie ma z czego, a jaka część celowo i strukturalnie unika regulowania zobowiązań.

Co zrobić, żeby zminimalizować ryzyko niepożądanych przygód z wynajmowaniem? Profilaktyka przede wszystkim, a jeżeli ona zawiedzie, to dopiero warto sięgnąć po terapię – kiedyś Benjamin Franklin powiedział, że uncja zapobiegania jest warta funta leczenia. W przypadku wynajmowania profilaktyką jest dokładne sprawdzenie przyszłego najemcy zanim zwiążemy się z nim kontraktowo. Warto go „prześwietlić”, żeby uniknąć później przykrych niespodzianek.

Za granicą wiedzą jak to robić. Wiedzą o tym ci Polacy, którzy wyemigrowali choćby tymczasowo za chlebem do Wielkiej Brytanii. Większość z tych osób była skazana na wynajem. I być może część z nich była zdziwiona, że wynajmujący – zanim zdecyduje się podpisać umowę – będzie miał oczekiwania związane z weryfikacją wiarygodności najemcy. Normą jest to, że poprosi nie tylko o dokument tożsamości, ale też i o… potwierdzenie zarobków.

W Polsce wciąż nie jest standardem, że prosi się o potwierdzenie dochodów najemcy. Na Zachodzie najemca jest zaś traktowany podobnie jak kredytobiorca. Musi mieć zdolność płatniczą taką samą, jak w przypadku zaciągania kredytu. Dlatego racjonalnie postępujący wynajmujący, bez względu na to, czy potencjalny najemca jest ekspatą czy rezydentem, dodatkowo „zaciągnie” raport z jednej z agencji badających zdolność kredytową.

Wiarygodność płatnicza, czyli wielki, globalny biznes

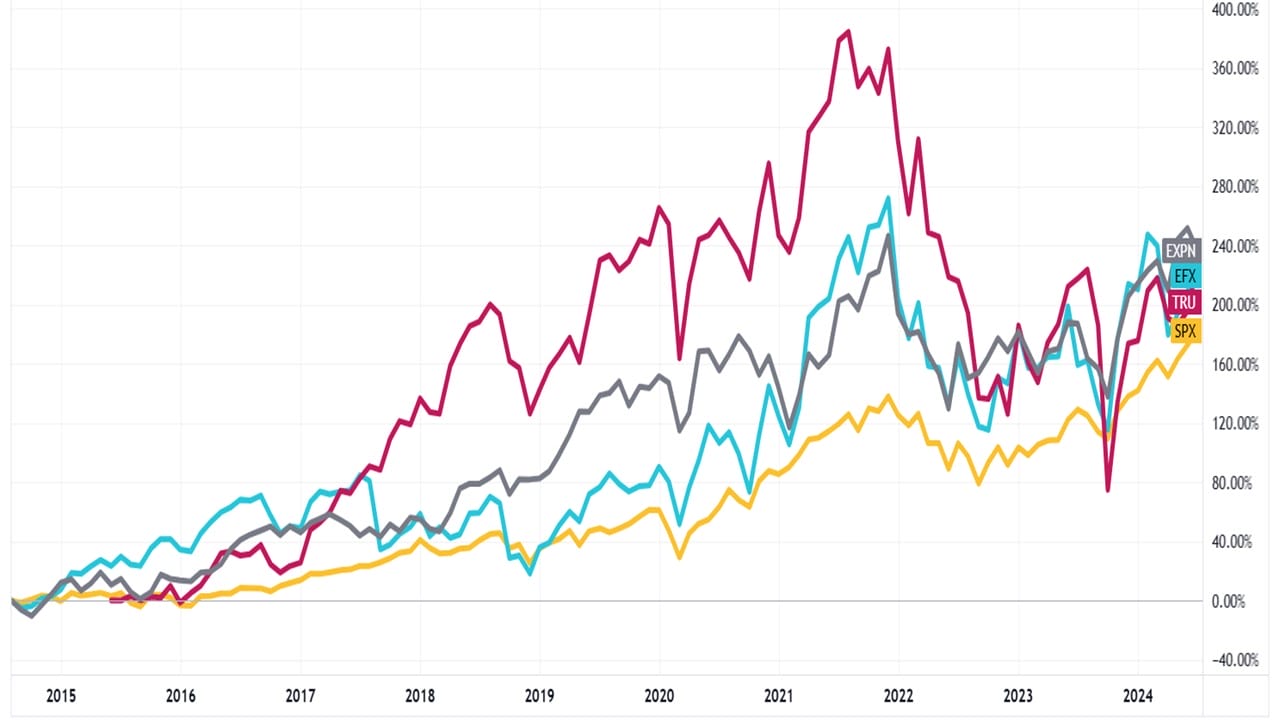

W tym biznesie na świecie rządzi wielka trójka. Należą do niej Experian, TransUnion i Equifax. Największy z nich jest irlandzki Experian (ticker: EXPN), który dysponuje danymi na temat przeszło miliarda konsumentów z całego świata. Dalej są amerykańskie TransUnion (ticker: TRU), a listę liderów tego biznesu kończy Equifax (ticker: EFX). Wszystkie spółki notowane są na giełdach, a ich akcje w perspektywie ostatnich 10 lat zachowywały się lepiej niż przyjęty przeze mnie jako benchmark indeks S&P500 (ticker: SPX).

Źródło: TradingView

Widać więc, że zdobywanie, zarządzanie i handel danymi o wiarygodności płatniczej konsumentów jest zajęciem dochodowym i być może nie jest złym pomysłem, by zainwestować jakiś kawałek swoich oszczędności w firmy, które się tym zajmują (jest to możliwe za pośrednictwem polskich biur maklerskich). Główne ryzyko polega na tym, że takie firmy są pod stałym ostrzałem cyberprzestępców, a każdy wyciek (Equifax był kilka lat temu obiektem takiej „akcji”) oznacza ryzyko ponoszenia dodatkowych kosztów i płacenia odszkodowań.

Po tej dygresji wracamy do wynajmu nieruchomości. Czego jeszcze może brytyjski landlord od nas oczekiwać jeśli będziemy chcieli wynajmować mieszkanie np. pod Londynem? Standardem jest przedstawienie dokumentu tożsamości, zaświadczenia o zarobkach (mniej lub bardziej dokładne, czasem znaczenie ma okres zatrudnienia, tempo wzrostu zarobków i reputacja pracodawcy) oraz raport o zdolności kredytowej i scoringu kredytowym. Czasami najemca jest jeszcze proszony o przedstawienie referencji od poprzedniego wynajmującego.

Ten ostatni dokument też w zasadzie nie występuje jako warunek podpisania umowy najmu, a zwyczaj pobierania referencji nie tylko od pracodawcy, lecz również od wynajmującego jest bardzo dobry. Promuje on dobry zwyczaj, by dobrze się zachowywać, bo ewentualny brak rekomendacji od ostatniego wynajmującego może nam skomplikować życie bardziej, niż brak absolutorium dla prezesa giełdowej firmy. Taki brak absolutorium od rady nadzorczej bywa wilczym biletem na długie lata i może mocno skomplikować karierę.

Gdy potencjalny najemca zarabia – w ocenie wynajmującego – mało lub ma zagmatwaną historię kredytową, to najprawdopodobniej brytyjski wynajmujący będzie żądał… poręczenia osoby trzeciej, albo opłacenia czynszu z góry na pół roku lub nawet przez cały rok lub przynajmniej wpłaty wyższej kaucji. Z tym poręczeniem jest ciekawie, bo w Wielkiej Brytanii posiadanie znanego, powszechnie szanowanego przyjaciela albo członka rodziny ma wymierne znaczenie. Pisemne poręczenie takiej osoby może otworzyć drzwi nie tylko do najmu, ale też kilku innych transakcji.

Dlaczego wynajmujący nie „prześwietlają” najemców?

To wciąż niezwykle rzadkie zjawisko u nas. Znacie kogoś, kto poręczał za najemcę swoim autorytetem? No, może powiedzieć, że przy najmie okazjonalnym takim poręczeniem jest notarialnie potwierdzona gotowość do przyjęcia najemcy po ewentualnej „eksmisji” z wynajmowanego mieszkania. Ale co do zasady polscy wynajmujący nie weryfikują tych, którzy chcą zamieszkać w ich nieruchomościach. Z sondażu Otodom wynika bowiem, że 83% wynajmujących decyduje się na powierzenie nieruchomości najemcom na piękne oczy.

Przyczyn niechęci wynajmujących do weryfikacji potencjalnych najemców można upatrywać w trzech kwestiach. Po pierwsze, część ludzi po prostu będzie czuć się niezręcznie, próbując „prześwietlać” najemcę. Wychodzą z założenia, że nie wypada komuś ładować się z buciorami w życie. Tyle, że taka postawa to proszenie się o kłopoty. Raz, dwa, może nam się uda, ale za trzecim razem wpadniemy w końcu jak śliwka w kompot. Oczywiście, winę zrzucimy wyłącznie na nierzetelnego najemcę, ale czy aby sami się do kłopotliwej sytuacji nie przyczyniliśmy? Być może uprzednia weryfikacja najemcy pozwoliłaby uniknąć tarapatów.

Drugim wyzwaniem jest unijne rozporządzenie o ochronie danych (RODO). Zbieranie danych osobowych wymaga spełnienia pewnych warunków i oznacza, że trzeba tymi danymi zarządzać. Te obawy są jednak nieuzasadnione, o ile wynajmujący, będąc osobą fizyczną, nie wynajmuje nieruchomości w sposób profesjonalny.

„Niniejsze rozporządzenie nie ma zastosowania do przetwarzania danych osobowych przez osobę fizyczną w ramach działalności czysto osobistej lub domowej, czyli bez związku z działalnością zawodową lub handlową. Działalność osobista lub domowa może między innymi polegać na korespondencji i przechowywaniu adresów, podtrzymywaniu więzi społecznych oraz działalności internetowej podejmowanej w ramach takiej działalności. Niniejsze rozporządzenie ma jednak zastosowanie do administratorów lub podmiotów przetwarzających, którzy udostępniają środki przetwarzania danych osobowych na potrzeby takiej działalności osobistej lub domowej” – głosi motyw 18. dyrektywy RODO.

Ta regulacja będzie dotyczyła większości, jeżeli mowa o osobach fizycznych, gdyż z danych Otodom wynika, że 86% wynajmujących ma tylko jedno mieszkanie na wynajem.

Trzecim zagadnieniem, które nastręcza wynajmującym kłopotów jest brak możliwości łatwego oszacowania wiarygodności płatniczej przyszłego najemcy. Ta sprawa jest wielowątkowa, dlatego warto jej poświęcić więcej miejsca. Dla jasności podeprę się doświadczeniami wielu racjonalnie działających wynajmujących, z którymi miałem okazję obcować.

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

Jak zabezpieczyć się przed nieuczciwym najemcą?

Na pierwszy plan wysuwa się zaświadczenie o zarobkach – warto o nie poprosić. Dla bezpieczeństwa nie zaszkodzi jeszcze wejrzeć do umowy, na bazie której został sporządzony ten dokument. Okaże się wówczas, jak długo jeszcze przyszły najemca może liczyć na dochody. We współczesnym świecie wiele umów jest zawieranych na czas określony. Minimum, bez którego nie warto podpisywać umowy z najemcą, to moim zdaniem 6 miesięcy.

Jeden z moich rozmówców przyznał, że o wiele istotniejsze dla niego nie są owe miesiące, tylko stosunek rocznych dochodów najemcy do rocznego czynszu najmu, który przyszłoby mu zapłacić, gdybyśmy zdecydowali się mu powierzyć naszą nieruchomość. Jego zdaniem taki wskaźnik powinien wynosić minimum 2,5. Czyli, jeżeli oczekujemy 3 000 zł z tytułu czynszu, to najemca powinien zarabiać co najmniej 7 500 zł netto.

Coraz częściej zdarza się, że wynajmujący – także w Polsce! – oczekują przedstawienia wydruku z rachunku bankowego z ostatnim wynagrodzeniem najemcy. W ten sposób dowiadują się, ile w rzeczywistości on zarabia i czy pracodawca mu naprawdę płaci. Ponadto dzięki temu oszczędza się sobie trudu przeszukiwania rejestrów publicznych, żeby potwierdzić, że pracodawca w ogóle istnieje.

Proces analizy wstecznej można wesprzeć prośbą o wgląd do ostatniego zeznania PIT potencjalnego najemcy. Nie dość, że sprzyja to weryfikacji, to przekonać się można, czy jego dochody nagle nie zmniejszyły się. A to już wymaga wyjaśnienia podczas rozmowy. Różne mogą być tego przyczyny, ale gruntowny spadek wynagrodzenia powinien zapalić światełko ostrzegawcze.

Te działania mogą się okazać jednak niewystarczające. Potencjalny najemca może mieć wszystko w porządku w przedstawianych nam papierach. Ale nie wiadomo, czy nie ciągnie się za nim „zabagniona” przeszłość. Niektóre osoby mają nonszalancki stosunek do długów wszelakiej maści. I mogą być wpisane do tzw. rejestrów nierzetelnych dłużników. Jest kilka rejestrów, które zbierają takie dane. Niestety nie ma jednej, centralnej bazy. Jeśli chcemy mieć pewność, że z najemcą wszystko jest (i było) w porządku, należałoby zajrzeć do baz BIG Infomonitor, KRD, oraz ERIF.

Co prawda czynsz najmu to nie rata kredytu, ale warto poprosić potencjalnego najemcę o scoring BIK. To organizacja, która zbiera wszystkie dane o obecnie spłacanych oraz zamkniętych kredytach. Wiarygodność płatniczą BIK mierzy za pomocą specjalnego wskaźnika, którego wartość wynika z historii kredytowej danej osoby. Każdy może sprawdzić swoją wiarygodność kredytową i scoring BIK przez internet.

Skoro jesteśmy przy badaniu historii naszego przyszłego najemcy. Jeden z doświadczonych wynajmujących kiedyś nieco zaskoczył mnie, mówiąc, że on oczekuje dodatkowo od przyszłego kontrahenta, żeby wylegitymował się zaświadczeniem o niekaralności. W jego opinii ktoś, kto ma czystą kartę, nie powinien być problematyczny we współpracy.

Z polisą spokojniejszy sen wynajmującego?

No i wreszcie są też ubezpieczenia od nierzetelnego najemcy. W przypadku polisy tego typu oferowanej przez PZU ubezpieczyciel wypłaci wynajmującemu kwotę stanowiącą równowartość trzech miesięcznych czynszów, gdy najemca zawodzi (maksymalnie 24 000 zł). Przy przykładowym czynszu w kwocie 2 000 zł miesięczna składka ubezpieczeniowa wynosi ok. 35 zł, ale przy zweryfikowanym najemcy mniej, bo 21 zł. Niektórzy wynajmujący właśnie o ten koszt powiększają najemcy czynsz w umowie. O polsko-brytyjskim start-upie simpl.rent współpracującym z PZU i oferującym m.in. weryfikację najemców pisaliśmy tutaj.

Inna sprawa, że zakres takiego ubezpieczenia nie jest na tyle duży, by zwalniał nas z konieczności weryfikacji rzetelności najemcy. Trzymiesięczny czynsz – czyli maksymalna wartość, którą można odzyskać z polisy – to w większości tego typu przypadków tylko kropla w morzu potrzeb.

Jeśli jesteśmy przy ubezpieczeniach: warto pamiętać, żeby zgłosić ubezpieczycielowi, że wynajmujemy komuś mieszkanie i ubezpieczyć je od odpowiedzialności cywilnej najemców. Nie kosztuje to dużo, a zabezpiecza nasze mieszkanie (warte setki tysięcy złotych, albo i ponad milion) przed problemami.

Polska pod względem stopnia profesjonalizacji najmu nie jest jeszcze na takim poziomie, jak Wielka Brytania. Na Zachodzie sporo jest firm, które dostarczają kompleksowy raport o potencjalnym najemcy. Są takie firmy i w Polsce.

Zobacz też najnowsze wideo „Subiektywnie o Finansach”:

zdjęcie tytułowe: Copilot Designer