Ile powinieneś mieć oszczędności, żeby nie odstawać? A ile musisz mieć, żeby… już nic nie musieć? I ilu Polaków już tak ma? W którym kraju 15% ludzi, których możesz spotkać na ulicy, to milionerzy? Ile lat brakuje poszczególnym nacjom, żeby dogonić bogactwem Amerykę? Jest kilka ciekawych danych i wykresów

Nie jest tajemnicą, że pandemia COVID-19 nie zaszkodziła interesom najbogatszych, a wręcz mogła zwiększyć nierówności między tymi, którzy mają największy majątek, a biedakami. Wiadomo: druk pieniędzy wywołuje inflację, a ta z kolei przekłada się na wzrost cen akcji i nieruchomości, jak również złota – a to ważne składniki aktywów każdego przyzwoitego bogacza.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Zerknąłem w najnowszy „Global Wealth Report”, w którym bank Credit Suisse podsumowuje bogactwo w różnych krajach świata. Ale zerknąłem nie po to, żeby Was zasypywać liczbami, tylko żeby pokazać kilka ciekawych wykresów. Choć oczywiście dla porządku muszę podać na początek kilka cyferek oraz wytłumaczyć skąd się wzięły.

Ile mieć w banku, obligacjach, funduszach i nieruchomościach, żeby średniej nie zaniżać?

Credit Suisse interpretuje bogactwo jako wartość różnych składników majątku po odjęciu obciążenia długami. Jeśli więc mam nieruchomość kupioną na kredyt, to – według interpretacji szwajcarskiego banku – jestem co prawda majętny, ale nie bogaty. Bogaty jestem wtedy, gdy mam „czyste”, nieobciążone długami aktywa. A więc oszczędności w banku, obligacje, akcje (kupione w biurze maklerskim albo pod „przykrywką” funduszu inwestycyjnego albo ETF-a), złoto i inne metale szlachetne oraz nieruchomości.

W takim ujęciu świat w zeszłym, pandemicznym roku wzbogacił się o 7,4% (a jeśli uwzględnić osłabienie dolara – to o 4,1%). Obywatele świata mają aktywa finansowe i niefinansowe o wartości 418 bilionów dolarów. Co oznacza, że przeciętny Ziemianin zgromadził „czysty” majątek o równowartości 79 952 dolary.

Przy obecnym kursie dolara mówimy o kwocie 304 000 zł. Tyle powinniście mieć w oszczędnościach w banku, na rynku kapitałowym i w nieruchomościach (po odjęciu długów), żeby nie odstawać.

To była dobra wiadomość. A teraz czas na złą. Jeśli weźmiemy pod uwagę tylko nasz kontynent, to owa średnia mocno idzie w górę. Ażeby uznawać się za przeciętnie „skapitalizowanego” Europejczyka, powinniście mieć aktywa netto na poziomie prawie 175 000 dolarów (czyli 660 000 zł).

W poniższej tabelce macie porównanie przeciętnej zamożności „na głowę” w różnych krajach. Oczywiście warto pamiętać, że tutaj mówimy o pojedynczej „głowie”, jeśli więc macie trochę grosza i jakąś nieruchomość i jesteście sparowani, to trzeba podzielić majątek na dwa, żeby uzyskać informację o tym, czy nadmiernie nie odstajecie.

Krajem, którego obywatele są przeciętnie najzamożniejsi, nie są wcale Stany Zjednoczone (choć to tam jest nominalnie najwięcej obrzydliwie bogatych), lecz Szwajcaria. Przeciętny Szwajcar dysponuje aktywami netto o wartości 674 000 dolarów (w przeliczeniu: niecałe 2,6 mln zł).

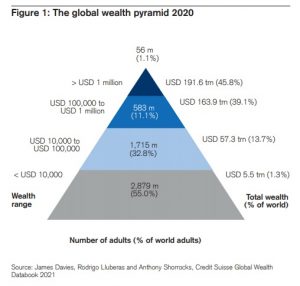

Tylko 11% ludzkości zmierza do miliona dolarów

Bogactwo oczywiście nie jest demokratyczne, a więc nie jest tak, że bogatych jest tyle samo, co biednych. 55% świata, czyli jakieś 2,9 mld ludzi, dysponuje kwotą aktywów netto mniejszą niż równowartość 40 000 zł. Kolejna jedna trzecia świata (32,8%) ma między 40 000 zł a 400 000 zł aktywów (oczywiście mówimy o równowartości, w raporcie kwoty są podane w dolarach).

Tylko 11% najbogatszych Ziemian mieści się ze swoimi oszczędnościami i aktywami w obszarze równowartości 400 000 zł – 4 000 000 zł, zaś 1% najbogatszych dysponuje kwotą co najmniej miliona dolarów „czystych” aktywów finansowych i niefinansowych.

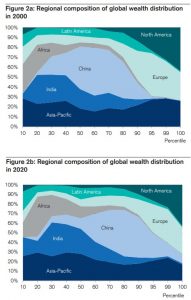

Przy okazji pokażę Wam ciekawy wykresik, na którym można zobaczyć jaka część mieszkańców poszczególnych kontynentów mieści się w poszczególnych grupach dochodowych. Wszystkich obywateli podzielono na dziesięć grup (decyli). Ci w pierwszej zaliczają się do 10% najbiedniejszych Ziemian, a ci w ostatniej – do 10% najzamożniejszych. Jak widać, najłatwiej być bogatym w USA i Europie.

Jaka część Ziemian to dolarowi milionerzy?

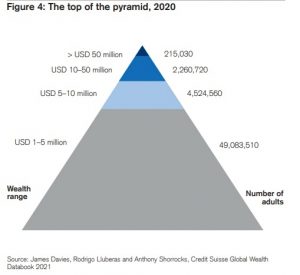

Zdaniem Credit Suisse realne bogactwo zaczyna się tam, gdzie mówimy o milionie dolarów (lub równowartości) aktywów finansowych i nieruchomości. Czyli zamożny jest taki gość, który np. ma milion złotych w banku, półtora miliona złotych w akcjach i funduszach, a do tego jeszcze dom za milion i mieszkanie za pół miliona. I żadnych kredytów.

Takich ludzi, jako się rzekło, na świecie jest 1,1%, czyli w liczbach bezwzględnych 56 mln (w czasie pandemii przybyło kolejnych 5,1 mln). Gdzie najwięcej? Tutaj macie tabelkę. Gdzie milionerzy są „towarem” najmniej deficytowym?

Gdzie najłatwiej spotkać na ulicy takiego gościa? Najchętniej w Szwajcarii. Aż 15% Szwajcarów przechadzających się po ulicach Genewy czy Zurichu to… właśnie dolarowi milionerzy. W Australii i w USA – co dziesiąty.

Milionerzy to rentierzy? Tak, ale w wersji oszczędnościowej

Tylko czy jest im czego zazdrościć? Milion dolarów w aktywach to kwota, która daje poczucie bezpieczeństwa, ale czy pozwala być rentierem?

Porządny dolarowy milioner jedną czwartą pieniędzy ma w nieruchomościach (zyskują na wartości, ale są niepłynne), a jedną czwartą, jedną piątą w banku (te pieniądze nie pracują). Realnie więc może „uprawiać rentierstwo” najwyżej na połowie swoich aktywów. Nawet jeśli wyciska z nich długoterminowo statystyczne 6-8% w skali roku, to wyciąga z tego jakieś 120 000 zł rocznie, czyli 10 000 zł miesięcznie.

Starczy na bardzo ubogie rentierstwo. No dobra, może przesadzam, w końcu jesteśmy w kraju, w którym 40% ludzi ledwo wiąże koniec z końcem, a mediana zarobków nie przekracza 3000 zł na rękę. Rentierstwo może nie ubogie, ale ograniczone.

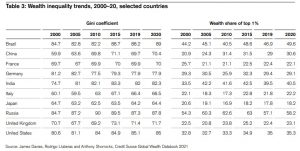

Jak bardzo skoncentrowane jest bogactwo? I czy bogaci gromadzą coraz większą część światowej zamożności? Poniżej tabelka, która o tym opowiada. A konkretnie odpowiada na pytanie, jaką część narodowego bogactwa kontroluje 1% najbogatszych obywateli. Jak widzicie jest to od 20% we Włoszech do 50% w Brazylii (to te cyferki po prawej). Po lewej zaś jest współczynnik Giniego, który mówi o rozpiętościach dochodowych:

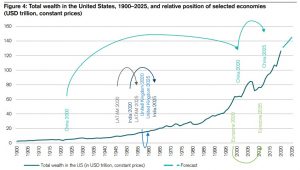

Jesteśmy kilkadziesiąt lat za… Amerykanami?

I jeszcze jedna ciekawa grafika pokazująca, gdzie dziś są pod względem rozwoju różne rejony świata (Ameryka Łacińska, Chiny, Indie, Wielka Brytania oraz strefa euro) względem obecnego bogactwa USA. Europa Zachodnia jest teraz tam, gdzie USA były w 2010 r. Chiny tam, gdzie Ameryka była w 2012 r., Indie tam, gdzie USA były w 1952 r. – czyli potrzebują jakichś 60 lat, żeby dogonić pod względem bogactwa Stany.

A na koniec jeszcze dwa słowa o polskich bogaczach. Według szacunków Credit Suisse w Polsce jest obecnie 149 000 osób, które mają ponad milion dolarów w aktywach. Ale w 2025 r. ma ich być już dwa razy więcej. Mam nadzieję, że to dzięki Wam, czytelnikom blogu „Subiektywnie o Finansach”, dolarowych milionerów przybędzie.

No i już naprawdę na koniec: nie wiem, czy tym Szwajcarom z Credit Suisse się coś nie pomyliło, ale jeśli dobrze czytam tę ich mapę bogactwa, to zaliczyli nas do tych relatywnie najbogatszych.

Czytaj też: Ile kosztuje domowy sejf na gotówkę, złoto i kosztowności? Jaki wybrać? (subiektywnieofinansach.pl)

Czytaj też: Niemieckie konto bankowe. Ile kosztuje i czy można na nim trzymać euro? (subiektywnieofinansach.pl)

——–

POSŁUCHAJ NAJNOWSZEGO PODCASTU EKIPY „SUBIEKTYWNIE O FINANSACH”!

W najnowszym podcaście z cyklu „Finansowe sensacje tygodnia” naszym gościem jest Jerzy Nikorowski z biura maklerskiego BNP Paribas, z którym rozmawiamy o tym jak zastąpić dochód z bankowych lokat, gdy nie ma się dużego doświadczenia na rynku kapitałowym. Rozmawiamy o tym jakie produkty mają sens, a jakie nie, jak nie dać się wpuścić w większą wahliwość, niż byśmy chcieli oraz jak inwestować w czasach, gdy akcje są drogie (niektórzy mówią, że przewartościowane), a obligacje nie będą przynosiły zysków (bo nie zanosi się na spadek stóp procentowych). Zapraszam do posłuchania, dużo cennych porad! Trzeba kliknąć ten link, albo znaleźć „Finansowe sensacje tygodnia” w Spotify, Google Podcast, Apple Podcast lub na kilku innych platformach.

zdjęcie tytułowe: Scroodge McDuck skaczący do basenu z milionami, obraz autorstwa Carla Barksa