Przy okazji swojego cokwartalnego raportu o nieruchomościach Narodowy Bank Polski sprawdził, ile można wytargować od sprzedającego mieszkanie, czy nieruchomości mieszkaniowe chroniły majątek przed inflacją. A także, ile wynosi dziś opłacalność wynajmu mieszkania w porównaniu z obligacjami skarbowymi. Przynajmniej teoretycznie

Narodowy Bank Polski co kwartał publikuje raport o sytuacji na rynku nieruchomości. Najnowszy podsumowuje sytuację na koniec pandemicznego 2020 r. Nie zawiera żadnych rewolucyjnych tez. Ale jest kilka ciekawostek. Dowiadujemy się między innymi, ile mniej więcej można wytargować ze sprzedającym, gdy chcemy kupić nieruchomość. Na rynku pierwotnym – jak zresztą sprawdził Irek Sudak – nie ma wielkiego pola do negocjacji. No, chyba że nazywasz się Obajtek.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

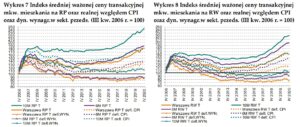

Na rynku warszawskim (żółte linie na wykresie po lewej) był co prawda ząbek „pandemiczny”, ale już go prawie nie ma i dziś średnia różnica między ofertową, a ostateczną ceną wynosi jakieś 600 zł na metrze – czyli 5-7% ceny (różnica to odległość między ciągłą linią odzwierciedlającą ofertę od przerywanej, która oznacza finalną cenę).

Podobnie rzecz wygląda jeśli weźmiemy sześć największych aglomeracji, zaś po dodaniu do tej grupy kilku nieco mniejszych miast (zielone linie) pole do negocjacji spada do 300 zł na metrze, ale też i mówimy już o innych cenach – 6000-7000 zł za metr, czyli procentowy rabat jest podobny.

Z kolei na rynku wtórnym – to te wykresy po prawej stronie – na rynku warszawskim widzimy ciekawe zjawisko polegające na tym, że rozwierają się coraz szerzej nożyce między cenami ofertowymi, a transakcyjnymi. Widać, że na rynek trafia na tyle dużo mieszkań, że siła przetargowa kupujących rośnie.

Sprzedający wystrzelili swoje oczekiwania w kosmos, żądając przeciętnie 12.000 zł za metr, zaś kupujący zbijają ceny zawodowo, bo średnia cena transakcyjna spada i nie przekracza 10.000 zł za metr (czyli mniej więcej tyle, ile na rynku pierwotnym). Niewielkie rozwarcie nożyc widać też po dołączeniu do statystyk innych miast.

Mieszkanie jako inwestycja: o ile można było pobić inflację?

Jeśli zastanawiacie się czy ceny mieszkań rzeczywiście rosną tak szybko, jak opowiadają rozpaleni wizją zysków z prowizji pośrednicy nieruchomościowi, to odpowiedź brzmi: w większości miast przeciętnej jakości mieszkania nieco potaniały. Owszem, średnia cena mieszkań idzie w górę, ale windują ją transakcje na rynku nieruchomości luksusowych, apartamentów i domów.

NBP liczy tzw. indeks hedoniczny cen mieszkań, czyli taki, który uwzględnia różnice w cechach mieszkań ze względu np. na ich lokalizację, powierzchnię, czy standard wykończenia. I wynika z niego (wykresy po prawej), że mieszkania o przeciętnym standardzie w Warszawie w skali roku potaniały o 400-500 zł na metrze.

W innych miastach stanęły w miejscu (poza Łodzią – tam spadły). Nie jest więc aż tak różowo, jak opowiadają ludzie z branży nieruchomości, podając wzrosty cen rzędu 8% w skali roku.

Nie zmienia to faktu, że w długiej perspektywie mieszkania były dobrą lokatą kapitału. Na poniższym wykresie – oprócz wielu linii, które nas nie interesują – macie linie kropkowane, które pokazują jak rosły ceny na rynku nieruchomości w porównaniu z inflacją.

Dla kogoś, kto zainwestował w nieruchomość, liczy się przede wszystkim sytuacja na rynku wtórnym, którą pokazuje prawa strona wykresu. Jak widać na kropkowanych liniach ceny mieszkań na rynku wtórnym rosły szybciej, niż inflacja. W przypadku rynku warszawskiego (kropkowana linia żółta) mówimy o 20% przyrostu realnej wartości nieruchomości przez ostatnich 15 lat, a w przypadku średniej dla 10 maist (kropkowana linia zielona) mówimy o realnym przyroście kapitału ulokowanego w mieszkaniu o 50%.

Jaka jest dziś opłacalność wynajmu mieszkania?

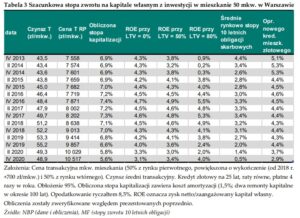

No i na koniec mamy tabelkę pokazującą, ile można zarobić na wynajmowaniu mieszkania – już niezależnie od tego czy jego wartość rynkowa wzrośnie, czy też nie. Do kalkulacji NBP przyjmuje średnią cenę wynajmu metra kwadratowego mieszkania w Warszawie (niecałe 49 zł za metr po spadku z ponad 52 zł w skali roku) oraz zakłada, że mówimy o mieszkaniu o wielkości 50 m2, którego metr kwadratowy kosztuje 10.517 zł.

Trzeba więc zainwestować w zakup 525.000 zł, żeby zarabiać miesięcznie na wynajmie 3.200 zł z okładem. NBP zakłada, że w wykończenie mieszkania należy włożyć 700 zł na każdy metr, co podnosi wartość inwestycji o kolejne 35.000 zł. Licząc zaś zyski z najmu zakłada optymistycznie, że mieszkanie jest wynajęte przez 95% czasu oraz że kapitalny remont należy mu się jedynie raz na 50 lat, gdyż roczna stopa amortyzacji (czyli zużycia) wynosi 1,5%.

W wariancie, w którym lokujemy wyłącznie własny kapitał wycofany z banku wyciskamy z tej inwestycji 3,1% w skali roku (zwrot z kapitału własnego). W przypadku zaangażowania kredytowego na poziomie 80% inwestycji – nawet 4% w skali roku.

To ewidentnie zasługa taniego kredytu. Jeszcze pięć lat temu z zakupu mieszkania pod wynajem bez kredytu wyciskało się zwrot na kapitale własnym rzędu 4,5% w skali roku, zaś przy inwestycji na kredyt – 4% (w tym wypadku „tylko” 4%). No, ale wtedy kredyt kosztował średnio 4,5% w skali roku, a teraz tylko 2,9% w skali roku.

Sytuacja była też o tyle inna, że z czynszu wyciskało się nie 49 zł, lecz 45 zł za metr (trochę mniej), zaś zakup mieszkania kosztował tylko 7.700 zł za metr, a nie 10.500 zł, jak teraz. Dziś warunki są trudniejsze, bo cena metra kwadratowego poszła w górę bardziej, niż potencjalny dochód z najmu.

Opłacalność wynajmu mieszkania. Teoretycznie wysoka, ale…

Gdyby chcieć NBP-owski excel wziąć za prawdę objawioną, należałoby pójść po możliwie największy kredyt (z 20% wkładu własnego), kupić nieruchomości ile się da, wynajmować je i mieć z tego 4% w skali roku zwrotu na kapitale własnym. Jest małe „ale”. A nawet trzy.

Po pierwsze: NBP-owskie założenia są mocno „napompowane”. 95% obłożenia najemcami to w wielu przypadkach marzenie ściętej głowy. Generalny remont raz na 50 lat? Rzadko.

Po drugie: to, że dziś raty kredytu są niskie, nie znaczy, że tak będzie zawsze. Jeśli oprocentowanie pójdzie w górę, to rentowność najmu w dół. I już nie będzie wynosiła 4% w skali roku.

Po trzecie: czy 4% w skali roku to dużo, jeśli bierzemy pod uwagę dużą, niepłynną inwestycję, obarczoną kosztami stałymi i koniecznością organizowania najemców? Obecnie z 10-letnich obligacji skarbowych (tych detalicznych, zwanych oszczędnościowymi) wyciągam tyle, ile wynosi inflacja plus 1 punkt procentowy. Czyli nawet ponad 4% w skali roku. Mogę się z inwestycji wycofać w każdej chwili i nie ponoszę żadnych kosztów stałych.

Oczywiście: opłacalność wynajmu mieszkania to jedno. Ale jest też kwestia wzrostu wartości samej nieruchomości. Jeśli w skali 15 poprzednich lat mówimy o realnym – czyli powyżej inflacji – wzroście wartości rzędu 20% (a poza Warszawą nawet 50%) to oczywiście nawet niskie dochody z najmu można wziąć na klatę.

——–

POSŁUCHAJ 50. ODCINKA PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W tym odcinku „Finansowych sensacji tygodnia” tylko trzy tematy, ale za to jakie! O coraz to nowych skandalach związanych z wciskaniem nam kitu przez firmy energetyczne, o tym ile banki mogłyby zarobić, gdyby wprowadziły ujemne oprocentowanie niektórych oszczędności oraz ile dziś zarabia się na wynajmie mieszkania? Zapraszam do posłuchania tutaj

Rozpiska minutowa:

1:22 – „Temat tygodnia”: Czy rząd pomoże konsumentom w walce z firmami energetycznymi oferującymi wątpliwe promocje?

18:12 – „Dwie strony medalu”: Ujemne oprocentowanie depozytów. Ile banki mogłyby na nim zarobić?

28:26 – „Liczba tygodnia”: Ile dziś zarabia się na wynajmie mieszkania? Są nowe dane Narodowego Banku Polskiego.

——–

HOMODIGITAL.PL POLECA:

>>> Sprawdź hosting od Zenbox: Masz stronę internetową, e-sklep, prowadzisz bloga? Szukasz najlepszego na rynku hostingu? Sprawdź Zenbox, czyli hosting, któremu zaufało „Subiektywnie o finansach”. Po szczegóły zapraszam tutaj! A tutaj przeczytaj czym różni się porządny hosting od kiepskiego.

>>> Chcesz chronić swoją prywatność podczas przeglądania stron internetowych? Skorzystaj z VPN od firmy Surfshark. Bezpieczeństwo i dyskrecja w sieci level hard za rozsądną cenę. Przetestowane przez ekipę „Subiektywnie o finansach” i Homodigital, czyli subiektywnie o technologii. Sprawdź przed jakimi niebezpieczeństwami chroni cię VPN. Potrzebujesz więcej prywatności i bezpieczeństwa? Kliknij tutaj

Homodigital.pl, czyli subiektywnie o technologii. Codziennie nowy artykuł, w którym walczymy o Twoje prawa, rozwiązujemy problemy, ostrzegamy przed pułapkami, radzimy jak ochronić się przed utratą prywatności, danych lub pieniędzy. Zaglądaj na Homodigital.pl, codziennie nowy felieton!

————