Dopóki w Polsce rządziła Zjednoczona Prawica, debata nad zastąpieniem złotego wspólną walutą europejską – którą posługuje się już 20 krajów Unii Europejskiej – utknęła w martwym punkcie. Polacy też nie palili się do poparcia przyjęcia euro, bo kojarzą to ze wzrostem cen. Ale po wyborczym zwycięstwie Koalicji Obywatelskiej, Trzeciej Drogi i Nowej Lewicy pomysł wprowadzenia euro w Polsce może wrócić. Czy powinien? A może to już… niepotrzebne, bo poniekąd „weszliśmy” już do strefy euro?

Wyborcze zwycięstwo opozycji – i to głosami w dużej mierze młodych ludzi, którzy zostali przekonani, że to ostatni moment na ratowanie odpowiadającego im kształtu demokracji w kraju – może wiele zmienić w Polsce. Ponad 11 mln Polaków opowiedziało się za kursem na Europę. Jeszcze nie wiadomo, w którą stronę dokładnie będziemy „wiosłowali”, ale wytyczne Polaków – zgłoszone przy urnie wyborczej – są takie, że ogólnie na Zachód.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Polska w strefie euro? Czy chcemy? Czy możemy?

Prędzej czy później elementem tej podróży stanie się strategiczna decyzja, czy jesteśmy aż tak bardzo w Europie i aż tak mocno na Zachodzie, że chcemy przyjąć wspólną unijną walutę euro. Z jednej strony zniosłoby to mnóstwo barier i kosztów związanych z wymianą walut, z drugiej zwiększyłoby atrakcyjność inwestowania w Polsce (i przyspieszyło nasz rozwój), a z trzeciej – pozbawiłoby nas narzędzia w postaci możliwości reagowania kursem waluty na różne zagrożenia.

Nawet gdybyśmy podjęli decyzję o wejściu do euro, realnie najszybciej moglibyśmy zrealizować ten plan dopiero… w kolejnej dekadzie. Dlaczego tak późno? Najpierw potrzebna jest zgoda NBP, a obecny prezes wielokrotnie i uroczyście deklarował, że jest przeciwnikiem przyjęcia euro. Kadencja prezesa Adama Glapińskiego kończy się w czerwcu 2028 r. Nasza gospodarka nie spełnia dziś niektórych kryteriów wejściowych do strefy euro. Zielone światło musiałby też dać Europejski Bank Centralny.

Żeby to było możliwe, musiałby być spełniony jeszcze jeden warunek – złoty musiałby stać się bardzo stabilną walutą. Byłby przez jakiś czas w przedsionku strefy euro, systemie ERM2. I dopiero, gdyby tam się sprawdził, moglibyśmy go zamienić na euro. Ale złoty jest walutą o wyjątkowo zmiennym kursie i potrafi w krótkim czasie mocno się osłabić lub umocnić. Jeszcze rok temu kurs złotego szybkim marszem zmierzał do poziomu 5 zł za euro i dolara. A kilka tygodni temu dolar był już poniżej 4 zł.

Wejście do strefy euro nie jest więc kwestią, którą da się załatwić szybko, chociaż w największym stopniu zależy od Polski. To bowiem polski rząd w porozumieniu z bankiem centralnym decydują o konkretnych datach wdrożenia wspólnej waluty. Polacy już w tej sprawie się wypowiedzieli w referendum akcesyjnym przed wejściem do Unii Europejskiej w 2004 r. Wtedy wiążąco zdecydowaliśmy, że chcemy waluty euro, nie została natomiast określona data przyjęcia w Polsce wspólnej waluty.

Czy złoty może być „grzeczny”?

W mechanizmie ERM2 złoty musiałby bardzo grzecznie przebywać w ciasnym korytarzu wahań, plus minus 15% wobec ustalonego z EBC kursu centralnego. A ponieważ decyzję o wejściu do mechanizmu ERM2 trzeba ogłosić wszystkim uczestnikom rynku finansowego, inwestorzy – świadomi obowiązku utrzymania waluty w ryzach – mogą chcieć wypróbować determinację banku centralnego do obrony stabilnego kursu.

To potencjalnie wymusza gotowość banku centralnego do interwencji na rynku walutowym. Poległ na tym w 1992 r. funt brytyjski, a Bank Anglii niepotrzebnie stracił sporo swoich rezerw walutowych. George Soros zarobił z kolei na ataku spekulacyjnym – bagatela – 1 mld dolarów (o wartości sprzed 30 lat, więc nieco większej niż dziś). Co do możliwości obrony kursu, to NBP ma obecnie spore rezerwy dewizowe – ponad 180 mld dolarów.

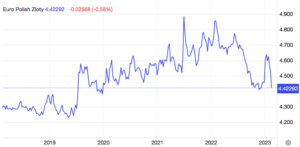

Spójrzmy na wykres złotego z ostatnich 3 lat. Złoty obecnie osiągnął poziom mniej więcej z okresu wakacji 2020 r. albo sprzed pandemii. Ale stało się to w wyniku umocnienia w ciągu 2 powyborczych dni z poziomu 4,63 do 4,42 do euro. Dwa dni wystarczyły, żeby kurs naszej waluty zmienił się o 4,5% i pokonał osłabienie z ostatnich 5 tygodni. A to tylko 2 dni.

Załóżmy, że złoty jest w mechanizmie ERM2, a kurs centralny ustalony w porozumieniu z EBC wynosi ok. 4,50 zł za euro. Przy paśmie wahań plus minus 15% złoty mógłby się przez całe 2 lata poruszać tylko w przedziale od ok. 4,61 zł do 4,39 zł za euro. Tymczasem ostatnie 2 lata to wahania – od 4,88 zł do 4,42 zł za euro, a więc sporo więcej.

Stabilny złoty to dopiero początek

Ale załóżmy, że siłą woli rządu i banku centralnego polski złoty byłby „grzeczny”. Na pewno wymagałoby to przewidywalnej i akceptowanej przez rynki finansowej polityki gospodarczej, zrównoważonej polityki fiskalnej rządu i determinacji banku centralnego do walki z inflacją. Również systematyczny napływ środków z funduszy unijnych mógłby stabilizować kurs złotego.

Oprócz stabilnego kursu złotego Polska musiałaby spełnić jeszcze 4 ważne parametry makroekonomiczne. Po pierwsze stabilne ceny, a obecnie nie mamy co o tym marzyć. Inflacja musiałaby być zaledwie o 1,5 pkt proc. powyżej inflacji w 3 najstabilniejszych pod tym względem krajach strefy euro. Co prawda inflacja swój najwyższy poziom (z początku tego roku – ok. 18%) ma już szczęśliwie za sobą, ale wciąż jest bardzo wysoka i nie wiemy, czy będzie już tylko spadać.

We wrześniu tego roku najniższą inflacją w krajach strefy euro mogły pochwalić się Holandia (-0,3%), Belgia (0,7%) i Grecja (2,4%). W tym samym miesiącu inflacja w Polsce zanotowała rekordowo niski jak na nasze warunki ostatnich 12 miesięcy poziom 8,2%. Trochę za dużo. Według projekcji NBP poziom 2,5% można by osiągnąć w 2025 r., gdyby po drodze nic złego się nie wydarzyło w otoczeniu zewnętrznym polskiej gospodarki lub np. w naszym systemie finansowym (banki, budżet państwa, dług publiczny).

Kolejna sprawa to zdrowe finanse publiczne. Kryteria wejścia do strefy euro wymagają od państw przystępujących do mechanizmu ERM2, żeby ich deficyt finansów publicznych nie przekraczał 3% PKB, a dług publiczny nie był wyższy niż 60% PKB. Zresztą już obecnie musimy przestrzegać tych dwóch reguł. I jest z tym niełatwo. W projekcie budżetu na 2024 r. rząd zaplanował deficyt finansów publicznych na poziomie… 4,5% PKB.

Nieco lepiej jest z długiem publicznym. W wyniku sporego przyrostu nominalnego PKB „dzięki” rekordowej inflacji z ostatnich 2 lat, relacja długu do PKB spada i ma – zgodnie z rządową strategią zarządzania długiem – osiągnąć pod koniec tego roku ok.37,9%, a potem ma rosnąć do ok. 44,3%, czyli wciąż poniżej naszego krajowego poziomu ostrzegawczego 55%.

Niestety za te 4,5% deficytu grozi nam rozpoczęcie procedury nadmiernego deficytu i marną pociechą jest to, że inne unijne kraje, również te największe, też mogą być nią objęte.

Ostatnim kryterium są długookresowe stabilne stopy procentowe, które mogą najwyżej o 2 pkt proc. przekraczać stopy procentowe w trzech najstabilniejszych pod względem cen państwach członkowskich. Jeśli weźmiemy pod lupę np. trzy wcześniej wspomniane kraje, to oprocentowanie 10-letnich obligacji skarbowych Holandii wynosi obecnie 3,23%, Belgii – 3,55%, a Grecji – 4,36%. A rentowność polskich 10-letnich obligacji to obecnie 5,75%.

Tradycyjnie najniższą rentowność obligacji wśród dużych unijnych gospodarek mają 10-latki niemieckie, tzw. Bundy. Obecnie ich rynkowa rentowność to 2,88%.

Jesteśmy za, a nawet przeciw?

Ostatni raz w Polsce rozgorzała dyskusja o wprowadzeniu euro, kiedy na początku tego roku, w środku kryzysu inflacyjnego, na wejście do klubu euro zdecydowała się Chorwacja. Największym wyzwaniem było to, żeby przy okazji wprowadzenia nowej waluty sprzedawcy i producenci nie podnosili cen. Okazało się, że co do zasady ceny nie wzrosły bardziej niż wzrosłyby w normalnych warunkach przy zachowaniu własnej waluty Chorwacji.

Po kilku miesiącach, tuż przed wakacjami, okazało się, że bilans jest pozytywny – ceny pozostały stabilne w miarę, a turyści nie zamierzają rezygnować z chorwackich wakacji z powodu drożyzny. Wprost przeciwnie – dla turystów ze strefy euro, głównie z Niemiec, kraj stał się atrakcyjniejszy, bo łatwiej im się poruszać po chorwackim wybrzeżu i płacić w hotelach i restauracjach w jednolitym obszarze walutowym.

Trudno powiedzieć, czy ta wiedza dotarła do Polaków. Pewnie ci, którzy byli w tym roku na wakacjach w Chorwacji sami, mogli sprawdzić, czy ceny rosły tam bardziej niż w tym czasie w Polsce. Chorwacja przez niemal 3 kwartały tego roku miała inflację na poziomie nieco ponad 8% (w tym czasie w Polsce mieliśmy nawet 18%), a we wrześniu dynamika cen CPI spadła do 7,3% (w Polsce 8,2%).

Czy Polacy są za wejściem do strefy euro czy przeciw? Zaraz po wejściu do Unii Europejskiej byliśmy bardziej „za”. Potem nasz entuzjazm zmalał, zwłaszcza kiedy zaczęły docierać informacje, że w krajach, które przyjmują euro, ceny podstawowych produktów rosną dynamicznie, dostosowując się do poziomu cen w „starych” krajach unijnych. A wzrost wynagrodzeń nie nadąża od razu za skokiem cen.

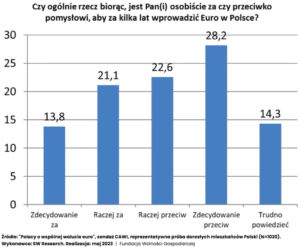

Obecnie nasza opinia o euro zależy raczej od poglądów politycznych. Tak przynajmniej wynika z ostatnich badań na ten temat opublikowanych we wrześniu tego roku. Poparcie dla przyjęcia euro deklarowali zwolennicy opozycji, a zwolennicy rządu Zjednoczonej Prawicy byli przeciwni. Przyjęcie euro odrzucało 76,4% wyborców PiS. Sprzeciw deklarowało 55,9% wyborców Konfederacji.

Badanie zostało przeprowadzone przez SW Research na zlecenie Fundacji Wolności Gospodarczej (FWG). Autorami koncepcji badania byli dr Robert Sobiech (Collegium Civitas) i prof. Marek Góra (Szkoła Główna Handlowa), a jego celem było poznanie społecznych postaw wobec wprowadzenia euro w Polsce.

Sondaż pokazał m.in., że 43,7% osób opowiedziało się za rozpoczęciem przygotowań do wejścia Polski do strefy ero. Co ciekawe, mniej istotne niż poglądy polityczne, były inne czynniki – miejsce w strukturze społecznej, zawód, wynagrodzenie. Jednak z poniższego wykresu widać, że w odpowiedzi na pytanie o faktyczne wprowadzenie euro przeważają przeciwnicy.

Co nas może zachęcić do euro?

Zachęcić nas może większa stabilność kursu walutowego. Euro nie waha się tak szaleńczo jak złoty. Poza tym widać w ostatnich dwóch latach, że strefa euro to strefa raczej niskiej – mimo podwyższonego obecnie poziomu – inflacji i dużo niższych stóp procentowych. Tańsze są oczywiście kredyty mieszkaniowe i konsumpcyjne. Nie rosną też szaleńczo tak jak u nas ceny mieszkań, choć tutaj przyczyną jest również większa dostępność mieszkań na rynku.

W krajach strefy euro wzrost gospodarczy jest w sposób naturalnie niższy niż w krajach doganiających, jak Polska, która może pochwalić się relatywnie szybszym przyrostem gospodarki i dochodu na głowę mieszkańca. Obecnie jesteśmy na poziomie ok. 80% dochodu per capita krajów strefy euro. Za kilka lat, kiedy bardziej zbliżymy się np. do Francji czy Niemiec, nasz potencjał wzrostu gospodarczego osłabnie.

Czy jeśli będziemy mieli własną walutę, zachowamy na dłużej możliwość generowania wyższego wzrostu? Tak uważa prezes naszego banku centralnego, ale wielu ekonomistów jest zdania, że kurs walutowy ma ograniczony wpływ na dynamikę wzrostu gospodarczego. Liczą się też inne czynniki: poziom inwestycji w kraju, potencjał pracowników, otwartość gospodarki, łatwość inwestowania, przejrzysty system prawny.

Wspólny obszar walutowy daje te możliwości w o wiele większym stopniu niż pozostawanie przy złotym, które wymaga ciągłego monitorowania kursu, konieczności wymiany waluty, ponoszenia kosztów zabezpieczenia przed zmianami kursowymi itp.

Od początku naszej akcesji do Unii Europejskiej było wiadomo, że najszybciej wypełnią kryteria finansowe przyjęcia euro kraje najmniejsze, które mają prostszą strukturę gospodarki i nie były tak obciążone – jak np. Polska – pozostałościami gospodarczymi po epoce komunizmu. Z naszej puli akcesji z roku 2004 strefa euro czeka na Polskę, Czechy i Węgry.

Czytaj też: Czy za 10 lat możemy dogonić zamożnością Francję? Jakie warunki musielibyśmy spełnić?

Gospodarka w większości w strefie euro, w portfelach – złote

Nie mamy euro w portfelach, ale nasza gospodarka de facto jest w strefie euro. Podobnie jak gospodarki Czech i Węgier. I nie potrzebujemy być nawet Chorwacją, która co roku przyjmuje w swoim kraju miliony turystów ze strefy euro i rozlicza się z nimi w euro. W euro rozlicza się duża część naszej gospodarki. Dwie trzecie naszego handlu prowadzimy z krajami strefy euro, a jedna trzecia eksportu trafia do naszego największego partnera – Niemiec.

Jest wręcz zaskakujące, jak kraj o tak silnych związkach gospodarczych ze strefą euro może być tak sceptyczny do zamiany złotego na wspólną walutę. Przez kilkanaście ostatnich lat debata o euro w Polsce zamarła. W NBP rozwiązany został nawet zespół analityków monitorujących sprawę ewentualnego przystąpienia Polski do strefy euro, a raporty z czasów prezesa Sławomira Skrzypka (2009 r.) i prezesa Marka Belki (2014 r.) po tylu latach od powstania są już mało aktualne.

Do rozpoczęcia prac nad euro nie kwapiła się ani Platforma Obywatelska w poprzednich kadencja swoich rządów, mimo odważnej – i trochę nierealistycznej – deklaracji ówczesnego premiera Donalda Tuska, który we wrześniu 2008 r. na Forum Ekonomicznym w Krynicy ogłosił, że celem jego rządu jest wejście Polski do strefy euro w… 2011 r. Przedstawiciele rządu Zjednoczonej Prawicy razem z bankiem centralnym pod kierunkiem Adama Glapińskiego od początku mówili: euro w Polsce – nie!

Po tylu latach w Unii Europejskiej, będąc tak blisko strefy euro, mamy mniej wiedzy (przynajmniej ze źródeł oficjalnych) o potencjalnych korzyściach i stratach wynikających z wejścia do strefy euro niż na początku naszego członkostwa w UE. Brak jest systematycznie publikowanych raportów i analiz. Ostatnie kompleksowe badania były prowadzone i publikowane w czasach, kiedy prezesem NBP był Marek Belka.

Pozostają nam narracje prezesa NBP o tym, że dzięki własnej walucie i niezależności banku centralnego możemy za 10 lat dogonić Francję. Jednak z danych Banku Światowego o PKB per capita liczonego w PPP (parytet siły nabywczej) nie wynika, żeby Francja, która jest w strefie euro, cierpiała na stagnację gospodarczą.

Gospodarka francuska rozwija się w dosyć dobrym tempie, podobnie zresztą jak gospodarka polska, która korzysta z premii kraju doganiającego i nadrabiającego zaległości wobec strefy euro, więc krzywa wzrostu może być minimalnie wyższa. Widać jednak spore podobieństwa w dynamice wzrostu, a Francja nie zwalnia, wciąż nam ucieka.

Euro dla Polski to nie wybór… tylko konieczność?

Nasza gospodarka jest zanurzona w strefie euro. To jest codzienność setek, a nawet tysięcy firm, a także milionów Polaków uczestniczących w naszych powiązaniach produkcyjno-usługowo-handlowych rozliczanych za pomocą euro lub przeliczanych codziennie z i na euro. Firmy zarabiają więc w euro, ale też zaciągają długi i spłacają je w tej walucie. Mniej jest kredytów konsumenckich czy hipotecznych w euro, ale nie jest to wykluczone, że ponownie pojawi się taka możliwość dla polskich klientów banków.

Obecna sytuacja sprzyja coraz ściślejszym związkom ze strefą euro. To zaciąganie długu w euro, m.in. na realizację inwestycji w transformację energetyczną, a także coraz większe zakupy uzbrojenia, w części również rozliczane w euro. Finanse publiczne są już mocno przeciążone sztywnymi wydatkami, m.in. o charakterze społecznym, a środków z Unii Europejskiej będzie coraz mniej, bo z czasem staniemy się płatnikiem netto.

Rozwiązaniem będzie zaciąganie długów, a tańszy dług będzie można uzyskać w ramach waluty euro. Niektórzy ekonomiści szacują, że w ciągu dekady nasze zadłużenie w euro wzrośnie do ok. 20% PKB.

Nie wiemy też jeszcze, kiedy i w jakiej postaci wprowadzona będzie cyfrowa waluta euro, ale prace nad nią trwają i prawdopodobne jest wprowadzenie takiej waluty do obiegu w strefie euro w ciągu kilku lat. To może przyspieszyć oddolną euroizację, bo taka waluta może być dostępna dla wszystkich obywateli Unii Europejskiej, więc także dla Polaków.

Będzie to alternatywa dla polskiej waluty, a Europejski Bank Centralny może stać się de facto drugim równoległym do NBP bankiem centralnym Polski. Szokujące? Nie za bardzo. Już teraz EBC bardzo ściśle współpracuje z polskimi instytucjami – NBP, GUS, KNF. Unijna statystyka EBC uwzględnia większość danych z Polski, a dokumenty tłumaczone są na język polski. Nie mamy przedstawiciela w grupie decyzyjnej banku centralnego strefy euro, ale mamy przedstawicieli grup roboczych i analitycznych.

Czy my nie jesteśmy, podobnie jak Chorwacja przed 1 stycznia tego roku, już zeuroizowani? Oficjalne wejście do strefy to była dla Chorwacji właściwie formalność. Może podobnie byłoby z Polską?

Czy warto się opierać wejściu do strefy euro?

Mimo braku debaty, niechęci społeczeństwa i oporów dużej części polityków nie uciekniemy od tematu wejścia do strefy euro. Czy teraz byłby dobry moment na pierwsze deklaracje? Na potencjalnie wznoszącej fali poparcia dla przyszłego nowego rządu po wyborach zawsze jest najlepszy moment na rewolucyjne decyzje. Potem jest trudniej.

Wspólna waluta ułatwia wiele spraw. Rozliczenia handlowe, płatności transgraniczne, inwestycje finansowe, również zakupy w internecie i wyjazdy wakacyjne. Dzięki euro firmy operują na ogromnym wspólnym obszarze gospodarczym, dzięki czemu mają większe możliwości działania i rozwoju, ale mogą też zaoferować niższe ceny. Również konsumenci korzystają z tej konkurencyjności.

W czasach gwałtownego wzrostu inflacji w Europie w latach 2021-2022 i w tym roku średni wzrost cen był sporo niższy właśnie w strefie euro, a nie w całej UE. Mimo początkowej wysokiej inflacji w krajach bałtyckich posługujących się euro (inflacja tam wywołana była głównie szokiem wzrostu cen paliw i energii) obecnie wskaźnik dynamiki cen dużo szybciej spada właśnie w krajach z euro, a nie w Polsce.

Ciekawy raport zatytułowany „Co zmienia euro w naszym regionie?” opublikowali w sierpniu tego roku analitycy Banku Pekao.

Źródło zdjęcia: Thought Catalog/Unsplash; Ibrahim Boran/Unsplash; Lukasz Radziejewski/Unsplash