Jeszcze niedawno zastanawialiśmy się, czy możliwe jest osiągnięcie parytetu ceny dolara i euro, co byłoby symbolem siły amerykańskiej waluty i tamtejszej gospodarki. Dziś ta wizja się oddala – dolar traci na wartości w stosunku do euro, ale jeszcze bardziej w stosunku do złotego, który jest ostatnio… najsilniejszą walutą świata. Dolar znów spadł poniżej 4 zł. Co się dzieje? I czy będzie się działo dalej?

Ameryka jest znacznie bliżej pokonania inflacji niż Europa przy jednoczesnym zachowaniu relatywnie niezłego wzrostu gospodarki (zyski amerykańskich firm rosną, wydatki konsumentów są coraz większe, bezrobocie utrzymuje się nisko). To połączenie oznacza, że najszybszy w historii cykl podwyżek stóp procentowych – które wynoszą w USA między 5,25% a 5,5% – okazał się terapią skuteczną. Europa na tym tle wypada blado: podwyższa stopy wolniej, a walka z inflacją w większym stopniu wpędza naszą część świata w recesję.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Teoretycznie takie okoliczności powinny wzmacniać walutę USA, bo pokazują odporność i potęgę tamtejszej gospodarki. Ale jest zupełnie odwrotnie – dolar jest coraz tańszy względem euro. A na polskim rynku spadł poniżej 4 zł, co po raz ostatni miało miejsce na początku lata. Wówczas cena dolara zatrzymała się na poziomie 3,95 zł, a potem „zielony” ruszył w górę, osiągając nawet 4,4 zł. Czy tak samo może być tym razem?

Dolar znów spadł poniżej 4 zł…

Z czego wynika słabość dolara oraz siła polskiego złotego? Czy to czynniki przejściowe, a więc nie należy się przyzwyczajać do taniego „zielonego”? A może złoty może być jeszcze mocniejszy? To pomagałoby sile nabywczej tych z Was, którzy mają oszczędności ulokowane w polskich aktywach (akcje, obligacje, a także bankowe depozyty), a obniżałoby zyski tych, którzy ulokowali pieniądze w zagranicznych – denominowanych w euro i dolarach. Oto trzy powody taniego dolara oraz silnego złotego.

Po pierwsze: więcej nadziei na obniżki stóp procentowych w USA, czyli odpływ pieniędzy do „obcych landów”. Ostatnie dane z amerykańskiej gospodarki (z jednej strony niższa niż oczekiwano inflacja, z drugiej – wcale nie tak dobre wieści z rynku pracy) z punktu widzenia inwestorów oznaczają większe szanse na to, iż stopy procentowe w USA nie pozostaną bardzo długo na obecnym poziomie, lecz zaczną być obniżane.

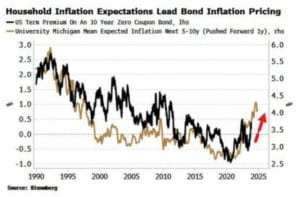

Mogą to być nadzieje płonne, bo – co pokazuje wykres poniżej – w Ameryce zaczynają rosnąć oczekiwania inflacyjne konsumentów, co może oznaczać, że może się przydarzyć inflacyjny efekt jojo.

Ale inwestorzy żyją dniem dzisiejszym: opłacalność amerykańskich obligacji spadła z niemal 5% do 4,5% rocznie. A skoro najbezpieczniejsze papiery wartościowe świata stają się mniej opłacalne, to część kapitału szuka nowych obiektów inwestycyjnych westchnień. Na tym korzystają rynki wschodzące, w tym Polska.

Jeśli jednak masz ochotę kupić obligacje amerykańskiego rządu – tutaj przewodnik jak to zrobić

Po drugie: spadek awersji do ryzyka, czyli większa chęć do inwestowania na rynkach wschodzących. Nie tylko niższe oprocentowanie amerykańskich obligacji, ale też „odwilż geopolityczna” sprzyja wzrostowi chęci inwestorów do inwestowania w bardziej ryzykownych miejscach. Spotkanie prezydenta USA Joe Bidena z przywódcą chińskim Xi, mniejsze ryzyko rozlania się na inne kraje wojny w Palestynie oraz stabilizacja na froncie w Ukrainie sprawiają, że inwestorzy mniej się boją – a więc zabierają pieniądze z amerykańskich obligacji i szukają wyższych procentów.

Po trzecie: Polska gwiazdą wśród rynków wschodzących. Polski złoty korzysta na słabości dolara bardziej niż inne waluty, bo jesteśmy takim „euro na sterydach”. Jeśli euro zyskuje na wartości względem dolara, to złoty zyskuje jeszcze bardziej. Mamy duży, płynny rynek walutowy, jesteśmy w Unii Europejskiej i NATO, co oznacza tylko minimalnie większe ryzyko inwestycyjne przy większej zmienności (czyli potencjalnych zyskach). To kusi w czasach spadku globalnej awersji do ryzyka. Dlatego złoty zyskuje do wszystkich walut – euro, dolara (czyli największych), ale też do forinta czy korony czeskiej (czyli innych walut regionu).

Polskie akcje należą do najtańszych wśród notowanych na giełdach w cywilizowanych krajach, zaś spadek wartości dolara oznacza dla inwestorów dodatkowe zyski na różnicach kursowych. Kupują więc tanie aktywa i przy okazji wymieniają taniejącą walutę na tę, której wartość się zwiększa (bo jest zaliczana do gwiazd rynków wschodzących). Powiedzmy sobie szczerze: wśród gospodarek wschodzących jesteśmy mimo wszystko „spokojną przystanią”. W porównaniu z Turcją, Węgrami, czy państwami Ameryki Łacińskiej lub Azji – zero stresu.

Przeczytaj więcej o tym, dlaczego polityka amerykańskiego banku centralnego może przynieść hossę na warszawskiej giełdzie.

Dlatego gdy inwestorzy widzą spadającą awersję do ryzyka i szukają okazji do zarobku na rynkach wschodzących, to bardzo często myślą o polskich obligacjach (10-letnie dają tylko 5,5% w skali roku, ledwie punkcik procentowy więcej niż amerykańskie!), nisko wycenianych akcjach oraz walucie. Do tego wybory nad Wisłą wygrały partie demokratyczne, jest szansa na pieniądze z Unii Europejskiej (co może umocnić złotego), a współpraca z krajami bogatego Zachodu może się poprawić.

…ale czy tak mu zostanie na dłużej?

Mamy więc trzy powody wzrostu siły złotego i słabości „zielonego”. Czy są one trwałe? Najbardziej kruchy jest czynnik geopolityczny – poziom stresu u inwestorów może się zwiększyć w każdej chwili, wojny przecież trwają i nic się nie skończyło. Umiłowanie inwestorów do rynków wschodzących może być ciut trwalsze, na czym możemy nadal korzystać. A dalszy spadek opłacalności inwestowania w amerykańskie obligacje zależy od tego, jak silny będzie inflacyjny efekt jojo w tamtejszej gospodarce.

Kłopot w tym, że już „popsucie” się jednego z tych czynników wystarczy, by zaczęły się odwracać pozostałe. Cena dolara wobec euro nie będzie spadała bardzo głęboko, bo po prostu amerykańska gospodarka ma gigantyczne przewagi, które powodują, że waluta USA będzie miała tendencje, by powracać do przewartościowania. Temat parytetu z euro prędzej czy później wróci.

Więcej o tym, czy dolar będzie wart – jeśli nie dziś, to za czas jakiś – więcej niż euro przeczytaj w tej analizie.

Ile powinien kosztować dolar? Wiele mówi o tym cena pewnej popularnej kanapki. Dolar znów spadł, ale czy jest przewartościowany?

Złoty – jeśli Polska będzie lepiej rządzona niż w ostatnich latach – będzie wracał do sił i kto wie, czy kurs poniżej 4 zł za dolara za jakiś czas nie stanie się zjawiskiem częściej obserwowanym niż dziś (a może i „nową normalnością”). Ale to długie trendy. W obecnym stanie relacji walutowych i gospodarczych każda cena w okolicach 3,75-3,85 zł będzie wciąż okazją do kupowania „zielonego”.

Przeczytaj też o tym, czy „American Dream” się skończył czy też dopiero się zaczyna? Czy inwestowanie w Ameryce długoterminowych oszczędności opłaci się w perspektywie 10-20 lat?

————

MACIEJ SAMCIK POLECA:

>>> Waluty obce kupuję po dobrych kursach na CINKCIARZ.PL, a potem płacę kartą za zakupy w zagranicznych sklepach. Na Cinkciarz.pl można kupić dolary i euro – i kilkadziesiąt innych walut – po dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna i wirtualna wielowalutowa karta płatnicza z możliwością legalnego udostępnienia jej na określony czas innej osobie. Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl.

>>> Portfel globalnych inwestycji buduję razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro), a masz możliwość budowania portfela z różnych aktywów

>>> Pieniądze bezpiecznie przechowuję za granicą w SAXO BANK. Część swoich oszczędności mam w duńskim Saxo Banku. To bank inwestycyjny z siedzibą w Kopenhadze. Saxo Bank oferuje porządne oprocentowanie pieniędzy. Konto jest bezpłatne dla większości klientów (trzeba dokonać jedną transakcję w roku lub mieć wartość rachunku powyżej 10 000 euro).

>>> Fundusze z całego świata bez prowizji mam na platformie F-TRUST. Wygodnie – przez internet – oraz bez żadnych opłat (pomijając oczywiście opłaty za zarządzanie pobierane przez fundusze) mogę lokować pieniądze w funduszach inwestycyjnych z całego świata. Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po wpisaniu kodu promocyjnego „ULTSMA”.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne, ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to proszę pod uwagę, czytając ten i inne teksty o inwestowaniu.

zdjęcie tytułowe: Łukasz Radziejewski, Unsplash