Każde dziecko wie, że z tytułu posiadania papierów wartościowych można czerpać dochody w formie dywidendy. Ale mało kto wie o istnieniu innych sposobów zarabiania na posiadaniu np. akcji. Całkiem przyzwoite pieniądze może zapewnić również… pożyczanie akcji i innych instrumentów finansowych. Takie możliwości oferują niektóre biura maklerskie. Na czym polega ten pomysł na zarabianie i jak go zacząć wykorzystywać?

Gdyby zapytać przeciętnego inwestora, na co może liczyć z tytułu posiadania akcji, to założę się, że niemal wszyscy jak jeden mąż zakrzyknęliby, iż chodzi o dywidendy. Ale są i inne patenty – np. udostępnianie instrumentów finansowych inwestorom sprzedającym je na krótko (stosujących tzw. short-selling). Wielu inwestorów dowiedziało się o takich możliwościach przy okazji słynnej akcji Hindenburg Research, który wykonał spekulacyjny atak na LPP, o czym pisałem tutaj oraz tutaj.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Jest to doskonały sposób na to, żeby „podkręcić” nieco uzyskiwane stopy zwrotu z inwestycji głównego nurtu – w akcje, obligacje czy ETF-y na różne klasy aktywów. Co do zasady nie wykorzystują go zarządzający funduszami inwestycyjnymi w Polsce, jak wynika z moich licznych rozmów z nimi. Choć, gdy spojrzy się na realia rynków rozwiniętych, czerpanie dochodów z pożyczania różnych instrumentów finansowych przez zawodowców nie jest niczym nadzwyczajnym.

Pożyczanie akcji przyniosło fortunę ich posiadaczom

DataLend podaje, że w 2023 r. pożyczki instrumentów finansowych dały 10,7 mld dol. przychodów podmiotom ich udzielających (plus 8,6% w skali roku). Okazało się, że był to najlepszy rezultat od dekady, czyli od kiedy firma przygotowuje tego typu statystyki. Z danych DataLend wynika, że przedmiotem takich transakcji jest ok. 60 000 różnych instrumentów finansowych.

Zgłoszenie akcesu do programu pożyczkowego nie wymaga najczęściej wielkiej ekwilibrystyki i z reguły jest nieodpłatne. Wystarczy zaznaczenie „ptaszkiem” odpowiedniej opcji w ustawieniach rachunku maklerskiego (o ile oczywiście dana instytucja taką możliwość oferuje). Zwykle przystąpienie do programu pożyczkowego nie jest uzależnione od wielkości aktywów, którymi dysponujemy. Zdarzają się jednak brokerzy, którzy ustalają odgórnie bariery kapitałowe.

Z tytułu udzielonych pożyczek inwestor czerpie korzyść w postaci odsetek. Cykl ich przypisywania, o ile znalazł się chętny na pożyczenie naszych instrumentów finansowych, jest codzienny. A zatem istnieje szansa, że każdego dnia (nie tylko sesyjnego, gdyż oprocentowane są też weekendy) możemy potencjalnie obserwować na naszym rachunku przyrost odsetek z pożyczki.

Poziom oprocentowania podaje się w przeliczeniu na rok. Ale oprocentowanie pożyczki zmienia się regularnie na każdej sesji giełdowej (najwięksi brokerzy modyfikują to nawet co kwadrans). Wpływ na to ma zapotrzebowanie na papiery wartościowe ze strony sprzedających „na krótko”, a także poziom podstawowej stopy procentowej banku centralnego właściwego dla siedziby emitenta, którego instrumenty finansowe mają być przedmiotem pożyczki. Z moich doświadczeń wynika, że liczą się również:

>>> jaki jest odsetek pożyczonych instrumentów finansowych w odniesieniu na przykład do wszystkich wyemitowanych akcji,

>>> jak znaczna jest pula papierów dostępnych do sprzedaży na krótko,

>>> jak wygląda zmienność cenowa instrumentów finansowych, a do tego, jaka sytuacja ogólna panuje w danej klasie aktywów (pożyczki były relatywnie drogie na przykład w lutym 2020 r., gdy świat nie miał bladego pojęcia, w jakim kierunku pójdzie pandemia koronowirusa).

Tego typu produkty funkcjonują pod różnymi nazwami własnymi ustalonymi przez brokerów. Jako przykład można podać: Fully Paid Lending Program (E*Trade), Fully Paid Securities Lending Program (TD Ameritrade) czy Stock Yield Enhancement Program (Interactive Brokers).

Udzielający pożyczki nie ma wyboru, ile instrumentów finansowych zostanie pożyczonych. Obowiązuje zasada, że wszystkie posiadane przez nas papiery mogą stanowić przedmiot transakcji – nie ma zatem mowy o sytuacji, że zgadzamy się na to, aby na przykład połowa akcji danego emitenta mogła być pożyczona, a druga nie. Obejmuje to również całość aktywów zgromadzonych na rachunku. Przystąpienie do programu pożyczkowego oznacza, że wszystko, co mamy, może zostać udostępnione sprzedającym na krótko.

Gdy liczba udostępnionych na potrzeby pożyczki papierów przewyższa zapotrzebowanie, to istnieją dwa modele przydziału instrumentów finansowych. Pierwszy to loteria, czym steruje algorytm wewnętrzny brokera, którego technikalia nie są znane publicznie. Drugi model opiera się na proporcjonalności. Dla przykładu: gdy sprzedający na krótko zgłaszają zapotrzebowanie na milion akcji, a pula dostępnych instrumentów finansowych wynosi dwa miliony akcji, to dojdzie do 50% redukcji. Warto pamiętać, że nie przydziela się ułamkowych części instrumentów finansowych.

Podziel się zyskiem, czyli „działkowanie” zysków

W korzyściach płynących z programów pożyczkowych partycypują co najmniej dwa podmioty – inwestor i broker, który prowadzi rachunek. Nie ma przy tym jakiejś wystandaryzowanej proporcji współudziału w dochodach pożyczkowych. Najbardziej opłacalny z punktu widzenia inwestora program pożyczkowy cechuje podział „fifty-fifty”. Połowę przychodu dostaje inwestor, a resztę broker organizujący transakcję – to przypadek Interactive Brokers, Lynx czy Saxo Bank, czyli zagranicznych firm inwestycyjnych, do których dostęp mogą mieć polscy inwestorzy.

Zdarzają się jednak też programy pożyczkowe działające na mniej korzystnych zasadach. W Webull 15% odsetek dostaje inwestor, a 85% przypada brokerowi. W przypadku Futu Holdings z Hongkongu struktura podziału dochodu jest jeszcze bardziej skomplikowana. Broker dzieli wpływy na trzy części. 40% inkasuje agent pożyczkowy, a pozostałymi 60% dzielą się proporcjonalnie broker i posiadacz rachunku, co oznacza, że inwestor otrzymuje 30%.

Nie ma ustalonego terminu zwrotu pożyczki instrumentów finansowych. Short-seller może zwrócić papiery w każdej chwili, a udzielający pożyczkę może w każdym momencie ją zakończyć, sprzedając instrumenty finansowe. A co z dywidendami? Mimo pożyczenia walorów sprzedającym na krótko inwestor nie traci prawa do nich. Zostają one dopisane do rachunku jako tzw. cash in-lieu (jest to pieniądz „zawieszony” do czasu zakończenia pożyczki). To reguła, choć bywają od niej odstępstwa.

Niektórzy brokerzy nie pośredniczą w udzielaniu pożyczek w okresach, gdy zbliża się termin ustalenia prawa do dywidendy. Poza tym inwestor nie traci innych praw o charakterze majątkowym – prawa do poboru akcji nowej emisji, prawa do przyznania warrantów czy obejmowania akcji powstałych w wyniku spin-offów. Jedyną niedogodnością jest tymczasowa utrata prawa do głosowania na walnym zgromadzeniu, ale nie wydaje się to nadmiernie dolegliwe, zważywszy na nikłe uczestnictwo inwestorów detalicznych w posiedzeniach tego gremium.

Część inwestorów może się obawiać, że sprzedający na krótko nie wywiąże się z warunków pożyczki. Przed takim ryzykiem zabezpieczają klientów brokerzy. Żądają oni od short-sellersów ustanowienia zabezpieczenia w kwocie stanowiącej co najmniej 102% wartości pożyczonych instrumentów finansowych. Zabezpieczeniem są gotówka lub obligacje skarbowe najbardziej wiarygodnych państw pod względem ratingu (np. amerykańskie, niemieckie, japońskie).

Broker monitoruje poziom zabezpieczenia na bieżąco. Gdy wartość zabezpieczenia spadnie poniżej wyznaczonego minimalnego limitu, to dochodzi do wezwania do uzupełnienia depozytu. Jeżeli sprzedający na krótko zignoruje je, to broker zamyka mu całość lub część otwartej pozycji.

Jakie zyski może ci przynieść pożyczanie akcji?

Dokładne oszacowanie, ile właściwie można zarobić na uczestnictwie w programach pożyczkowych, nie jest łatwe do ustalenia. Wiele zależy m.in. od tego, jakie papiery mieliśmy w portfelu inwestycyjnym, przez jak długi czas były one przedmiotem pożyczki (i czy w ogóle, bo niektórych walorów nie da się pożyczać), a także w jaki sposób oddziaływały różnice kursowe waluty zagranicznej w odniesieniu do złotego.

Uzyskanie przybliżonego poglądu w tej sprawie umożliwia strona internetowa IBorrowDesk, którą prowadzi kanadyjski finansista Cameron Mochrie. Można na niej znaleźć statystyki dla ostatnich 12 miesięcy. Cameron udostępnia aktualizowane co kwadrans w dni robocze dane na temat poziomu oprocentowania pożyczek instrumentów finansowych, a także statystyki na temat puli walorów, które inwestorzy wystawili do pożyczenia.

Baza obejmuje 17 rynków kapitałowych świata. Są w niej dane dla Stanów Zjednoczonych, Kanady, Australii, Austrii, Belgii, Wielkiej Brytanii, Holandii, Francji, Niemiec, Hongkongu, Indii, Włoch, Japonii, Meksyku, Hiszpanii, Szwecji i Szwajcarii. Moim zdaniem do pełni szczęścia brakuje jeszcze jedynie statystyk obejmujących Brazylię, RPA, Turcję, Chiny, Koreę Płd., Indonezję i Singapur, dzięki czemu z grubsza mielibyśmy w zasięgu najbardziej poważne rynki kapitałowe w skali globalnej.

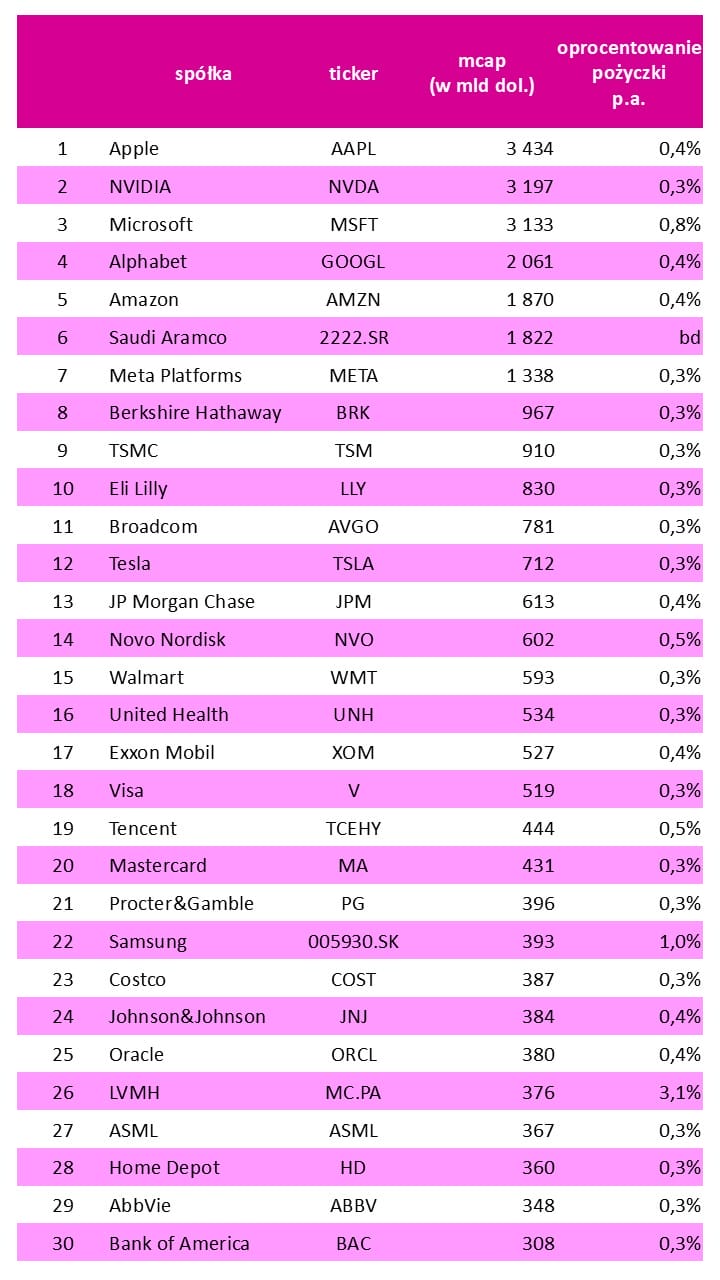

Na potrzeby tej analizy przygotowałem zestawienie akcji spółek giełdowych z całego świata z uniwersum liczącego ponad 9000 firm o łącznej kapitalizacji rynkowej (mcap) w wysokości 110 bln dol. Znalazły się w nim korporacje o minimalnej wartości rynkowej 300 mld dol. W ten sposób udało się wyselekcjonować trzydziestkę największych spółek, które odpowiadają za 29% globalnego uniwersum. Prawie 80% z nich pochodziło ze Stanów Zjednoczonych.

Najczęściej spotykanym poziomem oprocentowania pożyczek w skali rocznej było 0,3-0,4%, choć zdarzyły się w tym gronie nieliczne wyjątki in plus (LVHM, Samsung i Microsoft). Ktoś mógłby pokręcić nosem, że to mało. No cóż, o wrażeniach nie zamierzam dyskutować. To nie łyżwiarstwo figurowe.

Źródło: CMC i IBorrowDesk (data referencyjna 19 sierpnia 2024)

Warto jednak wziąć pod uwagę parę kwestii. Po pierwsze w tym zestawieniu uwzględnione zostały jedynie największe korporacje, które co do zasady charakteryzuje potężna płynność i pula papierów udostępnionych sprzedającym na krótko.

Siłą rzeczy oprocentowanie pożyczkowe akcji tych podmiotów powinno być niższe niż w przypadku innych spółek. Choć i wśród dużych firm da się znaleźć perełki – np. od ADR-ów Siemensa naliczane są aktualnie odsetki przy oprocentowaniu rocznym w wysokości 21,1%, a Hermesa 22,6%. Nie mówiąc o małych firmach, które miewają koszty pożyczek trzycyfrowe. Przy czym spokojnie, nie przyzwyczajajmy się do takich wielkości – to zdecydowanie wyjątki, a nie reguła.

Źródło: IBorrowDesk

Po drugie nawet nieznaczne korzyści z tytułu odsetek od pożyczanych instrumentów finansowych mogą podrasować stopę zwrotu z portfela inwestycyjnego. Tradycją w przypadku ETF-ów jest pobieranie rocznej opłaty za zarządzanie. Wynosi ona zwykle 0,2-0,3 punktu procentowego. Czasami brokerzy obciążają posiadaczy akcji czy obligacji różnymi kosztami – za prowadzenie rachunku, za zawarcie transakcji na rynku wtórnym, za przechowywanie papierów wartościowych. Przychody z pożyczek mogą co najmniej w pewnym stopniu rekompensować ciężar ponoszonych kosztów.

Po trzecie, akces do programu pożyczkowego jest jednorazowy, choć można oczywiście wyjść z niego w dowolnej chwili. To z kolei oznacza, że inwestor nie marnotrawi czasu, aby czerpać dodatkowe korzyści. W mojej opinii lepiej przy tak znikomym nakładzie czasu mieć trochę przychodów z programu pożyczkowego niż ich nie mieć.

Zajęcia praktyczne. Dobry zwyczaj – wypożyczaj

Czas na zajęcia praktyczne. Kopalnią wiedzy na temat programów pożyczkowych jest m.in. londyński Sharegain. To firma specjalizująca się w optymalizacji procesów biznesowych związanych z pożyczkami instrumentów finansowych. Według jej wyliczeń istnieje obecnie ponad setka funduszy ETF, które udostępniają potrzebującym pożyczki papierów wartościowych – przynosi im to corocznie ponad 2% dochodu. Moje wieloletnie doświadczenia w tej kwestii dowodzą, że może to być nawet więcej. Stopa zwrotu z pożyczek akcji może dojść do 3%, zaś w przypadku obligacji będzie niższa niż 1% w skali roku.

Dla porównania stopa dywidendy dla benchmarkowych indeksów z rodziny MSCI wynosiła na koniec lipca br.: 1,80% dla MSCI World (rynki rozwinięte), 2,68% dla MSCI Emerging Markets (rynki wschodzące) i 1,89% dla MSCI ACWI (rynki rozwinięte i wschodzące).

Załóżmy, że mamy najbardziej klasyczny z możliwych portfel 60/40, czyli 60% jego stanowią akcje, a 40% obligacje. I są to wyłącznie aktywa amerykańskie. Z szacunków Credit Suisse wynika, że w latach 1990-2021 średniorocznie nominalnie na akcjach z USA można było zarobić 9,6%, a na obligacjach 4,9%. Przeciętny uroczniony portfel sixty-forty powinien wygenerować zatem 7,7% bez uwzględniania wartości pieniądza w czasie.

Przyjmijmy, że dochody z pożyczek dla short-sellersów dają 3% w przypadku akcji w skali roku, a obligacji – 1%. Mamy rachunek u brokera, który współdzieli się z inwestorem w modelu 50/50, czyli posiadacz rachunku dostanie 1,5% odsetek z pożyczek akcji i 0,5% z pożyczek obligacji. Stopa zwrotu brutto dla portfela 60/40 powinna zatem wynieść 1,1% rocznie.

No to popatrzmy, jak się będzie zachowywała krzywa kapitału dla portfela, który nie daje przychodów z pożyczek (zapewnia 7,7% rocznie) i portfela, który daje przychody z pożyczek (zapewnia 8,8% rocznie). Niby nieco ponad 1 punkt procentowy różnicy to niewiele, ale w długim terminie da o sobie bezwzględnie znać procent składany.

W moim scenariuszu oszczędzanie na emeryturę trwa 40 lat, a start procesu następuje z kapitałem 25 000 dol., czyli w zaokrągleniu 100 000 zł. Inwestor, który podrasowuje stopę zwrotu, uczestnicząc w programie pożyczkowym, zgromadzi 730 000 dol., czyli aż o 244 000 dol. więcej niż ten, kto poniecha takiego działania. Jak widać, drobny dodatkowy dochód w skali życia przekłada się na ogromne korzyści dla inwestora.

Czytaj więcej tekstów Marcina Kuchciaka w „Subiektywnie o Finansach”

————–

MACIEJ SAMCIK POLECA:

>>> Prosto i tanio inwestuj w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące m.in. w obligacje na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link. Albo obejrzyj webinar, w którym – razem z Pawłem Mizerskim z UNIQA TFI – układamy strategie emerytalne.

>>> Portfel globalnych inwestycji – złożony z akcji, walut i surowców – buduj razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro obrotu miesięcznie), a masz możliwość budowania portfela z różnych aktywów. XTB wprowadził na rynek nowy sposób inwestowania – Plany Inwestycyjne. Pozwalają bezpiecznie i bezpłatnie inwestować w portfele ETF-ów od największych światowych dostawców. Więcej na ich temat przeczytasz tutaj.

>>> Część oszczędności lokuj za granicą za pomocą platformy RAISIN, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie pieniędzy bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do każdego z zagranicznych banków. HoistSpar – instytucja, która jako pierwsza dołączyła do polskiej platformy Raisin – oferuje bezpieczne konta depozytowe w Szwecji, Niemczech, Polsce i Wielkiej Brytanii. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

>>> Kryptowaluty bezpiecznie kupuj w sieci kantorów QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Zapraszam, sam korzystałem z usług sieci Quark i kupiłem odrobinę bitcoina z natychmiastową „dostawą” do aplikacji kryptowalutowej, z której korzystam. Więcej szczegółów na stronie Quark.

>>> Sztabki złota kupuj wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Subiektywna recenzja tego rozwiązania jest tutaj.

Źródło: Sergiej Tokmakow/Pixabay