Deweloperzy twardo bronią rekordowo wysokich cen mieszkań na rynku pierwotnym, bo jeszcze nie skończyły im się pieniądze na finansowanie trwających budów. A jak zmienia się sytuacja na rynku wtórnym, na którym kupuje się mieszkania od prywatnych właścicieli? Ich przewagą jest często świetna lokalizacja nieruchomości, ale klientów zniechęcały ostatnio wygórowane oczekiwania finansowe sprzedających używane mieszkania. Jak wyglądają ceny na rynku wtórnym po trzech pandemicznych miesiącach? Czy już widać na horyzoncie spadki cen?

Z raportu analityków banku PKO BP (a to przecież największy kredytodawca hipoteczny w Polsce) wynika, że choć popyt na mieszkania spadł z powodu niepewności i rosnącego bezrobocia, to deweloperzy nie musieli obniżać cen. Przedsprzedaż jest na wysokim poziomie, dzięki temu nie pali im się grunt pod nogami i nie muszą na gwałt upłynniać pozostałych w ofercie mieszkań. Zamiast tego czekają na rozwój sytuacji. Podobne wnioski wyciągnęła firma doradcza JLL – szczegóły w tym artykule.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Ale przecież rynek mieszkaniowy to nie tylko oferta firm deweloperskich, ale i rynek wtórny. Czyli mieszkania „używane” od osób, które chcą je sprzedać – bo się przeprowadzają, bo odziedziczyli je w spadku, albo kupili z myślą o inwestycji, ale obawiają tego, jak kryzys wpłynie na ceny. Czy mieszania na rynku wtórnym będą tanieć szybciej, niż te od deweloperów? Są już pierwsze oznaki, że idzie ochłodzenie.

Dla kogo mieszkanie z drugiej ręki?

Mieszkanie z drugiej ręki wcale nie musi być gorsze od tego pachnącego farbą, kupionego wprost od dewelopera. Oczywiście, trzeba nieco dokładniej sprawdzić sprzedającego i jego prawo do lokalu (zdarzają się oszuści, którzy to samo mieszkanie sprzedają kilku osobom), zagadką może być stan techniczny budynku. W zamian dostajemy o wiele większy wybór lokalizacji: śródmieście, stare dzielnice, mieszkania w kamienicach, dobrze skomunikowane osiedla, gdzie nie brakuje przedszkoli i szkół, czego nie można powiedzieć o rejonach peryferyjnych, gdzie królują nowe osiedla.

Według badań firmy Morizon 69% osób, które zamierzają kupić mieszkanie z rynku wtórnego uważa, że najważniejszą zaletą takiego lokalu jest jego niższa cena w stosunku do mieszkania z rynku pierwotnego. Czy prawda ludowa pokrywa się z twardymi danymi? Spójrzmy na najnowszy raport NBP o mieszkaniówce (który jednak kończy analizę na grudniu ubiegłego roku).

Na wykresie po lewej stronie widzimy średnie ceny transakcyjne na rynku pierwotnym w 6 największych miastach. Na wykresie prawym – skorygowane ceny na rynku wtórnym (indeks hedoniczny bierze pod uwagę to, czy nie zmienił się rodzaj sprzedawanych mieszkań, np. czy w sprzedaży nie pojawiło się mniej kawalerek, a więcej luksusowych penthousów).

W Warszawie (kolor żółty) ceny transakcyjne na rynku wtórnym były nieraz wyższe, niż na pierwotnym, a różnica zwiększyła się wyraźnie pod koniec ubiegłego roku. W innych miastach ceny na rynku wtórnym oraz te u deweloperów nie odbiegały od siebie aż tak znacząco. Wytłumaczenie? To zapewne zasługa osób, które kupowały mieszkania na wczesnych etapach inwestycji wyłącznie z myślą o ich odsprzedaży. Ceny podbijają tzw. flipperzy, czyli osoby, które kupują mieszkania, ulepszają je i sprzedają z zyskiem.

Poza tym do tej pory ceny ofertowe rosły szybciej niż ceny transakcyjne, co oznacza, że sprzedający spodziewali się szybszego wzrostu cen. Ale teraz kupujący nie dają już zgody na taką galopadę stawek. Raport NBP zdaje się to potwierdzać. Wynika z niego, że szacowany średni czas sprzedaży mieszkania na rynku pierwotnym wynosił 3,1 kwartału. To oznacza, że kupujący nie akceptują wyższych cen deweloperów i przenoszą swój popyt na rynek wtórny. Poza tym, u deweloperów ciągle było zbyt mało niewielkich metraży, a właśnie takich mieszkań szukają kupujący.

Co czeka klientów na rynku wtórnym?

Zaczyna się zarysowywać potężny rozjazd między oczekiwaniami sprzedających, a realnymi możliwościami nabywców. Ceny ofertowe wynosiły w IV kwartale ponad 11.000 zł za metr, ale gdy przychodziło dobić transakcji, stawało na niecałych 10.000 zł. Różnice były większe, niż w przypadku ofert deweloperów. Już w pierwszym kwartale tego roku deweloperzy życzyli sobie za metr kwadratowy mieszkania w Warszawie średnio 11.100 zł, co oznacza roczny wzrost o 6%. Według danych firm CBRE średnia cena mieszkań sprzedanych w Krakowie wzrosła w pierwszym kwartale 2020 o aż 21% rok do roku. We Wrocławiu ten wzrost wyniósł 16%, a w Trójmieście 14% – to efekt popytu inwestycyjnego – komentują analitycy CBRE.

Jaka ta sytuacja zmieniła się po pandemii? Część analityków przepowiada (a swoje prognozy opierają na twardych danych), że deweloperzy nie będą musieli wcale obniżać cen – jeśli zauważą, że popyt spada, bo ludzie nie mają pieniędzy na mieszkania (zaś kredyt będzie niedostępny), zamrożą budowę nowych mieszkań. Pytanie brzmi czy wszyscy deweloperzy na tyle dobrze zarządzają swoimi finansami, że bez przedsprzedaży nowych mieszkań (czyli tych, które są dopiero w planach) będą w stanie dokończyć budowy tych, które już trwają.

Szybciej reaguje rynek wtórny – wiele osób wystawiło oferty z cenami z „innej epoki” i nawet wtedy miało problem ze sprzedażą. Teraz wydaje się, że tracą nadzieję na uzyskanie „przedcovidowej” ceny, więc jeszcze obniżają swoje oferty. Mówią o tym dane serwisu otodom.pl, jednego z największych „operatorów” ogłoszeń z nieruchomościami.

Na samym początku pandemii analitycy portalu nie widzieli gwałtownych ruchów cen. Teraz, trzy miesiące od ogłoszenia lockdownu, tąpnięcie na kilku rynkach jest wyraźne. Oto średnie ceny ofertowe w wybranych dzielnicach Warszawy z serwisu Otodom.

Tarchomin, mieszkanie 2-pokojowe. W marcu użytkownicy Otodom chcieli za takie mieszkanie 345.000 zł. W kwietniu już tylko 338.000 zł. W czerwcu jest to 343.000 zł. Spadek jest niewielki, ale jest. Inna sprawa, że w grudniu było to niewiele ponad 300.000 zł. Jak kształtowały się ceny za metr? Średnia stawka ofertowa w tej dzielnicy w czerwcu to blisko 8.200 zł za metr. A więc wyraźnie drożej, niż po marcowym załamaniu, choć to cena już nie tak odległa od tej, którą życzyli sobie kupujący w lutym.

Ursynów – jedna z najbardziej popularnych warszawskich dzielnic, skomunikowane na całej swojej „długości” linią metra. Jeszcze w styczniu i w marcu ceny ofertowe wynosiły ok. 13.000 zł metr za jednopokojową klitkę, po tym jak wzrosły o 2.000 zł od początku roku. Kwiecień – spadek do 12.300 zł za m/kw i taka mniej więcej cena utrzymuje się do tej pory. To jednak ciągle dużo więcej niż w grudniu.

Spowolniły też wzrosty mieszkań dwupokojowych w tej dzielnicy i zatrzymały się w okolicy 11.500 zł za m/kw.

Wola – cena jednopokojowego mieszkania w czerwcu jest już prawie taka, jak w lutym – 13.050 zł za m/kw.

Dobre wiadomości płyną z Białołęki – ceny choć rosną, to już w wolniejszym tempie. Cena za metr zatrzymała się w okolicy 8.200 zł w przypadku mieszkania dwupokojowgo.

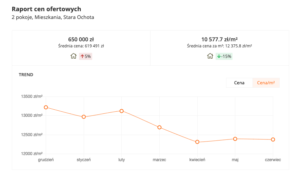

Na klimatycznej Starej Ochocie od grudnia średnia cena metra mieszkania dwupokojowego spadła o prawie 1.000 zł.

Rynek wtórny zapowiedzią zmiany oczekiwań finansowych?

To oczywiście tylko wycinek rynku, ale warto zauważyć, że słupki cenowe po raz pierwszy od wielu lat przestały rosnąć. I dotyczy to nie tylko Warszawy. Gdyby zebrać wszystkie oferty z serwisu Otodom, to okazałoby się, że w maju średnia cena ofertowa spadła w przypadku czterech spośród dziewięciu największych polskich miast, podczas gdy w poprzednich trzech latach kwiecień przynosił wyłącznie wzrost cen. Najmocniej w maju – względem marca – obniżyła się średnia cena ofertowa za używane mieszkania w Katowicach (o 2,4%). W Krakowie i Warszawie spadek wyniósł 0,5%.

Już widać, że ruch cen będzie zależeć od tego, w jakiej dzielnicy jest mieszkanie – prawdopodobnie okaże się, że – jak to zwykle bywa w przypadku nieruchomości – najbardziej liczy się lokalizacja. Tanieć będą mieszkania w nieatrakcyjnych dzielnicach i duże metraże, na które nie ma popytu, a których ceny rosły razem z całym rynkiem, bo do niedawna na pniu sprzedawało się dosłownie wszystko.

Trzeba też pamiętać, że ceny ofertowe to zwykle tylko punkt wyjścia do negocjacji. A w nich pozycja wyjściowa obu stron nie jest taka sama. Możliwości finansowe osób, które nie kupują za gotówkę spadną – banki zaostrzają kryteria kredytowe, rośnie niepewność co do stabilności zatrudnienia – a ochłodzenie na rynku najmu zmniejszy apetyty osób kupujących mieszkania za gotówkę, w celach inwestycyjnych. Może więc wzrosnąć spread między cenami ofertowymi, a transakcyjnymi.

źródło zdjęcia: PixaBay