Czynsz za mieszkanie, które wynajmujemy jest dużo wyższy, niż rata kredytu, który byśmy zaciągnęli na jego zakup. Czy tak musi być? W Berlinie się wkurzyli i rok temu zamrozili administracyjnie czynsze najmu za niemal wszystkie mieszkania. Jak to się skończyło?

Jakkolwiek w ostatnich miesiącach ci z Was, którzy wynajmują od kogoś mieszkanie uzyskali pewną „zdolność negocjacyjną” – czynsze najmu zaczęły spadać wskutek zmniejszenia się popytu (brak turystów i załamanie najmu krótkoterminowego) – ale w dalszym ciągu nie można powiedzieć, żeby wynajmowanie mieszkania w dużym mieście było tanie. I żeby opłacało się bardziej, niż zaciągniecie kredytu hipotecznego za zakup identycznego mieszkania. Czynsz za mieszkanie jest niestety wciąż w wielu wypadkach tak wysoki, że stanowi większość domowego budżetu mieszkańca.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Ostatnio firma inwestycyjna HRE Investments (specjalizująca się w pośrednictwie nieruchomościowym) policzyła, że najem jest mniej więcej dwa razy droższy, niż zakup mieszkania na własność. Np. w przypadku 50-metrowego mieszkania w Warszawie najem kosztuje przeciętnie około 1.700-1.800 zł miesięcznie (to czynsz za mieszkanie plus opłaty administracyjne i media, dane NBP oraz Numbeo).

Dla porównania: chcąc kupić takie lokum na kredyt z 20% wkładu własnego w ramach kredytu 30-letniego mamy ratę ok. 1.650 zł miesięcznie. Jak słusznie zauważa analityk HRE, część kapitałowa raty nie jest kosztem, bo obniża zadłużenie wobec banku i podnosi majątek netto kredytobiorcy. Z jego szacunków wynika, że łącznie odsetki od kredytu pochłonęłyby prawie o połowę mniej pieniędzy, niż czynsz najmu za ten sam okres. Nie przeliczałem tego samodzielnie, ale na pierwszy rzut oka taka proporcja trzyma się sensu.

Wynajmowanie nie jest tanie. Nie tylko u nas

Krótko pisząc: czynsze najmu, nawet jeśli ostatnio spadły, są wciąż horrendalnie wysokie. I gdyby każdy, kto w Polsce nie ma dziś dostępu do kredytu, mógł takie finansowanie z banku uzyskać – najem mógłby potanieć o połowę. Przynajmniej w obecnych warunkach, bo jeśli stopy procentowe pójdą w górę, to podrożeją też kredyty i proporcje między kosztem najmu i kosztami odsetkowymi kredytów będą już inne.

Ale dziś jest jak jest. Ci, którzy nie mogą sobie pozwolić na zakup mieszkania, choćby na kredyt (lub nie chcą go kupować, bo własne mieszkanie przywiązuje człowieka jak chłopa do ziemi) są po prostu zbyt liczni. Aby kupić mieszkanie na kredyt trzeba mieć wkład własny (10-20%), pieniądze na pokrycie kosztów transakcyjnych (2-6% ceny) oraz pieniądze na wykończenie, wyposażenie lub chociaż odświeżenie lokalu.

No i – jak też słusznie zauważa Bartosz Turek z HRE – trzeba pokazać zdolność kredytową, czyli mieć dochody, przeważnie w okolicach albo powyżej średniej krajowej (a dochód musi być stabilny). A z tym bywa różnie.

„Dane GUS sugerują, że w Polsce w latach 2001–2020 czynsze wzrosły aż o 93%. Towary i usługi zdrożały w tym samym czasie o 47% (inflacja). Problem z tymi danymi jest taki, że niestety urząd statystyczny traktuje tu najem rynkowy i ten nierynkowy jednakowo i wrzuca wszystkie do jednego worka. Znajdują się w nim zarówno właściciele mieszkań na wynajem, których jest mniej, jak i znacznie liczniejsza grupa mieszkań należących do gmin czy TBS-ów”

– pisze Turek. I podrzuca ciekawe dane z USA, gdzie rozstrzał między kosztem kredytu i najmem jest jeszcze bardziej dojmujący. W latach 1971-2021 czynsze najmu wzrosły o 615%, a koszt kredytu dziś jest o 40% niższy, niż w punkcie startowym. Ale bywało, że kredyty były o 125% droższe niż w punkcie startowym.

Wniosek ogólny jest jednak taki, że im droższe nieruchomości, tym więcej osób nie stać na kredyt i tym większa różnica między ceną mieszkania na kredyt, a kosztem najmu. Są całe analizy mówiące o tym, jak wysokie ceny nieruchomości źle wpływają na harmonijny rozwój społeczeństw oraz powodują wzrost nierówności (który zawsze prędzej czy później kończy się rewolucją lub wojną).

Rosnące czynsze wkurzają, więc coraz częściej pojawiają się postulaty, by je… administracyjnie ograniczać. A więc: by powstały przepisy zakazujące podwyższania czynszu powyżej jakiejś granicy, czy to wyrażonej w pieniądzu, czy też uzależnionej od jakiegoś parametru (np. średniego wynagrodzenia).

Czytaj też: Virtual Reality pomaga w kupowaniu nieruchomości. I nie tylko

Czynsz za mieszkanie w Berlinie z „ceną urzędową”. I co?

Takie regulacje rok temu zostały wprowadzone w Berlinie. Kilka dni temu przeczytałem na stronach Bloomberga ciekawą analizę (autorem jest Andreas Kluth felietonista Bloomberg Opinion, wcześniej redaktor naczelny Handelsblatt Global i publicysta „The Economist”), która pokazuje jak bardzo władzom tego miasta ten interes nie wyszedł.

Okazało się, że socjalistyczne myślenie o tym, że da się wolny rynek wytrzebić i zastąpić administracyjną kontrolą cen – spaliło na panewce. A może oni w tym Berlinie po prostu źle się za to zabrali?

Przypomnijmy: regulacje wprowadzone przez lewicowe władze Berlina zakładały, że w przypadku wszystkich mieszkań wybudowanych przed 2014 r. czynsze muszą być zamrożone na wysokości z 18 czerwca 2019 r. Najemcy mogli niezależnie od tego próbować zmusić właścicieli do obniżenia czynszów, gdyby udało im się wykazać, że są „nadmierne”, czyli nierynkowe.

Więcej o przyczynach tego pomysłu pisałem na „Subiektywnie o finansach”. W Berlinie po prostu ceny wynajmu mieszkań oszalały, a rynek zaczęły kontrolować fundusze inwestycyjne. Oczywiście: można byłoby z tym zjawiskiem powalczyć zwiększając podaż mieszkań – czyli zmniejszyć biurokrację przy planach zagospodarowania przestrzennego, albo zwiększyć opłacalność budownictwa czynszowego. Postanowiono jednak zamrozić ceny. I co? Czterech ekonomistów z Monachijskiego Ifo Institute zebrało liczby.

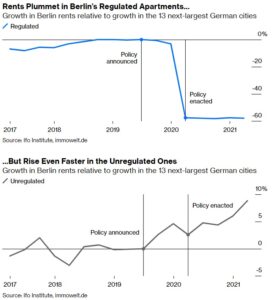

Okazało się, że rynek w Berlinie podzielił się na dwie części. Pierwsza – znacznie większa – składa się ze wszystkich mieszkań wybudowanych przed 2014 r. i jest regulowany. Druga – mniejsza i nieuregulowana – jest złożona wyłącznie z nowych budynków.

Poniższe dwa wykresy pokazują zmiany cen czynszów w tych dwóch segmentach w porównaniu ze średnim wzrostem czynszów w 13 największych niemieckich miastach. Czynsze na berlińskim rynku regulowanym gwałtownie spadły, ale popyt się przekierował na rynek najnowszych mieszkań, w których czynsze zaczęły rosnąć znacznie szybciej, niż średnia krajowa. Zrobiła się najzwyklejsza bańka spekulacyjna. Nowo wybudowane apartamenty stały się jeszcze bardziej nieprzystępne dla większości ludzi.

(źródłem powyższych i poniższych wykresów jest Bloomberg)

Następny wykres pokazuje, co się stało z cenami nieruchomości w tych dwóch segmentach. Na rynku regulowanym spadły – bo posiadanie starszych nieruchomości nie jest już tak opłacalne. Z kolei na rynku nieregulowanym ceny poszły w górę. Aczkolwiek inwestorzy obawiają się, że kontrola czynszów może zostać rozszerzona na młodsze budynki, więc trend nie jest oczywisty.

Czynsz za mieszkanie zamrożony, ale o mieszkanie coraz trudniej

A na koniec wisienka na torcie: liczba ofert wynajmu berlińskich nieruchomości na największym niemieckim portalu nieruchomościowym immowelt.de. Z danych wynika, że na rynku regulowanym podaż mieszkań w zasadzie zamarła. Lokatorzy, którzy już mieszkają w czynszowych mieszkaniach oczywiście nadal z nich korzystają. Ale za każdym razem, gdy najemca się wyprowadza – właściciel ma tendencję do sprzedaży mieszkania, a nie do ponownego wynajęcia.

Czyli mimo niższych cen nowi najemcy właściwie nie są w stanie znaleźć dla siebie mieszkania, bo ich liczba na wynajem po prostu spada. To zła wiadomość zwłaszcza dla młodych ludzi i tych pochodzących z innych miast, którzy chcieliby podjąć pracę w Berlinie.

A niemiecki trybunał konstytucyjny ma w najbliższych miesiącach zdecydować, czy kontrola czynszów jest w ogóle legalna. Jeśli sędziowie uznają, że nie, to wielu najemców może zostać uderzonych przez efekt jojo – wynajmujący będą chcieli odbić sobie straty z poprzednich miesięcy i gwałtownie mogą podnieść ludziom czynsze.

Jak widać, kontrolowanie cen towarów deficytowych nigdy nie jest w 100% możliwe. I warto o tym pamiętać, zanim podejmie się jakąś głupią, populistyczną decyzję.

————

Posłuchaj podcastu „Finansowe sensacje tygodnia”

W najnowszym (45.) odcinku podcastu „Finansowe sensacje tygodnia”:

01:41 – „Temat tygodnia”: NBP zapowiada wzrost inflacji i kontynuowanie druku pieniędzy. Co to dla nas oznacza?

10:36 – „Dwie strony medalu”: Podatek Belki – likwidować czy nie?

15:14 – „Liczba tygodnia”: Ujemne oprocentowanie oszczędności. Czy rzeczywiście to nam grozi?

21:57 – „Cytat tygodnia”: „Nowy ład”, czyli emerytura bez podatku i 30.000 zł kwoty wolnej od podatku. Co to zmienia, jeśli chodzi o wybór „ZUS czy IKE” po likwidacji OFE?

32:55 – „Ciekawostka tygodnia”: Przeciętny konsument – jakie powinien mieć cechy zdaniem korporacyjnych prawników?

Zapraszam do posłuchania pod tym linkiem, a także na Spotify, w Google Podcast, Apple Podcast i na innych platformach.

zdjęcie tytułowe: Stefan Widua/Unsplash