Notowania akcji Nvidia, producenta procesorów graficznych, wykorzystywanych przez technologie AI, w ciągu roku się potroiły. Wartość rynkowa spółki przekroczyła właśnie 2 biliony dolarów. Jest wiele argumentów potwierdzających wyśmienitą kondycję i dobre prognozy dla spółki. A już „dostarczone” wyniki finansowe zdają się potwierdzać tę hurraoptymistyczną ocenę. Ale z drugiej strony obecne wskaźniki wyceny spółki są kosmiczne. Czy boom na akcje Nvidia to najbardziej fundamentalna hossa w historii?

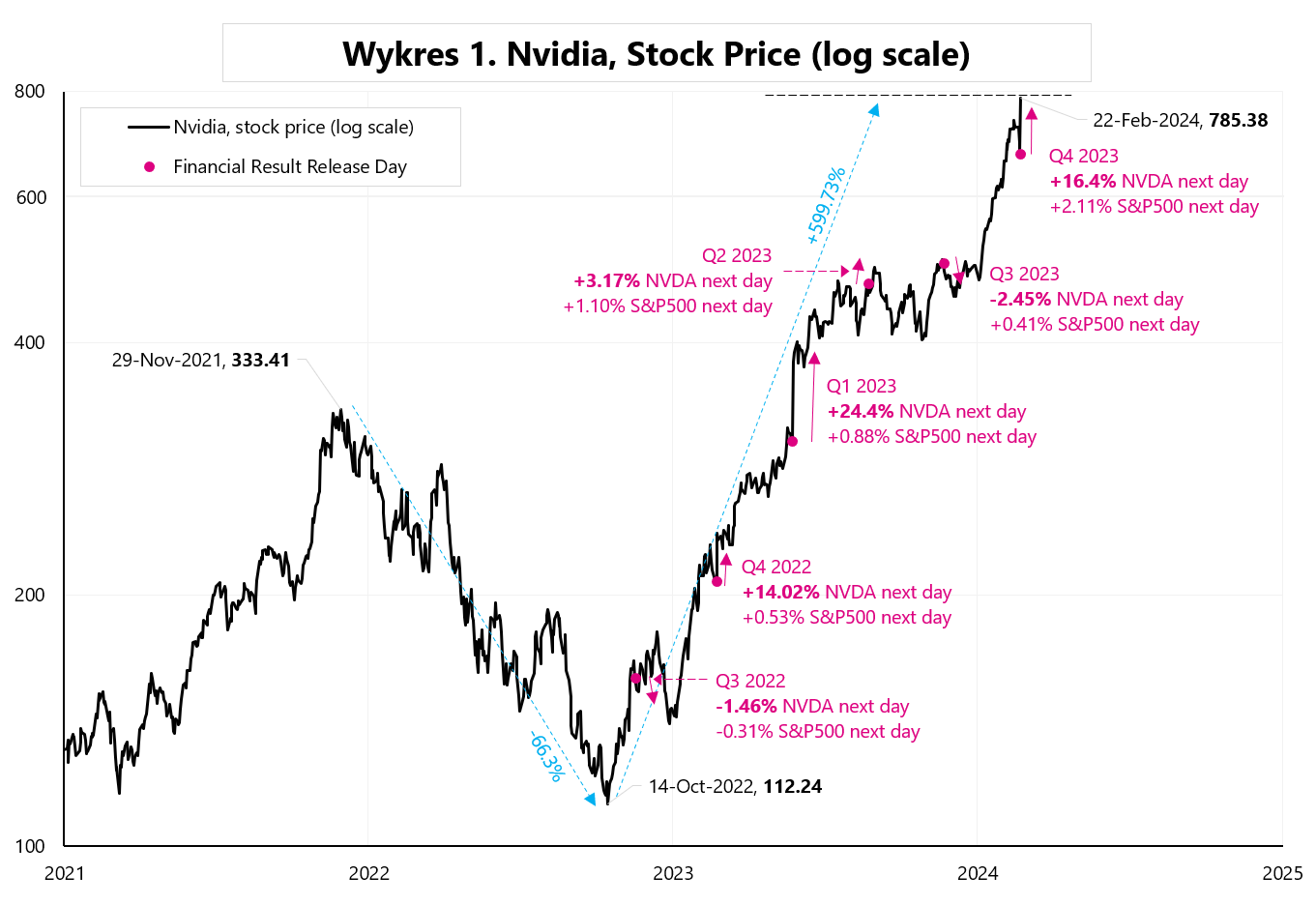

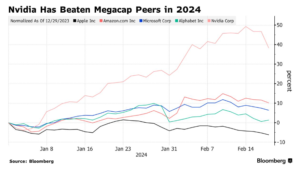

Patrząc na wzrost ceny akcji Nvidia możemy się zastanawiać czy mamy już do czynienia z bańką spekulacyjną. Kurs akcji spółki tylko w tym roku wzrósł o ponad 55% (S&P500 poszedł w górę jedynie o 6,8%). W ciągu ostatnich 12 miesięcy kurs Nvidia wzrósł o ponad 230% (S&P500 jedynie o 27%), a od dołka notowań z października 2022 r. Nvidia wzrosła już o ponad 600% (S&P500 jedynie o około 42%).

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Wykres poniżej pokazuje kurs akcji Nvidia wraz z zaznaczonymi publikacjami wyników kwartalnych. Co ciekawe, kurs akcji nie zawsze tyko rósł. W okresie od listopada 2021 r. do października 2022 r. cena akcji Nvidia spadła o ponad 66%.

Przyjrzyjmy się zatem fundamentom spółki, następnie jej wycenie i na końcu porównajmy wzrost kursu Nvidia do innych znanych baniek na rynkach kapitałowych w ostatnich 30 latach.

Nvidia, czyli biznes, który się nie kończy?

Nvidia to jeden z największych na świecie producentów procesorów graficznych, układów scalonych i kart graficznych, które generalnie umożliwiają przyspieszone przetwarzanie danych (accelerated computing), co wcześniej przydawało się głównie przy komputerach gamingowych, ale w obecnych czasach oznacza praktycznie nieograniczone zastosowania.

Firma oferuje pełną infrastrukturę obliczeniową w szczególności w skalowanych centrach danych. To właśnie ten segment działalności (data centers) jest odpowiedzialny za dzisiejszą hossę na rynku przyspieszonego przetwarzania danych i generatywnej sztucznej inteligencji.

Nvidia powstała w 1993 r. w Kalifornii. Dwa lata później firma zaprezentowała swój pierwszy produkt – układu NV1, który umożliwił wprowadzenie na rynek pierwszej gry 3D (Virtua Fighter od firmy Sega AM2). W 1997 r. Nvidia wprowadziła na rynek układ RIVIA 128 – pierwszy na świecie 128-bitowy procesor 3D. Duży przełom nastąpił w 1999 r., kiedy firma wynalazła procesor GPU (graphics processing unit), który zajął się przetwarzaniem grafiki 3D uwalniając od tego zadania główny procesor komputera.

W 2006 roku firma wprowadziła na rynek model programowania CUDA (Compute Unified Device Architecture). CUDA to rewolucyjna technologia umożliwiająca przetwarzanie równoległe na układach GPU, która będzie miała zastosowanie w wielu aplikacjach wymagających intensywnych obliczeń, w tym dzisiejszej sztucznej inteligencji.

Do dziś Nvidia na rozwój i badania wydała astronomiczną kwotę 24,3 mld dolarów (97 mld zł). Ale się opłaciło. Firma jest głównym, niemal monopolistycznym dostawcą pełnej infrastruktury obliczeniowej dla rynku sztucznej inteligencji i nie tylko. I odcina od tego sukcesu kupony.

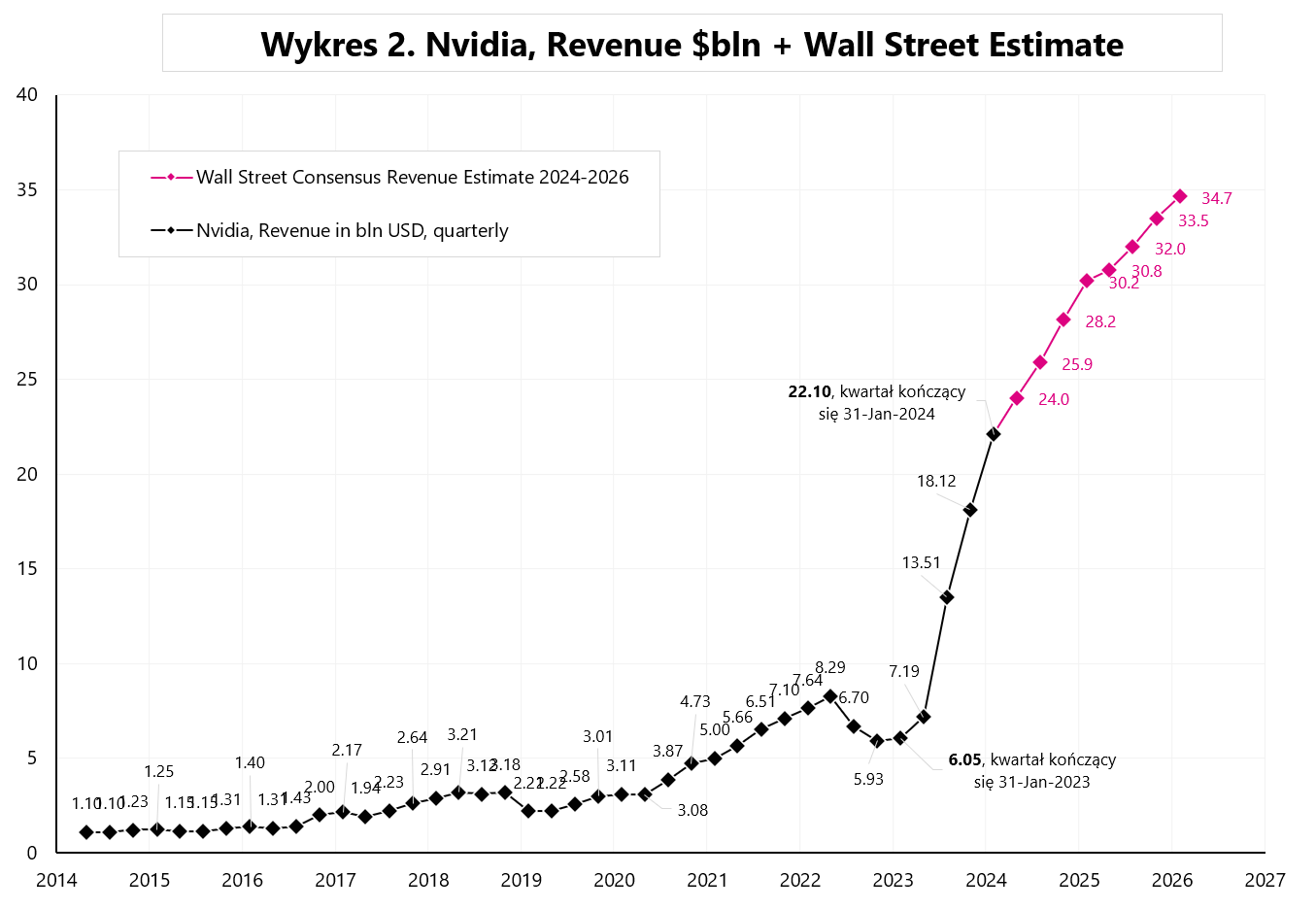

Poniższy wykres pokazuje kwartalne przychody Nvidia od roku 2014 wyrażone w miliardach dolarów. W 2022 r. (z miesięcznym przesunięciem, od lutego do stycznia 2023 r.) przychody spółki wyniosły 6,05 mld dolarów – co oznaczało spadek o 20,8% w skali roku. Ale już w lutym 2024 r., kiedy spółka podała wyniki za kwartał kończący się 31 stycznia 2024 r. – zaraportowała przychody w wysokości 22,1 mld dolarów. Widać tu oczywiście agresywny wzrost popytu na infrastrukturę obliczeniową na potrzeby rynku sztucznej inteligencji.

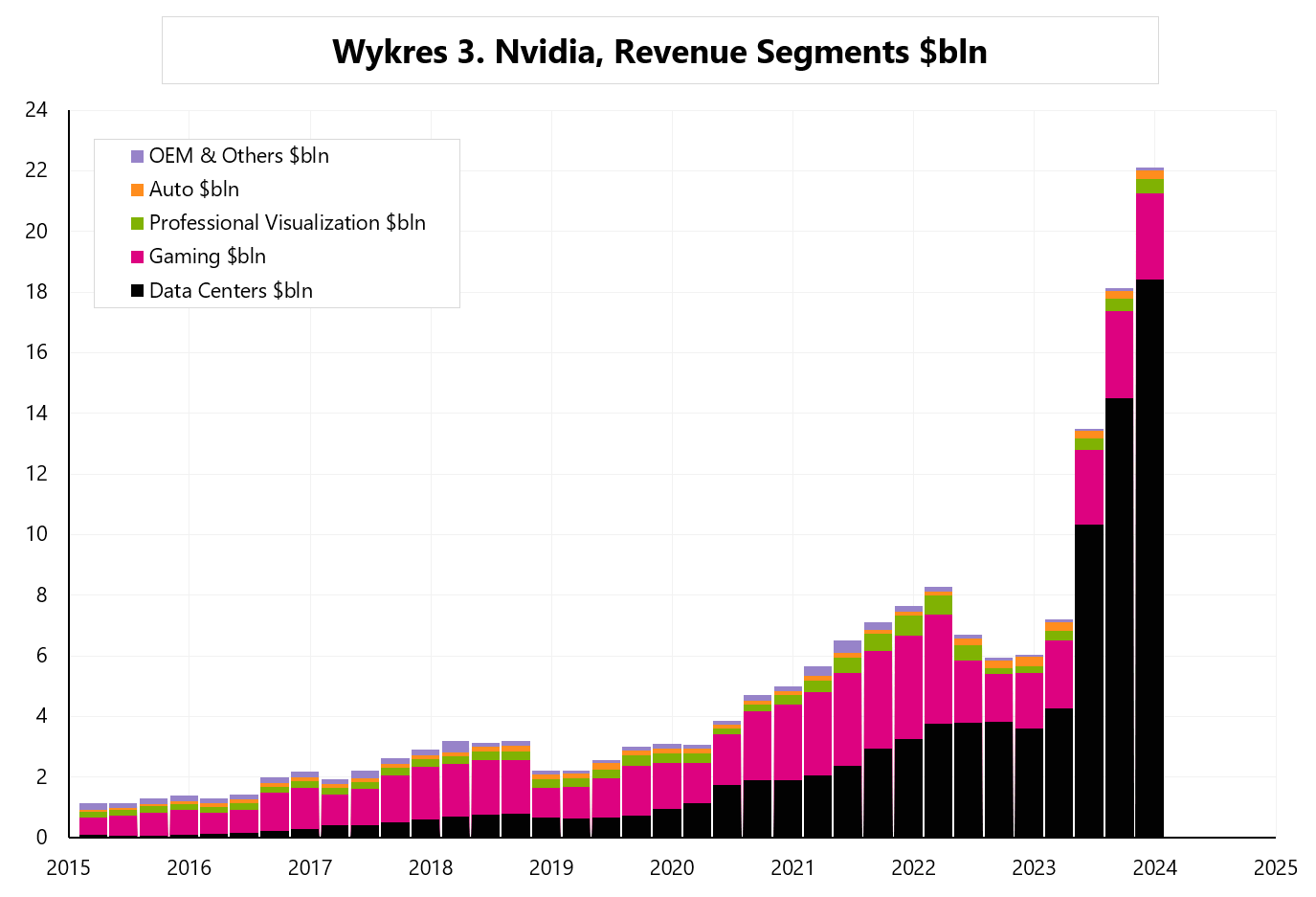

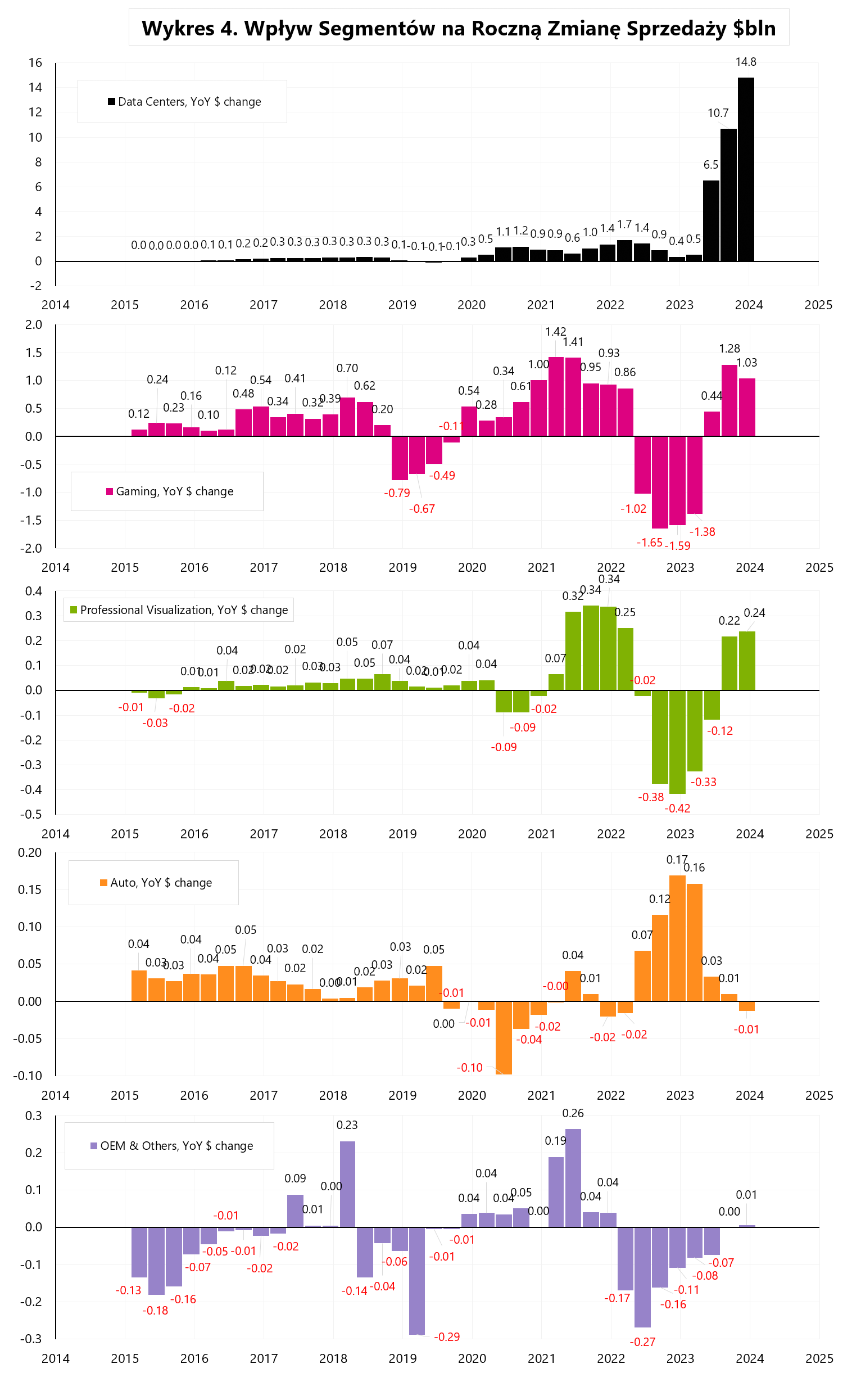

Różowa linia powyżej to prognozy przychodów Nvidia na najbliższe lata. Jak widać – zdaniem analityków będą szybko rosły (choć nieco wolniej niż ostatnio). Wykres poniżej pokazuje z kolei przychody Nvidia w podziale na obszary działalności firmy.

Ewidentnie za całościowy wzrost sprzedaży w ostatnich trzech kwartałach odpowiada obszar Data Centers. Rok temu kwartalne przychody obszaru Data Centers wynosiły 3,6 mld dolarów, a według najnowszych danych jest to już 18,4 mld dolarów. W obszarze Gaming w ciągu roku przychody wzrosły o 1 mld dolarów, w pionie Profesjonalna Wizualizacja wzrost wyniósł 0,24 mld dolarów, a w przypadku obszaru Motoryzacja nastąpił symboliczny spadek sprzedaży.

Zatem w ostatnim raportowanym kwartale dział Data Centers odpowiada za 92% wzrostu sprzedaży Nvidia liczonego w skali roku. Na pierwszy kwartał 2025 r. (czyli na kwartał kończący się 30 kwietnia 2024 r., Nvidia ma nietypowo liczone kwartały księgowe) spółka prognozuje sprzedaż na poziomie 24 mld dolarów, co oznaczałoby ponad trzykrotny wzrost w skali roku.

Dlaczego spółka może aż tak szybko zwiększać przychody? Odpowiedź jest prosta: nagle wszystkie firmy technologiczne zaczęły inwestować w sztuczną inteligencje. Najlepiej podsumował to sam Jensen Huang, prezes i założyciel Nvidia, w ten sposób komentując najnowsze wyniki finansowe spółki: “Przyspieszone przetwarzanie danych i generatywna sztuczna inteligencja osiągnęły punkt krytyczny. Popyt rośnie na całym świecie, we wszystkich firmach, branżach i krajach”

Zatem już nie tylko przedsiębiorstwa, ale i rządy poszczególnych krajów inwestują w sztuczną inteligencję. Collete Cress, CFO Nvidia: „Kraje na całym świecie inwestują w infrastrukturę sztucznej inteligencji, aby wspierać budowanie dużych modeli językowych w swoim własnym języku, na danych krajowych, a także wspierać swoje lokalne ekosystemy badawcze i lokalne przedsiębiorstwa”.

Inwestycje w infrastrukturę sztucznej inteligencji oczywiście pompują popyt na podzespoły od Nividia, ale nie tylko. Za większość wzrostu przychodów Nvidia w skali roku odpowiada segment Data Centers. Rośnie zapotrzebowanie na przetwarzanie danych w związku z trenowaniem modeli sztucznej inteligencji.

Wycena Nvidia: kosmiczna czy „normalna”?

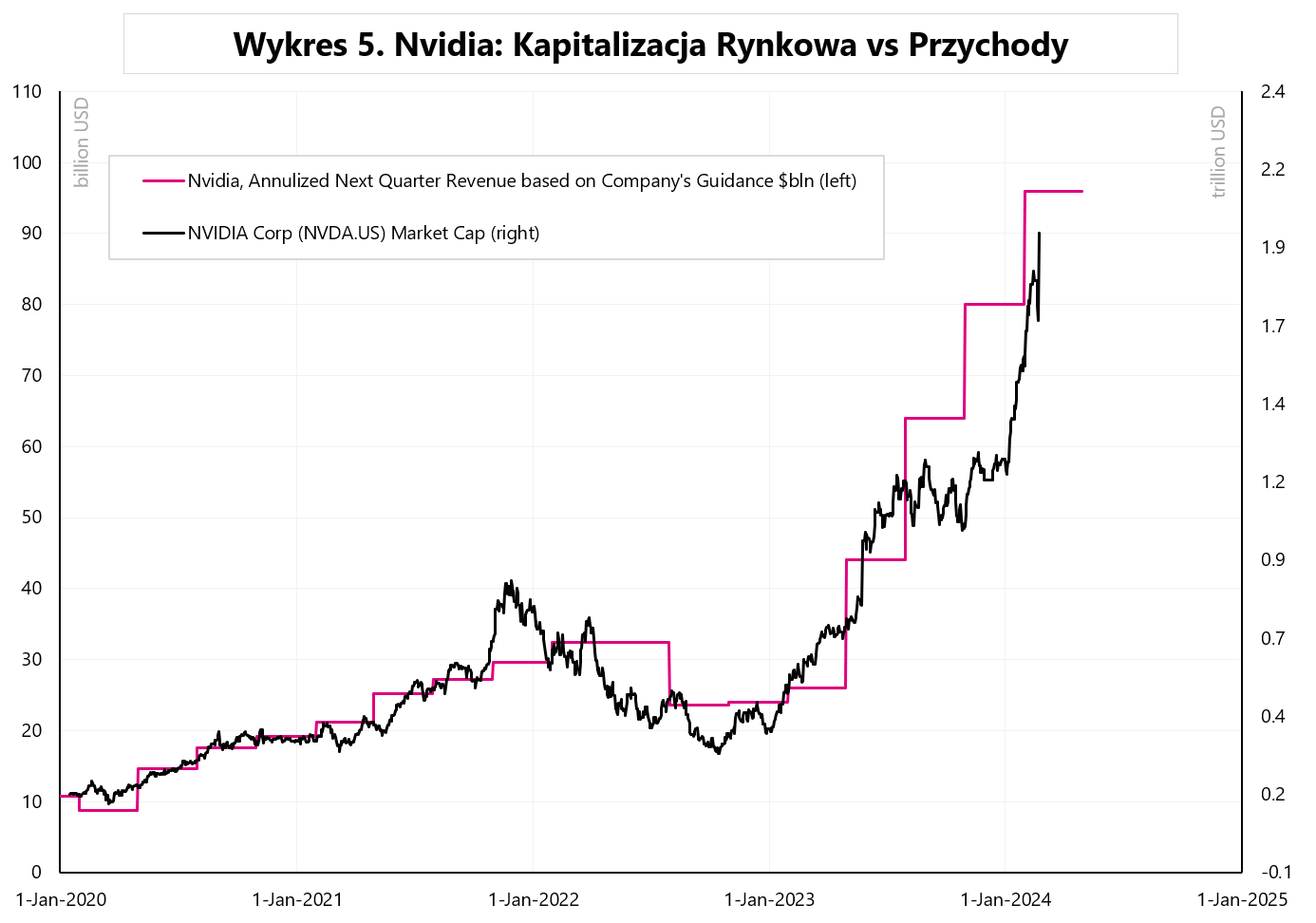

Ponieważ Nvidia rośnie jak na drożdżach, to do wyceny tej spółki wybrałem wskaźnik, który powinien uwzględniać tak gwałtowny wzrost przychodów: cena akcji przyrównywana do przyszłej sprzedaży. Jako przyszłą sprzedaż bierzemy prognozę samej spółki dotyczącą przychodów w kolejnym kwartale sprawozdawczym (tzw. guidance) i przemnażamy przez cztery. Otrzymujemy w ten sposób roczną prognozowaną wielkość sprzedaży.

Taka uroczniona prognoza zakłada brak dalszego wzrostu sprzedaży (co nam zaniży wycenę jeżeli sprzedaż spółki będzie dalej rosnąć oraz zawyży wycenę, jeżeli przychody spadną w kolejnych kwartałach). Warto podkreślić, że w przypadku Nvidia historycznie takie spadki przychodów się zdarzały (tzw. „air pockets”, szczególnie gdy klienci spółki zorientowali się, że zamówili zbyt wiele układów GPU).

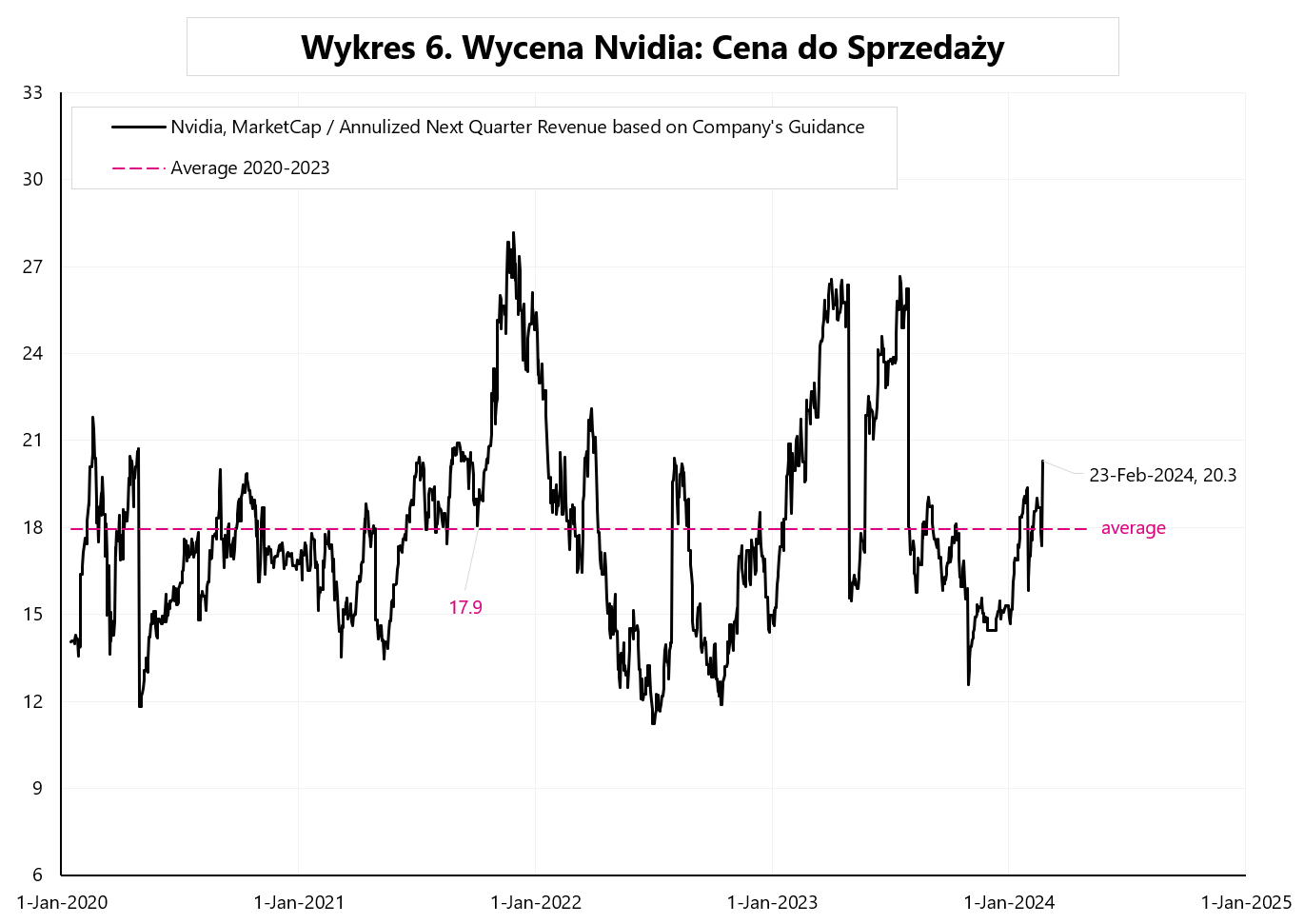

Wykres 5. poniżej przedstawia kapitalizację spółki na tle 12-miesięcznej wielkości sprzedaży wyliczonej z publikowanej co kwartał przez spółkę prognozy wielkości sprzedaży w kolejnym kwartale. Nie widać tutaj żadnej bańki. Dla pewności policzmy też iloraz ceny do sprzedaży (wykres 6). Możemy spokojnie stwierdzić, że – przynajmniej względem średniej historycznej wyceny – spółka (relatywnie do przychodów) nie zdrożała w ostatnim roku.

Oczywiście można dyskutować, czy cena do sprzedaży na poziomie 20 to już bańka, czy jeszcze nie. Generalnie jest to bardzo wysoka wycena i nie znajdziemy takiej branży na rynku amerykańskim, która byłaby tak wysoko wyceniana patrząc na ten wskaźnik (możemy tylko szukać pośród poszczególnych spółek).

Przykładowo do najwyżej wycenianych branż w ramach wskaźnika cena do sprzedaży należy branża „semiconductors” i „software (system & application)” z wskaźnikami cena do sprzedaży w okolicy 10. Natomiast cały rynek amerykański jest wyceniany na poziomie około 2,3-krotność sprzedaży.

A jeżeli to bańka? Na jakim jej etapie jesteśmy?

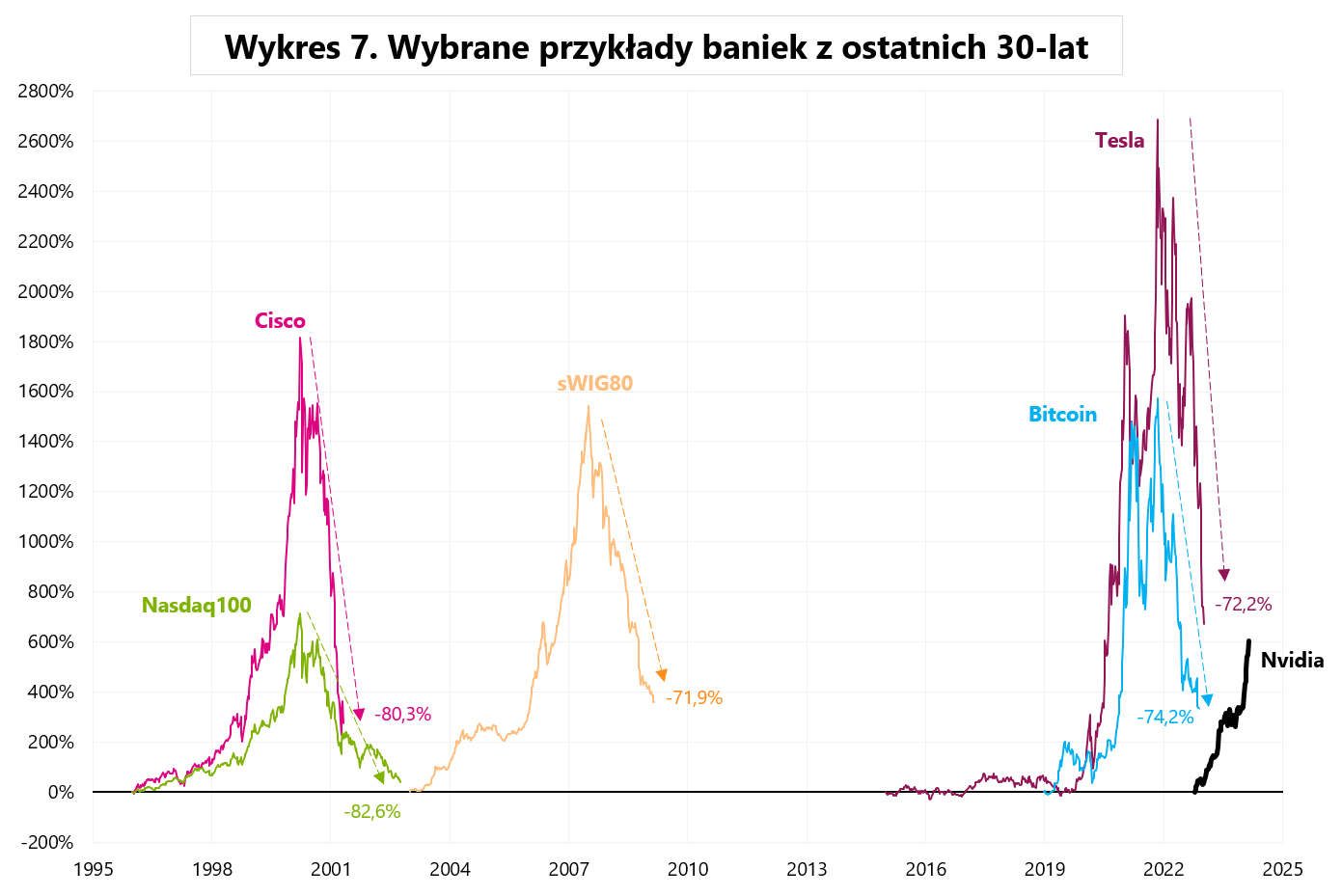

Bańki są częścią rynku i wynikają z natury „człowieka inwestującego”. Na wykresie 7 pokazujemy kilka znanych baniek z ostatnich 30 lat, w tym często cytowaną w kontekście Nvidia bańkę spółki Cisco z lat 1997-2000. Definicja bańki jest taka, że nazywamy tak wzrost ceny, który kończy się pęknięciem i spadkiem ceny akcji lub indeksu o ponad 70%.

Warto też zwrócić uwagę na fakt, że cena akcji Cisco rosła do końca hossy, która skończyła się w marcu 2000 r. Podobnie może być w przypadku Nvidia. Do poważnej korekty notowań kursu Nvidia potrzeba być może poważnej korekty całego rynku. Istnieje także ryzyko, iż rynek sztucznej inteligencji faktycznie będzie rósł wolniej niż inwestorzy dzisiaj zakładają.

Sztuczna inteligencja rozpala inwestorów od momentu wprowadzenia na rynek Chat’u GPT (30 listopada 2022 r.). Nvidia jest w samym centrum tego rynku, gdyż praktycznie ma monopolistyczną pozycję w zakresie infrastruktury obliczeniowej tak potrzebnej do rozwoju modeli sztucznej inteligencji.

Jak bardzo Nvidia jest w centrum tego rynku widać po rosnących przychodach spółki. Ten wzrost jest wyrażony w setkach procent rocznie. Co ciekawe, wycena Nvidia nie zmieniła się istotnie w ostatnich latach jeżeli spojrzymy na wskaźnik cena do sprzedaży. Czy zatem mamy do czynienia z jedną z najbardziej fundamentalnych baniek w historii? To się okaże w kolejnych kwartałach, ale z pewnością inwestorzy mogą liczyć na dalsze duże emocje związane nie tylko z samą spółką, ale także z szerokim rynkiem sztucznej inteligencji.

zdjęcie tytułowe: Pixabay