Apple do niedawna był najcenniejszą giełdową spółką świata. Zaś jego marka to najwięcej wart globalny brand. Ale wśród największych koncernów technologicznych ostatnio jego akcje rosły najwolniej. Zaś zysk generowany przez producenta kultowych iPhone’ów i komputerów Mac przestał się zwiększać. Czy to początek schyłku potęgi Apple’a? A może zadyszka jest tylko chwilowa?

Z opublikowanych kilkanaście dni temu wyników finansowych Apple wynika, że w czwartym kwartale 2023 r. koncern osiągnął rekordową wielkość sprzedaży w Polsce. Najwyższą w historii sprzedaż uzyskał też na innych rynkach „wschodzących” jak Malezja, Meksyk, Filipiny czy Turcja oraz kilku innych. Ale całkowita sprzedaż Apple’a jest tylko o 2,1% wyższa niż rok temu (co i tak jest sukcesem, bo przez poprzednie cztery kwartały Apple pokazywał roczny spadek sprzedaży).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Tim Cook, prezes Apple’a, chwali się, że przychody firmy znów zaczęły rosnąć, ale niestety to może być za mało dla inwestorów. Bo tak naprawdę nawet ten wzrost o 2,1% nie jest do końca „prawdziwy”. Jak sama spółka przyznała, w ostatnim kwartale 2022 r. z powodu zaburzeń w łańcuchach dostaw (lockdowny w Chinach w związku z Covid-19) sprzedaż iPhone’ów była o znacznie niższa, co teraz podbiło „efekt bazy”.

Niższy o 5 mld dolarów popyt został zaspokojony dopiero w pierwszym kwartale 2023 r. i jeżeli ten efekt uwzględnimy w porównaniu wyników Apple, to w ostatnim kwartale 2023 r. zamiast 2,1% wzrostu otrzymalibyśmy 2,1% spadku sprzedaży. Ponieważ nic w przyrodzie nie ginie, to formalnie zobaczymy ten efekt w spadku sprzedaży Apple’a za pierwszy kwartał 2024 r. (zresztą analitycy spodziewają się, że pierwszy tegoroczny kwartał Apple zakończy przychodami w wysokości 92,5 mld dolarów, co oznacza spadek przychodów o 2,5% w skali roku).

Efekt tych wieści jest taki, że cena akcji Apple ostatnio nie rośnie, a nawet spadła poniżej średniej 200-sesyjnej, co może oznaczać, że kiepskie nastroje inwestorów się ustabilizowały:

Niezbyt przyjemnie wygląda też porównanie wartości akcji Apple z ostatnimi osiągnięciami giełdowymi innych wielkich spółek technologicznych. Ewidentnie Apple zaczyna odstawać od „grupy rówieśniczej” i nie są to już różnice kosmetyczne.

Czytaj więcej o wynikach Apple’a w Homodigital: Apple w końcu rośnie, ale jakość wzrostu i perspektywy nie zachwycają

Apple nie jest w stanie zwiększać przychodów. To chwilowa zadyszka?

Brak wyraźnego wzrostu, bądź nawet ryzyko spadku przychodów, to główne wyzwanie spółki i główne ryzyko dla inwestorów, że w którymś momencie cena akcji może na to negatywnie zareagować. Bo akcje Apple’a są potwornie drogie, kapitalizacja spółki wynosi 2,87 biliona dolarów, zaś wskaźnik C/Z pokazuje, że gdyby spółka cały zysk przekazywała na dywidendy, to inwestor odzyska wartość kupionej akcji za 29 lat.

Giełda wycenia przyszłość i wysoko wycenia głównie spółki, które gwarantują wzrost przychodów. Tyle że Apple ostatnio tego „nie dowozi”. Wykres poniżej pokazuje sprzedaż Apple’a w miliardach dolarów oraz zmianę tej sprzedaży rok do roku. W pierwszym kwartale 2024 r. niemal na bank zobaczymy spadek sprzedaży, ale konsensus analityków zakłada powrót do wzrostu przychodów od drugiego kwartału 2024 r.

Sprzedaż Apple’a jest dość sezonowa, a dodatkowo jej zmienność zależy w dużym stopniu od cyklu wprowadzania na rynek nowszych wersji iPhone’ów i innych produktów. Na wykresie poniżej pokazuję przychody jako kroczącą sumę ostatnich czterech kwartałów (tzw. przychody TTM – trailing twelve months). Na tym wykresie lepiej widać problem braku wzrostu.

Wzrost przychodów w ostatnim kwartale 2023 r. o 2,1% w skali roku to za mało, aby przychody liczone na bazie TTM osiągnęły nową górkę (która miała miejsce w trzecim kalendarzowym kwartale 2022 r. – na poziomie 394 mld dolarów).

Jeżeli porównamy „płaskość” przychodów Apple’a do pozostałych spółek z klubu „wspaniałej siódemki”, to Apple wygląda słabo. W tabeli umieściłem też średnie oczekiwania Wall Street dla przychodów w kolejnych dwóch latach.

Apple jest obecnie jedyną spółką z klubu „wspaniałej siódemki”, której przychody praktycznie nie rosną. Niemniej jeżeli konsensus analityków zostanie potwierdzony rzeczywistością (czyli jeżeli okaże się, że nie jest zbyt optymistyczny) i Apple wróci do wzrostu przychodów rzędu 4-6% rocznie – to będzie to i tak spory sukces. Okresy spadku przychodów zdarzały się też przecież pozostałym spółkom.

Nvidia też jest spółką cykliczną i co jakiś czas doświadcza spadku przychodów, np. w 2019 r. ten spadek wyniósł aż 31%, a w roku 2022 r. też sporo, bo aż 21%. Podobnie Meta pokazała spadek przychodów rzędu 4% w 2022 r. Tabela poniżej pokazuje zmianę przychodów rok do roku dla tych spółek w latach 2017-2023 z zaznaczonymi okresami spadku. Jedyną spółką, która w tym okresie nie miała ani jednego ujemnego kwartału, jest Microsoft.

Vision Pro & AI. Nie da się spisać Apple’a na straty

To, że Apple ma problemy z pokazaniem wzrostu przychodów, nie oznacza automatycznie, że możemy go spisać na straty. Apple bez żadnych wątpliwości ma bardzo silną pozycję biznesową, wliczając w to siłę marki, wysokiej jakości produkty, lojalność i wysoki poziom satysfakcji klientów czy nawet poziom marży i wielkość gotówki, jaką generuje z kwartału na kwartał.

Jak podała spółka podczas ostatniej konferencji wynikowej, według najnowszego badania wykonanego przez firmę 451 Research satysfakcja klientów z iPhone’a 15 w USA wynosi 99%, w przypadku Maca jest to 97% i 98% w przypadku iPada. Największym udziałowcem spółki jest sam Warren Buffet, akcje Apple’a stanowią aż 50% jego portfela (Berkshire Hathaway) o wartości około 170 mld dolarów. Na drugim miejscu w jego portfelu jest Bank of America z udziałem ok. 9%.

Dwie rzeczy w 2024 r., które mogą napędzić biznes Apple’a, to najnowszy produkt Apple Vision Pro oraz sztuczna inteligencja. Apple Vision Pro wszedł do sprzedaży w USA w piątek 2 lutego 2024 r., cena zaczyna się od 3499 dolarów. Vision Pro to rewolucyjne okulary, które umożliwiają płynne połączenie świata cyfrowego z rzeczywistym. Okulary za 15 000 zł? Może nie za okulary, tylko za „cud technologiczny” mający niezliczone zastosowania, nie tylko dla konsumentów, ale także firm. Luca Maestri, CFO Apple’a podczas konferencji wynikowej powiedział coś takiego:

“Najważniejsze organizacje z wielu branż, takie jak Walmart, Nike, Vanguard, Stryker, Bloomberg i SAP zaczęły wykorzystywać i inwestować w Apple Vision Pro jako nową platformę zapewniającą swoim klientom i pracownikom innowacyjne doświadczenia w zakresie obliczeń przestrzennych. Od wzrostu codziennej produktywności, przez wspólne projektowanie produktów, po wciągające szkolenia – nie możemy się doczekać, aż zobaczymy niesamowite rzeczy, które nasi klienci korporacyjni stworzą w nadchodzących miesiącach i latach.”

W zakresie sztucznej inteligencji Apple – w przeciwieństwie do innych spółek – nie podaje żadnych szczegółów, ale zapowiedział, że w 2024 r. ogłosi, jakie kroki w tym zakresie poczyniła spółka.

Ostatnio Bloomberg podał, że Apple zbliża się do ukończenia nowego narzędzia dla twórców aplikacji, które pozwoliłoby Apple’owi rywalizować jak równy z równym z Microsoftem. Nowe narzędzie jest tworzone w ramach Xcode, flagowego oprogramowania programistycznego Apple. Koncern przyspieszył testowanie jego funkcji i przyspieszył plany udostępnienia go zewnętrznym producentom oprogramowania już w tym roku.

Nowy system będzie działał podobnie do GitHub Copilot Microsoftu i będzie wykorzystywał sztuczną inteligencję do przewidywania i uzupełniania bloków kodu. Upraszcza to proces programowania, oszczędzając czas i pieniądze.

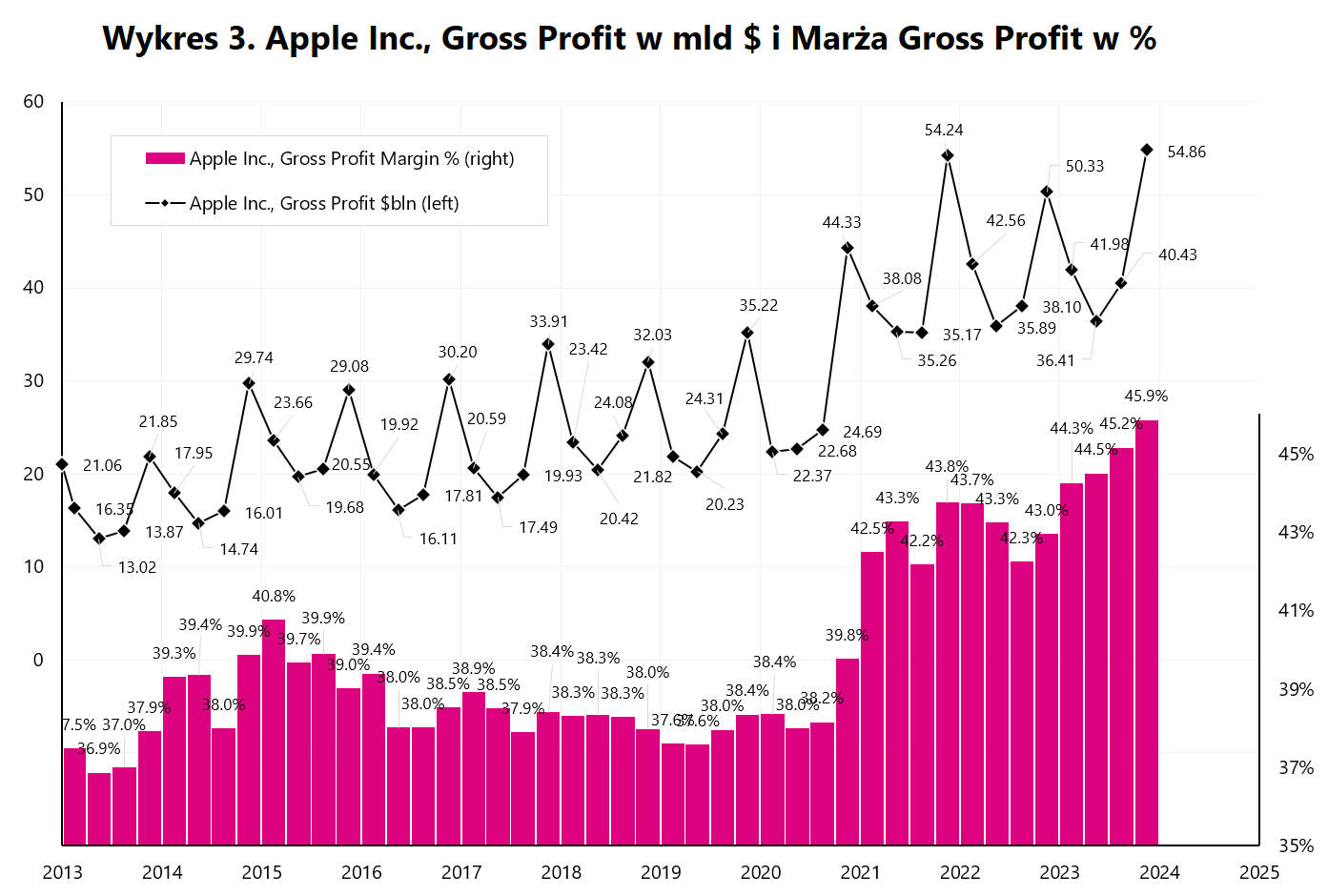

Przychody Apple’a (chwilowo?) nie rosną, ale spółka kompensuje to inwestorom istotnie rosnącą marżowością. Marża brutto na sprzedaży (sprzedaż produktów/usług minus koszty wytworzenia produktów/usług) wzrosła z poziomu 38% w 2020 r. do 45,9%. Apple prognozuje jej dalszy wzrost.

A to oznacza, że zysk brutto na sprzedaży rośnie szybciej niż same przychody. Wzrost zysku brutto na sprzedaży wynosił w ostatnim kwartale 2023 r. 9% w skali roku! Czyli zdecydowanie więcej niż wzrost przychodów (przypomnijmy: 2,1%).

… ale przed Applem sporo niewiadomych

Wyzwania, jakie stoją przed Applem, dobrze widać w dwóch niedawno wydanych rekomendacjach inwestycyjnych. 2 stycznia 2024 r. analitycy firmy Barclays obniżyli rekomendację dla spółki do „niedoważaj” z ceną docelową 160 dolarów. Cena akcji spadła o 3% bezpośrednio po publikacji rekomendacji. Analitycy oczekują słabszej sprzedaży iPhone’a i braku odbicia w przypadku Maca, iPada i „wearables”. Szczególnie ciążyć na wynikach będzie słabsza sprzedaż w Chinach.

Zdaniem Barclaysa zarówno Mac, jak i iPad mogą spaść do poziomów sprzedaży sprzed Covid-19: „te dwa produkty łącznie zasadniczo nie wykazywały wzrostu przed pandemią Covid, ale obecnie utrzymują się 20–30% powyżej tamtych poziomów”. Poniżej ciekawe podsumowanie struktury przychodów ze sprzedaży Apple od Visual Capitalist.

Barclays oczekuje mniejszego wzrostu przychodów w segmencie usługowym, wcześniej oczekiwali ok. 20% wzrostu, teraz tylko 8-10% – głównie z powodu ryzyka regulacyjnego (Apple będzie musiał udostępnić częściowo swój ekosystem zewnętrznym dostawcom). I uważa, że cały ekosystem Apple’a będzie mniej dodawał do biznesu w przyszłości, niż miało to miejsce historycznie.

Druga analiza ukazała się 30 stycznia 2024 r., kiedy analityk z TF International Securities Ming-Chi Kuo stwierdził, że dostawy iPhone’ów z serii 15 i nowych iPhone’ów z serii 16 spadną o 10–15% w 2024 r. Analityk ujawnił, że „kontakty w sferze łańcucha dostaw” wskazują, iż Apple zmniejsza plan dostaw komponentów półprzewodnikowych do iPhone’a w 2024 r. do ok. 200 milionów sztuk (spadek o 15% r/r), zatem Apple mógłby w 2024 r. odnotować największy spadek sprzedaży telefonów w spośród głównych marek.

Ming-Chi Kuo twierdzi też, że spółka ma przed sobą strukturalne wyzwania (przynajmniej w 2024 r.), m.in. z powodu pojawienia się nowego paradygmatu w projektowaniu telefonów komórkowych z wyższej półki i z dalszym spadkiem dostaw na rynku chińskim.

Ów „nowy paradygmat” to wykorzystanie sztucznej inteligencji i telefony składane (na których sprzedaży korzysta m.in. Huawei i które zyskują dużą popularność w Chinach). Analityk obawia się, że Apple nie będzie w stanie wcześniej niż w 2025 roku wprowadzić istotniejszych zmian projektowych do swoich telefonów.

Czytaj też w Homodigital: Chcesz w swojej firmie inwestować w AI? Sprawdź, czy to na pewno dla Ciebie

Co z tym Apple? Znów zaskoczy?

Apple jest zbyt silną firmą i marką, aby można było w łatwy sposób spisać go straty. Jego problemy z brakiem wzrostu w krótkim terminie nie oznaczają mniejszego potencjału w dłuższym terminie. Do sprzedaży został wprowadzony najnowszy produkt okularów Apple Vision Pro. Także w 2024 r. czeka nas ogłoszenie planów spółki w zakresie wykorzystania sztucznej inteligencji.

Wzrost przychodów w kolejnych kwartałach zgodny z konsensusem Wall Street (4-6% wzrostu w skali roku) byłby wystarczający, by uspokoić inwestorów, że Apple się „nie kończy”. Największa konkurencja (Microsoft, Amazon, Alphabet, Meta) rosną w 2024 r. mniej więcej w tempie 13%, a w 2025 r. – o ok. 12% (to również oczekiwania Wall Street).

Niemniej w krótkim terminie kurs spółki może być pod presją, chyba że Apple Vision Pro okaże się sporym i szybkim sukcesem biznesowym. Pierwsze reakcje po wprowadzeniu do sprzedaży są obiecujące. Tim Cook 3 lutego na X napisał: „Obserwowanie dzisiaj reakcje ludzi po pierwszym wypróbowaniu Apple Vision Pro było czymś wspaniałym. Niektórzy mieli łzy w oczach! Naszą misją jest wzbogacanie życia ludzi i czułem, że dzisiaj dzieje się to w czasie rzeczywistym. Co za dzień!”. Jeśli to nie był tylko urzędowy optymizm prezesa, to Apple może znów zaskoczyć.

Czytaj też w Homodigital: Apple, wzór prywatności do naśladowania. Czy aby na pewno?

Jeśli też chcesz inwestować w spółki „żyjące” ze sztucznej inteligencji, to zerknij na ten fundusz inwestycyjny. On nie tylko inwestuje w sztuczną inteligencję, on wykorzystuje sztuczną inteligencję do inwestowania. Inwestowanie w branże przyszłości. Oni przekonują, że potrafią wybrać perełki. Jak to robią?

Myślisz, że nie umiesz zainwestować pieniędzy w Meta i inne koncerny technologiczne? Sprawdź to rozwiązanie. Dlaczego nie inwestujesz? „Bo to za trudne i nie wiem, co wybrać” – odpowiadają Polacy. Plany Inwestycyjne od XTB pozwalają prosto zainwestować w ETF-y, które mają akcje Meta Platforms i nie tylko.

Dlaczego Ameryka może na kolejne dekady uzyskać dominację nad światem? Rozmowa o szansach i ryzykach dla Ameryki i największych amerykańskich spółek z Rafałem Grzeszykiem oraz Karolem Paczuskim, zarządzającymi funduszami inwestycyjnymi UNIQA lokującymi kapitał polskich klientów w USA.

Jak lokować pieniądze w 2024 r.? Akcje czy obligacje? Dolar czy euro? Ameryka czy emerging markets? Jak inwestować w zmiany demograficzne, OZE i AI? Zapraszam do przeczytania rozmowy z Jerzym Nikorowskim z Biura Maklerskiego BNP Paribas.

A jak kupić najbezpieczniejsze (podobno) papiery wartościowe świata, czyli amerykańskie obligacje? I zarabiać na potędze Ameryki oraz jej waluty? Zapraszam do poradnika o tym, jak ja to robię.

————

Kilka słów o autorze:

Jarosław Jamka: founder i CEO www.jamkaglobal.com. Doktor nauk ekonomicznych, doradca inwestycyjny (licencja nr 56) i makler papierów wartościowych (licencja nr 756). Posiada ponad 30-letnie doświadczenie w inwestowaniu na rynkach finansowych, a z rynkiem kapitałowym jest związanych zawodowo od 29 lat. Osobiście zarządzał funduszami akcji, obligacji, multi-asset oraz global macro cross-asset. Przez wiele lat zarządzał największym polskim funduszem emerytalnym o aktywach powyżej 30 mld zł.

Jako dyrektor inwestycyjny kierował pracą wielu zespołów zarządzających. Doświadczenie zdobywał m.in. jako członek zarządu ING PTE, wiceprezes i prezes zarządu ING TUnŻ, wiceprezes zarządu Money Makers, wiceprezes zarządu Ipopema TFI, wiceprezes zarządu Quercus TFI, członek zarządu Skarbiec TFI, a także członek rad nadzorczych ING PTE oraz AXA PTE. Od 14 lat specjalizuje się w zarządzaniu strategiami typu global macro, multi-asset i cross-asset.

zdjęcie tytułowe: Markus Spiske/Pixabay