Dramat windykacyjnej firmy GetBack, jednego z największych emitentów obligacji w Polsce, pokazuje po raz kolejny, że obligacje wypuszczane przez firmy to dużo bardziej ryzykowny sposób inwestowania pieniędzy, niż wydaje się większości z nas. Dobra wiadomość jest taka, że tym razem prawdopodobnie sytuacja nie uderzy zbyt mocno w klientów funduszy „bezpiecznych” obligacji korporacyjnych.

Fundusze obligacji korporacyjnych to jeden z popularniejszych sposobów uciekania od żałośnie niskich odsetek od bankowych depozytów. Polacy ulokowali w tego typu funduszach mniej więcej 20 mld zł. O ile wartość pieniędzy zdeponowanych w funduszach akcji w zasadzie się nie zmienia, o tyle do funduszy obligacji korporacyjnych rok w roku płyną 3-4 mld zł nowych pieniędzy.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Czytaj też: Obligacje.pl o tym ile pieniędzy lokujemy w funduszach oblgacji korporacyjnych

Bo też i wyniki wyglądają zachęcająco. Z dwunastu funduszy tego typu mających przynajmniej pięcioletnią historię połowa uzyskała więcej, niż 15% zysku (czyli ponad 3% w skali roku). Najlepsze fundusze mają 20-22% zysku w ciągu pięciu lat. To z grubsza dwa razy tyle, niż na dobrym depozycie w banku.

Fundusze inwestycyjne topią pieniądze klientów w obligacjach bankrutów

Kłopot w tym, że od czasu do czasu zdarza się taka katastrofa, jak z GetBackiem. Spółka, w której akcje lub obligacje zainwestowało przynajmniej trzydzieści funduszy inwestycyjnych, zaczyna się chwiać, a jej papiery wartościowe stają się „niesprzedawalne”. Do bankructwa jeszcze daleko, ale gdyby ono nastąpiło, posiadacze obligacji straciliby 1,3 mld zł. To znacznie więcej, niż straty na Amber Gold (ponad 800 mln zł).

Czytaj też: Windykacyjny gigant na zakręcie. Ale czy jest się czego bać?

Nie byłby to pierwszy taki kryzys. W 2012 r. klienci ponad 30 funduszy inwestycyjnych odczuli bankructwo jednej z największych polskich spółek budowlanych – PBG. Wcześniej dramat spotkał nieistniejące już TFI DWS, które w 2009 r. „ubrało” swoich klientów w niepłynne obligacje strukturyzowane oparte na nie spłaconych kredytach.

Było też bankructwo spółki drogowej DSS, które przełożyło się na skasowanie półrocznych zysków niektórych inwestorów. Fundusz obligacji ze stajni Idea TFI ogłosił, że nie jest w stanie obsłużyć wypłat klientów. W ciągu kolejnych trzech miesięcy z funduszu odpłynęło w sumie ponad 750 mln zł, czyli z grubsza połowa wszystkich pieniędzy. A na koniec funduszowe nieloty się całkiem zliwidowały.

Czytaj też: Zainwestowali w obligacje bankrutów, więc ludzie zabrali im miliard złotych. Surowa kara

Obligacje i akcje GetBack: nie wiadomo ile to jest warte?

Inwestorzy, którzy skusili się na zakup akcji lub obligacji firmy GetBack, drugiego największego windykatora w Polsce, przeżywają bolesną lekcję inwestycyjnej pokory. Dynamicznie rozwijająca się spółka w ciągu zaledwie dwóch miesięcy okazała się być kolosem na glinianych nogach. Jej notowania giełdowe są bezterminowo zawieszone, a zanim to nastąpiło – ceny akcji stopniały do 15% ceny sprzed roku, zaś obligacji – do 35% wartości nominalnej.

Koszty odsetek od zadłużenia najpewniej przewyższają dochody z windykacji przeterminowanych długów, kupionych zbyt drogo m.in. od banków (szczegółów nie znamy, bo firma nie ogłosiła jeszcze rocznego raportu), zarząd został zwolniony, a jego następcy spróbują wyemitować nowe akcje, by zasypać dziurę.

Czy posiadaczom udziałów w funduszach obligacji korporacyjnych grożą tak ciężkie straty, jak w przywołanych wyżej przykładach? Na razie nie i to z dwóch przyczyn. Po pierwsze GetBack nie zbankrutował, na razie jest „tylko” zawieszony. Wciąż może sprzedać część portfeli wierzytelności (choćby za psie pieniądze), wyemitować nowe akcje i próbować odzyskać zaufanie inwestorów. Po drugie jedyny fundusz, którym sytuacja GetBacka mogłaby na poważnie zachwiać, wziął potencjalne straty na klatę.

Które fundusze lokowały w obligacje lub akcje GetBacka?

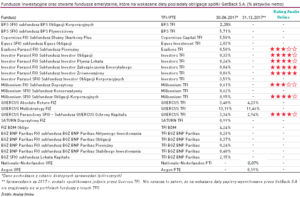

Jak kilka tygodni temu podliczył portal Analizy.pl, obligacje GetBacka były jeszcze w zeszłym roku w niespełna 30 funduszach różnego rodzaju (akcje – w mniej więcej dziesięciu). W największym „stężeniu” w funduszach obligacji (choć były również w funduszach zrównoważonych).

Fundusz Copernicus Dłużny Skarbowy Plus ulokował w nich 5% pieniędzy klientów, BPS Płynnościowy – prawie 6%. Fundusz Investor Obligacji Korporacyjnych miał do niedawna niespełna 4% pieniędzy klientów w GetBacku. Podobnie jak fundusz Quercus Absolute Return.

Czytaj więcej: w Analizach Online tekst „Sprawa GetBack a fundusze”

To nie jest „oprocentowanie”, które może zniszczyć pieniądze klientów, choć – gdyby doszło do najgorszego, czyli niewypłacalności GetBacku – na pewno ograniczyłoby zyski inwestorów-uczestników tych funduszy. Część funduszy nie pokazała jeszcze sprawozdań na koniec zeszłego roku, więc nie wiadomo czy i ile mają obligacji GetBacka.

Najbardziej wystawionym na ryzyko kłopotów GetBacka funduszem jest Quercus Multistrategy, mający na celu lokowanie kapitału w sposób bardzo zróżnicowany i trochę nietypowy. Aż 11% pieniędzy klientów poszło na zakup obligacji GetBack.

Sam mam trochę oszczędności w tym funduszu (w ciągu półtora roku zarobił 15%), więc z zapartym tchem obserwowałem co się wydarzy. Szef Quercusa Sebastian Buczek, by nie dopuścić do spadku zaufania inwestorów, przeniósł kontrowersyjne obligacje na własny (i kilku innych menedżerów) rachunek, likwidując ryzyko dla klientów. To się chwali.

Jak słusznie zauważa „Business Insider” GetBack obsługuje dziewięć funduszy wierzytelności Trigon TFI, których aktywa według danych Analiz Online przekraczają 330 mln zł. Są to fundusze zamknięte, które mogli kupić tylko duzi inwestorzy. Ale ktoś trzyma tam pieniądze (dotychczasowe zyski to 9-15% w ciągu dwóch lat) i niekoniecznie zarobi tyle, ile by chciał.

W części tych funduszy gwarantem płynności (możliwości wyjścia z inwestycji raz na jakiś czas) oraz minimalnych stóp zysku (5-6% rocznie) jest właśnie GetBack. Jeśli okaże się, że „podopieczni” GetBacka spłacają długi wolniej i trudniej, niż zakładano, GetBack ma „dosypać” pieniędzy od siebie. Pytanie czy będzie miał z czego.

Czytaj więcej: na temat związków GetBacka z Trigonem w „Business Insiderze”

Obligacje? Mniej bezpieczne, niż nam się wydaje. Ale nie wszystkie

GetBack jest kolejnym przykładem pokazującym, że lokowanie w obligacje – czy to poprzez fundusze czy samodzielnie – nie jest zabawą bez ryzyka Trzeba dobrze rozłożyć pieniądze między przynajmniej kilku emitentów. A jeśli inwestujesz poprzez pośredników – nie skupiać się na jednym funduszu, który może mieć pecha i tak „wdepnąć”, jak przywołany wyżej Quercus Multistrategy.

Przyznam szczerze, że bardzo niechętnie inwestuję pieniądze w obligacje firm, które oferują oprocentowanie wyższe, niż 2-3% powyżej stawki WIBOR. Najbardziej ryzykowne papiery w moim portfelu obligacji mają oprocentowanie ok. 4% powyżej WIBOR i to jest dla mnie próg bólu. GetBack oferował obligacje po 4-4,5% powyżej WIBOR, czyli płacił inwestorom więcej, niż inne duże firmy windykacyjne (choćby Kruk).

Czytaj też: Jak wyciskać z oszczędności 5-6% rocznie i spać spokojnie? Tak lokuję w obligacje

Czytaj też: To ostatnio hit bezpiecznego oszczędzania. Obligacje skarbowe biją na głowę większość depozytów

Z funduszami obligacji korporacyjnych w pewnym sensie jest tak samo, jak z kupowaniem obligacji saute. Nie ma najmniejszego problemu, by pobić konkurencję i wykręcać nieosiągalne dla niej zyski. Wystarczy kupić obligacje bardziej ryzykownej spółki. Bryluje się wtedy w rankingach, ale tylko do czasu.

Dlatego inwestując w fundusze obligacji biorę pod uwagę tylko te, które mają długą (co najmniej pięcioletnią) historię. W długiej perspektywie łatwiej ocenić – choćby patrząc na wykres notowań i porównując go z innymi funduszami – czy fundusz nie gra pieniędzmi klientów w ruletkę.

Wygląda na to, że nawet w najgorszym razie klienci funduszy przeżyją raczej zimny prysznic, niż kąpiel w lodowatym wodospadzie, jak to bywało w poprzednich spektakularnych defalutach emitentów obligacji. Znacznie gorzej po ewentualnej niewypłacalności GetBacku – w którą, jak wcześniej pisałem, wciąż nie chce mi się wierzyć – będzie się miał rynek obligacji korporacyjnych. To byłaby bodaj największa klęska w jego historii.

zdjęcie tytułowe: Geralt/Pixabay.com