Chude kwartały PKO BP. Największy polski bank – dociążony wakacjami kredytowymi i rezerwami na kredyty frankowe – zarobił po trzech kwartałach mniej niż połowę tego, co w zeszłym roku o tej samej porze. A jego wyniki dowodzą tego, że bankowcy dławią się naszymi pieniędzmi. Nowe depozyty płyną, kredyty stanęły, a banki wykorzystują promocyjną ofertę depozytową jako teaser, dzięki któremu pozyskują klientów płacących prowizje

Zwykle nie przyglądamy się na „Subiektywnie o Finansach” wynikom finansowym poszczególnych banków (chyba że cyferki wyjątkowo nas zainteresują). Ale teraz czas jest wyjątkowy, bo bankowcy pokazują wpływ na swoje finanse „prezentów”, które w ich imieniu rozdał kredytobiorcom rząd. Dzięki wakacjom kredytowym każdy posiadacz kredytu hipotecznego może zafundować sobie jeszcze dwa lata zerowych stóp procentowych (bo do tego sprowadza się niepłacenie co trzeciej raty). Bankowcy mówili, że to głupie i niebezpieczne, a rząd – że tak trzeba.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Na razie bankowcy pokazują, ile ich to kosztowało. Wyniki finansowe za trzy kwartały 2022 r. pokazał właśnie PKO BP. Podobnie jak to było w przypadku kilku innych banków, w trzecim kwartale nasz rynkowy hegemon „zakrztusił się” kosztami wakacji kredytowych i miał 237 mln zł straty. Bank ujawnił, że na wakacje od co najmniej jednej raty zgłosiło się 265 000 klientów, czyli prawie dwie trzecie wszystkich. Mniej więcej taki poziom partycypacji bank założył w swoich prognozach.

Chude kwartały PKO BP, ale… nie klientów PKO BP

Z powodu wakacji kredytowych do kasy PKO BP nie wpłynęło 3,1 mld zł odsetek od kredytów, przez co bank zainkasował tylko 816 mln zł wyniku odsetkowego zamiast 4 mld zł, które pokazałby w normalnych okolicznościach. Co nie oznacza jednak „zniszczenia” jego biznesu odsetkowego, bo z powodu podwyżek WIBOR-u i trzymania w okolicach zera oprocentowania depozytów PKO BP po trzech kwartałach i tak ma wyższy wynik odsetkowy, niż w zeszłym roku o tej porze. Wtedy było 7,21 mld zł, a teraz jest 7,65 mld zł.

Sprawdziły się więc moje wyliczenia sprzed kilku miesięcy, z których wyszło mi, że w wyniku wakacji kredytowych banki jedynie oddadzą ten ekstrazysk, który wypracowały dzięki „arbitrażowi odsetkowemu”. Inna sprawa, że jest to transfer niespecjalnie sprawiedliwy, bo przecież trafia w przeważającej części od pokrzywdzonych ujemnymi stopami procentowymi deponentów do posiadaczy kredytów hipotecznych (im zamożniejszy, tym więcej dostał „w prezencie”).

Po trzech kwartałach PKO BP ma 1,6 mld zł zysku netto (rok temu o tej porze miał 3,67 mld zł). Bank podał w raporcie kwartalnym, że gdyby nie dwa kiepskie kwartały – 1,7 mld zł rezerw na kredyty frankowe w poprzednim i ponad 2,6 mld zł rezerw na wakacje kredytowe w tym roku – miałby teraz 6 mld zł zysku netto.

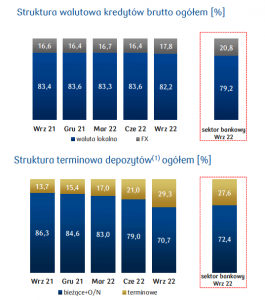

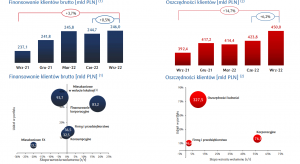

Drugie zjawisko, które widać w wynikach PKO BP, to gigantyczny wzrost oszczędności klientów przechowywanych w banku z jednoczesnym zahamowaniem wzrostu wartości spłacanych kredytów. W PKO BP portfel kredytów od kilku kwartałów utrzymuje się nieco poniżej 250 mld zł, zaś oszczędności klientów z 400-410 mld zł kilka kwartałów temu skoczyły do 450 mld zł teraz. Co ciekawe, już 30% pieniędzy klientów przeniesiono z kont oszczędnościowych na depozyty terminowe.

Co ciekawe, rośnie zwłaszcza osad na rachunkach klientów korporacyjnych. Z jednej strony jest to jedyna grupa klientów PKO BP, która zwiększyła finansowanie (kredyty, leasing), a z drugiej – aż o połowę wzrosły jej depozyty (z 43 mld zł do 73 mld zł). To chyba oznacza, że przedsiębiorcy przygotowują się na złe czasy i chomikują płynność finansową, jednocześnie zwiększając dostępne limity kredytowe. Nie świadczy to raczej o niczym dobrym.

PKO BP był do niedawna jedynym dystrybutorem oszczędnościowych obligacji skarbowych (w tym antyinflacyjnych). I pokazał w raporcie, jakie pieniądze popłynęły do tych obligacji (od jego klientów – czyli przesunięcie z depozytów – oraz od klientów innych banków, którzy po prostu założyli konta w biurze maklerskim PKO BP). Rok temu największy polski bank miał 208 mld zł depozytów detalicznych, teraz ma 220 mld zł. Rok temu klienci deponowali 52 mld zł w obligacjach oszczędnościowych Skarbu Państwa, a teraz – już 79 mld zł.

Czy wzrost oprocentowania depozytów to złudzenie optyczne?

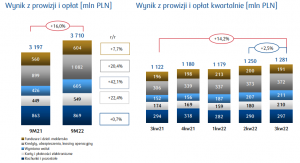

Trzecia sprawa to dość powszechne w bankach – widoczne od dawna bardzo wyraźnie też w PKO BP – dociskanie klientów prowizjami. Wzrost przychodów prowizyjnych częściowo wynika z większej liczby obsługiwanych klientów, ale też z tego, że banki znajdują coraz to nowe sposoby na opłaty i prowizje. Mimo zahamowania rynku kredytowego (a to przy kredytach prowizje są pobierane najczęściej) w PKO BP przez trzy kwartały wynik z prowizji wyniósł 3,71 mld zł (rok temu – 3,2 mld zł). A więc w tym roku zarobił o pół miliarda złotych więcej! A na czym? Spready, spready, spready…

Czwarta rzecz to marża odsetkowa. W PKO BP rok temu wynosiła 2,74%, a teraz – gdyby wyjąć wakacje kredytowe – wyniosłaby już 3,53%. To oznacza, że banki z jednej strony pokazują wysokie oprocentowanie depozytów (nawet 7-8% w skali roku), a z drugiej – zwiększają różnicę między oprocentowaniem kredytów i depozytów. Państwowe banki były ostatnio młotkowane przez polityków za zbyt niskie oprocentowanie i wyrosły błyskawicznie na liderów oprocentowania. Ale… chyba tylko na papierze, bo skoro marża odsetkowa wciąż rośnie…

Świadczy to o dwóch rzeczach. Po pierwsze o tym, że oprocentowanie depozytów idzie w górę wolniej niż WIBOR (czyli benchmark do ustalania oprocentowania kredytów). Po drugie o tym, że banki wysoko oprocentowanych depozytów „używają” głównie po to, żeby ściągnąć do siebie klientów, a potem uproduktowić ich i „zgrillować” prowizjami. Dochody z prowizji rosną, więc niewykluczone, że patent działa.

No i to widać po wynikach. Chude kwartały PKO BP nie powinny przesłaniać nam, jak sprawną maszynką do wyciskania zysków jest ten bank. Mimo wakacji kredytowych PKO BP przez trzy kwartały pokazał 7,6 mld zł wyniku odsetkowego, 3,7 mld zł zarobku netto na odsetkach (razem 11,3 mld zł), co „z górką” wystarcza na pokrycie kosztów: utrzymania sieci placówek, pracowników, systemów informatycznych, sieci bankomatów (6 mld zł), rezerw na nie spłacane kredyty (na razie tylko 1,1 mld zł przy wartości portfela blisko 250 mld zł), rezerw na koszty prawne związane z frankami (1,2 mld zł) i na podatek bankowy (950 mln zł).

————

Skorzystaj z bankowych promocji i zarabiaj na swoim banku

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Samcika i bądźmy w kontakcie! Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, wyselekcjonowane i luksusowo podane – zapisz się do porannego newslettera.

źródło zdjęcia: Maciej Bednarek