„Chińszczyzna” w tym roku smakuje wybornie – to mogą przyznać inwestorzy giełdowi. Tak, chińskie akcje od początku stycznia zachowują się generalnie bardzo dobrze, o wiele lepiej niż amerykańskie. Indeks hongkoński Hang Seng jest w ogóle w gronie kilku najlepszych głównych wskaźników giełdowych. Co to oznacza? Czy inwestorzy zwracają się ku Chinom, obstawiając ich wygraną w geopolityczno-ekonomicznej batalii z USA? Czy warto stawiać na chińskie akcje?

Zachowanie chińskich indeksów w 2025 roku naprawdę może budzić podziw. Oczywiście na początku kwietnia zaliczyły potężne tąpnięcie w związku z krachem celnym wywołanym przez prezydenta USA Donalda Trumpa, ale po tamtym zdarzeniu pozostał tylko ślad na wykresach, a nastroje inwestorów szybko się odbudowały. Indeks Hang Seng od początku roku do września urósł o ok. 30%, a Shanghai Composite o ok. 14%.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

W Azji lepszy od nich jest tylko południowokoreański KOSPI (36%), a w Europie tylko grecki Athex Composite (37%) i nasz WIG (35%). Natomiast najważniejsze porównanie to porównanie do amerykańskiej konkurencji. I tutaj można przeżyć szok, bo S&P500 od początku roku urósł o 10%, a Nasdaq Composite o 13%. Czyli para najważniejszych chińskich indeksów dość mocno bije w tym roku parę najważniejszych amerykańskich wskaźników giełdowych.

Notowania indeksu Hang Seng na tle S&P 500

Źródło: Stooq

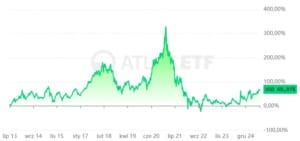

Podczas gdy rynki akcji w USA i Europie w ostatnich latach rosły, chińskie akcje tkwiły w fazie akumulacji. Jednak indeksy grupujące ryzykowne chińskie akcje zaczynają zmieniać trend, widać to choćby po zachowaniu notowań KraneShares CSI China Internet ETF (KWEB), czyli funduszu inwestującym biznesy internetowe, czy też po Ark of China Custom Index stworzonym przez prywatną firmę analityczną All Star Charts.

Historia notowań KraneShares CSI China Internet ETF

Źródło: Atlas ETF

Notowania Ark of China Custom Index

Źródło: All Star Charts

Skąd ta relatywna siła chińskich indeksów? Dlaczego kapitał zaczął ochoczo płynąć w kierunku spółek z Państwa Środka? Czy to jakaś trwała zmiana, nowy długoterminowy trend? Czy warto w tej chwili jeszcze stawiać na „chińszczyznę’? Spróbujemy to wyjaśnić.

Państwo Środka straciło impet, ale jest odporne

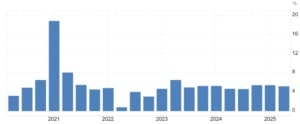

Zacznijmy od podstaw, czyli od zerknięcia na chińską gospodarkę – drugą co do wielkości na naszym globie. Już dawno podniosła się ona po pandemii i choć nie zachwyca dynamiką jak dawniej, to wykazuje odporność, mimo pełzającego kryzysu na rynku nieruchomości. W I połowie 2025 roku PKB Chin urosło o 5,3%, przekraczając założenia rządu (5%). Chińska gospodarka jest napędzana eksportem i inwestycjami rządowymi.

Sektor przemysłowy jest relatywnie silny, a już szczególnie segment automotive (mają 30% udziału w światowej produkcji aut), ale rynek nieruchomości słabnie (widoczny spadek cen domów i obrotów), a właściwie pogrążony jest w kryzysie. Dług publiczny urósł w ostatnich latach do 71% PKB, co zaczęło budzić obawy o stabilność finansów publicznych.

Tempo wzrostu PKB Chin r/r w ujęciu kwartalnym

Źródło: Trading Economics

Inflacja pozostaje niska (ok. 0-0,5%), co odzwierciedla słabą konsumpcję. Bezrobocie (w miastach) oscyluje wokół zdrowego poziomu 5,2%, jednak martwi stopa bezrobocia wśród młodych (16,5%). Handel kwitnie dzięki eksportowi (nadwyżka ok. 3,7% PKB w I kwartale 2025 roku), ale napięcia w relacjach z USA i nadmiar zdolności produkcyjnych mogą hamować wzrost gospodarczy (według Oxford Economics, wojna celna w tym i w przyszłym roku pochłonie około 0,6 punktu procentowego PKB).

Główne problemy gospodarki Państwa Środka to starzejąca się populacja, wysoki i rosnący dług publiczny oraz słaba konsumpcja (dług gospodarstw domowych to 139% dochodu rozporządzalnego) mimo (a może właśnie na skutek) deflacji (tej należy szukać głównie w cenach producenckich), która również jest problematyczna. Rządowe działania mające na celu ukrócenie nieuporządkowanej konkurencji w sektorze produkcyjnym zaczynają wpływać na produkcję.

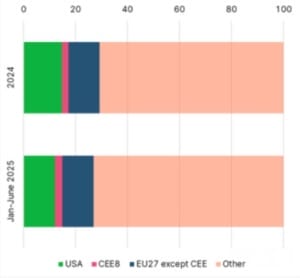

Nowe taryfy USA wpływają na nią negatywnie, choć Chiny wykazują odporność poprzez dywersyfikację handlu, a rząd uruchomił kompleksowy program mający na celu ożywienie popytu wewnętrznego. Widać zmiany w zestawie partnerów handlowych Chin. Między styczniem a czerwcem 2025 roku udział USA w chińskim eksporcie spadł do 12,1% z 14,7% w 2024 roku, udział UE-27 pozostał bez zmian, ale rośnie eksport do CEE8, obecnie ma udział 2,8% (miał 2,6% w 2024 roku).

Pamiętajmy, że Chińczycy są sprytni i zaradni. Wedle amerykańskich danych udział Państwa Środka w imporcie zmniejszył się o połowę od początku 2025 roku, do zaledwie 7%. Biorąc pod uwagę skalę podwyżek ceł nałożonych na Chiny, nie byłoby to zbyt zaskakujące. Jednak chińskie dane dotyczące eksportu do USA pokazują znacznie mniej drastyczny spadek wynoszący około 25%. Zdaniem ekspertów Oxford Economics, może to częściowo wynikać z przekierowywania chińskich towarów do USA przez inne kraje.

Eksport Chin w podziale na kierunki (2025/2024)

Źródło: Erste Research

I tutaj dochodzimy do niezwykle istotnej kwestii. Należy pamiętać, że – niestety – chińskie dane są zawsze w dużym stopniu niepewne. Gdy czytamy dane z Polski, Danii czy choćby z Indonezji, można zakładać, że na 99% są one prawdziwe. Jednak adekwatność czy raczej wiarygodność danych makroekonomicznych czy biznesowych pochodzących z Chin jest na niższym poziomie.

Pomni przeszłych negatywnych doświadczeń z danymi z Chin, ekonomiści z Fed pochylili się nad danymi dotyczącymi PKB Chin z ostatnich kwartałów. I co prawda doszli do wniosku, że oficjalne dane nie zawyżają ostatnio wzrostu PKB, a chińska gospodarka jest silna z kilku powodów (m.in. z uwagi na solidny popyt na chińskie towary oraz politykę przemysłową promującą samowystarczalność), jednak sam fakt że wzrost PKB o 5% w połowie 2025 zwrócił ich uwagę i uczynił podejrzliwymi nie świadczy o chińskich urzędach statystycznych zbyt dobrze.

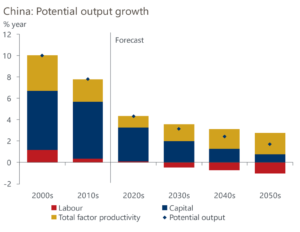

Prognozy dla chińskiej gospodarki na 2025 r. są różne. Międzynarodowy Fundusz Walutowy i firma inwestycyjna Vanguard zakładają 4,8% wzrostu PKB, ale OECD już 4,7%, Bank Światowy już tylko 4,5%, a bank UBS – ledwie 4%. Większość prognozujących analityków jest zgodna, że rok 2026 może być dla Chin jeszcze słabszy, tempo wzrostu może spaść do około 4%. Analitycy jako główne czynniki ryzyka wskazują eskalację napięć handlowych i słabnącą wciąż konsumpcję.

Tempo wzrostu potencjalnego PKB Chin (w ujęciu dekadowym)

Źródło: Oxford Economics

Chińskie szachy. Konflikt z USA bije w gospodarkę

Trzeba jeszcze spojrzeć na Chiny z perspektywy geopolitycznej. To jest zarówno największa fabryka świata, jak i jeden z najważniejszych graczy na mapie politycznej dysponujący wielką armią i długimi mackami. Sumując opinie ekspertów z ostatnich miesięcy, można powiedzieć, że pozycja Chin na arenie międzynarodowej poprawia się dzięki wzrostowi gospodarczemu, innowacjom technologicznym i dywersyfikacji sojuszy, ale widać wyraźne pogorszenie w relacjach z USA. Z jednej strony Chiny zyskują na coraz bardziej multipolarnym świecie, lecz z drugiej napięcia na linii z USA mogą prowadzić do ich nieco większej izolacji.

USA bowiem są coraz bardziej wrogie Chinom, postrzegają je jako głównego rywala. To prowadzi do podwyższania ceł, coraz ściślejszej kontroli eksportu i militaryzacji. Deficyt handlowy USA w relacji z Chinami spadł do 295 mld dolarów w 2024 roku (najniższy poziom od 2009 roku), ale wzajemna zależność (eksport USA do Chin: 195 mld dolarów w 2024 roku) jednak uniemożliwia na razie pełne oddzielenie.

Chiny również powoli redukują zależność od USA, jednak płacą za to cenę. Państwo Środka stawia na innowacje, poprawia pozycję w AI (w tym roku ujawniło model DeepSeek rywalizujący z OpenAI) i w energii odnawialnej. To pokazuje, że strategiczna rywalizacja z USA może działać na zasadzie „co cię nie zabije, to cię wzmocni”.

Chiny oczywiście prężnie działają w ramach BRICS, zacieśniając współpracę z partnerami z południowej półkuli (Brazylia, Indie) oraz z Rosją. Eksperci ostrzegają przed eskalacją napięcia wokół Tajwanu i Morza Południowochińskiego, gdzie Chiny rozbudowują siły nuklearne (mają już 500 głowic, zapowiadają 5-krotny wzrost ich liczebności do 2035 roku). Analityk Thomas Wright z Brookings ostrzegł niedawno, że „Chiny przygotowują się do zajęcia Tajwanu, planując wojnę z USA w razie interwencji”. Brzmi nieciekawie.

Partia kontra biznes: odwilż na chwilę?

Jak wiadomo, Chiny nie są w pełni demokratycznym krajem. I niby w Państwie Środka jest wolny rynek i kapitalizm, bo i miliarderów już więcej niż w USA, a jednak tamtejszy biznes wciąż jest mocno zależny od państwa i co jakiś czas dostaje od niego po nosie. Wszyscy inwestorzy do dziś świetnie pamiętają okres „zlodowacenia” relacji na linii państwo–biznes z lat 2020–23 i tajemnicze zniknięcie miliardera Jacka Ma, po tym jak krytykował Komunistyczną Partię Chin za nieudolne zarządzanie gospodarką. Jego Ant Group musiała anulować debiut na giełdzie w USA, a do tego zapłacić 1 mld dolarów kary – właściwie za „niesubordynację”.

Ostatnio, w odpowiedzi na kryzys na rynku nieruchomości, chiński rząd właściwie nakazał przedsiębiorstwom państwowym (i samorządom) kupowanie niesprzedanych mieszkań od deweloperów w ramach specjalnego programu. Chiński bank centralny utworzył celowe fundusze i programy kredytowe o niskim oprocentowaniu, aby sfinansować te zakupy. Celem jest zapewnienie płynności finansowej deweloperom i pomoc w dokończeniu trwających budów. Nabywane mieszkania mają być przekształcane w mieszkania socjalne lub mieszkania na wynajem. Ten ruch pokazuje dobitnie, kto rządzi w Państwie Środka.

Zależność chińskich firm od państwa pozostaje silna. Objawia się to obecnością tzw. komórek partyjnych w wielu ważnych firmach, subsydiami rządowymi i interwencjami w decyzje biznesowe. Badania niezależnych naukowców wskazują na wzrost kontroli państwa, np. poprzez umieszczanie urzędników partyjnych w kluczowych przedsiębiorstwach. Państwo wywiera presję na firmy np. poprzez „złote akcje” dające kontrolę. Coraz więcej mówi się o tym, że chińskie spółki notowane na giełdach w USA będą zmuszone – oficjalnie lub po cichu – do przenosin na hongkoński lub szanghajski parkiet.

Doskonałym przykładem wpływu KPCh na chiński biznes jest historia firmy CATL – lidera produkcji baterii EV. Musiała ona zmienić swój statut i zrobić miejsce dla przedstawicieli partii w swoich organach. W nagrodę otrzymała w 2023 r. około 2,85 mld RMB (ok. 390 mln dolaów) subsydiów i weszła w joint venture z przedsiębiorstwem państwowym Guangdong Hongda produkującym sprzęt wojskowy. Regulatorzy opóźnili jednak debiut CATL na giełdzie w Szwajcarii po spotkaniu przywódcy Chin Xi Jinpinga z założycielem CATL Robinem Zengiem Yuqunem.

Co prawda w tym roku Xi Jinping spotkał się z najważniejszymi chińskimi przedsiębiorcami – takimi jak Jack Ma (Alibaba), Ren Zhengfei (Huawei) i Lei Jun (Xiaomi) – sygnalizując pełne wsparcie dla prywatnego sektora i inwestorzy rzeczywiście zaczęli kupować akcje chińskich spółek, jakby wierząc, że przyszła odwilż, jednak należy pamiętać, że łaska Partii na pstrym koniu jeździ. Zapewne przyjdzie znów czas na szarpnięcie cugli i pokazanie, kto tu rządzi. A rządzić może tylko Komunistyczna Partia Chin.

Oto kilka powodów dla których chińskie akcje drożeją…

To skoro chińska gospodarka ma swoje problemy i nie rośnie już tak dynamicznie jak dawniej, USA coraz mocniej biją w Państwo Środka, a biznes wciąż jest zależny od państwa, to czemu, u licha, akcje spółek z hongkońskiego i szanghajskiego parkietu rosną w tym roku jak na drożdżach? Pierwszy i najbardziej oczywisty powód to niskie stopy procentowe i mizerne oprocentowanie depozytów (poniżej 1%) które skłaniają inwestorów indywidualnych do przenoszenia rekordowo wysokich oszczędności na giełdę.

Oczywiście, giełda patrzy w przyszłość. Chińskie akcje zyskały dość znacznie na wartości w 2025 roku głównie dzięki odnowionemu optymizmowi co do przyszłości sektora technologicznego na fali entuzjazmu związanego z DeepSeek – wskazują analitycy Franklin Templeton. Zwracają oni uwagę, że wzrosty wycen odnotowały także firmy z sektora infrastruktury i energetyki, po tym jak Chiny rozpoczęły budowę wartego 167 mld dolarów projektu elektrowni wodnej w Tybecie.

Katalizatorem wzrostów notowań była również kampania mająca na celu ograniczenie nadmiernej konkurencji między chińskimi przedsiębiorstwami (ciekawą analizę na ten temat przygotował niedawno BNP Paribas), a w dodatku stosunki między USA a Chinami zaczynają się delikatnie ocieplać (zaplanowano kilka spotkań na jesień 2025 roku), co może sygnalizować, że lokalny dołek w tychże stosunkach był w połowie bieżącego roku.

Poza tym, inwestorzy patrzą na chiński przemysł i widzą wykwit innowacji. Niedawno na portalu X zachwycano się autonomicznym chińskim traktorem, ale równie dużo dzieje się w segmencie robotów humanoidalnych. Poza tym autonomiczne samochody dostawcze w firmach logistycznych i autonomiczne wózki widłowe w magazynach to już jest widok powszedni w Chinach.

Ponadto, wiele spółek z segmentu A-share wykorzystuje środki z funduszy pozyskiwanych z Ludowego Banku Chin (PBOC) na zakupy akcji własnych. To również winduje wyceny spółek giełdowych. To, że spółki giełdowe mają taką możliwość i rząd nie reaguje, dużo mówi o tym, że ta „odwilż” w stosunkach państwo – biznes chyba rzeczywiście stała się faktem.

…i kilka powodów dla których wciąż je warto kupować

Czy wciąż jest dobry czas na inwestowanie w chińskie akcje? Wydaje się, że tak. Nie, wszystkich pieniędzy na chińską giełdę byśmy nie położyli, ale jakąś małą część zapewne tak. I jest kilka argumentów „za”.

Zmiana trendu w okresie niepewności. Przede wszystkim, widać ze chińskie akcje doświadczają w tym roku długo oczekiwanego przełomu – trend się zmienia, ich postrzeganie się zmienia. Sukces DeepSeek wzbudził nowy entuzjazm dla chińskich innowacji. Nawet gdy kryzys celny wywołał tąpnięcie, to dynamika wzrostów od kwietnia zachwyca. Pekin wzmacnia swój przemysł, konsumpcję i rynek kapitałowy. W drugim kwartale PKB Chin urosło o 5,2% i nawet podejrzliwi ekonomiści z Fed stwierdzili, że te dane są prawdziwe. Chinom udaje się kompensować straty na rynku amerykańskim większym zaangażowaniem w handel z Europą i Azją. Zmiana trendu na giełdzie w okresie sporej niepewności to jest sygnał, że może zaczynać się pokaźna hossa – tak było przecież na jesieni 2022 roku w Polsce.

Dedolaryzacja wesprze chińskie aktywa. Dedolaryzacja może być szczególnie silnym motorem dla chińskiej giełdy w średnim terminie. Coraz więcej mówi się o możliwości utraty przez dolara statusu waluty rezerwowej świata. Oczywiście, porzucenie dolara – nawet jeśli do niego dojdzie – nie nastąpi z dnia na dzień, to będzie proces. Jednak można założyć, że dolar będzie słabł w średnim terminie, a historycznie patrząc zwykle był on skorelowany ujemnie z giełdą chińską (czy też ona z nim) – czyli jeśli będzie taniał, to chińskie akcje powinny być dzięki temu wspierane.

Wciąż niezdecydowani inwestorzy. Warto także podkreślić, że choć chińskie akcje rosną, to wśród inwestorów wciąż panuje duża niepewność co do powrotu na giełdy w Szanghaju i Hong Kongu. Widać wzrost zaufania wśród globalnych inwestorów instytucjonalnych — zwłaszcza tych skupionych na rynkach wschodzących — jednak ogólny przepływ kapitału w kierunku chińskiej giełdy jest nadal powolny, a tegoroczny rajd na chińskich akcjach napędzali głównie chińscy inwestorzy – zwracają uwagę analitycy banku UBS. A skoro tak, to oznacza, że jeszcze jest czas na to by zagraniczny kapitał podniósł tę łódkę. Więc to w najbliższych tygodniach i miesiącach warto by do niej wsiadać.

Płynność ma znaczenie. Jednym z kluczowych czynników dla większości inwestorów jest płynność. Inwestorzy lubią mieć pewność, że bez problemu wyjdą ze swoich inwestycji. Niska płynność polskiego rynku giełdowego jest często podawana jako jego pięta achillesowa przez graczy międzynarodowych. Tymczasem chiński rynek jest bardzo płynny, a wraz z napływem kapitału jego płynność jeszcze będzie rosła.

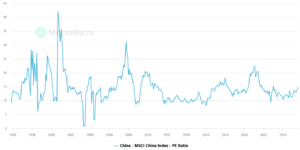

Niedowartościowanie chińskich akcji. Walory spółek giełdowych z Państwa Środka są niedowartościowane, po prostu. Taki jest fakt. Walory amerykańskich odpowiedników są obecnie wyceniane na około dwa razy wyższym poziomie. No to zerknijmy: w przypadku MSCI China wskaźnik cena do zysku (C/Z, tudzież P/E) wynosi 14,6x, co oznacza aż 47% dyskonto do MSCI USA oraz 36% dyskonto w stosunku do MSCI ACWI Investable Market Index (IMI)! Mimo tegorocznych dynamicznych wzrostów wycen…

MSCI China – wskaźnik C/Z

Źródło: MicroMacro

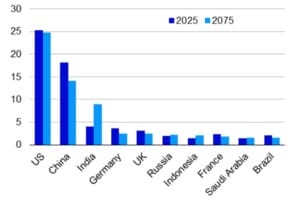

Wielki potencjał detalicznych inwestorów chińskich. Mało kto zdaje sobie sprawę, jak dużo oszczędności mają Chińczycy. Właściwie niewiele im brakuje do Amerykanów. Otóż Amerykanie mają około 26% światowych oszczędności, a Chińczycy – około 18%. Jeśli rosnący procent chińskiego krajowego kapitału będzie płynął wciąż ze skarpety na giełdę, to aż strach pomyśleć jaka hossa nastanie na parkietach w Państwie Środka! Co prawda wedle prognoz udział chińskich oszczędności w globalnych będzie spadał w najbliższych dekadach, ale to nic nie mówi o potencjale jaki one dają chińskiej giełdzie.

Udział oszczędności obywateli wybranych krajów w oszczędnościach ogółem

Źródło: Invesco / ONZ

Jest też oczywiście jeden dobry powód, żeby nie inwestować w chińskie akcje. To jest największy przeciwnik geopolityczny państw Zachodu, do których się zaliczamy, kraj próbujący osłabić naszą pozycję gospodarczą oraz państwo rządzone przez partię komunistyczną, a więc mające ustrój niespecjalnie sprzyjający wolności (którą miłujemy). No, ale w świecie pieniędzy mało kto kieruje się sumieniem, dlatego ten tekst jednak powstał.

Jak konsumować „chińszczyznę” żeby się nie poparzyć?

Jak można inwestować w chińskie akcje? Oczywiście bezpośrednio, ale to tylko w te notowane na giełdzie w Hong Kongu (HKEX), lub na giełdach amerykańskich (notowane w formie Amerykańskich Kwitów Depozytowych – ADR). I taką bezpośrednią możliwość mamy tylko u brokerów działających na skalę międzynarodową (Interactive Brokers, De Giro, XTB).

Trzeba pamiętać, że jeśli chcemy selekcjonować poszczególne walory do portfela, to warto szukać albo dużych stabilnych biznesów (JD.com, Alibaba, Tencent) albo firm z unikalnymi przewagami, które są trudne do skopiowania – chodzi o unikatowe produkty, usługi i strategie.

Jeśli chodzi o chińskie spółki, to wydaje się że szczególnie warto zwrócić uwagę na sektor biofarmaceutyczny, a szczególnie na firmy które już działają na skalę międzynarodową (dzięki temu są poddane mniejszej presji cenowej), a które produkują leki w Chinach (niskie koszty). Jedną z takich spółek jest na przykład Regencell Bioscience (RGC), której walory są notowane na giełdzie w USA i od początku roku podrożały ponad 40-krotnie!

Jednak początkującym i średniozaawansowanym inwestorom najlepiej polecić fundusze inwestycyjne, zarówno ETF (notowane na giełdzie), jak i te z oferty krajowych TFI. I okazuje się że jest tego sporo, naprawdę. Jeśli chodzi o ofertę TFI to mamy 5 funduszy z ekspozycją na chińskie akcje: Allianz China A-Shares, Investor Indie i Chiny, Pekao Dochodu i Wzrostu Rynku Chińskiego, Rockbridge Neo Akcji Chińskich i Azjatyckich.

Jak widać, nie wszystkie to „czysta chińszczyzna”, bo jest wśród nich taki który inwestuje również w akcje indyjskie. Wszystkie te fundusze mają ryzyko na poziomie wysokim lub podwyższonym, o czym warto pamiętać. Najmniej demokratyczny jest produkt marki Allianz (wymaga pierwszej wpłaty na poziomie 1000 zł), ale nas interesują głównie koszty, a tutaj przoduje Investor Indie i Chiny (1,4% opłaty za zarządzanie w skali roku). Pozostałe fundusze pobierają wyższą opłatę (okolice 2%) a do tego dwa z nich (Pekao i Rockbridge) jeszcze opłatę za sukces – warto sprawdzić te szczegóły.

W przypadku pasywnych ETF-ów opłaty za zarządzanie są znacznie niższe (0,19–0,74%). Według nas jednym z najbardziej atrakcyjnych podmiotów tego rodzaju jest Franklin FTSE China UCITS ETF, który obecnie można kupić tylko w XTB. Fundusz ten pobiera ledwie 0,19% opłaty za zarządzanie. A co oferuje? Ma około 1,8 mld dolarów aktywów, a dąży do naśladowania indeksu FTSE China 30/18 Capped.

Zdarza mu się regularnie bić benchmark w ujęciu rocznym (zarówno w czasie hossy, jak i bessy). Ma aż 997 pozycji akcyjnych w portfelu, choć aż 15% zajmuje Tencent, a 9% Alibaba. Wśród walorów z najwyższym udziałem w portfolio znajdziemy także Xiaomi czy BYD. Jeśli chodzi o sektory, to największy udział ma sektor dóbr konsumenckich (Consumer Discretionary – 26%), telekomunikacyjny (19,8%) i finansowy (18%).

Tak więc, jeśli pytacie się, czy polecamy „chińszczyznę”, to tak. Ale należy ją konsumować – tak samo zresztą, jak „chińską zupkę”, ostrożnie, chuchając i dmuchając, żeby się nie poparzyć.

—————————————-

CZYTAJ WIĘCEJ O ŚWIATOWYCH GIEŁDACH:

———————————

Źródło okładki: unsplash