Płacenie BLIKiem jest bardzo popularne zwłaszcza w internecie. Ale BLIK działa też w bankomatach. Naszego czytelnika spotkała przy tej okazji niemiła niespodzianka. Operacja, reklamowana jako darmowa, kosztowała aż kilkanaście złotych. Co się stało? I czy taryfa opłat w PKO BP gryzie się z przekazem reklamowym banku?

BLIK jest coraz popularniejszą formą płatności. Kwartalna liczba transakcji z wykorzystaniem tego systemu wynosi ponad 150 mln (dwa razy więcej niż rok temu). Wygodnie płaci się BLIKiem zwłaszcza za zakupy w internecie. To również wygodny sposób przesyłania pieniędzy z telefonu na telefon w czasie rzeczywistym. BLIK dobrze sprawdza się też w bankomatach – nie trzeba mieć przy sobie karty płatniczej, wystarczy wpisać na ekranie urządzenia kod BLIK.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Taryfa opłat w PKO BP kontra reklama na stronie internetowej

Zachęcony reklamą na stronie własnego banku PKO BP z tej ostatniej opcji skorzystał dwukrotnie również nasz czytelnik – pan Sebastian. Co prawda miał wątpliwości, czy aby na pewno nic go to nie będzie kosztowało, ale szybkie sprawdzenie informacji w tabeli prowizji przyniosło informację: „0 zł za wypłaty w złotych dokonane BLIKiem ze wszystkich bankomatów w Polsce”.

Za pierwszym razem czytelnik wypłacił z najbliższego napotkanego bankomatu 50 zł, a za drugim – 450 zł. Jakże wielkie było jego zdziwienie, gdy na swoim rachunku zauważył dwie prowizje: 5 zł oraz 13,50 zł. Skąd prowizje, skoro miało być bez opłat? Pan Sebastian niezwłocznie zgłosił w banku reklamację, powołując się na informacje zawarte na znalezionej w internecie stronie z reklamą zalet „PKO Konto za Zero”. Odpowiedź banku była szybka i nie pozostawiała złudzeń: stwierdzono w niej, że pobrane prowizje zostały naliczone właściwie.

„Prowizje od wypłaty gotówki z bankomatu nienależącego do PKO Banku Polskiego naliczamy zgodnie z zawartą umową oraz ogólnymi warunkami prowadzenia rachunków bankowych i świadczenia usług dla klientów indywidualnych przez PKO Bank Polski SA i Taryfą prowizji i opłat bankowych w PKO BP”.

Matrix? Równoległa rzeczywistość? Cóż, raczej pułapka zastawiona przez bank na klienta. Na stronie PKO BP znajduje się kilka taryf i prowizji. Jedna z nich dotyczy „Konta za zero” w wersji, w której można je założyć teraz i tam prowizji za wypłaty BLIK z bankomatu nie ma. Ale jeśli zerknąć na taryfy i prowizje dla „Konta za zero”, które klienci zakładali przed marcem 2020 r., to może być już różnie.

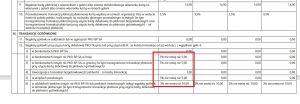

W taryfie odnoszącej się do kont zakładanych od 2014 r., ale przed końcem lutego 2020 r. zapis brzmi już inaczej niż na reklamie. „Wypłaty gotówki w bankomatach innych niż PKO BP w kraju – 3%, nie mniej niż 5 zł”. Gdyby pan Sebastian znalazł na stronie PKO BP dokument z taką informacją, to być może nie byłby stratny? Ale pech chciał, że nie sprawdzał zbyt wnikliwie. Uwierzył w niezbyt precyzyjny przekaz marketingowy banku.

Jak widać w taryfie opłat dotyczącej klienta bezpłatne wypłaty BLIK dotyczą tylko sieci bankomatów PKO BP, przy wypłacaniu gotówki BLIKiem z innych bankomatów pojawiają się prowizje. A z takiego właśnie bankomatu skorzystał nasz czytelnik.

Bank oddaje pieniądze. Ale czy odda każdemu?

Można powiedzieć, że klient nie zachował rewolucyjnej czujności, bo przecież reklama eksponująca darmowe wypłaty BLIK ze wszystkich bankomatów w kraju dotyczyła tylko nowo zakładanych kont. A nasz czytelnik miał stare, sprzed kilku lat. To rachunek założony razem z kredytem hipotecznym, a więc taki, z którego nie można łatwo zrezygnować. Klient nie może więc wymienić „starego” rachunku na taki z bieżącej oferty – z darmowymi wypłatami BLIK ze wszystkich bankomatów.

W odpowiedzi na reklamację pana Sebastiana ktoś w banku musiał mieć poczucie winy, gdyż klient otrzymał odpowiedź o tym, że „wyjątkowo prowizje w łącznej wysokości 18,50 zł zwrócimy na Pana konto w ciągu 5 dni roboczych od daty udzielenia odpowiedzi”. Bank rzeczywiście prowizje zwrócił. Pytanie brzmi, ilu klientów też padło ofiarą nieporozumienia? Obecnie na stronie internetowej banku znajduje się dopisek, który lepiej opisuje sytuację:

Jaki z tego morał? Tak naprawdę nie ma znaczenia, co bank komunikuje na swoich stronach internetowych – to jedynie reklamy. Warto zachować daleko idącą czujność, gdyż inne zapisy mogą obowiązywać posiadaczy tego samego rodzaju rachunku założonego w różnych momentach. Banki okresowo zmieniają taryfy opłat m.in. dla rachunków bankowych. Jeżeli klientowi się zmiana nie podoba to może jej nie zaakceptować. Ale… nie zawsze.

Co mają zrobić osoby, które są zobligowane do korzystania z rachunku bankowego, gdyż jest to np. element oferty promocyjnej przy kredycie hipotecznym? Bank skusił klienta obietnicą: „Dostaniesz tańszy kredyt, ale aktywnie korzystaj z naszego konta. Jak nie będziesz tego robił, to niestety podwyższymy ci marżę”.

W takiej sytuacji rezygnacja z konta bankowego może być trudna, gdyż może się wiązać z wyższą ratą o kilkadziesiąt lub nawet kilkaset złotych miesięcznie! Taki klient jest w pewnym sensie skazany na podwyżki prowizji, bo znalazł się w regulaminowej pułapce między młotem a kowadłem.

Czytaj też: Bunt maszyn w PKO BP? „Uregulowałem zaległość, a ściga mnie robot” (subiektywnieofinansach.pl)