12,7 mld zł – aż tyle Polacy ulokowali w zeszłym roku w obligacjach skarbowych. To ponad dwa razy więcej, niż w 2017 r. i trzy razy więcej, niż średnio w poprzednich latach. To sygnał, że banki wreszcie mają z kim „przegrać” bitwę o nasze oszczędności. Tylko czy Ministerstwo Finansów będzie chciało ją wygrać? Najbliższe miesiące dadzą odpowiedź na to pytanie

Po raz pierwszy od bardzo dawna (a może i po raz pierwszy w historii) obligacje skarbowe zaczynają być godnym rywalem dla banków i oferowanych przez nie depozytów i kont oszczędnościowych. Dość powiedzieć, że w zeszłym roku do banków napłynęło mniej więcej 50 mld zł nowych pieniędzy. Czyli inwestycje w obligacje rządowe – papiery, które były od lat mocno niszowym sposobem lokowania oszczędności – przyciągęły od ciułaczy jedną czwartą tego, co banki.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Czytaj też: „Zabawiłem się” w bank. Globalny. I zarobiłem 10% w skali roku. Podobno bez ryzyka

Trzy powody, dla których pokochaliśmy obligacje skarbowe

Co się stało, że nagle wystrzeliło nasze zainteresowanie obligacjami skarbowymi? Moim zdaniem trzy rzeczy.

Po pierwsze: największe banki zjechały z oprocentowaniem depozytów poniżej poziomu akceptowalnego przez konsumentów. Chyba żaden z największych banków nie płaci dzisiaj w ramach standardowej umowy depozytowej więcej, niż 1% w skali roku. To dlatego w całym zeszłym roku w ogóle nie przyrósł osad na depozytach terminowych.

Cały wzrost wartości pieniędzy w bankach dotyczy kasy na rachunkach bieżących i kontach oszczędnościowych. A więc to kasa, która tylko czeka, by gdzieś z banków „uciec”. Dlaczego by nie uciec do obligacji?

Na tle oprocentowania lokat w mniejszych bankach obligacje szału nie robią. Trzymiesięczne płacą 1,5% w skali roku, dwuletnie – 2,1% w skali roku, a np. dziesięcioletnie – 2,7% w pierwszym roku i 1,5% powyżej inflacji w kolejnych latach. Tutaj macie porównanie obligacji sprzwdawanych w najnowszej ofercie.

Po drugie: nastąpił krach zaufania do obligacji korporacyjnych oraz funduszy inwestycyjnych opartych na tych papierach. Katastrofa Getbacku sprawiła, że publiczność zaczęła odróżniać obligacje bezpieczne od ryzykownych i zaczęła zdawać sobie sprawę, że 6% rocznie płacone przez firmy to zupełnie inny poziom ryzyka, niż 2% w obligacjach skarbowych. Choć i to obligacje i to obligacje.

Trzecia rzecz, która się zmieniła, to atrakcyjność sanych obligacji rządowych. Wcześniej były to niemal wyłącznie papiery długo- i bardzo długoterminowe. Trzeba było przyblokować pieniądze na okres od dwóch do dizesięciu lat. Tymczasem deklarowany przez Polaków okres lokaty w bezpieczny sposób to mniej więcej rok. To oznacza, że obligacje były z definicji adresowane do marginesu publiczności.

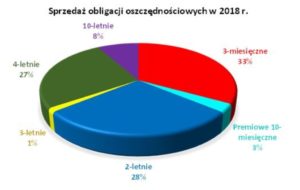

W ostatnich dwóch latach to się zmieniło. Pojawiły się w ofercie obligacje krótkoterminowe – trzymiesięczne. Ich oprocentowanie nie powala na kolana (1,5% w skali roku), ale na tle oprocentowania niepromocyjnych depozytów w największych bankach nie jest złe. I to był strzał w dziesiątkę. Trzymiesięczne obligacje z marszu stały się najpopularniejszym rodzajem tych papierów – ulokowaliśmy w nie w zeszłym roku 4,1 mld zł – co trzecią złotówkę, która „pojechała” na rynek obligacji.

Swoje zrobiły też niestandardowe akcje popularyzujące obligacje, jak np. emisja obligacji premiowych, z których część (wybierana sposobem losowym) dostaje premie-dopłaty do oprocentowania. Nawet jeśli taki sposób oszczędzania – powiązany ze zdaniem się na ślepy los – uznamy za głupi, to nie da się ukryć, że takie oferty powodują sporo fermentu i ułatwiają popularyzację obligacji rządowych wśród Polaków.

Czytaj też: Obligacje Skarbowe po raz pierwszy były losem na loterię. Czy to dobry pomysł?

Czytaj też: Startują nowe obligacje rządowe. Wreszcie będzie można oszczędzać na krótko! Banki mają problem?

Czytaj też: To ostatnio hit bezpiecznego oszczędzania. Jak kupować obligacje rządowe? I jakie?

Czytaj też: Ogromne pieniądze płyną do obligacji skarbowych. Do wzięcia… dwa razy więcej, niż w dużym banku

Czy rząd wykorzysta modę na obligacje skarbowe?

Co dalej? To zależy od Ministerstwa Finansów, ale na miejscu jego urzędników kułbym żelazo póki gorące. Nie ma żadnych wątpliwości, że oferta obligacji rządowych wreszcie trafiła w potrzeby Polaków. Dlaczego by nie urzeźbić np. obligacji rocznych? Albo „posagowych”, które rodzice lub dziadkowie kupowaliby swoim dzieciom lub wnuczkom przy narodzinach? Gdyby miały materialną postać i były pięknie oprawione… to by się mogło udać.

Gdyby Ministerstwo Finansów poszło za ciosem, mogłoby osiągnąć dwa cele. Pierwszy to wykonanie malutkiego kroku w kierunku „nacjonalizacji” polskiego długu. Obiektywnie rzecz biorąc miałoby to nie tylko zalety, ale i wady, lecz byłoby zgodne z linią obecnie rządzących, którzy lubią „rozkułaczać” (czasem można odnieść wrażenie, że najchętniej przerobiliby Polskę na jeden wielki PGR zasilany traktorami elektryczynymi). A „rozkułaczanie” długu oznaczałoby, że odsetki rząd płaciłby własnym obywatelom, a nie zagranicznym spekulantom (mają dziś 40% polskiego długu, więgającego bilion złotych).

Drugi cel – już jednoznacznie dobry dla nas, konsumentów – to byłoby wywarcie jeszcze większej presji na banki. Jeśli duża część oszczędności trzymanych przez nas w bankach tylko czeka na dogodny moment do ucieczki – dlaczego by nie spróbować skusić ich posiadaczy jakimiś nowymi ofertami obligacyjnymi? Im więcej pieniędzy lokowalibyśmy w obligacjach skarbowych, tym bardziej banki musiałyby się do nas łasić.

Jak będzie? Zobaczymy. W każdym razie cieszy mnie, że inwestowanie oszczędności w obligacje rządowe przestało być totalnie niszową „zabawą”. Kwota prawie 13 mld zł zainwestowanych w te papiery pieniędzy to sygnał, że banki mogą w każdej chwili zostać postawione pod ścianą. Pytanie brzmi: czy emitent obligacji rządowych będzie miał chęć i pomysł, by to wykorzystać.