Pan Dominik wziął wakacje kredytowe i zrobił dwie nadpłaty kapitału swojego kredytu. Wygląda na to, że systemy informatyczne banku tej operacji nie wytrzymały i zaczęły wyliczać klientowi jakieś cuda niewidy. Rata dużo niższa od tej, która wynikałaby z kredytowej logiki, oprocentowanie wzięte z księżyca… Widać gołym okiem, że bank się pomylił. I pomyśleć, że większość z nas ciągle żyje w przekonaniu, iż jak bank zrobi dziubek, tfu, harmonogram…

Raty annuitetowe to z gruntu skomplikowany system ustalania tego, ile klient ma płacić z tytułu zaciągniętego kredytu. Z punktu widzenia banku jest znacznie bardziej opłacalny niż łatwiejsze do ogarnięcia raty malejące, ale jednocześnie trudniejszy matematycznie. No bo tak: przy ratach malejących w każdej comiesięcznej płatności jest ta sama porcja kapitału i do tego dolicza się przypadające na dany miesiąc odsetki (wynikające z oprocentowania). Proste i przejrzyste. I ma tylko jedną wadę: pierwsze raty są wyższe (bo odsetki są liczone od wyższego kapitału).

- Masz psa albo kota? Ten bank ma dla Ciebie specjalną kartę. 400 zł na zachętę, darmowe wizyty u weterynarza, zniżki na zakupy karmy. Co Burek na to? [POWERED BY BNP PARIBAS BANK POLSKA]

- Wealth management: czerwony dywan i złote spinki czy ostatni bastion tradycyjnej bankowości? Znajdź siedem różnic [POWERED BY CITIBANK HANDLOWY]

- W którym polskim mieście żyje się najwygodniej, najbardziej komfortowo, najzdrowiej i najbezpieczniej? I czy mieszkania są tam droższe? [POWERED BY PZU]

W racie annuitetowej jest więcej „zabawy”: bierze się kapitał, liczy oprocentowanie i tak ustala proporcje części kapitałowej i odsetkowej w poszczególnych ratach, by każda całościowa rata miała taką samą wartość. Czyli w jednej racie będzie więcej odsetek, a w drugiej więcej kapitału, ale każda rata ma być taka sama.

Klienci zwykle mają problem ze zrozumieniem, dlaczego w tym systemie najpierw największą część stanowią odsetki, a kapitał spada powoli. Bank dzięki temu zarabia więcej, ale klient ma wygodniej, bo każda rata jest taka sama, przynajmniej do momentu zmiany oprocentowania.

Albo do momentu, gdy ktoś wymyśli wakacje kredytowe, które klient może wziąć na kilka miesięcy longiem. A potem kilka rat zapłacić i znów wziąć wakacje kredytowe. A potem nadpłacić kapitał kredytu zaoszczędzonym pieniądzem. I znów wziąć wakacje kredytowe. Dostaję od Was mnóstwo listów, w których prosicie, żebym Wam wytłumaczył, skąd w racie wzięła się gigantyczna przewaga odsetek (albo dlaczego są w niej same odsetki).

Najczęściej przyczyną zamieszania są odsetki z miesiąca, w którym klient wystąpił o wakacje kredytowe. Płatność raty była np. 20-go dnia miesiąca, więc choć klient już raty nie zapłacił, to odsetki już mu się naliczyły. I zostały doliczone do pierwszej raty „powakacyjnej”. I zrobiło się ich dużo. To oczywiście tylko jeden problem, w zasadzie jest ich nieskończoność, bo każdy przypadek jest inny. I w każdym klient ma inny problem. W niektórych jest bardzo trudno ustalić, czy bank się pomylił czy też nie.

Bank się pomylił… na korzyść klienta. Przez wakacje?

W przypadku pana Dominika jest niemal pewne jak w banku, że… bank się rąbnął w obliczeniach. Można powiedzieć, że pan Dominik bankowi sprawy nie ułatwił, ale mimo wszystko to dość stresujące, gdy widać jak na dłoni, że wszystko jest źle policzone, I jak tu wierzyć, że w przyszłości będzie policzone dobrze. I jak spokojnie płacić raty, skoro nie wiadomo, czy są dobrze wyliczone? A w zasadzie wiadomo, że są wyliczone źle.

Kredyt Pana Dominika, o wartości 187 500 zł z groszami, miał oprocentowanie 9,84% (liczone jako marża 2,49% i wskaźnik WIBOR 6M, którego wartość, wg. umowy, powinna być wzięta „z drugiego dnia przed rozpoczęciem pierwszego i kolejnych sześciomiesięcznych okresów obowiązywania tego wskaźnika”).

Według pana Dominika powinna to być wartość WIBOR 6M – 7,32%. I to się mniej więcej zgadza, choć w harmonogramie bank podaje zupełnie inną wartość „wskaźnika referencyjnego” w wysokości 4,30%. Na podstawie dedukcji pana Dominika można przyjąć, że finalne oprocentowanie jest właściwe, choć na pierwszy rzut oka nie wiadomo z czego to wynika.

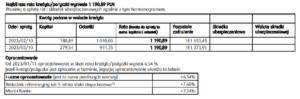

W październiku 2022 r. pan Dominik nadpłacił kapitał kredytu w wysokości 2600 zł. W listopadzie i grudniu nic nie płacił, bo wziął wakacje kredytowe. W styczniu normalnie zapłacił ratę oraz… znów zrobił nadpłatę w wysokości 3000 zł, przekierowując na nią część pieniędzy zaoszczędzonych w czasie wakacji kredytowych. Ponieważ przekroczony został próg nadpłat (10% kapitału), zgodnie z umową nastąpiło obniżenie marży banku do 2,24% (a więc o 0,25 punktu procentowego). Po tych wszystkich operacjach pan Dominik dostał nowy harmonogram.

A w nim 181 600 zł kapitału do spłaty (to się mniej więcej zgadza, bo były dwie kilkutysięczne nadpłaty i trochę kapitału w racie przedwakacyjnej) oraz nowe oprocentowanie. I tutaj zaczynają się czary.

„Jak bankowi wyszło nowe oprocentowanie w wysokości 6,54%, to pewnie nikt nie jest w stanie dojść. Moim zdaniem powinno być 2,24% plus WIBOR 6M z ostatniego przeliczenia zgodnie z umową, czyli 7,32%, co dawałoby 9,55%. Ewentualnie 9,84% z poprzedniego harmonogramu minus 0,25% marży za spłatę kapitału, czyli 9,59%. Więc różnica w wysokości raty powinna być relatywnie niewielka.”

Patrząc na „powakacyjne” oprocentowanie kredytu, widać, że znów nic się nie zgadza. Wskaźnik referencyjny 7,60% (nie wiadomo skąd się wziął), marża właściwa i finalne oprocentowanie… 6,54%. Co ciekawe, bardzo mocno spadła też klientowi wysokość raty – z ponad 1650 zł do 1190 zł. Gołym okiem widać, że to niemożliwe.

„To jest ewidentna pomyłka kogoś w banku. Nie wiem, jak oni obliczają to oprocentowanie. Poprzedni harmonogram też reklamowałem (w tabelce był podany „lewy” wskaźnik referencyjny i matematycznie nic się nie zgadzało), ale mi odpisano, że oprocentowanie się zgadza, a wskaźnik WIBOR w harmonogramie rzeczywiście ma nieprawidłową wartość i pracują nad wyeliminowaniem tej sytuacji. Najchętniej siedziałbym cicho i milcząco zgodził się z ich wyliczeniami, skoro to tacy profesjonaliści, ale boję się, że w końcu zorientują się w swojej pomyłce i będą chcieli nie tylko wyrównania rat, ale też jakichś odsetek.”

Pomyłka banku wynosi – tak na oko – jakieś 3 punkty procentowe, co może się przełożyć na zaniżenie rat o kilkaset złotych miesięcznie. W zasadzie nie wiem, co mam panu Dominikowi poradzić. Bank wyliczył, więc klient powinien płacić. Z drugiej strony, jeśli widzę w sklepie, że kasjer się pomylił, to mu zwracam uwagę i płacę tyle, ile powinienem. Z trzeciej strony: system rat annuitetowych jest tak porąbany, że klient – nawet gdyby chciał – nie do końca jest w stanie policzyć, ile powinna wynosić jego rata.

Bank też się może pomylić. A raty annuitetowe nie ułatwiają

Najgorsze w tym wszystkim jest to, że większość z nas ma zakorzenioną w mózgu wiarę w to, że jak bank coś policzy, to jest tak, jak tatuś zrobi dziubek w „Dniu świra” – nie ma ch… we wsi. Zwykle nawet tego nie sprawdzamy, bo zakładamy, że to liczą systemy, które się nie mylą, oraz ludzie, którzy zjedli zęby na harmonogramach kredytowych. Tymczasem okazuje się, że – zwłaszcza po uwzględnieniu wakacji kredytowych – bankowe harmonogramy mogą dawać błędne odczyty.

Przez system rat annuitetowych trudno jest z tym „polemizować”. Gdyby w każdej racie była taka sama porcja kapitału i przypadających na ten kapitał odsetek (przy określonym oprocentowaniu), to pewnie byłoby łatwiej. Oczywiście, są w internecie narzędzia do liczenia rat, ale kto zagwarantuje, że one są nieomylne? Najlepiej byłoby samemu umieć sobie te raty zweryfikować.

A więc: mam 100 000 zł kredytu do spłaty i 10 lat (120 miesięcy) do końca. Na każdy miesiąc przypada 833 zł kapitału. Do tego odsetki. Przy oprocentowaniu 5% od 100 000 zł w skali roku mamy 5000 zł, czyli 416 zł za styczeń. W lutym kapitał jest mniejszy, więc do 833 zł kapitału dolicza się już tylko 1/12 rocznych odsetek wynoszących 5% od 99 167 zł (czyli 413 zł). I tak dalej.

Może nie jest to banalne, ale do ogarnięcia. Przy racie annuitetowej zmienia się zarówno część kapitałowa, jak i część odsetkowa, więc obliczenia są trudniejsze. A każde zaburzenie powoduje, że dodatkowo obliczenia się komplikują. To jest dla mnie niepokojące, że nie mogę łatwo i wyłącznie na podstawie prostego obliczenia (wiem, jest na to wzór…) policzyć, czy bank się pomylił.

A za pana Dominika trzymam kciuki, żeby bank szybko się zorientował. Pan Dominik niechaj tworzy rezerwy na przyszłą płatność. A jeśli bank spróbuje doliczać mu jakieś odsetki… Oj, będzie się działo.

———————————–

ZOBACZ OKAZJOMAT SAMCIKOWY: Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

———————————–

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

zdjęcie tytułowe: kadr z kultowego filmu „Dzień świra”