Wygląda na to, że postój w pit stopie firm motoryzacyjnych jeszcze potrwa. Niejasne jest do tego, w jakiej formie wrócą pojazdy na tor. Kursy akcji spółek z branży automotive zdecydowanie pokazują, że dzieje się w niej coś złego. Jeżeli papiery Aston Martina spadają o ponad 20% w ciągu jednego dnia, to pewnie nawet nieustraszony James Bond by zbladł w reakcji na ten fakt. A spadające jak kamień w wodę wyceny giełdowe to jedynie wierzchołek problemów, z którymi zmaga się branża automotive

Wystarczy rzut oka na wykres Nasdaq Global and Parts (na poniższej infografice oznaczony go jako NQG4010), żeby stwierdzić, że kursy akcji branży producentów samochodów i części zamiennych popadły w totalny marazm. Zwłaszcza, gdy zestawi się ten indeks z miarą szerokiego rynku akcji giełd państw rozwiniętych – MSCI World (obrazowany na poniższej infografice za pomocą URTH, czyli ETF-u typu UCITS na ten indeks).

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Branża automotive coraz bardziej niedoceniana

Trwająca wciąż hossa na rynkach kapitałowych została zapoczątkowana w październiku 2022 r. Od tego momentu indeks MSCI World poszedł w górę o ponad 50%, zaś indeks spółek z branży automotive zachowuje się o wiele skromniej – zwyżkował o ok. 20%, przy czym od początku 2023 r. przestał pokazywać wzrost cen spółek motoryzacyjnych.

Źródło: TradingView

Można mierzyć koniunkturę zawężając sektor tylko do motoryzacji (bez producentów części zamiennych). I tutaj jest w krótkim terminie prawdziwy dramat. MSCI World od początku tego roku poszedł w górę o 22% (biorąc pod uwagę wynik na koniec sierpnia br.). Dla porównania „czysty” indeks sektora producentów motoryzacyjnych z gospodarek rozwiniętych – MSCI World Automobiles – zachowywał się tak, jakby nie zauważył, że na większości światowych rynków akcji hossa ma się w najlepsze. Stracił w tym okresie ponad 6%.

MSCI World Automobiles tworzą 23 spółki, których kapitalizacja rynkowa skorygowana o liczbę akcji dostępnych w obrocie (free-float) wynosiła na koniec sierpnia br. blisko 1,2 bln dol. Na poniższej infografice zostały zaprezentowane podstawowe parametry porównujące indeks sektora automotive z MSCI World. Od razu rzucają się w oczy oczekiwania analityków co do kształtowania się zysków firm motoryzacyjnych, które odzwierciedla indeks P/E Fwd (przedstawia krotność przyszłego, prognozowanego zysku przypadającego na akcję, którą „kupujemy” w cenie tej akcji).

Wskaźnik P/E Fwd (pokazuje spodziewaną zmianę na rok naprzód) różni się tylko minimalnie wobec P/E bazującego na historycznych danych finansowych za ostatnie cztery kwartały. Oznacza to, że analitycy zakładają stagnację w branży, co znacząco kontrastuje ze zmianą tych parametrów dla MSCI World.

Źródło: MSCI

Słabe zachowanie się akcji sektora motoryzacyjnego dyskontuje niewesołą przyszłość tego sektora. Jeszcze na początku tego roku ING przedstawił swoje prognozy dotyczące sprzedaży samochodów. Zdaniem ekonomistów tego niderlandzkiego banku rynek miał sięgnąć ponad 90 mln sztuk sprzedanych samochodów, co przełożyłoby się na powrót do kondycji z przedpandemicznego 2019 r. Tyle, że to może być już nieprawda.

Źródło: opracowanie własne na podstawie Moody’s, dane dla lat 2024-2025 prognoza ING

Początek załamania sprzedaży aut w Europie?

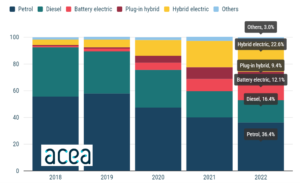

Z najświeższych danych europejskiego stowarzyszenia producentów przemysłu motoryzacyjnego ACEA wynika bowiem, że liczba rejestracji nowych samochodów od początku roku do końca sierpnia 2024 r. wzrosła o symboliczne 1,4% w skali roku – ze szczegółowymi statystykami na ten temat zapoznasz się tutaj. Sierpień przyniósł gwałtowny spadek rejestracji (o 18,3% patrząc rok wstecz).

Potężne spadki wystąpiły w Niemczech (spadek o 27,8%) i Francji (spadek o 24,3%), czyli dwóch silnikach napędowych europejskiej gospodarki. Polska nie została tak brutalnie trafiona – rejestracje nowych pojazdów w sierpniu zamknęły się liczbą 37 071 sztuk (wzrost o 2,5% w stosunku do sytuacji rok wcześniej).

Źródło: ACEA

Te dane nie odnoszą się do produkcji. Część samochodów może zostać wytworzona, ale nie znajduje nabywców. I zajmuje place parkingowe fabryk oraz salonów dealerskich. Tylko, że nikt przy zdrowych zmysłach nie buduje zapasów w nieskończoność, choćby z tego powodu, że angażują one pokaźne zasoby kapitału obrotowego. Nie jest tajemnicą, że nie sztuką jest wyprodukować, lecz sprzedać. Doskonale wiedzą o tym menedżerowie z branży automototive.

Bloomberg niedawno podał, że prawie jedna trzecia głównych fabryk pięciu największych europejskich producentów samochodów – BMW, Mercedes, Stellantis, Renault i Volkswagen – wykorzystywało mniej niż połowę posiadanych mocy wytwórczych. Inwestorzy obawiają się, że sierpniowe kiepskie dane nie były jedynie wypadkiem przy pracy, lecz stanowiły zapowiedź bardzo niepożądanej tendencji w dłuższym terminie.

Jest to uzasadnione podejście, gdy przeanalizuje się choćby wskaźnik produkcyjnego PMI dla strefy euro. Tę miarę uznaje się powszechnie za wskaźnik wyprzedzający koniunktury w sferze realnej, który pokazuje, co nas czeka w gospodarce. Wrześniowy odczyt PMI dla przemysłu na poziomie 45 pkt jednoznacznie ilustruje to, że europejska gospodarka jest w prawdziwych tarapatach.

Źródło: TradingEconomics

To wszystko spostrzeżenia z lotu ptaka. Można jednak przejść również dodatkowo do skali mikro, żeby zobaczyć, co się dzieje w poszczególnych spółkach motoryzacyjnych. A w tym przypadku nie brakuje ostatnio rozczarowań.

Parę przykładów z brzegu. Volkswagen (VW) po raz drugi w tym roku dokonał korekty swoich oczekiwań co do rezultatów finansowych. Koncern z Wolfsburga pod koniec września podał, że spodziewa się spadku rentowności operacyjnej. Marża operacyjna EBIT w 2024 r. ma wynieść ok. 5,6% – wcześniej prognozował ją w przedziale 6,5-7%. Przepływy pieniężne netto osiągną ok. 2 mld euro, poprzednio prognozowano nawet 4,5 mld euro. Do tego dochodzą plany redukcji zatrudnienia o 15 000 osób i zamknięcie zakładów w Niemczech.

BMW ostrzegło, że tegoroczne zyski będą znacznie niższe niż w 2023 r. Monachijska firma zapowiedziała, że marża operacyjna wyniesie 6%, co jest wyraźnym spadkiem w porównaniu z poprzednimi wynikami. Nie lepiej ma się dziać w Stuttgarcie, gdzie ma siedzibę Mercedes. Szefowie Mercedesa skorygowali prognozę rentowności EBIT. Zamiast zapowiadanych wcześniej 11% ma ona sięgnąć 7,5-8%. Koncern uskarża się m.in. na spadek popytu na jego najdroższe modele w Chinach – sedany klasy S i Maybacha.

Idźmy jednak dalej, bo przypadków szczególnej troski jest więcej. W zeszłym tygodniu runął na giełdzie kurs koncernu Stellantis. To gigant sektora automotive, który skupia pod swoim dachem m.in. takie marki jak Fiat, Chrysler, Peugeot, Citroen, Abarth, Alfa Romeo, Dodge, Jeep, Lancia, Maserati, Opel, Vauxhall czy RAM. Spółka „uraczyła” inwestorów wiadomością, że jej przepływy pieniężne w 2024 r. będą ujemne (od 5 do 10 mld euro). Czyli spółka więcej wyda na koszty i inwestycje, niż dostanie ze sprzedaży aut. To jest wątek polski, gdyż Stellantis ma fabrykę w Gliwicach. Firma ma ściąć tam zatrudnienie o ok. 500 osób.

Czary goryczy dopełnił James Bond. No może nie wprost, gdyż on swoją osobą tylko uwiarygadniał jedną z luksusowych marek motoryzacyjnych. Aston Martin ma bez wątpienia fantastyczne samochody, ale w ciągu kilku dni stracił na giełdzie ok. 30%. Brytyjska firma narzeka na problemy z popytem w Chinach i z dostawcami podzespołów. Ogłosiła, że zmniejszy produkcję o tysiąc sztuk pojazdów. Sprawie przyjrzeli się analitycy HSBC, którzy obniżyli rekomendację dla akcji spółki z „kupuj” do „trzymaj”, obniżając cenę docelową akcji o jedną trzecią. (ze 180 pensów do 118 pensów).

Analitycy prognozują spadającą rentowność producentów aut

Te doniesienia nie stanowią jakiegoś poważnego zaskoczenia dla ludzi, którzy wnikliwie przyglądają się sektorowi automotive. Kilka miesięcy temu analitycy Allianz Research przedstawili miażdżące prognozy dla branży. Według nich rentowność operacyjna sektora miała pogorszyć się o jedną czwartą – spadek z 6,8% w 2023 r. do 5,2% w tym roku. Zapewne po najnowszych doniesieniach koncernów motoryzacyjnych i te oczekiwania są wątpliwe. Moim zdaniem „wylądujemy” bliżej 4% niż 5%.

Źródło: Allianz Research

Czołowa dziesiątka MSCI World Automobiles jest zdominowana przez Teslę. Zachwyt nad firmą z Austin z Teksasu pewnie wciąż jest kontynuowany, choć nieco przygasł, bo rentowność przypadająca na jedno wyprodukowane auto w koncernie Elona Muska spada. Mimo to, spółka kojarzona z Elonem Muskiem wciąż według JATO Dynamics należy do forpoczty korporacji, które są najbardziej rentowne pod względem efektywności operacyjnej.

Na poniższej infografice pokazuję największych uczestników MSCI World Automobiles (po lewej stronie) oraz wskaźnik marży EBIT w przeliczeniu na jedno auto dla wszystkich firm motoryzacyjnych (po prawej stronie). Gwiazdą pod tym względem jest produkujące auta luksusowe Ferrari (o tajemnicy sukcesu tej firmy motoryzacyjnej pisaliśmy niedawno w „Subiektywnie o Finansach”). jest pod tym drugim względem bezkonkurencyjne. Na drugim biegunie tego znajdują się Aston Martin (traci 19 400 dolarów na każdym wyprodukowanym aucie, co jest ewenementem w branży).

Źródło: opracowanie własne na podstawie MSCI (dane na koniec sierpnia 2024) i producentów OEM (za 2023 rok)

Ostatnimi doniesieniami przejęła się część inwestorów. Reakcja kursów akcji spółek sektora automotive dobitnie o tym świadczy. Przez miniony miesiąc w górę szły akcje chińskiego producenta „elektryków” BYD (ticker: 1211). Istotnie odstawały od niego Ferrari (RACE) i Tesla (TSLA), choć ceny papierów tych spółek też szły w górę. Ale poza tymi rodzynkami była już czarna otchłań, która wciągnęła w głąb kursy: Aston Martina (AML), Stellantisa (STLAM), Volkswagena (VOW3), BMW (BMW) i Toyoty (7203), co jest widoczne na poniższej infografice.

Źródło: TradingView

Wydaje się, że w ostatnich tygodniach mieliśmy do czynienia z sytuacją bez precedensu. Z rentownością europejskich producentów samochodów dzieje się coś bardzo złego. I to może być początek nowego trendu, na którego końcu mogą być kłopoty finansowe słabszych firm oraz zmniejszenie skali działalności przez pozostałe. Po prostu europejskie koncerny samochodowe zaczynają przegrywać z azjatyckimi pod względem nie tylko kosztów, ale i jakości.

Jak na razie inwestorzy nie wierzą, że europejska branża motoryzacyjna szybko wyjdzie z tego korkociągu. Gospodarka europejska jest bogata, ale ostatnio mieszkańcy Zachodu raczej biednieją, niż się bogacą. A popyt z Europy Środkowej jeszcze nie jest tak duży, by zrównoważyć spadek koniunktury na Zachodzie. W efekcie inwestorzy giełdowi obniżyli wyceny rynkowe firm motoryzacyjnych do najniższych poziomów w historii, co pokazuje ten wykres:

Europa podcina gałąź, na której siedzi? Wkładamy głowę w paszczę chińskiego smoka

Gałąź, na której siedzą producenci pojazdów, które większość przychodów osiągają ze sprzedaży aut o napędzie spalinowym podrzynają firmy mające w swojej ofercie wyłącznie samochody elektryczne (EV) – m.in. BYD i Tesla, choć i ich przypadku impet wzrostu popularności pojazdów osłabł. Tym niemniej samochody elektryczne wciąż zwiększają udział w rynku i to jest problem dla europejskich koncernów, które nie są w stanie się obronić.

Stąd pomysł – już będący w fazie realizacji – by samochody elektryczne z Chin objąć wysokimi cłami (do 45% wartości samochodu), by nie były tak atrakcyjne cenowo dla Europejczyków. O tym, jak bardzo Chińczycy pożerają rynek samochodów elektrycznych świadczy ten wykres, który kilka dni temu pokazał swoim czytelnikom „The Wall Street Journal”

Pewien czas temu przeprowadziłem rozmowę z Felipe Munozem z JATO Dynamics, wiodącego think-tanku motoryzacyjnego. Felipe jest uznawany za jednego z czołowych analityków sektora na świecie spoza bankowości inwestycyjnej. Mimo, że ma on pochodzenie kolumbijskie, to bliska jest mu m.in. europejska branża automotive.

Rozmawialiśmy o różnych sprawach, w tym zaniedbaniach firm motoryzacyjnych ze Starego Kontynentu. Jednym z wniosków z tej dyskusji było to, że europejskie spółki pokpiły rozwój segmentu EV, proponując praktycznie wyłącznie pojazdy z półki premium, podczas gdy Chińczycy mają w palecie produktowej auta od A do Z. Przykładowo: za niespełna 5 000 dolarów można kupić u nich „malucha” miejskiego w pełni elektrycznego, który przewiezie pięć osób. W tę samą pułapkę wpadła zresztą Tesla (i stąd postępujący spadek jej rentowności).

Cła nie zatrzymają Chińczyków. Wiele chińskich firm zintensyfikowało działania mające na celu budowę lub inwestowanie w produkcję samochodów za granicą, aby uniknąć ceł. BYD, największy chiński producent pojazdów elektrycznych, zbuduje w Turcji fabrykę o rocznej zdolności produkcyjnej 150 000 pojazdów, która zostanie otwarta w 2026 r. (w zeszłym roku cała chińska branża motoryzacyjna wysłała do Europy Zachodniej ponad 500 000 aut). Są też plany budowy fabryk samochodów elektrycznych m.in. na Węgrzech, na Słowacji, w Hiszpanii i w Polsce.

Niewykluczone, że przed europejskimi decydentami jest decyzja o wielkiej doniosłości. Skoro nie mamy – jako kontynent – szans na wygranie z Chińczykami wojny w dziedzinie samochodów elektrycznych, to czy Europa nie powinna ustąpić z planów bycia pierwszym regionem świata, w którym samochody elektryczne mają być podstawowym środkiem transportu indywidualnego?

Częścią „Zielonego Ładu” jest właśnie przejście na samochody elektryczne i zakaz produkowania nowych samochodów spalinowych. W obecnej sytuacji branży automotive w Europie jest to jak wkładanie głowy do paszczy chińskiego smoka. Zwłaszcza, że w Europie nie mamy surowców do produkcji samochodów elektrycznych, zaś konsumpcja i eksport „tradycyjnego luksusu” samochodowego „made in Europa” wychodzi nam nieźle.

Branża automotive w Europie przed dramatycznym wyborem?

To dramatyczny wybór, bo po pierwsze zakwestionowałby całą „zieloną” tożsamość Europy, a po drugie nie wiemy czy samochody elektryczne jednak za 10-15 lat nie zdominują świata (bo staną się tańsze w produkcji i eksploatacji). Jeśli tak się stanie, znajdziemy się w sytuacji producentów dorożek, którzy nałożyli cła na producentów samochodów i uznali, że nadal będą produkowali dorożki, bo tylko to potrafią. Jaka będzie przyszłość samochodów elektrycznych – to inna dyskusja. Na dziś wydaje się, że nie będą w stanie zdominować rynku samochodowego (tak uważa np. szef Toyoty, drugiego największego koncernu motoryzacyjnego świata).

Przyszłość europejskiego przemysłu motoryzacyjnego to jedna z największych zagadek światowej gospodarki. Czy właśnie obserwujemy początek końca tej branży? A może ten potężny i wciąż bogaty przemysł (z pomocą polityków) „coś” wymyśli, żeby nie wyginąć jak dinozaury? Tylko co?

Polska w pewnym sensie się tylko przygląda, bo przemysłu motoryzacyjnego i tak nie mamy (możemy, co najwyżej, wspólnie z Chińczykami go tutaj zbudować, za co Niemcy i Francuzi nas nie pokochają). Natomiast jesteśmy dużym poddostawcą dla niemieckich koncernów motoryzacyjnych, więc ich upadek nie byłby dobrym dla nas scenariuszem (przynajmniej w krótkim terminie).

zdjęcie tytułowe: Aston Martin