Kontrola budżetu powinna być ważnym elementem finansów każdego gospodarstwa domowego. Dochody, wydatki, stan konta nie mogą być zaskoczeniem, a elementem realizowanego planu. Na szczęście są aplikacje mobilne, które w tym pomagają – na przykład aplikacja Billy. Wpadła mi w ręce, więc postanowiłem ją przetestować

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Przetestowałem aplikację mobilną Billy, która – w teorii – pozwoli w wygodny sposób kontrolować swój domowy budżet. Miała to być miła odmiana od prób zarządzania finansami osobistymi w arkuszu kalkulacyjnym, które bywają czasochłonne (chociaż bardzo przydatne w oszczędzaniu – opisałem to tutaj). Jak to wygląda w praktyce?

Każde gospodarstwo domowe ma bardzo dużo wydatków. Rachunki, sklepy spożywcze, rozrywka, elektronika, transport i wiele innych kategorii. Cześć opłacamy kartą, cześć gotówką, część przelewem, czasem z kimś się na coś składamy wspólnie, nie wszyscy sprzedawcy dają od razu paragon.

Kontrola budżetu wymaga cierpliwości

Rzetelna kontrola tego wszystkiego wymaga czasu i dyscypliny – najlepiej byłoby codziennie wieczorem uzupełniać Excela, ale nie każdy ma do tego dosyć wytrwałości. Z pomocą przychodzą aplikacje mobilne.

Oferują je między innymi sklepy – coraz więcej z nich posiada swoje autorskie aplikacje, a w nich udostępnia między innymi e-paragony. To idealne podłoże do stworzenia aplikacji do zarządzania budżetem. Na przykład taki Lidl przechowuje wszystkie moje paragony w formie elektronicznej, odkąd pobrałem ich aplikację na początku 2019 r.

Gdyby Lidl chciał, to mógłby mi przedstawić kompendium wiedzy o moich wydatkach (oczywiście nie robię zakupów tylko w Lidlu, ale to i tak ogrom danych z dwóch lat). Wiedziałbym, ile wydaję na kosmetyki, na żywność, na alkohol, itd. Problem w tym, że Lidlowi to prawdopodobnie nie jest na rękę, bo mając zestawienia, będę szukał oszczędności, a dla nich lepiej, żebym więcej wydawał.

Gdyby Lidl chciał, to mógłby mi przedstawić kompendium wiedzy o moich wydatkach (oczywiście nie robię zakupów tylko w Lidlu, ale to i tak ogrom danych z dwóch lat). Wiedziałbym, ile wydaję na kosmetyki, na żywność, na alkohol, itd. Problem w tym, że Lidlowi to prawdopodobnie nie jest na rękę, bo mając zestawienia, będę szukał oszczędności, a dla nich lepiej, żebym więcej wydawał.

Z kolei aplikacje bankowe nieśmiało próbują nam pomagać w kontroli budżetu, ale są w tym ograniczone do płatności kartą wydaną przez dany bank. Wprawdzie – dzięki dyrektywnie PSD2 – bankowe analizatory będą mogły być coraz lepsze, ale nigdy nie będą w stanie zaprezentować nam pełnego obszaru wydatków (zostaną wydatki gotówka czy wydatki innych członków gospodarstwa domowego).

Na razie zarządzanie budżetem w bankowości elektronicznej banku – nawet gdy posiadamy tylko produkty w jednym banku – wypada słabo. Nie każdy bank przypisuje kategorie, a te co przypisują, nie zawsze robią to dobrze. No i kupując w supermarkecie produkty z różnych kategorii, w zasadzie nie mamy możliwości podzielenia tego.

Rozwiązaniem mogą być aplikacje zewnętrzne uproszczające i automatyzujące cały proces zarządzania budżetu. I właśnie jako odpowiedź na te problemy powstała aplikacja Billy. W założeniu wystarczy za jej pomocą zrobić zdjęcie paragonu, a aplikacja resztę zrobi za nas.

Aplikacja Billy – czy potrafi wystarczająco dużo, aby być asystentem domowego budżetu?

Billy jest na razie mało znaną aplikacją. W sklepie Google została pobrana ponad 1000 razy i niewiele ludzi o niej słyszało. Z reklamy wynika, że wystarczy zrobić zdjęcia paragonu, a aplikacja sama przeanalizuje jego treść, rozpozna wszystkie wydatki i poprzydziela je do odpowiednich kategorii. Pozwoli to na szybką i wygodną analizę naszego budżetu. Śpieszę z testami.

Po ściągnięciu aplikacji Billy ze sklepu Google Play lub App Store musimy zaakceptować regulamin oraz politykę prywatności i możemy zacząć zarządzanie swoimi wydatkami. Można też założyć konto, aby mieć dostęp do danych na wielu urządzeniach.

Billy dostępne jest w wersji darmowej oraz Premium. Ta druga kosztuje 9,99 zł miesięcznie lub 89,99 zł rocznie. Wersję Premium można przetestować bezpłatnie przez 30 dni (nie podając danych karty płatniczej!). Premium można zdobyć też zapraszając znajomych do aplikacji, a więc widać, że twórcy aplikacji szukają nowych sposobów dystrybucji.

Jedna rzecz na pewno wymaga optymalizacji: aplikacja zżera baterię urządzenia mobilnego. Nie wiem jakie procesy zachodzą w tle, ale pierwszego dnia po instalacji i zamknięciu aplikacji telefon zszedł mi w nocy z 50% do 0% (zwykle w nocy tracę maksymalnie kilka procent) i faktycznie menadżer telefonu stwierdził, że aplikacja ta odpowiada za 30% mojego zużycia baterii.

Zapytałem twórców aplikacji z czego to wynika i okazało się że nigdy nie mieli takich zgłoszeń. Obiecali zbadać sprawę i poprawić ten element, a więc możliwe, że gdy czytacie te słowa – aplikacja jest już mniej energochłonna.

Dodajemy pierwsze paragony. I co?

Importowanie paragonów jest banalnie proste. Naciskamy przycisk dodaj, robimy zdjęcie, zatwierdzamy je i ewentualnie korygujemy dane z paragonu. Możemy też wydatki po prostu wprowadzać ręcznie. Po jakimś czasie (gdy zbierzemy więcej wydatków) będziemy mogli przeglądać nasza historię wydatków i ją dowolnie filtrować. No i musimy wyrobić sobie nawyk zabierania paragonów, bo te – nawet jeżeli sprzedawca nam je daje – często zostają w sklepach.

Czasem jakieś zdjęcie wymaga ponownego pstryknięcia, ale generalnie paragony fotografuje się stosunkowo łatwo. Jeżeli jakiś paragon nam się bardzo pogniecie – tutaj rada od twórców aplikacji – to można go włożyć do foliowej koszulki i wtedy dane się zaczytają bez problemu.

Aplikacja Billy ma wyraźny problem z większymi zakupami. Duże paragony trudniej sfotografować, a nawet gdy na zdjęciu uda nam się ująć cały długi paragon, to najczęściej algorytm proponuje tylko kwotę łączną. Nie muszę pisać, że dzielenie tych wydatków później jest katorgą. Rozwiązaniem może być skupienie się tylko na głównych kategoriach – nie jest aż tak ważne ile dokładnie wydajemy na czekoladę, a ile na lody.

Szczególnie, że jeszcze większy problem aplikacja miała z przyporządkowywaniem wydatków do odpowiednich kategorii. Często jakieś produkty są źle sklasyfikowane. Kilka przykładów: markery to napoje gazowane, czasopismo to pielęgnacja ciała, danie w restauracji to nektary, a atrament do pieczątek to pielęgnacja ciała (oczywiście sporo produktów zostało dobrze przyporządkowanych, ale najczęściej zwracamy uwagę na te błędne).

Ja sobie oczywiście zdaję sprawę, że każdy sprzedawca ma inne nazwy na paragonie i inny wygląd paragonu. Niektóre nazwy produktów są tak dziwne, że człowiek sam nie wie co kupił. Ale w rezultacie aplikacja, która miała ułatwiać, trochę utrudnia. Poszedłem dalej z testami i zakupiłem dwa identyczne produkty na jednym paragonie (i nic więcej). Rezultat? Raz chusteczki higieniczne to pielęgnacja ciała, a raz pozostałe wydatki (ten sam sklep, ten sam paragon).

A akurat aplikacja Billy oferuje naprawdę dużo kategorii. To oczywiście może być przydatne podczas analizy, ale – w związku z częstym błędnym przyporządkowaniem automatycznym – bywa męczące, bo trzeba ręcznie wyszukiwać kategorię dla każdego produktu. Na przykład mrożone frytki to kolejno: żywność, napoje i tytoń – produkty mrożone – mrożonki – frytki.

Natomiast przedstawiciel firmy zapewnia mnie, że są świadomi problemów. Z jednej strony stale poprawiają funkcjonalność aplikacji, a z drugiej – i to chyba ważniejsze – aplikacja jest inteligentna. Dzięki temu z każdym kolejnym dodanym paragonem więcej potrafi. Jak pisze Pan Maciej Hapke z inout.money:

„Apka się „uczy”, więc jeśli przypisze pan dany produkt do odpowiedniej kategorii, to następnym razem będzie bez błędu. U pana i u innych. W ten sposób przy rosnącej bazie użytkowników stopniowo problem zostanie wyeliminowany nawet dla takich nazw produktów, jak przykładowo: „Daw Pom kro bs 400 puszka”. To akurat oznacza: „Dawtona Pomidory krojone bez skórki w 400ml puszce”. Tu nie ma szans, aby automat to rozszyfrował, ale prawidłowy przydział użytkownika sprawi, że wszyscy będą widzieli dobre przypisanie do kategorii”

Jeżeli to zadziała, to aplikacja ma naprawdę duży potencjał. Potrzeba tylko więcej użytkowników, więcej paragonów, więcej zaufania, no i więcej czasu.

Czytaj też: Trzy proste, lecz rzadko stosowane sposoby na ograniczenie domowych wydatków. Liczę, ile można zaoszczędzić!

Aplikacja Billy i wspólny budżet – genialne ułatwienie dla gospodarstw domowych?

Aplikacja Billy w wersji Premium oferuje też wspólne zarządzanie budżetem gospodarstwa domowego. Takie rodzinne finanse zakłada się bardzo prosto, następnie zapraszamy do prowadzenia budżetu członków naszego gospodarstwa domowego (udostępniamy swój link) i gotowe.

Każda zaproszona osoba musi tylko zaakceptować zaproszenie po zainstalowaniu aplikacji na swoim urządzeniu i już może dodawać do budżetu swoje wydatki, a następnie będzie można je wspólnie analizować.

To bardzo duże ułatwienie, bo rozkładanie wydatków w gospodarstwie domowym na różne osoby często jest problemem w ich kontroli. Wystarczająco trudne jest zmotywowanie jednej osoby do codziennego zarządzania budżetem. A codzienne wieczorne pytanie partnera: „wydawałeś coś dziś” podchodzi wręcz pod mobbing. Z drugiej strony szansa na to, że gospodarstwo domowe składa się z osób równie zafascynowanych statystykami wydatków jest mała – najczęściej takiego „bzika” ma tylko jedna z nich.

Aplikacja Billy pozwala też dodawać cykliczne wydatki. Bez problemu ustalimy sobie opłaty za czynsz, media, raty kredytów, abonamenty z odpowiednią częstotliwością. Dzięki temu będą się nam automatycznie pojawiać w budżecie i nie będziemy tracić czasu na ich regularne wpisywanie i pamiętanie o nich.

Przyszłość Billy i innych podobnych aplikacji

Regularne dodawanie wydatków to dopiero pierwszy krok w zarządzaniu budżetem domowym. Następnym powinna być bieżąca analiza (na przykład raz w miesiącu) wydatków. Dzięki niej jesteśmy w stanie zlokalizować słabe punkty i poszukać dodatkowych oszczędności.

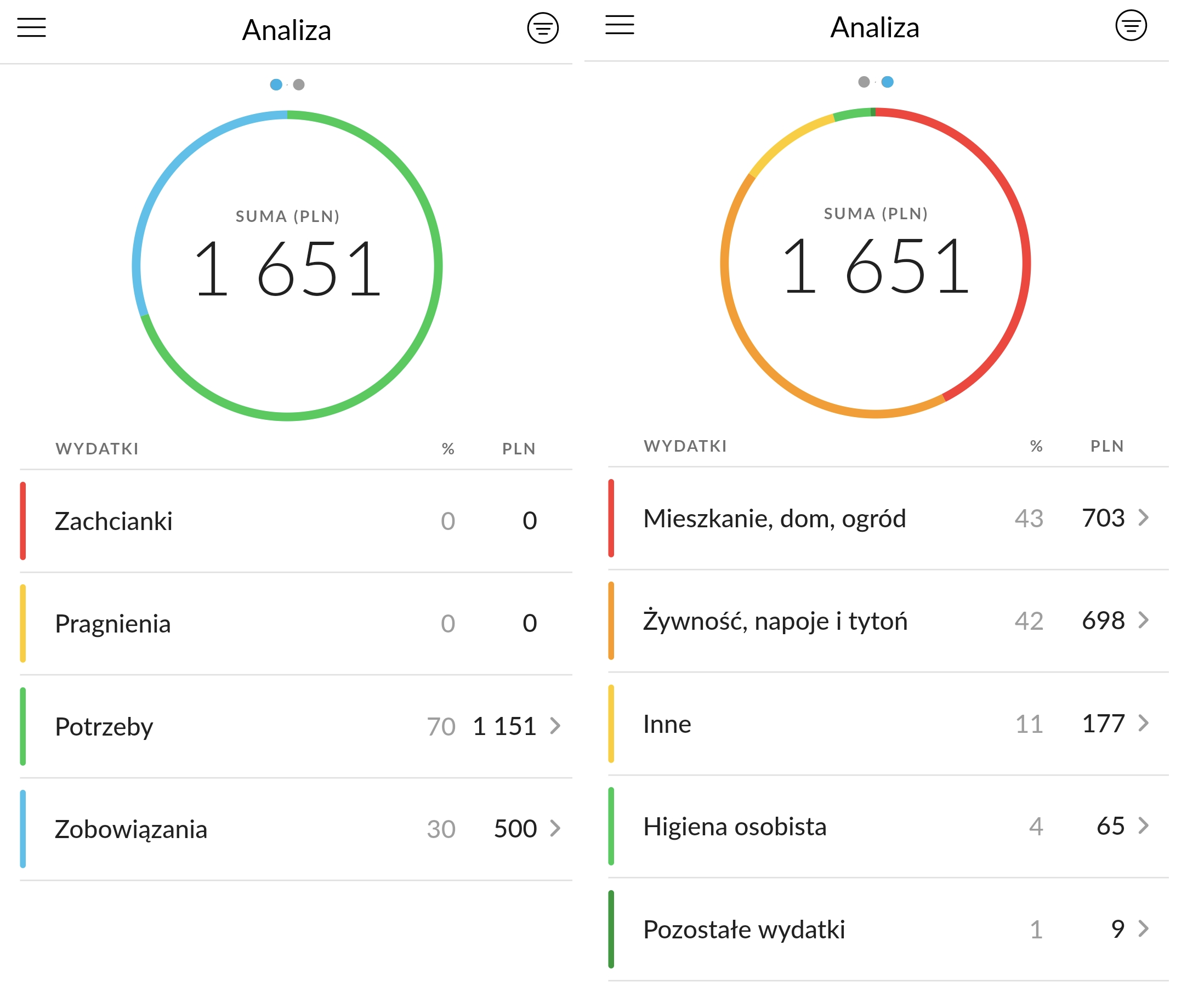

W zakładce analizy wszystkie nasze wydatki są przejrzyście rozpisane, a bezpośrednio z tego miejsca możemy otworzyć konkretne paragony i zobaczyć na przykład, na jakie dokładnie „zachcianki” wydaliśmy w tym miesiącu 2000 zł.

Celem aplikacji Billy i podobnych powinno być maksymalne uproszczenie całego procesu. Największą przeszkodą zarządzania budżetem jest w końcu wytrwałość – zawsze przychodzi dzień, w którym przestajemy być systematyczni.

Aplikacje finansowe będą się rozwijać w kierunku kompleksowej wymiany informacji. Mogą one łączyć dochody z wydatkami. Część danych mogłaby się zaciągać bezpośrednio z banków, część z e-paragonów. Informacje same będą przepływać, a użytkownik – w idealnym świecie przyszłości – może tylko otworzyć aplikację i zobaczyć ile już wydał, ile może wydać, na co wydaje najwięcej.

Problem w tym, że to wymaga współpracy pomiędzy firmami z różnych branż i jest to raczej melodia przyszłości. Ale pan Maciej powiedział mi, że twórcy mają w planach rozwijać aplikację i stworzyć z niej kompleksowy portfel do zarządzania finansami osobistymi. Taki monitor finansów domowych. Czy to się uda? Pewnie sporo będzie zależało od popularności aplikacji Billy wśród użytkowników.

Podsumowując: aplikacja Billy powstała, aby ułatwić nam zarządzanie budżetem. Wprowadzanie wydatków miało być szybsze, wygodniejsze i łatwiejsze do zapamiętania. Niestety na razie aż tak pięknie nie jest.

Fakt – jest kilka ułatwień. Telefon mamy zawsze przy sobie, możemy na bieżąco wprowadzać wydatki, możemy założyć wspólny budżet – jest to miła odmiana od wieczornego spisywania zapamiętanych wydatków do Excela. Aplikacja ma potencjał, ale jeżeli ktoś liczył, że pstryknie zdjęcie, a aplikacja wykona resztę roboty, to… jeszcze musi poczekać. Na inną aplikacje lub na ulepszenie Billy.

Mimo wszystko polecam – ten lub inny – sposób zarządzania budżetem domowym, bo to najprostsza droga do dodatkowych oszczędności. A oszczędności z kolei są najprostszą drogą do zwiększenia konsumpcji w przyszłości.

zdjęcie: Billy/Gonghiumin