Już jedną trzecią wartości straciły w tym roku akcje Tesli, do niedawna najgorętszej spółki giełdowej świata. Tesla – co do niedawna wydawało się nieprawdopodobne – musi obniżać ceny swoich samochodów, zaczyna przegrywać rywalizację z chińskimi producentami, właśnie ogłosiła też duże zwolnienia. W kuluarach Wall Street coraz głośniej mówi się, że skład Magnificent Seven, czyli siódemki amerykańskich korporacji technologicznych działających w skali globalnej, powinien zostać zmodyfikowany. Jest w nim bowiem czarna owca, a na imię jej Tesla. Jak głęboki jest kryzys chluby Elona Muska?

Akcje Tesli tracą na wartości już od miesięcy. Jeszcze trzy lata temu płacono za nie ok. 400 dolarów, dziś cena nie przekracza 160 dolarów (a rok temu – w największym dołku – za akcję Tesli płacono tylko 113 dolarów). Przyczyną przeceny jest rosnąca konkurencja na rynku samochodów elektrycznych oraz wątpliwości dotyczące tego, czy ten rynek osiągnie skalę, która pozwoli sprzedawać Tesli coraz więcej aut. Sporo też jest opóźnień w tworzeniu nowych modeli samochodów marki Tesla. No i jest sporo pytań o politykę cenową koncernu, która ma nie pasować do wizerunku marki luksusowej.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

A teraz na rynku gruchnęła kolejna wiadomość – plany redukcji zatrudnienia we wszystkich fabrykach Tesli o co najmniej 10%. To najlepiej pokazuje, że koncern mierzy się z coraz dotkliwszym problemem utrzymania wysokiej rentowności prowadzonej działalności. Takiej, do jakiej przyzwyczaił inwestorów i jaka jest uwzględniana w cenach jego akcji. Czy to początek końca dobrej passy Tesli, czy to jedynie wypadek przy pracy? Raczej seria wypadków przy pracy. I czy akcje Tesli są już tanie?

Dlatego na Wall Street mówi się coraz częściej o zastąpieniu Tesli w Magnificent Seven (Mag7) przez Netflix.

Akcje Tesli spadają, a firma ogłasza masowe zwolnienia

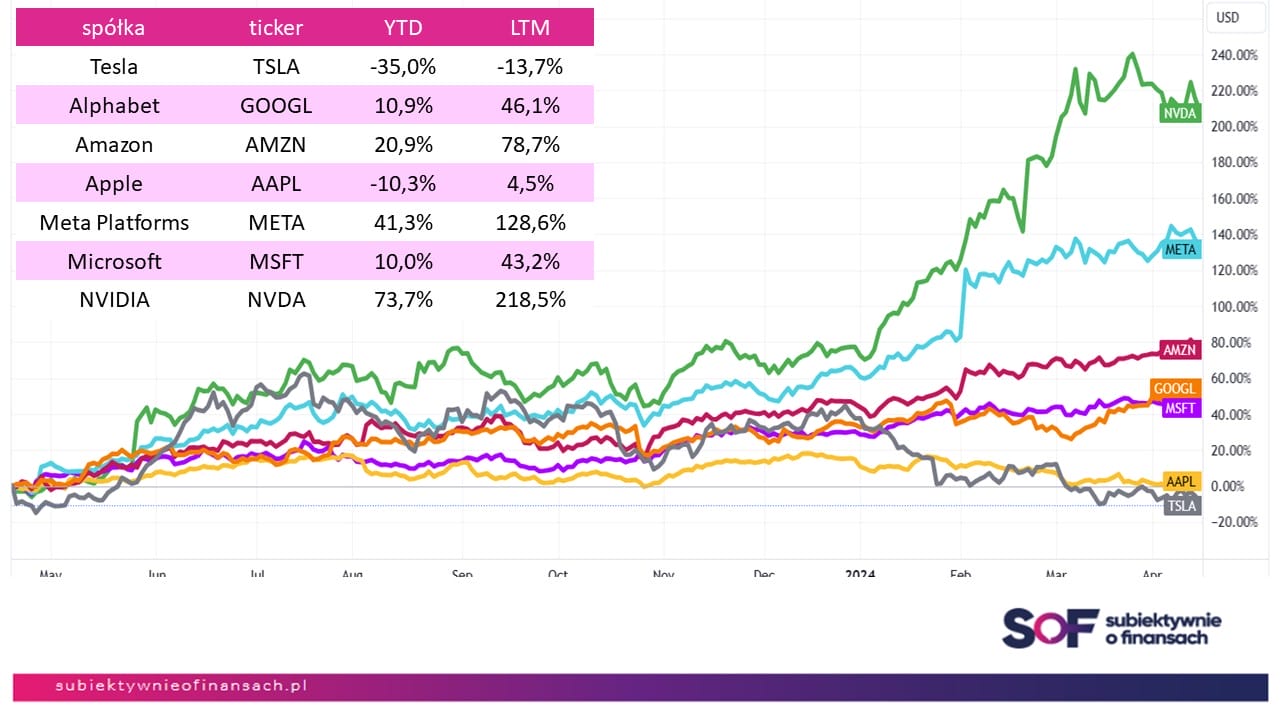

Gros analityków chce Teslę wymienić na Netflixa, gdyż zachowanie się kursu spółki produkującej pojazdy elektryczne (EV) w porównaniu z pozostałymi składnikami Mag7 wyraźnie zawodzi. Tak jest w perspektywie ostatnich 12 miesięcy (LTM). Tak jest też od początku tego roku (YTD), gdyż akcje Tesli straciły na wartości w tym czasie 35%. Pod kreską w tej statystyce znalazły się jeszcze akcje Apple (-10%), innego koncernu wzbudzającego coraz większe wątpliwości co do tempa rozwoju.

Reszta komponentów w tym czasie Mag7 zaliczyła solidne, dwucyfrowe wzrosty. O ile jednak Apple zmaga się z utratą udziałów rynkowych (gdyż iPhone’y nie sprzedają się już tak dobrze, jak niektórzy się spodziewali, a przychody z usług i subskrypcji wciąż stanowią relatywnie niewielką część biznesu Apple), o tyle w przypadku Tesli niedomaganie ceny akcji ma o wiele bardziej skomplikowane podłoże.

Źródło: opracowanie własne na podstawie TradingView i FactSet

Odwróćmy chronologię, żeby zrozumieć, co dokładnie dzieje się w Tesli i dlaczego akcje Tesli może… wcale nie są tanie. 15 kwietnia 2024 r., przed otwarciem notowań giełdowych, napłynęła na rynek informacja, że gigant EV zamierza wysłać na zieloną trawkę co najmniej 10% pracowników. Rzecz nie jest w pełni zaskakująca. W środowisku Wall Street od co najmniej paru miesięcy spekulowano, że taki proces jest nieuchronny. Zwolennicy tych przypuszczeń zwracali uwagę na kilka spraw.

Tesla poleciła menedżerom, aby ci zidentyfikowali kluczowych członków zarządzanych zespołów (w podtekście: tych nie ruszamy za wszelką cenę). Wstrzymane zostały niektóre bonusy w postaci akcji dla pracowników. Jednocześnie anulowane zostały niektóre przeglądy roczne zatrudnionych. Falę domysłów przerwał mail, którego Elon Musk skierował do swoich podopiecznych.

„Z biegiem lat szybko się rozwijaliśmy, tworząc wiele fabryk na całym świecie. Wraz z tym dynamicznym wzrostem doszło do powielania się ról i funkcji zawodowych w niektórych obszarach. Przygotowując firmę do kolejnej fazy wzrostu, niezwykle ważne jest, aby przyjrzeć się każdemu aspektowi firmy pod kątem redukcji kosztów i zwiększenia produktywności. W ramach tych wysiłków dokonaliśmy dokładnego przeglądu organizacji i podjęliśmy trudną decyzję o zmniejszeniu zatrudnienia o ponad 10% na całym świecie. Nie ma niczego, czego bardziej nienawidzę, ale trzeba to zrobić. Dzięki temu będziemy zwarci, innowacyjni i głodni kolejnej fazy wzrostu.”

Napisał Elon Musk. Oczywiście podziękował wszystkim, którzy odchodzą z Tesli, za ich ciężką pracę przez lata. Ogłosił, że jest głęboko wdzięczny za ich wkład w misję firmy. I dodał:

„Tym, którzy pozostali, chciałbym z góry podziękować za realizację trudnego zadania, które ich czeka. Rozwijamy jedne z najbardziej rewolucyjnych technologii w motoryzacji, energetyce i sztucznej inteligencji. Gdy będziemy przygotowywać firmę do kolejnej fazy rozwoju, Twoja determinacja będzie miała ogromne znaczenie w doprowadzeniu nas tam. Dzięki, Elon”

Najwięcej wątpliwości w interpretacji wiadomości od Elona budzi fraza „o ponad 10%”. Cała grupa kapitałowa Tesli zatrudniała na koniec 2023 r. ok. 140 000 osób. 10% z nich to byłoby 14 000 ludzi. I jest to minimalny poziom redukcji zatrudnienia. Reszta pozostaje w fazie domysłów. Choć parę tygodni temu usłyszałem od jednego z amerykańskich analityków branży motoryzacyjnej, że zupełnie nie zdziwiłby się, gdyby skala cięć sięgnęła 20%. Jak będzie, się okaże.

Exodus menedżerów i „schłodzone” prognozy

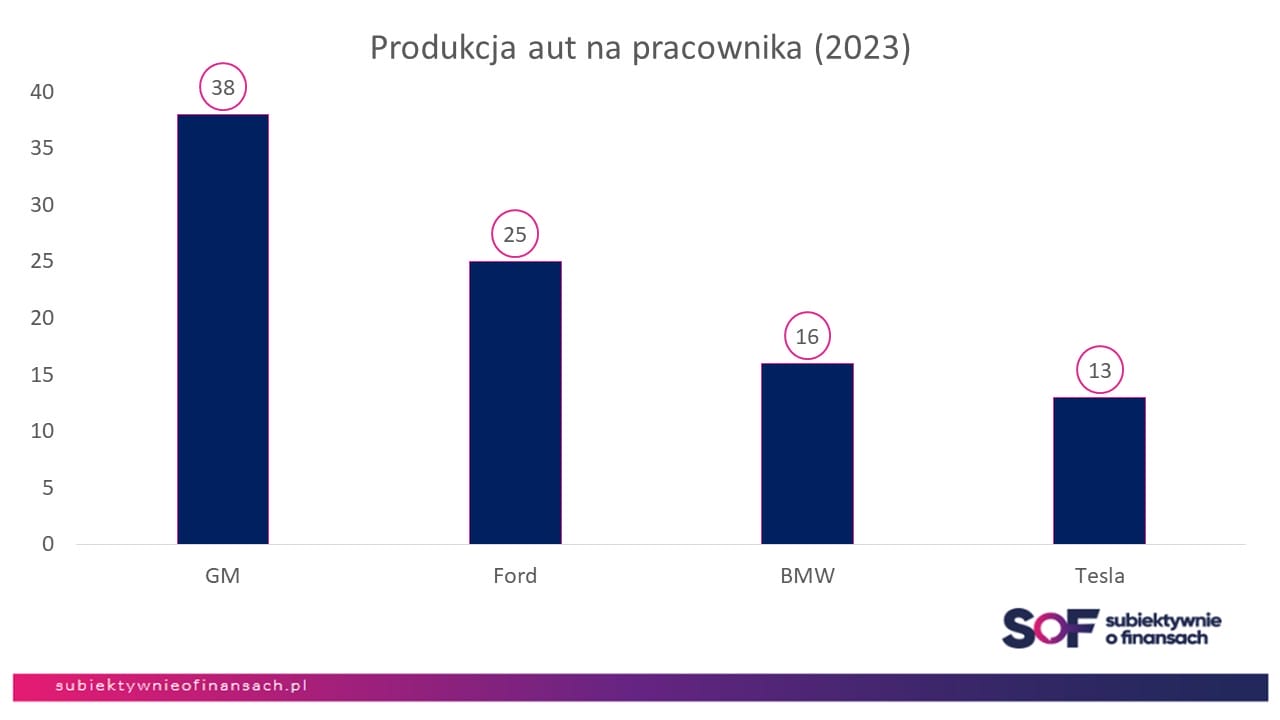

Jedno jest pewne. Na bazie „grubych cyfr” widać, że efektywność pracy przypadającej na każdego zatrudnionego w Tesli kuleje. Pracownik firmy wytwarzał przeciętnie 13 pojazdów rocznie. To istotna różnica w odniesieniu do innych przedstawicieli branży motoryzacyjnej, choć to jedynie przybliżenie. Tesla specjalizuje się wyłącznie w produkcji aut elektrycznych, natomiast zaprezentowani poniżej konkurenci to miks pojazdów z napędem spalinowym i elektrycznym. Precyzyjnych danych, pokazujących, ile osób pracuje przy EV, nie da się wyciągnąć ze sprawozdań finansowych GM, Forda czy BMW.

Źródło: raporty spółek

Wall Street jest pełna domysłów, co właściwie się dzieje w otoczeniu spółki. Jej uwagę przykuwa m.in. nie tylko zapowiedziane zmniejszenie skali zatrudnienia. Zagadkowe jest również to, że przedsiębiorstwo „odchudzi się” nie tylko o pracowników bezpośrednio produkcyjnych, ale exodus dotyczy też najważniejszych menedżerów. W sierpniu 2023 r. odszedł ze spółki Zachary Kirkhorn, dyrektor finansowy.

Prawdziwym jednak zaskoczeniem była decyzja o rezygnacji ze stanowiska Drew Baglino, szefa ds. jednostek napędowych i inżynierii elektrycznej Tesli, który poczynił 15 kwietnia stosowny wpis w serwisie X. To wiarus biznesu motoryzacyjnego, który spędził 18 lat w spółce. Jeśli taka postać migruje, to można się zastanawiać czy statek przypadkiem nie zaczyna zbytnio przeciekać?

W ciągu kilku dni dowiemy się dokładniej, w jakim kierunku zmierza Tesla. 23 kwietnia koncern opublikuje raport finansowy za pierwszy kwartał 2024 r. Analitycy spodziewają się, że spółka osiągnie zysk netto na akcję (EPS) w wysokości 50 centów, podczas gdy rok wcześniej Tesla zaraportowała 85 centów. Gdyby konsensus analityków był trafny, to oznaczałoby spadek EPS o ponad 40%. Spełnienie się tej prognozy oznaczałoby również, że w do niedawna sprawnie funkcjonującej maszynce do „robienia” pieniędzy Tesli coś się zacięło.

Na początku kwietnia br. spółka najwyraźniej weszła w tryb studzenia oczekiwań inwestorów. Podała, że w okresie styczeń-marzec dostawy wyniosły 387 000 pojazdów EV (mniej o 9% niż rok temu i 20% mniej niż kwartał wcześniej). Do obu zmiennych warto przykładać podobną wagę, gdyż wyniki finansowe Tesli w segmencie „elektryków” nie cechuje zjawisko sezonowości. Opublikowane metryki operacyjne zdecydowanie odbiegały od oczekiwań analityków, którzy zakładali sprzedaż 448 000 samochodów EV marki Tesla.

Ile warte są akcje Tesli? Analitycy wyjątkowo pokłóceni. Kto ma rację?

Planowane cięcia zatrudnienia mają na celu przywrócenia odpowiedniego poziomu rentowności. A z nią bez względu na rodzaj kluczowych wskaźników efektywności operacyjnej, jest nie najlepiej w ostatnich kwartałach.

„Nadal utrzymują się obawy dotyczące marży brutto Tesli, biorąc pod uwagę, że spółka wdrożyła wielokrotne obniżki cen w USA, Chinach i Niemczech w styczniu 2024 r. Obecny konsensus przewidywań analityków przewiduje marżę brutto w pierwszym kwartale 2024 r. na poziomie 15,3% (dla porównania – rok temu było to 18,3%), co otwiera – naszym zdaniem – potencjalne pole do spadków ceny akcji Tesli”

– napisały 4 kwietnia br. Elizabelle Pang i Rachel Miu, analityczki sektora motoryzacyjnego singapurskiej DBS Group (firma zarządza aktywami rzędu 560 mld dolarów).

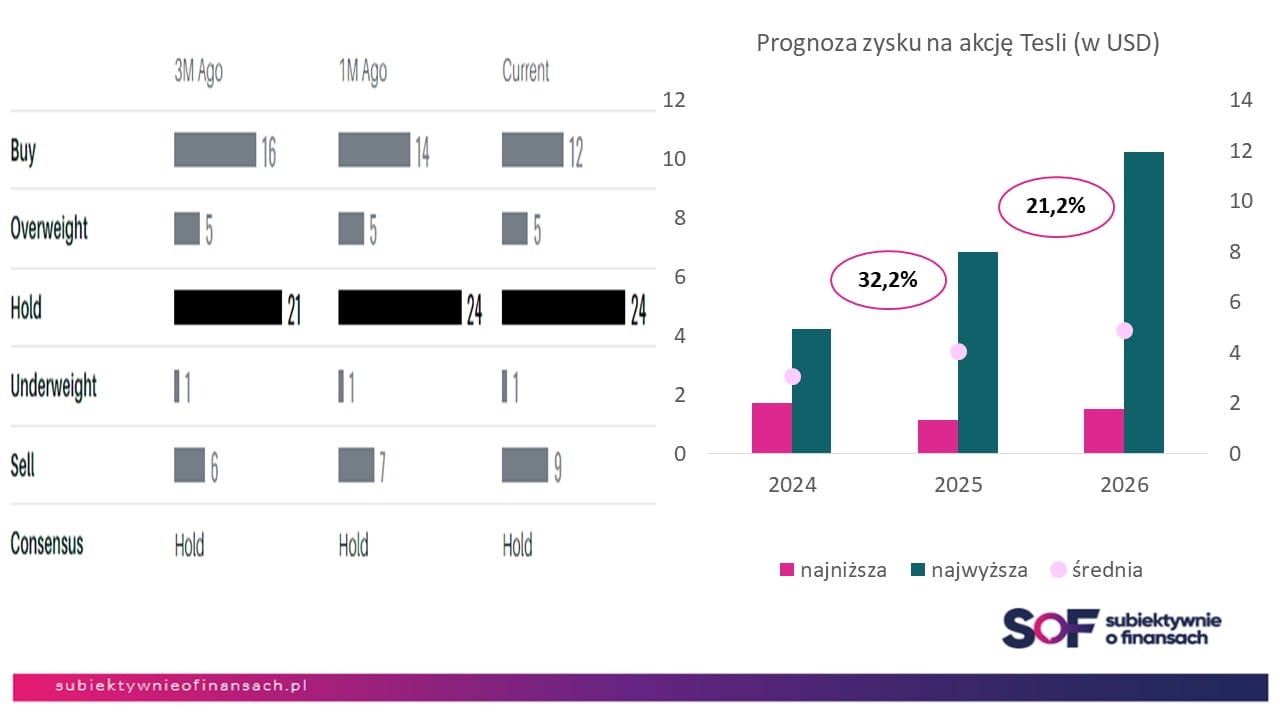

Wydały one przy okazji rekomendację „trzymaj” dla papierów Tesli, wyznaczając docelowy poziom ceny w perspektywie 12 miesięcy na 180 dolarów za akcję. Nie są przy tym odosobnione. Na ponad 50 instytucji finansowych analizujących akcje Tesli około połowa rekomendujących zaleca neutralne podejście do papierów spółki. Do tego, gdy popatrzy się wstecz, widać, że analitycy coraz bardziej pesymistycznie oceniają przyszłość firmy – trzy miesiące temu było więcej rekomendacji „kupuj” i mniej „sprzedaj” (lewy wykres na poniższej infografice).

Jednocześnie ekspertów od wyceny wartości akcji charakteryzuje rzadko spotykany rozstrzał oczekiwań. Przykład: konsensus oczekiwań dla zysku przypadającego na akcję (EPS) w 2024 r. wynosi 3,07 dolara, ale najniższa i najwyższa prognoza wahają się pomiędzy 1,71 dolara a 4,23 dolara – to prawy wykres na poniższej infografice.

Źródło: opracowanie własne na podstawie FactSet

Ostrożne podejście analityków nie powinno dziwić, gdyż dynamika wzrostu Tesli powoli gaśnie. Szczytem dotychczasowych osiągnięć firmy był najprawdopodobniej 2022 r. Później już nastąpił wyraźny regres. Doszło do spadku zysku EBITDA, przepływów pieniężnych operacyjnych i wolnych przepływów pieniężnych.

Źródło: opracowanie własne na podstawie FactSet

Tesla jest obecnie wyceniana przy wskaźniku P/E (cena/zysk, czyli ile lat trzeba czekać na to, aż spółka „odda” w dywidendach cenę akcji, którą trzeba dziś zapłacić) na poziomie prawie 40. To wycena odzwierciedlająca obecne, a nie przyszłe wyniki. Jeżeli przyjmiemy założenie, że spółka będzie rosła w najbliższych dwóch latach w tempie nie większym niż 20-30%, to taka wycena nie znajduje w moich oczach uznania. Tesla wciąż jest droga w porównaniu do nadziei, które są związane z jej akcjami – mimo spadku ceny o 35% od początku roku.

Kapitalizacja rynkowa Tesli spadła prawie o połowę w porównaniu ze szczytowym poziomem 1,2 biliona dolarów pod koniec 2021 r. Firma nie ma żadnego nowego produktu i nie może podnosić ceny swoich samochodów, bo ma na głowie tańszą konkurencję z Chin. Magia marki Tesla działa na klientów w znacznie mniejszym stopniu niż w poprzednich latach, gdy samochody z tym znakiem były przedmiotem pożądania i deficytowym dobrem, za które wielu płaciło dowolną cenę.

Tesla przestała być „świeża”, a jej pomysły nie porywają

Zagrożenia dla Tesli płyną z wielu stron: tańszych chińskich marek, takich jak BYD i MG, słabnącego popytu w Chinach i USA, czyli na dwóch kluczowych rynkach, na których działa Tesla, a także ze strony nieprzewidywalnej osobowości Elona Muska, który w kryzysowej sytuacji może zachować się zupełnie inaczej, niż powinien – i pogorszyć, a nie polepszyć sytuację kierowanej przez siebie firmy.

Jak pisał ostatnio „Financial Times” w obszernej analizie dotyczącej kłopotów Tesli, obecna sytuacja nie jest wyłącznie „winą” samej firmy. Swoje dokładają wysokie stopy procentowe i obawy – żywe w niektórych krajach – dotyczące tempa rozwoju infrastruktury do ładowania aut elektrycznych. Obie te rzeczy ograniczają popyt na pojazdy elektryczne. Większość głównych producentów samochodów odnotowała spadek sprzedaży pojazdów elektrycznych lub spowolnienie wzrostu.

Jednak Tesla jest narażona na szczególne ryzyko rynkowe. W przeciwieństwie do innych producentów samochodów nie oferuje modeli benzynowych ani hybrydowych, których sprzedaż wzrosła w ciągu ostatniego roku. O ile konkurenci jadą na kilku koniach, to Tesla jest monotematyczna. Jej produkty są skierowane wyłącznie dla fanów pojazdów w pełni elektrycznych.

Gdy rywale zaczynają wprowadzać na rynek znacznie tańsze modele samochodów elektrycznych, Tesla dopiero niedawno zaczęła pracować nad tańszym modelem, zwanym Model 2, który miałby kosztować 25 000 dolarów i konkurować jak równy z równym z azjatyckimi producentami. Ale po pierwsze ten samochód ma wejść do sprzedaży dopiero w 2026 r., a po drugie ostatnio Musk ogłosił, że skupi się raczej na wprowadzeniu na rynek autonomicznej „robotaksówki”.

Tesla na razie nie wypełniła obietnicy, że zaleje rynek nowoczesnymi, elektrycznymi ciężarówkami. Nie powstał też elektryczny samochód sportowy Roadster. Ponad 90% sprzedaży Tesli stanowią Model 3 i Model Y, a więc samochody, których ceny są wysokie, przekraczając 35 000 dolarów. Zamiast przyspieszyć pracę nad tańszym Modelem 2, firma włożyła pieniądze w projekt samochodu terenowego Cybertruck, którego cena będzie tak wysoka (w okolicach 70 000 dolarów), że trudno liczyć na masową sprzedaż.

Polityka cenowa Tesli w „spirali śmierci”

Na te wszystkie okoliczności nakłada się polityka cenowa Tesli. Firma w ciągu ostatniego roku raz obniżyła ceny – często bez ostrzeżenia – a raz je podnosiła. Cytowany przez „Financial Times” bank HSBC policzył, że ceny aut marki Tesla spadły o jedną piątą w ciągu ostatniego roku. Dlaczego to problem? Bo robi się coś w rodzaju spirali śmierci. Im tańszy jest nowy samochód, tym bardziej uderza to w wartość rezydualną, czyli przewidywaną wartość pojazdu za kilka lat.

A niższa wartość rezydualna sprawia, że kupujący żądają dalszych obniżek cen nowych pojazdów, zaś firmy leasingowe i wynajmujące pojazdy klientom, którzy nie chcą kupić ich na własność, muszą dyktować wyższe raty. To z kolei uderza w atrakcyjność leasingu i wynajmu i sprawia, że klienci zaczynają szukać innych marek.

Według danych HSBC, ceny używanych samochodów w USA spadły o 14% od lipca 2022 r., ale ceny Tesli spadły aż o połowę. To, że Tesla musi ustępować pod naciskiem cenowym tańszych konkurentów, jest najlepszym dowodem na to, iż oferuje produkt, który przestał być – przynajmniej w oczach ludzi – wyjątkowy i wart zapłacenia każdej ceny. I to jest największy problem. Tyle że Elon Musk wielokrotnie pokazał, że jest zdolny do zaproponowania rozwiązań, które dają nową wartość. Teraz jest moment, by skorzystać z tej magii.

zdjęcie tytułowe: Bram van Oost/Unsplash