Ależ to jest pasjonująca historia. Dokładnie rok temu inflacja osiągała najwyższy od 1996 r. poziom 18,4%, a dziś oglądamy ją tam, gdzie chyba nie spodziewali się najwięksi optymiści – GUS ogłosił właśnie, że w lutym 2024 r. inflacja była jak znikający punkt i wyniosła… tylko 2,8%. Zaś analitycy już zakładają się, że w marcu będzie jeszcze niżej. Co się stało? Kto to zrobił? I co oznacza dla naszych pieniędzy i strategii oszczędzania?

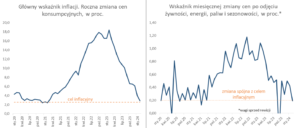

W lutym ceny towarów i usług, które kupujemy, były tylko o 2,8% wyższe niż rok temu. Przy okazji GUS zrewidował dane o styczniowej inflacji, którą wcześniej szacował na 3,9%, a teraz „poprawił” na 3,7%. Mamy za sobą gigantyczny spadek inflacji, bo przecież jeszcze w lutym 2023 r. – czyli dokładnie rok temu – wynosiła ona 18,4%. Wtedy oczekiwaliśmy, że spadek inflacji będzie trwał długo, a tymczasem mamy „terapię szokową”. W lutym 2024 r. inflacja zaskoczyła największych optymistów.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Oczywiście warto pamiętać, że niska inflacja nie oznacza niskich cen. Przez trzy lata nasze pieniądze straciły 30% swojej wartości i nic tego nie odwróci – teraz po prostu te bardzo wysokie ceny już rosną znacznie wolniej, wciąż jednak rosną. I tylko od sytuacji dochodowej każdego z nas zależy, czy dzięki niższej inflacji stać nas na więcej niż rok temu czy wciąż na coraz mniej.

Czytaj więcej o tym: Czekają nas tygodnie niższej inflacji – prognozują ekonomiści. A co wynika z zakupów Bednara? Ile wyniosła w lutym prywatna, subiektywna inflacja?

CO SPRAWIŁO, ŻE INFLACJA JEST TAK NISKO? Patrząc na szczegółowe wyliczenia GUS, można przyjąć za pewnik, że zaskakująco niska inflacja jest zasługą głównie cen paliwa. Rok temu płaciliśmy za litr „95” mniej więcej 6,60 zł, a teraz o 20 gr mniej. Kategoria „transport” jest jedyną, która w statystykach GUS spadła w ciągu roku (minus 4%). Niemal stanęły w miejscu koszty użytkowania mieszkania, czyli czynsze oraz rachunki za prąd i gaz (tylko plus 1,1%). To oczywiście kwestia zamrożonych cen energii.

Wolniej, niż spodziewali się analitycy, drożeje też żywność (plus 2,7% w skali roku, a zwykle jej ceny rosły szybciej niż wszystko inne w koszyku inflacyjnym). I te trzy elementy zdecydowały o niskiej inflacji w lutym. Bo już edukacja podrożała o 9,2%, usługi zdrowotne o 4,5%, restauracje i hotele aż o 8,9%, zaś artykuły do domu i wyposażenie mieszkania o 4%.

KTO POWINIEN PRZYPIĄĆ SOBIE ORDER? W 80% za spadek inflacji odpowiada sytuacja globalna i „fałszowanie” inflacji przez rząd. Oczywiście „fałszowanie” z przymrużeniem oka, ale gdyby nie zamrożone ceny energii i zerowy VAT na żywność inflacja byłaby wyższa o kilka punktów procentowych. Swoje zrobiły też spadające ceny żywności na światowych giełdach (zboże, mięso, cukier), najtańsza od czterech lat jest energia (a firmy wrzucają ją w koszty), tania jest ropa naftowa, silny jest złoty (czyli tanieje wszystko, co sprowadzamy z zagranicy).

Zaczęły też działać wysokie stopy procentowe NBP, które sprawiły, że spadł popyt na kredyt (nawet po uwzględnieniu „Bezpiecznego Kredytu 2%” nie mamy boomu kredytowego). No i wreszcie znaczenie ma to, że Polakom skończyły się oszczędności i do czasu ich odbudowania zaczęli oglądać każdy grosz przed jego wydaniem (konsumpcja realnie nie rośnie). Wzrost wrażliwości cenowej konsumentów wywołał z kolei wojnę cenową sieci handlowych.

CZY NISKA INFLACJA MOŻE SIĘ UTRZYMAĆ? W marcu prawdopodobnie zaliczy dołek, ale od kwietnia wróci wyższy VAT na żywność (5%), zaś od lipca zapłacimy więcej za energię. Złoty prawdopodobnie pozostanie mocny (co pomoże trzymać inflację nisko), ale za to nie wiemy, co z cenami benzyny (nie może spadać w nieskończoność). No i spadek cen żywności na światowych giełdach (oraz ogólnie surowców) też jest zjawiskiem przejściowym.

Wykorzystaliśmy wszystkie dostępne „jokery w talii”, więc jeśli pojawią się okoliczności do wzrostu inflacji (koniunktura w gospodarce się poprawi, konsumenci pójdą na zakupy), to będzie rosnąć szybciej, niż byśmy sobie wyobrażali. Ale nie wiemy, czy to nastąpi. Przy niezbyt szybko kręcącej się gospodarce i niezbyt optymistycznych nastrojach ludzi możemy mieć inflację na poziomie 4-5%, a nie 7-8%. Wiele zależy od tego, jakimi metodami rząd będzie odmrażał ceny energii i o ile one finalnie wzrosną.

CO TO OZNACZA DLA NASZYCH OSZCZĘDNOŚCI? Im niżej spadnie inflacja, tym – być może – niższe będą jej średnie odczyty później. I jeszcze bardziej jest dylemat, który zarysowałem, opisując to, co wynika z najnowszej projekcji inflacji NBP – że być może to jest moment na zmianę strategii oszczędnościowej i „przesiadkę” z lokowania antyinflacyjnego (obligacje 4-letnie i 10-letnie, skakanie po krótkich promocjach depozytowych) na lokowanie stałoprocentowe (obligacje trzyletnie na 6,4%, długoterminowe lokaty).

Czytaj więcej o tym: Jeśli najnowsza projekcja inflacji NBP się wypełni, to być może właśnie zaczyna się nowa era w oszczędzaniu. Chyba że projekcja to… pułapka

Rozsądny ciułacz jedzie na kilku koniach naraz, ale z całą pewnością dziś wizja stałoprocentowego oszczędzania daje mocniej do myślenia niż kilka tygodni temu, gdy wzrost inflacji do 7-8% rocznie (a może i w okolice 10% rocznie) uznawaliśmy za dość prawdopodobne. Dziś jest to już mniej możliwe. Spójrzcie na wykres, który wrzucił do internetu Ignacy Morawski – miesięczna inflacja po wyłączeniu żywności i energii.

Jeszcze niedawno było 0,4% miesięcznie, co nie dawało wielkich szans na „złożenie” się tych miesięcznych wzrostów do bardzo niskiego wskaźnika za rok, ale teraz to już 0,2% miesięcznie. Takie tempo wzrostu cen z miesiąca na miesiąc wygląda już dość przyjemnie.

Zerknij też na to: Po co banki centralne kupują złoto? I czy my też powinniśmy? Czy dla bankierów złoto staje się alternatywą dla „papierowego” pieniądza?

Zobacz koniecznie: Nigdy w życiu nie inwestowałeś oszczędności, ale coraz bardziej wkurzają cię spadające odsetki od depozytów? Być może potrzebujesz… tego?

zdjęcie tytułowe: KKolosov/Pixabay