Nigdy w życiu nie inwestowałeś? Nie wystawiałeś nosa z banku i tylko narzekałeś na niskie oprocentowanie depozytów? Z zazdrością obserwujesz znajomych, którzy chwalą się wynikami osiąganymi ostatnio z inwestowania pieniędzy na rynku kapitałowym? Dla takich początkujących inwestorów powstały intuicyjne sposoby automatycznego inwestowania za pomocą funduszy ETF. Warto je wypróbować, jeśli nie chcesz poświęcać na inwestowanie dużo czasu, a jednocześnie wiesz, że w inwestowaniu czas to pieniądz

Są dwa główne powody, dla których część swoich oszczędności warto trzymać na rynku kapitałowym. Pierwszy to fakt, że są to inwestycje antyinflacyjne (będąc właścicielem kawałka spółki, czerpiesz korzyści ze wzrostu cen produktów, który ta spółka dyktuje swoim klientom). Drugi to fakt, że w historii to właśnie inwestycje na rynku kapitałowym najszybciej budowały zamożność.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Największe światowe koncerny w długim czasie stają się z reguły coraz potężniejsze, większe i bogatsze. Wypłacają więc coraz wyższe dywidendy. To daje szansę na sukces w inwestowaniu w ich udziały, przynajmniej długoterminowo. Choć oczywiście trzeba pamiętać, że nie ma żadnej gwarancji, iż to się powtórzy w przyszłości. Inwestowanie wiąże się z ryzykiem straty części lub całości kapitału, więc nawet ja – a jestem na rynku kapitałowym od 25 lat – nie trzymam tu wszystkich swoich pieniędzy (a ile ich trzymam – piszę w tym tekście).

Nie inwestowałeś oszczędności? Dlaczego czas to zmienić?

Jako żywe przykłady tych dwóch tez podaję zawsze dwa amerykańskie koncerny. PepsiCo – właściciel m.in. marek takich jak Pepsi czy Lays – jest znane z tego, że notorycznie toczy wojny z sieciami supermarketów na całym świecie, bo chce tak wysokich cen ich produktów, by akcjonariusze PepsiCo będą zadowoleni.

PepsiCo podaje, że jego produkty wysyłane do Europy podrożały średnio o 18% w ostatnim roku. Znacznie więcej niż wynosi inflacja w USA oraz w Europie. Nic dziwnego, że koncern żyje jak pączek w maśle i jest coraz więcej wart. Ćwierć wieku temu akcje PepsiCo można było na giełdzie kupić po 40 dolarów. Dziś, po 25 latach, kosztują 170-190 dolarów. Doliczając wypłacane co kwartał dywidendy, inwestując pieniądze w spożywczy koncern amerykański, łącznie można było od 2000 r. pomnożyć kapitał sześciokrotnie. Na koszt tych, którzy piją Pepsi, Mirindę i wcinają czipsy Lays.

Z kolei McDonald’s to kultowa sieć barów fast food, która przez ostatnich 25 latach osiągnęła skalę globalną i zarabia miliardy dolarów. W tym czasie wartość akcji koncernu z najbardziej rozpoznawalnym logotypem na globie wzrosła z 40 dolarów do prawie 300 dolarów. Rocznie firma wypłaca swoim udziałowcom – a może nim być każdy, skoro firma jest notowana na giełdzie – 6-7 dolarów dywidendy za każdą akcję z wypracowanych zysków.

Podaję przykłady z USA, bo to największa gospodarka świata. I podaję przykłady spółek, których wyceny rosną relatywnie wolno, bo prowadzą tradycyjne biznesy. Ale są spółki takie jak Tesla, Google, Apple, których wartość rośnie wielokrotnie szybciej (co oznacza też ryzyko, że cena akcji będzie bardziej wahliwa; dwa lata temu niektóre spółki technologiczne zostały przejściowo przecenione o 70%).

Generalnie jednak w ostatnich 100-200 latach historii rynków kapitałowych akcje globalnych spółek najszybciej pomnażały kapitał. Żadna to gwarancja na przyszłość, ale w coś trzeba wierzyć…

Wygląda na to, że inflacja nie będzie niska ani w tym roku, ani w przyszłym, a niektórzy twierdzą, że nie będzie niska przez kolejnych 20-30 lat. To może oznaczać, że w banku trudno będzie uzyskać ochronę przed inflacją. Przy umiarkowanej inflacji spółki mają łatwość przerzucania inflacji na swoich klientów. A to pompuje ceny akcji.

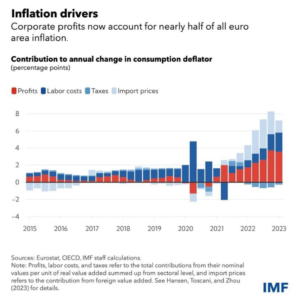

Niewykluczone, że w kolejnych latach akcje dadzą dużo większą szansę na ochronę pieniądza przed inflacją niż inne sposoby oszczędzania. Poniżej wykres pokazujący skąd wzięła się inflacja w ostatnich latach. Tak, główną przyczyną były rosnące zyski korporacji. A razem z ich zyskami rosły wyceny ich udziałów.

ETF, czyli „hurtowe” inwestowanie małych kwot

Jeśli chcesz być częścią tego sukcesu, ale nie wiesz, jak się za to zabrać – z pomocą przychodzą narzędzia zwane ETF-ami. To tzw. jednostki indeksowe. W jednym ETF-ie zawierają się udziały w kilkudziesięciu lub kilkuset firmach należących do giełdowego indeksu. Kupując ETF, kupujesz więc coś w rodzaju paczki zawierającej po jednej akcji każdej z firm (upraszczam).

Kupując ETF odzwierciedlający notowania indeksu akcji amerykańskiego indeksu S&P 500, masz ekspozycję na 500 największych firm w USA. A kupując ETF odzwierciedlający indeks MSCI World, de facto wchodzisz w buty współwłaściciela największych firm na świecie.

Dlaczego to rozwiązanie staje się coraz popularniejsze? Bo jest dostępniejsze niż wybór konkretnej spółki – nabywając ETF dywersyfikujemy inwestycję lokując kapitał m.in. w „koszyk” wybranych spółek, a nie robimy wiele analiz, aby wybrać tę jedną najlepszą. I jest tanie – koszty zakupu ETF-u są z reguły dużo mniejsze niż koszt zakupu udziałów w funduszu inwestycyjnym. Jest też dostępne praktycznie dla każdego inwestora: żeby kupić nieruchomość trzeba mieć grubszą gotówkę, a do zakupu udziałów w największych firmach na świecie wystarczy już nawet 50 PLN miesięcznie.

ETF-y mają niskie opłaty za zarządzanie (co oznacza, że więcej pieniędzy zostaje w kieszeniach inwestorów). W odróżnieniu od funduszy inwestycyjnych nie mają zarządzających – są oni niepotrzebni, gdy kupuje się cały rynek „jak leci”. A brak kosztów związanych z koniecznością zatrudniania wysokopłatnych zarządzających oznacza, że opłaty za zarządzanie mogą być niskie – w przypadku niektórych ETF-ów nawet na poziomie 0,15-0,2% rocznie.

Jak wybrać ETF dla siebie?

Pomysł na to, by właśnie teraz zacząć lokować oszczędności w kawałki własności kilku tysięcy największych na świecie firm – tych samych, na których produkty wydajecie znaczną część swoich domowych pieniędzy – jest wart rozważenia. Tym bardziej że nie wymaga to decyzji dotyczącej wszystkich posiadanych oszczędności, lecz systematycznych wpłat.

To narzędzie, które jest emanacją dywersyfikacji. Nie inwestujemy w jedną spółkę, lecz w setki. Gdyby nie było ETF-ów, to zbudowanie takiego portfela wymagałoby długich miesięcy i sporego kapitału. A tutaj można zainwestować nawet tylko 50 zł i mieć ekspozycję na wiele spółek. Od czegoś przygodę z inwestowaniem trzeba zacząć.

Wadą ETF-ów jest to, że nie będą miały nigdy wyniku lepszego niż średnia rynkowa. W zeszłym roku, inwestując w kilka największych spółek technologicznych (zwanych Magnificent 7), można było zarobić 70% w skali roku. W tym samym czasie indeks wszystkich amerykańskich akcji zyskał na wartości kilkanaście procent. Mając ETF na indeks, nie prześcigniemy wyników „gwiazd”. Ale też ryzyko, że nasz kapitał stopnieje tak, jak przy inwestycji w spółki, którym się nie powiodło, jest niższe.

Czy ETF-y są bezpieczne? Oczywiście inwestują pieniądze na rynku kapitałowym, więc wartość ich udziałów może się wahać. Dlatego właśnie w ETF-y lokujemy pieniądze, o których możemy na dłużej zapomnieć (im dłuższy nasz horyzont inwestycyjny, tym bardziej rośnie kula śniegowa kapitału i tym mniej bolą krachy, które mniej więcej co 10 lat na rynku kapitałowym się zdarzają). Należy jednak pamiętać, że jest to produkt inwestycyjny obarczony ryzykiem straty kapitału.

Każdy ETF ma swojego wystawcę i od jego wiarygodności zależy „wypłacalność” tego emitenta. Tu nie ma gwarancji państwowych, jak dla depozytów w banku, ale wystawcami ETF-ów bywają największe firmy inwestycyjne świata. Np. ETF-y pod marką iShares są wystawiane przez BlackRock, największą firmę inwestycyjną świata zarządzającą większymi pieniędzmi niż wynosi PKB Polski i wielokrotnie większymi niż wartość polskiego budżetu państwa.

Nigdy nie inwestowałeś oszczędności? Wypróbuj to

Jak wygodnie inwestować w ETF-y? Oczywiście można założyć rachunek w biurze maklerskim i kupić wybrane ETF-y tak, jak kupuje się akcje spółek. Potrzeba do tego trochę czasu i elementarna wiedza na temat ETF-ów (są do siebie dość podobne, ale mimo wszystko trzeba jakieś wybrać, a jest ich sporo, podobnie jak funduszy inwestycyjnych) oraz na temat budowania prostych portfeli.

Prosty portfel warto zmontować z kilku ETF-ów i dzięki temu inwestować w największe koncerny z całego świata. A więc mieć ETF na indeks akcji amerykańskich, na indeks akcji spółek z rynków wschodzących, na indeks akcji globalnych spółek technologicznych może też na indeks obligacji światowych.

Taki portfel można kupić jednym kliknięciem w niektórych aplikacjach do inwestowania. Ja zachęcam do wypróbowania aplikacji XTB, w której od niedawna są Plany Inwestycyjne pozwalające za pomocą jednego przelewu ekspresowego wpłacić pieniądze na inwestycję w kilka wybranych przez siebie ETF-ów.

W kolejnym artykule z niniejszego cyklu opowiem, jak to dokładnie, krok po kroku, zrobić – teraz zachęcam do ściągnięcia aplikacji, przelania kilku stówek albo kilku tysięcy złotych (można to zrobić BLIKiem, Autopayem, PayU albo kartą lub zwykłym przelewem), założenia Planu Inwestycyjnego, sprawdzenia jego wyników historycznych i przekonania się, że każdy inwestor znajdzie tam produkt dla siebie.

———————-

ZAPROSZENIE:

Przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa?

Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie.

Plany Inwestycyjne to nowy intuicyjny w użyciu produkt XTB służący do pasywnego inwestowania oszczędności. W ramach Planów Inwestycyjnych można mieć kilka różnych portfeli składających się z różnych funduszy ETF. Można korzystać m.in. z ETF-ów marki iShares (czyli pochodzących od BlackRock, największej na świecie firmy zarządzającej aktywami) albo samodzielnie wybrać ETF-y do portfela.

Jeden przelew zasila cały portfel. Możesz ustalić automatyczne zasilanie portfela, a więc inwestować systematycznie niewielkie kwoty bez poświęcania na to uwagi. Po wybraniu ETF-ów (a przed zainwestowaniem pieniędzy) widzisz, jakie wyniki za ostatnie lata osiągnąłby taki portfel do tej pory. Obecnie testuję Plany Inwestycyjne na kilkudziesięciu tysiącach własnych złotych prywatnych oszczędności (wkrótce opublikuję przewodnik step by step dla najmniej zaawansowanych). Jeśli chcesz tego spróbować razem ze mną, KLIKNIJ TUTAJ, ŻEBY WYPRÓBOWAĆ.

A na koniec jeszcze argument finansowy dla tych, którzy nie lubią wysokich prowizji i opłat za zarządzanie. Do miesięcznego obrotu 100 000 euro nie płacisz żadnych opłat manipulacyjnych ani prowizji maklerskich za zakup ETF-ów na platformie XTB. Transakcje powyżej tego limitu zostaną obciążone prowizją w wysokości 0,2% (min. 10 euro). Kupując ETF-y, możesz natomiast napotkać 0,5% kosztu przewalutowania

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to, proszę, pod uwagę, czytając ten i inne teksty o inwestowaniu.

W ramach usługi Plany Inwestycyjne w aplikacji XTB możesz oglądać wykresy z wynikami poszczególnych ETF-ów i portfeli. To pouczająca ilustracja tego, co mogło się dziać z Twoimi pieniędzmi, gdybyś w przeszłości zainwestował je w dany sposób. Ale musisz pamiętać o tym, że wyniki osiągnięte w przeszłości nie stanowią wiarygodnego wskaźnika przyszłych wyników. To, co zdarzyło się w przeszłości, nie musi odzwierciedlać przyszłych zysków.

———————

Niniejszy artykuł jest częścią akcji edukacyjnej, której Partnerem jest XTB, aplikacja do inwestowania, którą poleca zwolennikom globalnych inwestycji ekipa „Subiektywnie o Finansach”

![]()

XTB oferuje możliwość handlowania nie tylko akcjami, obligacjami, ETF-ami, walutami, ale i kontraktami CFD z dźwignią pozwalającą zarabiać lub tracić pieniądze w skali nieproporcjonalnie wysokiej do zainwestowanego kapitału. W związku z tym mam dla Was ostrzeżenie. Gdybyście używali tych instrumentów, to pamiętajcie, proszę: kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu zawartej w nich dźwigni finansowej. W XTB ostatnio 76% rachunków inwestorów detalicznych odnotowywało straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy, gdybyś chciał inwestować z dźwignią finansową.

XTB umożliwia automatyczne, cykliczne składanie zleceń zakupu instrumentów finansowych lub akcji ułamkowych zgodnie ze stworzonym przez Ciebie Planem Inwestycyjnym. Decyzje inwestycyjne, w tym tworzenie Planu Inwestycyjnego, alokacja środków, częstotliwość i wartość płatności oraz składanie zleceń, są Twoją samodzielną decyzją. Inwestowanie jest ryzykowne. Inwestuj odpowiedzialnie.

zdjęcie tytułowe: Sigmund/Unsplash