Ogłoszona przez Narodowy Bank Polski najnowsza projekcja inflacji może jeszcze bardziej namieszać w głowach osobom, które zastanawiają się, jak lokować w najbliższym czasie pieniądze. Czy to już ostatni dzwonek, by porzucić antyinflacyjne sposoby lokowania pieniędzy na rzecz stałego oprocentowania? Idealny czas na trzyletnie obligacje skarbowe? A może ta projekcja to… pułapka?

Spadająca w ostatnich miesiącach inflacja spowodowała duże zamieszanie w portfelach osób, które przez ostatnie lata chroniły realną wartość oszczędności w obligacjach antyinflacyjnych. Ci, którym w najbliższym czasie (czyli w dołku inflacyjnym) „odnawia się” oprocentowanie obligacji indeksowanych inflacją (4-letnie i 10-letnie), zrywają stare obligacje i zamieniają je na podobne obligacje… nowej emisji.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Może to mieć sens, bo te nowe obligacje 4-letnie lub 10-letnie przez pierwszy rok mają stałe oprocentowanie (dość wysokie, bo wynoszące 6,55-6,8%), a dopiero potem „włączy” się indeksacja inflacyjna. Można więc przeczekać inflacyjny dołek. Przy założeniu, że za rok inflacja „odrośnie”, będzie można wskoczyć do pociągu indeksacji inflacyjnej przy dużo wyższym oprocentowaniu.

Najnowsza projekcja inflacji daje do myślenia. Koniec ery?

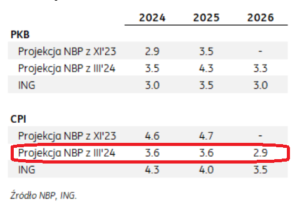

Chyba że… inflacja nie odrośnie. Taki właśnie scenariusz został narysowany przez Narodowy Bank Polski w najnowszej symulacji inflacji zwanej projekcją. Ta projekcja mówi, że w przyszłym roku inflacja wyniesie 3,6%, zaś w kolejnym roku już tylko 2,9%. To znacznie niższe liczby niż te, które polski bank centralny prognozował w poprzednich projekcjach.

Warto pamiętać, że projekcje NBP są widełkowe, a podane wyżej liczby to po prostu środek przedziału. W zasadzie więc nie należałoby się przywiązywać do konkretnej liczby, lecz raczej do całego przedziału. W komunikacie możemy przeczytać, że zdaniem banku centralnego roczna inflacja z 50-procentowym prawdopodobieństwem znajdzie się w tym roku w przedziale 2,8–4,3%, w przyszłym roku w przedziale 2,2–5%, zaś w 2026 r. w przedziale 1,5–4,3%.

Oczywiście te założenia nie muszą się wcale sprawdzić (projekcje inflacyjne NBP nieczęsto się sprawdzają). Ale jeśli przez moment wyobrazimy sobie scenariusz, w którym akurat ta projekcja się sprawdzi, oznaczałoby to spadek atrakcyjności obligacji indeksowanych inflacją nie na chwilę, ale na stałe.

Przy prognozowanej na przyszły rok inflacji 3,6% obligacje antyinflacyjne 4-letnie dawałyby odsetki w wysokości już tylko 4,85% (bo ich oprocentowanie składa się z inflacji oraz marży w wysokości 1,25%). Przy prognozowanej na 2026 r. inflacji w wysokości 2,9% odsetki wynosiłyby jeszcze mniej, bo 4,15%.

Tymczasem w ofercie Ministerstwa Finansów są obecnie obligacje 3-letnie o stałym przez cały okres inwestycji oprocentowaniu 6,4%. Także w ofercie banków da się znaleźć długoterminowe depozyty ze stałym oprocentowaniem, choć tu już oprocentowanie nie jest tak wysokie – Toyota Bank na trzyletniej lokacie zapłaci 4,6%, InBank – 4,25%, Facto – równe 4%. Zapraszam do sprawdzenia najnowszej oferty długoterminowych lokat tutaj.

Przy niskiej inflacji oraz utrzymywaniu się stóp procentowych na wysokim poziomie przez dłuższy czas warto mieć na radarze także obligacje 2-letnie, których oprocentowanie jest takie, jak stopy NBP plus 0,5%. Obecnie jest to 6,25% w skali roku i takie oprocentowanie powinno utrzymać się przez trzy kwartały, a może i przez najbliższy rok. Co dalej, nie wiadomo, ale dopiero po spadku stóp o 1,5-2 pkt procentowe rentowność obligacji 2-letnich spadłaby w okolice tego, co oferowałyby obligacje antyinflacyjne.

Niska inflacja oraz relatywnie wysokie stopy procentowe to też okazja dla inwestorów, którzy preferują oszczędzanie oparte na stawce WIBOR. Ona będzie odzwierciedlać oczekiwania na przyszły poziom stóp procentowych, a nie inflacji. Wśród banków chyba tylko Toyota Bank oferuje tak oprocentowane konto oszczędnościowe, ale wśród spółek emitujących obligacje korporacyjne WIBOR jest bardzo popularnym benchmarkiem. Dziś WIBOR 3M wynosi 5,85% i nawet jeśli odrobinę spadnie – wiarygodne spółki zapłacą za obligacje stawkę WIBOR plus 3% – krzywdy nie będzie.

Jeśli to, co prognozuje dziś NBP (czyli najnowsza projekcja inflacji), sprawdzi się w 100%, to obligacje antyinflacyjne będą jednym z kiepściejszych miejsc do oszczędzania (choć przecież dochód w okolicach 4-5% rocznie i one by przyniosły). Lepsze wyniki dałyby kupione dziś obligacje 3-letnie (6,4%), a nawet obligacje 2-letnie (5-6%), jak również obligacje korporacyjne oparte na stawkach WIBOR (bo ten wskaźnik raczej nie spadnie w najbliższym czasie poniżej 5%, a trzeba do niego doliczyć jeszcze marżę oferowaną przez emitentów obligacji).

A może NBP buja w obłokach?

Jest tylko jedno „ale”. Najnowsza projekcja inflacji NBP może się okazać mocno zaniżona. Analitycy ING – oni akurat prognozują inflację w okolicach 4,3% w tym roku oraz 4% w 2025 r. – zwracają uwagę, że w przypadku projekcji NBP jest założenie o utrzymaniu tarcz antyinflacyjnych (czyli mrożenia cen prądu, gazu i zerowego VAT na żywność).

„Gdybyśmy do najnowszej projekcji inflacji na 2024 r. dodali założenie o podniesieniu VAT na żywność od kwietnia oraz o stopniowej normalizacji cen energii w połowie 2024 r., to należałoby dodać do projekcji NBP około 1-1,5 punktu procentowego dodatkowej inflacji. To oznaczałoby, że średnia inflacja w 2024 r. wyniesie ok. 5%.„

Gdyby rzeczywiście inflacja była o te 1,5 punktu procentowego powyżej obecnych szacunków NBP, to kalkulacja byłaby już trochę inna, bo przy inflacji 5% oprocentowanie obligacji antyinflacyjnych 4-letnich wyniesie już 6,25%, czyli prawie tyle, ile można dostać z inwestycji w obligacje 3-letnie o stałym oprocentowaniu. A przecież inflacja może być jeszcze wyższa od projektowanej niż te 1,5 punktu procentowego. Analitycy XTB piszą tak:

„Już niemal pewny jest powrót stawki VAT na żywność do poziomu 5% i najprawdopodobniej można oczekiwać dostosowania cen energii do wyższych poziomów. Podczas poprzedniej konferencji prasowej prof. Adam Glapiński wskazywał, że w najgorszym scenariuszu inflacja mogłaby sięgnąć 8-9% w tym roku, co jednak kłóci się z obecną projekcją.”

Może się okazać, że ceny energii (dziś bardzo niskie) pójdą w górę, że ceny żywności (bardzo niskie) pójdą w górę, że napięcia geopolityczne przyblokują łańcuchy dostaw. Dziś globalna sytuacja sprzyja niskiej inflacji, ale tak nie musi być przez kolejne dwa lata. Analitycy ING zwracają uwagę, że NBP prognozuje jednocześnie niższą inflację i… wyższy wzrost gospodarczy dla Polski. A to może być nierealne, bo kiedy gospodarka przyspiesza, bardzo często pojawia się też nieco wyższa inflacja.

„Podniesienie prognozy PKB w górę w tej projekcji może opierać się o efekt KPO. Jeśli zasady programu pozostaną bez zmian, wszystko obecnie wskazuje na to, że w ciągu najbliższych 2,5 roku trzeba będzie wydać całe pieniądze z KPO, podczas gdy inne kraje miały na to 5-6 lat.”

Z jednej strony konieczność wydawania euro powinno wzmocnić polską walutę (co jest antyinflacyjne), a z drugiej strony inwestycje będą pobudzały inflację. Łącząc to z utrzymaniem przez nową koalicję rządzącą szczodrych programów socjalnych, można się zastanawiać, czy założenia NBP mówiące o niskiej inflacji są realne. Jeśli tak, to rzeczywiście obligacje antyinflacyjne należałoby zamienić na coś stałoprocentowego albo opartego na WIBOR. Jednak nie postawiłbym w kasynie wszystkich pieniędzy na taki scenariusz. A Wy?

POSŁUCHAJ JUBILEUSZOWEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”: W 200. odcinku podcastu „Finansowe Sensacje Tygodnia” rozmawiamy o flipie 50/50, czyli nowym sposobie „polskiego” zarabiania na nieruchomościach, o Nvidii, czyli najgorętszej obecnie spółce na świecie. Zastanawiamy się też, czy podatek Belki powinniśmy płacić tylko od realnych zysków. W jubileuszowym odcinku również o banku, który nie chciał wypłacić klientowi premii i o wielkim powrocie do banków programu lojalnościowego Miles & More. Zapraszają: Maciek Samcik, Maciek Jaszczuk i Maciek Bednarek.

Czytaj też: Ruszyło rozliczenie PIT za 2023 r.! Co zrobić, by szybko mieć to z głowy? Wyjaśniamy, jak to zrobić, z jakiego oprogramowania najlepiej skorzystać i dlaczego warto już teraz rozliczyć PIT za 2023 r.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

————

zdjęcie tytułowe: Maciej Bednarek