Rośnie popularność funduszy inwestycyjnych, które lokują pieniądze klientów w obligacje korporacyjne. Choć ten rynek jest w Polsce niewielki, to szybki spadek oprocentowania depozytów i ryzyko wzrostu inflacji zaczęły napędzać kapitał do tej właśnie kategorii funduszy. Ze względu na zyski uzależnione od poziomu wskaźnika WIBOR pokazuje ona – i jest na to także nadzieja w przyszłości – dwucyfrowe zarobki. Ale wkładanie pieniędzy do funduszy obligacji korporacyjnych niesie też ryzyko

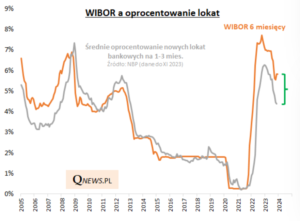

Banki obniżają oprocentowanie depozytów znacznie bardziej, niż wynikałoby to z sytuacji na rynku pieniądza. Średnie oprocentowanie depozytów rocznych, według obliczeń niezawodnego Bednara z ekipy „Subiektywnie o Finansach”, wynosi dziś nie więcej niż 3,6%, podczas gdy WIBOR 3M – a więc cena, po której pożyczają sobie pieniądze banki – jest na poziomie ponad 5,8%.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Coraz słabiej wygląda też oprocentowanie obligacji skarbowych, z których bez problemu da się wycisnąć 6,4-6,8%, zaś niektórzy mogą liczyć nawet na ponad 7%, ale biorąc pod uwagę spodziewany wzrost inflacji za rok – szału nie ma. Posiadacze kapitału szukają więc ratunku na rynku obligacji. Od pół roku trwa napływ pieniędzy do funduszy, z którymi Polacy mieli fatalne doświadczenia z niedalekiej przeszłości. Jednak widać, że się „się przeprosili”.

Gwałtowne podwyżki stóp procentowych – trwające od wiosny 2021 r. do wiosny 2022 r. – spowodowały drastyczny spadek wartości giełdowej wcześniej wyemitowanych obligacji i skończyły się bezprecedensowymi stratami funduszy inwestujących w obligacje rządowe (zwłaszcza długoterminowe). Niektóre straciły na wartości ponad 15% i cofnęły się z wartością portfeli osiem lat wstecz.

Ale ostatni rok to obniżki stóp procentowych oraz spadek inflacji, który zwiększa oczekiwania na kolejne takie decyzje Rady Polityki Pieniężnej. W ciągu ostatniego roku indeks obligacji skarbowych TBSP zyskał na wartości 8% i odrobił dwie trzecie poprzednich strat. Średnia zmiana wartości funduszy inwestujących w obligacje długoterminowe wyniosła z kolei 9%. To średnia, ale przecież niemała grupa funduszy pokazuje dwucyfrowe zyski za ostatni rok.

Portal Analizy.pl podał ostatnio, że wśród dziesięciu najpopularniejszych funduszy w 2023 r. – tych, które pozyskały najwięcej pieniędzy – było sześć funduszy ogólnoobligacyjnych (takich, które mają i obligacje skarbowe i korporacyjne) oraz cztery takie, w których są tylko obligacje skarbowe. Żaden fundusz akcji nie dostał się do Top 10, choć przecież polskie akcje dały w zeszłym roku fantastyczne zyski.

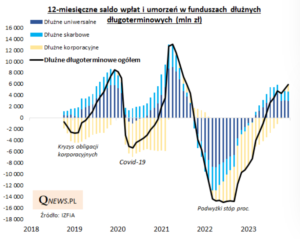

Obecnie Polacy mają w funduszach obligacji 110 mld zł. Roczne saldo wpłat i wypłat do tej grupy funduszy, które jeszcze jesienią 2022 r. wynosiło minus 15 mld zł, teraz jest jakieś 5 mld zł na plusie. Tyle że zmienia się jego charakterystyka. Spada powoli zainteresowanie funduszami obligacji skarbowych (pojawiają się obawy o ponowny wzrost inflacji i brak szans na dalsze obniżki stóp procentowych, czyli o koniec dobrej passy tych funduszy), a rośnie zainteresowanie funduszami obligacji… korporacyjnych. Bardzo fajnie pokazał to na wykresie Tomasz Hońdo z Qnews.

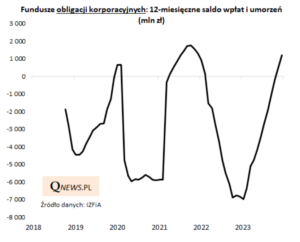

To mała grupa funduszy. Polacy zainwestowali w nie tylko 11 mld zł, czyli jakieś 10% tego, co mają we wszystkich funduszach obligacji. Udziały funduszy obligacji korporacyjnych są uznawane za bardziej ryzykowne, bo wśród czynników ryzyka jest upadłość emitentów obligacji (państwo raczej nie zbankrutuje w najbliższym roku czy dwóch, a spółki mogą). Pamiętamy, co było, gdy upadał Getback, którego obligacje były w niejednym funduszu. Ale teraz to ryzyko wśród inwestorów jest oceniane jako coraz niższe. I do funduszy obligacji korporacyjnych zaczęły płynąć pieniądze.

Z najnowszych danych wynika, że do funduszy obligacji korporacyjnych w styczniu napłynęło prawie rekordowe 699 mln zł. Według Analizy.pl to trzeci najlepszy wynik w historii. I ósmy miesiąc z rzędu z przewagą wpłat nad wypłatami w tej grupie funduszy. Od czerwca 2023 r. do funduszy obligacji korporacyjnych napłynęło w sumie 2,75 mld zł.

Powód? Po pierwsze jeszcze lepsze wyniki za ostatni rok niż funduszy inwestujących w obligacje skarbowe (średni wynik tego typu funduszy to 10,5%). Fundusze tego typu inwestują w obligacje z oprocentowaniem uzależnionym od stawki WIBOR (3M lub 6M). Do tej stawki emitenci dodają marżę (często 4-6%), co oznacza, że obligacje te miewają roczne oprocentowanie na poziomie 11-12%. Rozbieżność między WIBOR-em a oprocentowaniem depozytów jest dziś rekordowo duża, co widać na wykresie, który „pożyczyłem” od Qnews:

Drugi powód rosnącego zainteresowania funduszami obligacji korporacyjnych to przewidywania przyszłości. Co się stanie, gdy inflacja znów ruszy w górę i spadną szanse na obniżki stóp procentowych? Obligacje korporacyjne z gwarantowaną marżą i oprocentowaniem kilka punktów procentowych powyżej WIBOR-u zachowają się zapewne lepiej niż obligacje o stałym oprocentowaniu emitowane przez Skarb Państwa.

Zresztą tak samo było, gdy wybuchł kryzys podwyżek stóp procentowych. Wcześniej wyemitowane obligacje korporacyjne również traciły wówczas na giełdzie na wartości, ale w mniejszym stopniu niż obligacje skarbowe. Stały dopływ coraz wyższych odsetek (nie tylko stopy NBP, ale i WIBOR szedł w górę) amortyzował spadek atrakcyjności obligacji korporacyjnych.

Przy stabilnych stopach procentowych fundusze obligacji korporacyjnych z jednej strony będą generowały wzrost wartości wynikający z odsetek wypłacanych przez spółki, a z drugiej – jest szansa na to, iż nie nadejdzie fala upadłości. Zwykle wysokie stopy procentowe działają na fundusze obligacji korporacyjnych tak, że z jednej stronie zwiększają zyski inwestorów, a z drugiej – ich ryzyko. Bo drogi dług to ryzyko klapy refinansowania (na tym popłynął choćby Janusz Palikot) oraz ryzyko upadłości spółek, gdyby nie poradziły sobie z obsługą zadłużenia.

Sytuacja idealna to taka, gdy stopy procentowe są na tyle wysokie, że dają inwestorom fajne odsetki, ale nie na tyle wysokie, by powodowały ryzyko upadłości firm i „zabijały” popyt na produkty emitentów obligacji. I niewykluczone, że sytuacja tego typu będzie nam towarzyszyła. Stąd duży ruch na rynku obligacji, o którym ostatnio pisałem. I rekordowa ostatnio liczba ofert publicznych tego typu obligacji. Ale oczywiście trzeba pamiętać o ryzyku niewypłacalności spółek.

W mojej strategii czterech ćwiartek obligacje zajmują istotne miejsce, ale na polskim rynku wolę kupować te papiery na własną rękę niż za pośrednictwem funduszy inwestycyjnych. Tyle że jestem nietypowym inwestorem, który zbudował portfel złożony z ok. dziesięciu emitentów i obligacji spółek z różnych branż oraz o różnym terminie zapadalności. Większość czytelników „Subiektywnie o Finansach” w obligacje korporacyjne inwestuje poprzez fundusze inwestycyjne, które zapewniają rozproszenie ryzyka.

Przeczytaj też inspirującą rozmowę z Jimem Grantem. To może być początek nowej ery w inwestowaniu, która potrwa kolejnych 20-30 lat, prognozuje ten znawca rynku obligacji i historii finansów. A jeśli ma rację?

————

MACIEJ SAMCIK POLECA DO INWESTOWANIA:

>>> Prosto i tanio inwestuję oszczędności na emeryturę w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet, kliknij ten link i wpisz kod promocyjny „MSAMCIK2023”.

>>> Sztabki złota kupuję wygodnie „po kawałku” na GOLDSAVER.PL. W tym sklepie internetowym (należącym do renomowanego sprzedawcy złota, firmy Goldenmark) każdy może kupić sztabkę złota we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto, a otrzymasz bonus w wysokości 100 zł. Możesz także wpisać kod „SoF” w formularzu rejestracji. Subiektywna recenzja tego rozwiązania jest tutaj.

>>> Portfel globalnych inwestycji buduję razem z XTB, by mieć wszystko w jednym miejscu. Podobnie jak wielu innych inwestorów – używam i polecam aplikację do inwestowania XTB, gdzie nie płacisz prowizji za inwestowanie w ETF-y z całego świata (aż do wartości 100 000 euro obrotu miesięcznie), a masz możliwość budowania portfela z różnych aktywów. Gdybyś chciał korzystać z kontraktów CFD, czyli zawierających dźwignię finansową, to pamiętaj, że ryzykujesz całością kapitału i że większość inwestorów indywidualnych osiąga na takich inwestycjach straty. Przemyśl to dobrze.

XTB wprowadził na rynek nowy sposób inwestowania – Plany Inwestycyjne. Pozwalają bezpiecznie i bezpłatnie inwestować w portfele ETF-ów od największych światowych dostawców. Więcej na ich temat przeczytasz tutaj.

>>> W branże przyszłości inwestuję z VIG / C-QUARDAT. Udziały w funduszu VIG / C-QUADRAT Global Growth Trends inwestującego w branże przyszłości możesz kupić przez internet tutaj. Fundusz jest dostępny już od 200 zł (to minimalna kwota inwestycji). Fundusz jest zarządzany przez firmę zarządzającą aktywami VIG / C-QUADRAT. Jej fundatorami są Vienna Insurance Group (VIG), czyli obecna w Polsce od 23 lat grupa ubezpieczeniowa (należą do niej m.in. Wiener czy Compensa) oraz C-Quadrat Investment AG, które jest austriacką grupą niezależnych firm zarządzających aktywami z 30-letnią historią, działającą w 21 krajach i zarządzającą 8 mld euro aktywów. Więcej o VIG / C-QUADRAT przeczytasz tutaj.

>>> Wszystkie wysokokwotowe transakcje przeprowadzam u WARSZAWSKIEGO NOTARIUSZA. Ty też pamiętaj o notariuszu – gwarantuje on nie tylko bezpieczeństwo przy zakupie lub sprzedaży nieruchomości, czy rozwikłaniu spraw spadkowych. Notariusz obok doradcy podatkowego, księgowego i prawnika jest gwarantem bezpiecznego prowadzenia biznesu i majątkowych spraw rodzinnych. Jeśli jeszcze nie masz swojego notariusza, możesz go wyszukać na stronie internetowej Partnera „Subiektywnie o Finansach” – Izby Notarialnej w Warszawie.

WAŻNY DISCLAIMER: Pamiętaj, to nie są porady inwestycyjne, ani tym bardziej rekomendacje. Jestem tylko blogerem i dziennikarzem, nie mam licencji doradcy inwestycyjnego i nie mogę wydawać rekomendacji. Dzielę się po prostu swoim doświadczeniem i tylko tak to traktujcie. Twoje pieniądze to Twoje decyzje, a ja – o czym się już wielokrotnie przekonałem – nie jestem nieomylny, mimo ponad 20-letniego doświadczenia w inwestowaniu własnych pieniędzy. Weź to, proszę, pod uwagę, czytając ten i inne teksty o inwestowaniu.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

————

zdjęcie tytułowe: BarbacasCao/Pixabay