Analitycy spodziewają się, że spadek inflacji potrwa tylko do wiosny, a potem wróci ona do wyższych poziomów – być może nawet 6-7%. To fatalna wiadomość dla oszczędzających, którym inflacja – jak pokazują dane – zabrała najwięcej. Czy – skoro inflacja ma być przez lata powyżej celu NBP – to w tym czasie podatek Belki nie powinien być liczony od realnych, a nie od nominalnych zysków?

Wiele wskazuje na to, że obecna obniżka inflacji jest przejściowa, a z podwyższoną inflacją przyjdzie nam żyć jeszcze długo. Prawdopodobnie nie będzie to już dwucyfrowa inflacja, ale może być męcząca. Nie jesteśmy przyzwyczajeni do takiej inflacji, bo przez wiele lat cieszyliśmy się niemal zerowym wzrostem cen. To oznacza, że nie będzie łatwo, by odrobić straty z ostatnich lat wysokiej inflacji.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Myślę głównie o stratach wynikających ze spadku realnej wartości naszych wynagrodzeń oraz – co ważniejsze – oszczędności. Bo to właśnie w te dwie rzeczy uderza zawsze inflacja. Z ostatnio publikowanych danych wynika, że wynagrodzenia przynajmniej „odrobiły” już realną wartość sprzed inflacji. Nie ma się z czego cieszyć, bo to oznacza, że dziś możemy za swoje wynagrodzenia kupić tyle, ile dwa lata temu.

Trzeba pamiętać, że te statystyki dotyczące wynagrodzeń są nieco „fałszywe” w tym sensie, że opierają się na danych GUS, które dotyczą tylko wynagrodzeń w największych firmach. Z innych danych wiemy, że w małych firmach i w mikrofirmach wynagrodzenia są na poziomie niższym o 10-15% niż w dużych firmach. A więc nie można wykluczyć, że w całej gospodarce nie nastąpił nawet powrót realnej wartości wynagrodzeń do poziomu sprzed dwóch lat.

Ale z oszczędnościami jest jeszcze gorzej. Dane pokazują, że realna wartość tego, co zgromadziliśmy, by za te pieniądze później móc kupić więcej… jest dopiero w połowie drogi do odrobienia inflacyjnych strat. A więc odłożyliśmy konsumpcję na później po to, by te pieniądze były warte realnie więcej w późniejszym terminie, ale los nas za to ukarał. Te pieniądze „cofnęły się”, jeśli chodzi o ich realną wartość o 3-4 lata.

I grozi nam, że będzie bardzo trudno jeszcze przez sporo lat odrabiać te straty. Przy inflacji rzędu 5-6% walka o realny zysk z oszczędności jest możliwa chyba tylko na rynku kapitałowym, a więc za cenę wahliwości. Większość Polaków się na to nie pisze, bo albo nie mają wystarczających pieniędzy (ich oszczędności to jakieś 30 000 zł na czarną godzinę), albo nie mają zaufania do inwestowania w cokolwiek innego niż nieruchomości.

Podatek Belki tylko od realnych zysków?

Kiełkuje mi w głowie rewolucyjna myśl. Skoro już tak to ma wyglądać, to może czas na zmianę podejścia do opodatkowania oszczędności? Skoro przy wysokiej inflacji (przekraczającej 5% w skali roku) emeryci mają mieć dodatkową waloryzację swoich świadczeń, to dlaczego oszczędzający przy inflacji przekraczającej 5% rocznie nie mogliby mieć jakiejś specjalnej ulgi w podatku Belki? Ministerstwo Finansów w lutym ma ogłosić zmiany w opodatkowaniu zysku kapitałowego. A gdyby tak podatek Belki był od realnych zysków?

Miałoby to dwie zalety. Pierwsza polega na tym, że dałoby to oszczędzającym szansę na realny wzrost wartości oszczędności, a więc na powolne odrabianie strat, które przyniosła inflacja w poprzednich trzech latach. Drugą zaletą byłoby to, że władza byłaby bardziej mobilizowana do tego, by walczyć z inflacją, bo od tego zależałyby nie tylko wydatki na emerytury, ale też wpływy z podatku Belki.

Ten drugi czynnik byłby jednak dość iluzoryczny, bo inflacja jest dla rządu per saldo dobra. Zwiększa przychody z podatku VAT, a także z podatku PIT i są to liczby znacznie większe niż to, co rząd może uzyskać albo stracić z powodu manewrów przy podatku Belki. Z ostatnich informacji, które z Ministerstwa Finansów wycisnął ekonomista Rafał Mundry, wynika, że w 2023 r. to było niecałe 10 mld zł.

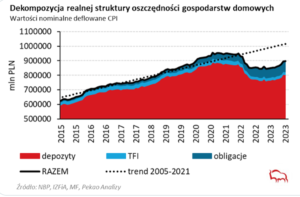

Sprawdziłem, od kiedy depozyty przynoszą realne straty. A więc od kiedy Polacy płacą podatek od tego, że są frajerami, bo zamiast od razu wydać wszystkie pieniądze, lokują je w bankach na procent. Z poniższej ilustracji przygotowanej przez naszego subiektywnego infografika wynika, że ten patologiczny stan trwa już od dość dawna.

Zapewne teraz na dwa, trzy miesiące oprocentowanie realne depozytów wyjdzie na plus (choć i to nie jest pewne, bo z wyliczeń Maćka Bednarka wynika, że banki dość szybko tną oprocentowanie), ale zapewne będzie to tylko najwyżej dwumiesięczna odmiana.

A co z zyskami z rynku kapitałowego?

Oczywiście gdyby zasada pobierania podatku Belki tylko od realnych zysków (w sytuacji, gdyby inflacja przekroczyła np. 5% rocznie) została wprowadzona, to mogłaby dotyczyć również inwestycji na rynku kapitałowym, choć w przypadku zakupów akcji, udziałów funduszy inwestycyjnych lub ETF-ów kwestia podatku ma mniejsze znaczenie dla ostatecznego wyniku niż w przypadku bezpiecznych depozytów bankowych. Jeśli zarobek wynosi 10-20% rocznie, to nawet odcięcie podatku Belki nie jest dużym problemem. A czasem wynosi 20%… dziennie.

Ale być może byłby to pewien sposób na zachęcenie posiadaczy oszczędności do inwestowania? Co prawda w przypadku straty podatek nie ma znaczenia (więc z tego punktu widzenia ewentualne zwolnienie z „belkowego” nie zmniejsza kosztów wahliwości), ale w przypadku stosunkowo niewielkich zysków byłaby to dodatkowa „nagroda” za podjęcie ryzyka. Co myślicie o takim pomyśle?

Jest jeden, ale za to bardzo silny argument przeciwko takiemu postawieniu sprawy. Skoro przy wysokiej inflacji ludzie nie posiadający oszczędności płacą „podatek inflacyjny” w postaci spadku wartości swoich wynagrodzeń, to dlaczego mieliby go nie płacić zamożni ludzie, którzy zgromadzili oszczędności i potrafią je skutecznie pomnażać? Czy to nie byłoby uprzywilejowanie najzamożniejszych? Bardzom ciekaw Waszych opinii w tej sprawie.

Posłuchaj też podcastu. Gościem Macieja Samcika jest Marcin Ciechoński z Saxo Banku. Typowy polski inwestor zawsze był mocno przywiązany do inwestycji oferowanych przez polski rynek. Ale ten obraz przestaje być aktualny. Coraz więcej polskich inwestorów szuka inwestycyjnych okazji za granicą. Jak rozsądnie wyjść z inwestycjami poza Polskę, jak może w tym pomóc bank i jak rozliczyć podatki z inwestycji zagranicznych? Przewodnikiem po tym temacie i gościem 196. odcinka „Finansowych Sensacji Tygodnia” jest Marcin Ciechoński z Saxo Banku. Do posłuchania zaprasza Maciek Samcik

————

MYŚLISZ O WŁASNYM MIESZKANIU? MACIEJ SAMCIK POLECA:

>>> Oszczędzaj na wkład własny na mieszkanie w funduszach TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze – np. na wkład własny do własnego mieszkania – przez internet, kliknij ten link i wpisz kod promocyjny „MSAMCIK2023”.

>>> Kredyt na mieszkanie o stałym oprocentowaniu przez 10 lat sprawdź w BNP PARIBAS. To bank oferujący pieniądze na nieruchomości w sposób wygodny, bezpieczny i odpowiedzialny. „Subiektywnie o Finansach” wspólnie z nim edukuje Was jak pożyczać pieniądze na mieszkanie tak, by były inwestycją. Szczegóły bezpiecznego kredytu o stałym oprocentowaniu nawet przez 10 lat w BNP PARIBAS BANK POLSKA sprawdź tutaj.

————

RANKING LOKAT – GDZIE DOSTANIESZ NAJLEPSZY PROCENT?

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” na stronie głównej www.subiektywnieofinansach.pl. Zacznij zarabiać w bankach!:

>>> Tutaj ranking najwyżej oprocentowanych depozytów

>>> Tutaj ranking najlepszych kont oszczędnościowych

>>> Tutaj ranking najlepszych kart kredytowych dla konsumentów

>>> Tutaj ranking najlepszych bankowych kont osobistych

>>> Tutaj ranking najlepszych kont dla małej firmy

————

zdjęcie tytułowe: Maciej Bednarek