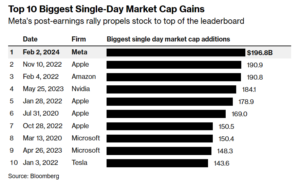

Prawie 200 mld dolarów wzrostu wartości podczas jednej tylko sesji giełdowej i 20-procentowy wystrzał ceny jednej z największych spółek świata w kilka godzin – nigdy w historii rynku kapitałowego coś takiego się nie zdarzyło. Czy gigantyczny wzrost wartości Meta Platforms – właściciela Facebooka – jest kolejnym dowodem na to, że sztuczna inteligencja scentralizuje zarabianie pieniędzy na świecie czy symptomem bańki spekulacyjnej i sygnałem, że czas wiać z rynku akcji, bo zaczęło się grube wariactwo?

Portale internetowe prześcigają się w wyliczaniach, o ile wzrosło bogactwo Marka Zuckerberga, szefa Meta Platforms, pomiędzy piątkowym śniadaniem a obiadem. Ponieważ Zuckerberg wciąż posiada 350 mln akcji Meta (będąc mniejszościowym udziałowcem spółki), to wzrost ceny tych akcji o 80 dolarów za sztukę przekłada się na wzrost jego majątku o jakieś 28 mld dolarów.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ale oczywiście głównymi beneficjentami wzrostu cen akcji Meta są klienci funduszy inwestycyjnych i ETF-ów, bo to z nich w dużej mierze składa się akcjonariat technologicznej firmy (podobnie jak innych wielkich spółek z USA). Vanguard ma 16% akcji Meta Platforms, Fidelity kontroluje 4,6%, State Street prawie 3,8%, a Black Rock ponad 2,3%. A z kolei ich właścicielami są zwykli Amerykanie inwestujący w akcje swoje oszczędności emerytalne.

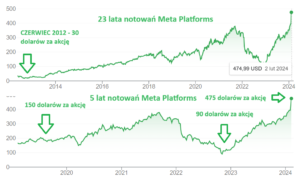

Piątkowy wzrost akcji Meta Platforms z 395 dolarów do 475 dolarów za sztukę był największym jednodniowym wystrzałem wartości jakiejkolwiek spółki giełdowej w historii rynków. W podobnej, lecz mniejszej skali zyskiwały kilka lat temu Apple (po fantastycznym debiucie kolejnego iPhone’a), Nvidia (na fali boomu czipowego) oraz Amazon (gdy okazało się, że pandemia zamknęła wszystkie stacjonarne sklepy). Ale właściciel Facebooka przebił sufit (tak wynika z danych Bloomberga).

Właściciel Facebooka nie jest jedyną spółką technologiczną, która pozytywnie zaskoczyła inwestorów wynikami. Przeczytaj w Homodigital.pl: BigTech w końcu zachwyca. Meta i Amazon przebiły oczekiwania rynku i pokazały ogromne zyski.

Czytaj też: A co na to wszystko Apple? Też wreszcie rośnie, ale nie wiadomo na jak długo mu starczy poweru. Jakie problemy ma najcenniejsza marka świata?

Brzydkie kaczątko świata technologii zostało pięknym łabędziem

Co tam się zadziało? Przecież jeszcze dwa-trzy lata temu Facebook był „brzydkim kaczątkiem” branży technologicznej. Między jesienią 2021 r. a jesienią 2022 r. kurs jego akcji spadł z 370 dolarów do… 90 dolarów. A więc aż o trzy czwarte! W takim stopniu na wartości tracą spółki, którym kończy się biznes, albo które przeinwestowały i są w czarnej… dziurze.

Facebook umoczył kilkadziesiąt miliardów dolarów w snach o budowie metawersum (może jeszcze kiedyś na tym wygra, ale po zakończeniu pandemii ludzie znów bardziej polubili życie w realu), a wysokie stopy procentowe i inflacja zaczęły dusić przychody Meta z reklam na Facebooku, Instagramie i Messengerze – które stanowią niemal całość przychodów Meta Platforms.

Ale Zuckerberg zareagował prawidłowo: ogłosił zmniejszenie nakładów na metawersum, drastyczne cięcia zatrudnienia (pracę stracił więcej niż co piąty pracownik technologicznego koncernu) i obniżył ceny reklam na Facebooku. I teraz zaczyna to przynosić efekty. Z podanych właśnie wyników finansowych za 2023 r. wychodzi, że przychody Meta ze 116 mld dolarów w 2022 r. wyskoczyły do 135 mld dolarów, co – przy niemal niezmienionych kosztach wynoszących 88 mld dolarów – zapewniło firmie godny wzrost rentowności.

Meta zanotowała gigantyczny wzrost 28% tzw. impresji z emitowanych reklam (a klienci płacą właśnie za to „dotarcie” do użytkownika). Co prawda ceny reklam w skali roku spadły o 9%, ale dzięki temu Meta systematycznie przejmuje reklamowy tort od tradycyjnych mediów i coraz skuteczniej rywalizuje o pieniądze marketingowe z Google i jego spółką zależną Youtube. Na Facebooku przynajmniej raz w miesiącu jest 3,07 mld ludzi (co oznacza wzrost w porównaniu z poprzednim rokiem o 100 mln – wieści o rychłej śmierci Facebooka są chyba przesadzone).

Zysk netto Meta Platforms z poziomu 23,2 mld dolarów w poprzednim roku wystrzelił do 39,1 mld dolarów, co oznacza wzrost zysku przypadającego na każdą akcję z 8,6 dolarów do aż 14,9 dolarów. Już samo to podnosi wyceny spółek, a Facebook ogłosił jeszcze, że po raz pierwszy w historii zacznie wypłacać kwartalne dywidendy po pół dolara za akcję. Firmy technologiczne z reguły nie wypłacają dywidend, lecz inwestują w rozwój.

Nakłady inwestycyjne Meta w 2023 r. wyniosły 28 mld dolarów, a w 2024 r. wyniosą 30-36 mld dolarów, ale firma ma tak mocne finanse, że może sobie pozwolić na połączenie inwestycji i rozdawania zysków inwestorom. Mark Zuckerberg z posiadanych akcji przez rok zgarnie 700 mln dolarów w dywidendzie. Meta będzie też wykorzystywać zarabiane pieniądze na wykup własnych akcji, co zmniejszy ich liczbę i powiększy zysk przypadający na pojedynczą akcję. Na tę – nomen omen – akcję Meta przeznaczy 50 mld dolarów.

Meta Platforms: sztuczna inteligencja ich ozłoci?

I tym sposobem firma, która jeszcze trzy lata temu doznała największego w historii rynków kapitałowych „zniszczenia wartości” (nawet Tesla Elona Muska nie zanotowała takiej przeceny po którejkolwiek z jego głupkowatych wypowiedzi), teraz notuje największe w historii wzrosty wartości. Ale chyba to nie tylko kwestia odrodzenia nadziei na wzrost zysków reklamowych o tym zdecydował. Inwestorzy chyba obstawiają, że to Meta będzie największym beneficjentem rewolucji sztucznej inteligencji.

Meta agresywnie wydaje pieniądze na rozwój sztucznej inteligencji, w tym na generatywną sztuczną inteligencję, ale także wykłada miliardy dolarów na technologie działające obok niej, które pomagają zasilać media społecznościowe treściami lepiej dopasowanymi do odbiorców i ulepszać targetowanie reklam. Analitycy są zachwyceni i podbijają wyceny akcji.

Ken Gawrelski z banku Wells Fargo w najnowszej analizie wycenia akcje Meta Platforms na 536 dolarów (a przypomnę, że przed chwilą kosztowały 395 dolarów, teraz kosztują 475 dolarów). Analityk podkreśla coraz szybszy wzrost udziału Meta w rynku reklamowym i odbieranie rynku Google’owi. Gawrelski wierzy, że inwestycje Meta w sztuczną inteligencję zwiększą mnożniki wyceny firmy poprzez stworzenie nowych możliwości zaangażowania użytkowników i monetyzacji ich uwagi.

I nie jest to wcale najbardziej entuzjastyczna wycena akcji Meta. W innym nowym raporcie pochodzącym z rynku japońskiego mniej znana firma inwestycyjna Mizuho Securities wyznacza ceną docelową akcji Meta na 575 dolarów, czyli jeszcze o 100 dolarów wyżej niż wynosi obecna, po historycznym wystrzale.

Niewykluczone, że analitycy zwariowali. Meta Platforms nie zmieniła na razie istoty swojego działania – jej przychody w 95% powstają na rynku reklamowym, bardzo podatnym na wahania koniunktury oraz na konkurencję. Owszem, działa w najbardziej przyszłościowej części tego rynku, ale 475 dolarów wyceny każdej akcji, na którą przypada 15 dolarów zysku i 2 dolary rocznej dywidendy to chyba lekka przesada.

Zwłaszcza że Meta ma coraz większe kłopoty z regulatorami. Nie można mieć nadziei, że świat pozwoli, by już małe dzieci uzależniały się od mediów społecznościowych. W Ameryce poważnie myśli się o ograniczaniu dostępu do mediów społecznościowych nieletnim. Będą rosły kary za udostępnianie przez social media niewłaściwych treści. Im większa jest Meta, tym większe jest ryzyko, że będzie miała postępowania antymonopolowe. I że będzie jej trudno zwiększać liczbę użytkowników. A przecież wzrost przychodów przez kolejną dekadę jest już w cenie akcji koncernu.

Zuckerberg będzie rządził światem dzięki naszym fotkom i filmikom

A może jednak analitycy nie zwariowali? Wycena właściciela Facebooka nie musi być szalona przy założeniu, że to on zgarnie największe pieniądze dzięki rewolucji sztucznej inteligencji. Czy może skuteczniej wykorzystać AI do oferowania swoim użytkownikom oraz reklamodawcom lepiej dopasowanych, a więc i coraz droższych usług?

Zuckerberg ostatnio w jednym z wywiadów przyznał, że sztuczna inteligencja bardzo szybko stała się niezwykle konkurencyjną dziedziną, a Meta musi stawić czoła ostrej konkurencji ze strony OpenAI (twórców ChatGPT), Microsoftu i Google. Zuckerberg ma nad konkurentami (do których chyba trzeba też zaliczyć Apple) jedną wielką przewagę. To fakt, że miliardy ludzi na całym świecie zrezygnowały już ze swoich danych w postaci postów, komentarzy, zdjęć i filmów umieszczonych na platformach Meta, w tym na Facebooku i Instagramie.

„Na Facebooku i Instagramie znajdują się setki miliardów publicznie udostępnianych obrazów i dziesiątki miliardów publicznych filmów, co według naszych szacunków jest większym zasobem niż zbiór danych Common Crawl, na których „uczą” się konkurencyjne modele sztucznej inteligencji. Ludzie udostępniają nam dużą liczbę publicznych postów tekstowych i w komentarzach”

– wyznał Zuck. Odniesienie do Common Crawl – współdzielonego zbioru danych, który przez lata nieustannie gromadził zasoby z sieci internetowej – jest prawdopodobnie przytykiem do OpenAI (ChatGPT był „przeszkolony” właśnie na Common Crawl oraz Wikipedii, i linkach Reddit. OpenAI nie upubliczniło źródeł szkoleniowych dla swojego najnowszego modelu, czyli GPT-4. Nie wiadomo też na czym „uczy” się sztuczna inteligencja Google.

Wydawało się, że Meta została w tyle w stosunku do Microsoftu (jest inwestorem w OpenAI) czy Google, jeśli chodzi o wykorzystanie sztucznej inteligencji, ale może błyskawicznie dogonić i przegonić konkurentów. Meta przyznała już w zeszłym roku, że wykorzystywała publiczne posty (podobno tylko publiczne, a nie prywatne wiadomości użytkowników) do szkolenia swojego asystenta Meta AI.

Meta pracuje też nad AGI (sztuczną inteligencją ogólnego zastosowania) i obiecuje, że uczyni ją dostępną dla wszystkich, czyli że opublikuje cały model ze wszystkimi jego parametrami. To w ogóle możliwe? Jak to rozumieć?

Generatywna sztuczna inteligencja to „zabawa”, w której biorą udział tylko amerykańskie BigTechy? Wcale nie, oto europejskie sukcesy w wykorzystywaniu sztucznej inteligencji.

Przeczytaj też o metaverse crime: w świecie wirtualnym są zarówno dobrzy, jak i źli ludzie

Władcy świata: Meta Platforms posiądzie władzę nad nami dzięki AI?

Wygląda na to, że to my, użytkownicy Facebooka i Instagrama, wstawiając tam posty, swoje nagie fotki z wanny oraz inne cenne zasoby, daliśmy Markowi Zuckerbergowi za zupełną darmochę Świętego Graala, który może go wynieść do roli króla sztucznej inteligencji. To duże zagrożenie. Już wynalezienie Internetu spowodowało, że internetowa część rynku reklamowego została przejęta przez kilka amerykańskich korporacji cyfrowych.

A sztuczna inteligencja to nie tylko internet, ona będzie też „działała offline”. Ten, kto tutaj wygra, może przejąć władzę nad światem – będzie lepiej wiedział jakich usług potrzebujemy i szybciej je dostarczał. Zdaje się, że inwestorzy obstawiają, że jednym z władców świata będzie Mark Zuckerberg. Pytanie brzmi: czy boleśnie się mylą i stracą na tym setki miliardów dolarów czy mają rację – przy tym założeniu akcje Meta są po prostu bezcenne.

Jeśli też chcesz inwestować w spółki „żyjące” ze sztucznej inteligencji to zerknij na ten fundusz inwestycyjny. On nie tylko inwestuje w sztuczną inteligencję, on wykorzystuje sztuczną inteligencję do inwestowania. Inwestowanie w branże przyszłości. Oni przekonują, że potrafią wybrać perełki. Jak to robią?

Myślisz, że nie umiesz zainwestować pieniędzy w Meta i inne koncerny technologiczne? Sprawdź to rozwiązanie. Dlaczego nie inwestujesz? „Bo to za trudne i nie wiem, co wybrać” – odpowiadają Polacy. Plany Inwestycyjne od XTB pozwalają prosto zainwestować w ETF-y, które mają akcje Meta Platforms i nie tylko.

Dlaczego Ameryka może na kolejne dekady uzyskać dominację nad światem? Rozmowa o szansach i ryzykach dla Ameryki i największych amerykańskich spółek z Rafałem Grzeszykiem oraz Karolem Paczuskim, zarządzającymi funduszami inwestycyjnymi UNIQA lokującymi kapitał polskich klientów w USA.

Jak lokować pieniądze w 2024 r.? Akcje czy obligacje? Dolar czy euro? Ameryka czy emerging markets? Jak inwestować w zmiany demograficzne, OZE i AI? Zapraszam do przeczytania rozmowy z Jerzym Nikorowskim z Biura Maklerskiego BNP Paribas.

A jak kupić najbezpieczniejsze (podobno) papiery wartościowe świata, czyli amerykańskie obligacje? I zarabiać na potędze Ameryki oraz jej waluty? Zapraszam do poradnika o tym, jak ja to robię.

zdjęcie tytułowe: Pixabay/AI