W bazie BIK można uzyskać już nie tylko dane o sobie, ale też o swych kontrahentach. I to nie tylko z banków, ale też od innych usługodawców. Kupiłem sobie nowy pakiet usług BIK. Tanio nie było. A czy było warto?

Żyjemy w czasach, gdy największym zagrożeniem dla nas jest kradzież tożsamości, a nie pieniędzy. Zaś największym atutem – jestem o tym głęboko przekonany – powoli staje się dobra reputacja. Dziś jeszcze tego nie widać, ale im dalej będziemy się zagłębiać w XXI wiek, tym więcej będzie krążyło o nas informacji w świecie cyfrowym. I tym łatwiej będzie można nas „wybadać”.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Słabość tej sytuacji polega na tym, że „oni” – banki, firmy ubezpieczeniowe, telekomy, usługodawcy – dzięki nowym technologiom będą o nas wiedziały coraz więcej, a my będziemy stawać się coraz bardziej bezbronni (nota bene spowoduje to odpływ ludzi z mediów społecznościowych, gdzie dziś trwa wyścig kto się bardziej obnaży).

Na szczęście są sposoby na zmniejszenie tej nierównowagi. Jednym z nich jest sprawdzanie co „oni” o nas wiedzą. Na rynku bankowym jest to łatwe – zarówno Biuro Informacji Kredytowej (BIK), jak i Krajowy Rejestr Długów udostępniają konsumentom swoje bazy na zbliżonych zasadach, co bankom i firmom.

Czytaj też: Czy da się za pieniądze „wyczyścić” BIK? Sprawdziłem i…

Teraz na koncie w BIK wieści nie tylko z banków

Kilka dni temu BIK oficjalnie uruchomił nowe usługi. Można „kupić” więcej wiedzy na swój temat i to podanej w bardziej przystępny sposób. Oczywiście nie byłbym sobą, gdybym natychmiast nie przetestował nowych usług BIK na własnych, prywatnych pieniądzach. Mam już wykupiony pakiet w „starym” portalu BIK i po przejściu na nowy łudziłem się, że moje usługi pozostaną aktywne, ale nic z tego.

Od razu ciekawostka: w nowej wersji portalu można obok profilu konsumenckiego stworzyć firmowy (jeśli ktoś ma firmę). Podaje się tylko NIP, a system sam zasysa wszystkie dane z ewidencji CEIDG. Dzięki temu można w jednym miejscu sprawdzić wiarygodność swoją i swojej firmy. Przełączanie między profilami odbywa się jednym kliknięciem.

Założyłem więc sobie profil osobisty i firmowy i zacząłem się bawić. Poprzednia „siatka usług” BIK była niezbyt zrozumiała, a jej cennik mocno nieprzejrzysty. Trudno było się zorientować czym różnią się między sobą poszczególne pakiety, a jedyną prostą do ogarnięcia usługą były Alerty BIK, czyli usługa informowania przez SMS-a o przypadkach interesowania się banków naszą osobą.

Nie przegap nowych tekstów z „Subiektywnie o finansach„, zapisz się na newsletter i odbierz zestaw praktycznych poradników, w tym przegląd najlepszych kont bankowych ułatwiających oszczędzanie

Za 99 zł dowiesz się co o tobie wiedzą. A za 199 zł – co wiedzą o twojej firmie

W nowej odsłonie BIK oferuje trzy rodzaje usług: Raport BIK, Wskaźnik BIK, Alerty BIK oraz możliwość zastrzeżenia dokumentu tożsamości. Wszystkie usługi można kupić w pakiecie za 99 zł rocznie (lub 199 zł rocznie w nieco bogatszej wersji dla przedsiębiorców), albo na sztuki.

Co ciekawe BIK 2.0 pozwala nie tylko monitorować własne „osiągi”, ale też zapytać o wybranego kontrahenta. I to już zaczyna być ciekawe. Sprawdzenie wiarygodności firmy, której powierzam pieniądze albo człowieka któremu wynajmuję mieszkanie – to jest naprawdę może przydać.

Wziąłem – jako klient prywatny, konsument – dostęp do najbardziej wypasionego pakietu, w którym jest możliwość wygenerowania w ciągu roku dwunastu Raportów BIK na swój temat oraz trwający przez rok monitoring mojej własnej wiarygodności płatniczej za pomocą usług Wskaźnik BIK oraz Alerty BIK. Tanio nie było, a czy warto się szarpnąć i wydać tę stówkę, żeby profesjonalne jury oceniło obiektywnie moją zajebi… zajefajność?

Przede wszystkim – to duża różnica w stosunku do poprzednich wersji serwisu – zarówno płatność, jak i uzyskanie dostępu do bazy danych przebiegły bardzo sympatycznie. Złośliwy ze mnie typ, więc celowo przeprowadziłem zakup poza standardowymi godzinami działania systemów bankowych, późnym wieczorem. Zwykle w takich okolicznościach wszystko się wieszało, ale tym razem w ciągu kilkudziesięciu sekund – i to razem z płatnością online – uzyskałem dostęp do swojej oceny.

Czytaj też: Bank przez kilka lat publikował fałszywe dane w BIK. Kara? 3000 zł

Ładniejsza „cenzurka” od BIK czyli raport o rapocie

W odróżnieniu od poprzednich wersji tym razem Raport BIK jest ładny i przejrzysty. Zawartość informacyjna mniej więcej ta sama, ale podana w innym układzie. Rdzeniem Raportu BIK jest oczywiście ocena punktowa. BIK-owcy – być nauczeni poprzednimi doświadczeniami (rodzajów raportów jest kilka i zdarzało się, że klient dostawał inną punktację do ręki, niż ta, którą otrzymywał bank) – wystawiają teraz procentową ocenę – od zera do stu. I pokazują ją graficznie na czymś w rodzaju zegara.

Czytaj też: Wszystko jest względne, ale że aż tak? BIK podał klientce zupełnie inną jej ocenę, niż bankowi

W moim przypadku jest to obecnie 72/100, co obrazuje straty na wiarygodności, jakie ponoszę testując dla Was różne usługi (zbyt intensywne występowanie o kredyty nie służy wzrostowi wiarygodności płatniczej) oraz sprawdzając – niestety na własnych pieniądzach i PESEL-u 😉 – w jaki sposób banki zachowują się w stosunku do klientów, którzy nie mieszczą się w terminach spłat.

Poniżej oceny punktowej jest lista obecnych zobowiązań – w podziale na rodzaje zadłużenia (kredyt hipoteczny, karty kredytowe, kredyt odnawialny itp.), ich liczbę, kwotę wyjściową oraz z obecną kwotą do spłaty. Jest też oszacowanie w jakim stopniu dane zadłużenia są już spłacone. A na koniec – to chyba najciekawsze – jest informacja o bieżącym statusie kredytów (czyli jak spłaciłem ostatnią ratę) jak również o najgorszej historycznej płatności (czyli w jakie opóźnienie wpadłem w swojej całej historii danego rodzaju zobowiązań).

W Raporcie BIK są oczywiście również nie tylko agregaty, ale też detaliczne wieści o moich wszystkich kredytach, rozbite na poszczególne zobowiązania (domyślnie to menu jest zwinięte dla lepszej przejrzystości raportu, ale można sobie rozwinąć i przeanalizować każdy z zaciągniętych kredytów).

W raporcie mam też informacje o tym czy w bliźniaczej firmie BIG Infomonitor (to baza danych pozabankowych) znajdują się jakieś informacje o nie spłaconych przeze mnie długach – np. mandatach, rachunkach za telefon, czy kablówkę. Oraz czy w BIG Infononitor są jakieś pochwały pod moim adresem (w biurach informacji gospodarczej niektórzy usługodawcy zawierają tzw. informacje pozytywne, czyli o tym, iż dany klient np. spłaca zawsze w terminie swoje zobowiązania).

Mogę też wyświetlić informację kto o mnie pytał w BIG Infomonitor (znalazłem np. wiadomość o tym, że moją wiarygodnością płatniczą interesowała się wypożyczalnia samochodów, która przez kilka dni obsługiwała mnie podczas jakichś przygód wakacyjnych). Taka wiedza się może przydać, bo zapytania w BIG-ach czasem świadczą o pewnej nieufności instytucji do klienta.

Czy warto mieć Wskaźnik i Alerty?

Tyle o Raporcie BIK. Ogólnie rzecz ujmując – fajna zabawka, choć cenowo dość wymagająca. A pozostałe składowe pakietu za 99 zł? Alerty BIK to ta sama usługa co zawsze. Otrzymuję na stronie BIK – a także SMS-em lub powiadomieniem push – informację jeśli jakiś bank odpyta bazę BIK na mój temat. Mamy tu klasyczną funkcję kontrwywiadowczą. Jeśli ktoś pyta, to znaczy, że ma interes. Albo że moja tożsamość została skradziona i ktoś się pode mnie podszywa.

Wskaźnik BIK – czyli informacja na temat bieżącego statusu klienta – jest niespecjalnie przydatny, bo ma tylko trzy „warianty” – zielony (płacę bez opóźnień), żółty (mam opóźnienia w spłatach do 30 dni) lub czerwony (mam większe opóźnienia w spłacie). Owszem, to się czasem może przydać, ale zwykle wierzyciele i tak dość szybko informują o tym, że nie zapłaciliśmy jakiegoś rachunku, więc bez Wskaźnika BIK z pewnością mógłbym jakoś żyć.

Tak jak wspomniałem, każdą usługę można kupić z osobna, niekoniecznie w pakiecie rocznym za 99 zł. Raport BIK w wersji „o mnie” kosztuje jednorazowo 39 zł (a z dostępem przez trzy miesiące – 78 zł). Pojedyncza usługa Wskaźnik lub Alerty (z ważnością przez rok) kosztuje 24 zł. Jeśli chodzi o Alerty BIK to jest to dobra cena (polecam każdemu mieć tę usługę), zaś jeśli chodzi o Wskaźnik BIK – nie dałbym za nią aż 24 zł (chociaż z drugiej strony to tylko dwa zeta miesięcznie…)

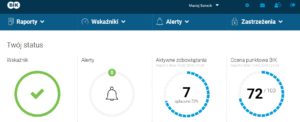

Najfajniejsze w tym całym interesie jest to, że już po zalogowaniu (ciut upierdliwym, bo trzeba podać login, hasło i trzy losowo wybrane cyfry z numeru PESEL) dostaję ekran ze wszystkimi najważniejszymi danymi o sobie. A więc Wskaźnik BIK, spis aktualnych Alertów BIK (jeśli ktoś o mnie pytał), listę aktywnych zobowiązań i stopień ich spłacenia (w skali od 1 do 100) oraz ocenę punktową BIK (również w skali od 1 do 100)

Prześwietlenie kontrahenta też jest fajnym narzędziem. Jedyne co muszę wiedzieć o firmie to znać jej NIP. Raport BIK o wybranym przeze mnie podmiocie kosztuje 24 zł, czyli nie jest to jakiś wielki wydatek biorąc pod uwagę, że za te pieniądze mogę sprawdzić co delikwent ukrywa pod kołderką. Wskaźnik BIK to wydatek 24 zł przez rok (ale – jak rzekłem wyżej – ta usługa w ogóle do mnie nie przemawia), zaś Alerty na temat zewnętrzego podmiotu to 29 zł za roczny dostęp.

Mając wykupiony pakiet dla klienta indywidualnego za 99 zł mam zniżki na niektóre dodatkowe usługi. Np. gdy skończą mi się możliwości generowania raportów (można ich wziąć dwanaście w ciągu roku), to kolejne mogę kupować za 19 zł. A pakiet trzech raportów – za 57 zł. Wydaje mi się, że to mało prawdopodobne, bym potrzebował aż tak często aktualizować wiedzę na temat mojej wiarygodności.

A może wziąć… informację ustawową?

O ile nie mam wątpliwości, że każdy aktywny finansowo obywatel powinien mieć wykupioną usługę Alerty BIK, o tyle kwestia przelicznika ceny do wartości w przypadku Raportu BIK – czyli najważniejszej pod względem zawartości informacyjnej usługi BIK – jest jużdo Waszej indywidualnej oceny. Pojedynczy raport kosztuje 39 zł, zaś pakiet roczny z usługami dodatkowymi – wspomniane wyżej 99 zł.

Trzeba pamiętać o tym, że BIK ma obowiązek udostępniać każdemu z nas za darmo tzw. informację ustawową. Zgodnie z ustawą taki raport mogę pobrać nie częściej niż raz na sześć miesięcy. Mogę go zamówić online, tak jak wszystkie komercyjne usługi, ale BIK ma do 30 dni na realizację zamówienia. Długo.

Oczywiście na stronie głównej serwisu konsumenckiego BIK nie ma zakładki „Informacja ustawowa”, bo to mogłoby zmniejszyć determinację konsumentów do zakupu komercyjnych usług. Żeby dostać się do zakładki z informacjami o informacji ustawowej trzeba kliknąć ikonkę z ustawieniami konta.

Jeśli komuś nie zależy na czasie, a chce zaoszczędzić 39 zł i jednak się czegoś o sobie dowiedzieć, to może zarejestrować się na stronie BIK (będzie potrzebnych trochę danych i skan dowodu osobistego) i wystąpić o informację ustawową. Nie będzie ani ładna, ani przyjaźnie podana, ale zawartość informacyjna (może poza punktacją scoringową BIK i Alertami) o statusie wszstkich zobowiązań na pewno się tam znajdzie.

Niezależnie od tego z której ścieżki dotarcia do danych na swój temat skorzystacie, zachęcam po pierwsze do budowania swojej wiarygodności płatniczej, a po drugie do monitorowania co o Was wiedzą inni. W XXI wieku jak na wojnie, bez kontrwywiadu ani rusz.