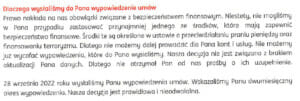

Bank wypowiedział klientowi umowę rachunku ze względu na to, że nie mógł zastosować wobec niego „środków bezpieczeństwa finansowego”. Klient nic nie rozumie i pyta: „Ale o co chodzi?”. Bank odpowiada: „Nie możemy powiedzieć, tajemnica”. Klient się zdenerwował i poszedł do sądu. Sędzia podrapał się w głowę i wydał… zabezpieczenie powództwa. Co na to bank?

To nie jest nic przyjemnego, gdy bank wypowiada umowę rachunku i nie chce już pośredniczyć w naszych transakcjach. Konsekwencje są oczywiście dużo bardziej doniosłe niż konieczność wybrania nowego banku i założenia w nim nowego konta osobistego. Zdarza się, że do tego istniejącego mamy podpiętych licznych kontrahentów (których trzeba poinformować o tym, że nasze konto przestało działać) oraz że są do niego przypisane jakieś debety albo linie kredytowe (które trzeba natychmiast spłacić).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Do tego oczywiście dochodzi konieczność zabezpieczenia historii rachunku z możliwie jak najdłuższego okresu. Jeśli miałem w danym banku rachunek od 20 lat, to w przypadku konieczności odtworzenia dowolnej transakcji sprzed lat nie ma z tym najmniejszego problemu. Odchodząc z banku – dobrowolnie czy przymusowo – trzeba tę całą historię zabezpieczyć, najlepiej w formie zarówno papierowej, jak i elektronicznej.

Ostatnio coraz częściej dostaję od czytelników listy z opisami sytuacji mrożących krew w żyłach. Banki informują, że niestety ze względu na niemożność zastosowania „środków ochrony finansowej” muszą rozwiązać umowy o prowadzenie rachunków, bo taki mają obowiązek związany z regulacjami KYC („poznaj swojego klienta”) oraz AML (ustawy przeciwko praniu pieniędzy). W takiej właśnie sprawie napisał jeden z moich czytelników.

„W ostatnim czasie wśród moich znajomych zaczynają się dziać dziwne akcje z wypowiadaniem rachunków przez banki – króluje ING, mBank oraz Santander. Zazwyczaj powód jest taki sam – ustawa o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. Mocne słowa i mocne podejrzenia, aczkolwiek niemające się nijak do rzeczywistości. Podobna sytuacja spotkała też mnie. Na moje liczne pytania o to, która transakcja była powodem podejrzeń banku, uzyskałem informację, że nic mi nie powiedzą.”

Rzeczywiście, w przekazanym klientowi komunikacie nie ma żadnych szczegółów. Bank uspokaja klienta tylko, iż nie chodzi o żadne braki w danych, dlatego klient nie dostał powiadomienia ani prośby o dostarczenie dokumentów. Mowa jest tylko o braku możliwości zastosowania środków bezpieczeństwa finansowego, bez wytłumaczenia, o co chodzi.

Trudno na podstawie takiej informacji cokolwiek powiedzieć o powodach takiego działania banku. Wydaje się, że klientowi należałoby się jakieś wyjaśnienie. Bohater tej historii go nie dostał, więc się zdenerwował. I to jak!

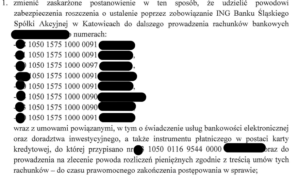

„Postanowiłem złożyć pozew, a w ramach tego pozwu poprosić o zabezpieczenie w postaci utrzymania możliwości obsługi rachunków do momentu prawomocnego zakończenia mojego sporu z bankiem. Sąd wyraził na to zgodę i zabezpieczył moje roszczenia oraz nakazał bankowi dalsze prowadzenie rachunków. Problem w tym, że konta zostały zamknięte w 2022 r., a od momentu sądowego postanowienia wszyscy w banku nabrali wody w usta. Moi doradcy w placówce mówią, że już nie są moimi doradcami, w oddziale nikt nic nie wie i sami nie wiedzą, jak technicznie przywrócić konta.”

Przyznacie, że sytuacja jest precedensowa. Niestety w ING nie odpowiedziano na moje pytania dotyczące tej sprawy, więc nie jestem w stanie ocenić, na ile wykonalne byłoby „przywrócenie” zlikwidowanych rachunków klienta, a na ile są już one „zniknęte” na stałe, aczkolwiek wydaje mi się, że gdzie jak gdzie, ale w banku nic nie znika „na stałe”. Skoro czytelnicy informują mnie, że po wielu latach od likwidacji konta w jakimś banku nadal otrzymują jakieś informacje z nim związane…

Zapewne nie zdarza się często, że sąd każe przywrócić rachunki, które zostały wypowiedziane w oparciu o ustawę o przeciwdziałaniu terroryzmu i praniu brudnych pieniędzy. Bardzo jestem ciekaw, czy bank mógłby na podstawie takiego postanowienia sądu zrzec się potencjalnych skutków wykorzystania rachunku mojego czytelnika do jakichś niegodnych rzeczy (teoretyzując).

„To postanowienie pokazuje, że zwykły Kowalski nie jest na przegranej pozycji, a banki nie mogą czuć się pewnie, gdy zamykają klientowi rachunki i nie podają żadnego konkretnego uzasadnienia”

– dodaje czytelnik. Według moich informacji ING rachunków klientowi nie przywrócił, a więc postanowienia zabezpieczającego jego roszczenia nie honoruje. Czy nie ma takiej możliwości? Nie chce tego zrobić, bo uważa, że konta klienta mogą być wykorzystane do prania pieniędzy? Trudno powiedzieć.

Ostatnio przykładów niewykonywania wyroków sądowych trochę jest. Np. polski rząd nie zamknął kopalni przy granicy z Niemcami i Czechami, choć nakazał to europejski sąd, bo oznaczałoby to (podobno) ogromne, niepowetowane straty. Nie zatrzymaliśmy prac przy regulowaniu rzeki Odry, bo już są tak zaawansowane, że nie można byłoby wykonać orzeczenia sądu administracyjnego. Ostatnio klienci Getin Banku byli wpisywani do BIK za niepłacenie rat, choć dostali z sądów zabezpieczenie pozwalające im nie płacić (ostatnio bank już nie wpisuje klientów do BIK).

„Dla mnie osobiście to bardzo dziwne, że ktoś mnie posądza o takie rzeczy. Dodatkowo bank, po tym jak się dowiedział, że złożyłem pozew przeciwko niemu, wypowiedział mi wszystkie rachunki biznesowe oraz rachunki mojej rodzinie, twierdząc, że jesteśmy podmiotami powiązanymi.”

Nie przesądzam, na ile decyzja banku, który wypowiedział klientowi umowę o prowadzenie kont, była uzasadniona. Trudno mi rozsądzić, czy klient mógł mieć coś wspólnego z finansowaniem terroryzmu. I czy bank rzeczywiście nie był w stanie „zapewnić środków bezpieczeństwa finansowego” wynikających z ustawy (cokolwiek by to znaczyło).

Natomiast poddałbym pod rozwagę temu i każdemu innemu bankowi zmianę strategii komunikacyjnej. Bo jeśli klientowi nic się nie mówi ani nie tłumaczy, to on czuje się nękany i może się zdarzyć, że pójdzie z tym do sądu. A sąd – nie wnikając w meritum sprawy – wyda jakieś zabezpieczenie, które spowoduje, że bankowym specom od compliance majtki opadną. A niewykonanie postanowienia sądu przez bank, postrzegany przez wielu jako instytucja zaufania publicznego… to już jest grubo.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu, i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 150 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów – w każdy piątek nowy odcinek. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)

————

zdjęcie: Andrew Teoh/Unsplash