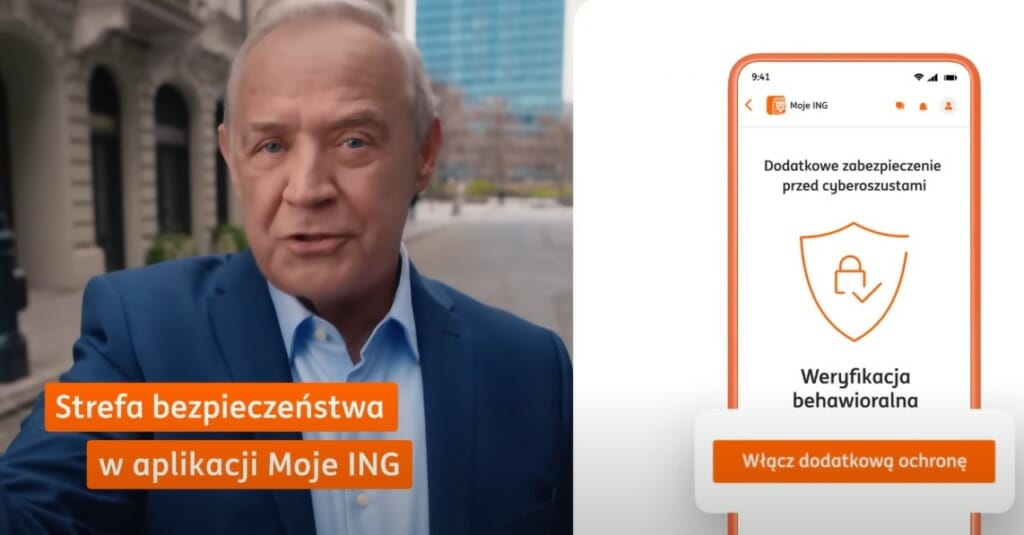

Marek Kondrat – twarz banku ING – zachęca nas do korzystania z biometrii behawioralnej. Co to takiego? W jaki sposób ta technologia może zwiększyć bezpieczeństwo korzystania z bankowości elektronicznej? Czy powinniśmy się jej obawiać?

Jeśli oglądacie telewizję, to zapewne natknęliście się na nową reklamę ING Banku (a jeśli nie, można ją obejrzeć w serwisie YouTube). Twarzą reklam banku z pomarańczowym lwem w logo nieustannie jest Marek Kondrat, który promuje różne produkty i usługi banku. Niedawno zachwalał m.in. konto oszczędnościowe.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

W najnowszej odsłonie aktor mówi o tym, że Polacy dbają o swoje bezpieczeństwo na wielu polach codziennego życia. I zachęca, by zrobić to również na polu korzystania z usług bankowych. A konkretnie – korzystać z tzw. biometrii behawioralnej.

Nie jest to nowa usługa w ING Banku. W 2022 r. została udostępniona użytkownikom korzystającym z systemu operacyjnym iOS, a wcześniej była dostępna dla klientów korzystających z bankowości internetowej na komputerze oraz użytkowników aplikacji mobilnej na urządzeniach z systemem operacyjnym Android. Do tej pory bank się nią specjalnie nie chwalił. Nie wszyscy więc o niej wiedzą. Co to takiego?

Biometria to nie tylko odcisk palca

Stosunkowo niedawno biometria wydawała się być pieśnią przyszłości. Nie minęło kilkanaście lat, a z biometrii korzystamy powszechnie, choćby przy odblokowaniu telefonu odciskiem palca. Skanowanie linii papilarnych, a raczej układu naczyń krwionośnych palca, to tylko jedna z odmian biometrii.

Branża finansowa i technologiczna duże nadzieje wiąże z wykorzystaniem biometrii opartej na skanowaniu tęczówki, która też jest unikalną cechą człowieka. Np. fintech PayEye wykorzystuje tę technologię w połączeniu ze skanowaniem twarzy. Trwają też prace nad komercyjnym wykorzystaniem biometrii opartej na głosie.

Kolejnym typem jest tzw. biometria behawioralna, do korzystania z której zachęca właśnie Marek Kondrat. Można ją podzielić na dwie technologie: analizę behawioralną i biometrię pasywną. Pierwsza odmiana bada, na ile zachowania danego użytkownika są zgodne z wzorcem, czyli typowym rytmem dnia.

Jeśli ktoś nigdy nie robił zakupów przez internet w nocy i nagle postanowi pójść na nocny „shopping”, będzie to odstępstwem od wzorca. System takie zachowanie może zinterpretować na dwa sposoby: albo użytkownik zmienił sposób zachowania, albo nocnych zakupów nie robi on, tylko oszust. Teoretycznie bank mógłby zablokować „nocne transakcje” do wyjaśnienia.

Druga odmiana biometrii behawioralnej to biometria pasywna, która analizuje sposób interakcji użytkownika z urządzeniami, za pomocą których np. dokonuje zakupów. W tym przypadku mówimy więc o komputerze stacjonarnym, laptopie czy smartfonie.

Eksperci przekonują, że sposób pisania na klawiaturze, poruszania myszką, trzymania smartfonu to też unikalne cechy każdego z nas. Jedni piszą szybciej, inni wolniej, różne mogą być odstępy czasowe między wciśnięciem różnych klawiszy na klawiaturze. Pod różnymi kątami trzymamy telefon, poruszamy myszką.

Biometria pasywna może więc określić, z jakim prawdopodobieństwem np. login i hasło do bankowości elektronicznej wpisuje uprawniona do tego osoba. Jeśli odstępstwo od wzorca jest istotne, teoretycznie może to sygnał, że do systemu loguje się złodziej, który wcześniej poznał login i hasło.

„Na podstawie zebranych danych, w ciągu kilku sesji, tworzony jest unikalny profil zachowań – profil behawioralny. Porównanie profilu z bieżącym zachowaniem pozwala określić stopień pewności, że użytkownik korzystający z systemu jest osobą do tego uprawnioną. W sytuacji, gdy wykryje odstępstwo od typowego zachowania, system może uruchomić dodatkowe mechanizmy bezpieczeństwa”

– wyjaśniają eksperci ING Banku

Przeczytaj też: Biometria zmieni nasze zakupy. Odcisk palca, spojrzenie, głos, a nawet… zachowanie. Po tym nas rozpoznają na zakupach

Jakie dane bank zbiera, a jakich nie?

Od razu na myśl ciśnie się pytanie: a co się stanie, jeśli np. ktoś złamie rękę? To oczywiste, że będzie korzystał z urządzeń w inny sposób niż dotychczas. Technologia biometrii pasywnej jest dynamiczna, co oznacza, że cały czas się uczy naszych zachowań, w tym również zmian.

Wróćmy do przykładu złamanej ręki. System zauważy, że użytkownik nagle zaczął korzystać z komputera czy telefonu w inny sposób. Ale może też połączyć fakty. Jeśli bank nie dostanie sygnału o próbie wyłudzenia, zmianę sposobu pisania na klawiaturze czy poruszania myszką system może zakwalifikować jako „bezpieczną”.

Kolejna wątpliwość klientów może dotyczyć danych, jakie są zbierane przy wykorzystaniu biometrii pasywnej. System analizuje wyłącznie sposób, w jaki użytkownik używa klawiatury i myszy, w jaki korzysta z ekranu dotykowego. System zbiera też dane z akcelerometru i żyroskopu, dzięki temu wiadomo, jakie jest typowe dla użytkownika ułożenie urządzenia.

„Stosując weryfikację behawioralną bank nie sprawdza, co robi dany użytkownik, ale w jaki sposób to robi. Nie zbiera również żadnych danych osobowych. Zastosowane zostały przy tym algorytmy sztucznej inteligencji, które stale uczą się cech użytkownika i na bieżąco, podczas sesji klienta w aplikacji, uaktualniają profil behawioralny i weryfikują aktualne zachowanie z zapisanym profilem. Dzięki temu zwiększa się prawdopodobieństwo wykrycia, że pod klienta próbuje podszyć się cyberprzestępca”

– wyjaśnia bank.

Używanie biometrii behawioralnej tylko za zgodą klienta

Publikowane w „Subiektywnie o Finansach” artykuły o zastosowaniu biometrii zwykle wzbudzają duże kontrowersje, które często wynikają z braku zaufania do banku. No bo jeśli system jest w stanie analizować to, jak piszemy na klawiaturze, to wyobraźnia podpowiada, że może śledzić też inne nasze aktywności. Bankowcy zapewniają, że system bada naszą aktywność tylko w czasie logowania się do banku.

Jest też inne ograniczenie. Biometria behawioralna zadziała tylko wtedy, jeśli wyrazimy na to zgodę. A „śledzenie” w prosty sposób możemy włączyć (lub wyłączyć) w systemie bankowości elektronicznej.

Rozumiem te obawy, ale mnie zastanawia coś innego – czy banki (ING nie jest jedynym bankiem „romansującym” z biometrią behawioralną) potrafią zrobić z tej technologii praktyczny użytek, a więc zwiększyć bezpieczeństwo korzystania z bankowości elektronicznej czy robienia zakupów w internecie?

Co chwilę przekonujemy się o tym, że złodzieje nie śpią. Niektóre historie kradzieży opisywane na naszych „łamach” aż każą krzyczeć: „gdzie był bank!?”. Okazuje się np., że ktoś, kto nigdy nie robił zakupów przez internet, nagle przeprowadza serię transakcji, o dziwnej porze, w zagranicznym sklepie internetowym. Wielu kradzieży zapewne udałoby się uniknąć, gdyby lepiej zadziałały bankowe systemy antyfraudowe.

Myślę, że zaufanie do bankowych zabezpieczeń, w tym do biometrii behawioralnej, będzie rosło, jeśli bankowcy udowodnią, że ich stosowanie ma sens, a więc że realnie zwiększają bezpieczeństwo klientów.

Źródło zdjęcia: ING Bank/YouTube