Kryzys energetyczny? Wojna o surowce? Poznajcie trzy polskie nisko wyceniane spółki z branży surowcowej: KGHM, Stalprofil i Stalprodukt. Czy kiepska wycena tych firm to wymarzona okazja do zakupów, czy raczej znak, że „surowcowa” część cyklu gospodarczego dobiega końca i w przyszłości stal, miedź, ropa naftowa czy węgiel wcale nie będą tak wysoko wyceniane jak dziś?

Na GPW są notowane trzy spółki z absurdalnie niską wyceną: to KGHM, Stalprofil oraz Stalprodukt. Można je kupić za nie więcej niż 3,5-krotność rocznych zysków, a czasami nawet za dużo mniej. Czy w tym jest jakiś haczyk czy też może da się wyjaśnić tak niskie wyceny tych spółek obiektywnymi czynnikami?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Rok 2022 przyniósł polskiej giełdzie ogromne zmiany. I nie chodzi tylko o kwestie związane z wybuchem wojny w Ukrainie, co w konsekwencji spowodowało pogłębienie spadków kursów giełdowych wielu spółek nawet o 50-60%. W grze był też pewien czynnik chaosu wywołanego przez wiele doraźnych działań rządu skutkujących zwiększeniem obciążeń finansowych spółek.

Można tu podać przykład wakacji podatkowych czy ustalenia cen maksymalnych na nośniki energii, jak również propozycje nakładania jednorazowych podatków na firmy. Krótko mówiąc, chaos podatkowo-biznesowy nałożył się na strach związany z przebiegiem wojny w Ukrainie, skutkując dużym zamieszeniem, jeśli chodzi o wyceny akcji na GPW.

Dodatkowo wyniki wielu firm pogrąża wysoka inflacja, która uderza w koszty spółek poprzez wysokie ceny energii i paliw. W efekcie rynek kapitałowy stał się mniej stabilny. Trudniej jest oszacować perspektywy na najbliższe miesiące, a wyceny niektórych spółek wyglądają na całkowicie oderwane od fundamentów. Rozmawiamy tu o sytuacji, gdy zyski spółek w 2022 r. w wielu przypadkach będą rekordowe w ostatnich 10 latach, a wyceny tych spółek na GPW – rekordowo niskie.

W wielu przypadkach może to być usprawiedliwione faktem, że wyskok zysków ma w tym roku charakter jednorazowy: jak choćby ogromny skok cen stali w pierwszym kwartale 2022, ale w wielu przypadkach te lepsze zyski mogą utrzymać się dłużej, co postaramy się wytłumaczyć w dalszej części artykułu.

Źle, bo wojna, ale to może oznaczać dobrze dla niektórych polskich spółek

Dwie kwestie są, naszym zdaniem, całkowicie ignorowane przez rynek. Po pierwsze – najsilniejsze finansowo firmy przetrwają, a te słabsze upadną, dając możliwość długoterminowego utrzymania podwyższonych marż. Po drugie – wojna w Ukrainie i nałożenie embarga na wiele surowców importowanych z Rosji do UE spowoduje konieczność wytworzenia odpowiedników w firmach znajdujących się na terenie wspólnego europejskiego rynku. I nie chodzi tylko o ropę, gaz czy węgiel, ale też o stal, diesel czy rudę żelaza. Wojna spowodowała niedobór surowców, ale też półproduktów i produktów, przy czym istotne jest zniszczenie możliwości wytwórczych dostawców z Ukrainy.

Obecnie takie perspektywy mogą wydać się problematyczne, bo firmy muszą liczyć się z wysokimi kosztami gazu, energii elektrycznej oraz CO2, ale po jakimś czasie sytuacja na pewno się unormuje i wtedy może się okazać, że kondycja i pozycja biznesowa wielu polskich firm będzie korzystniejsza. Niemniej jednak, każdy przypadek trzeba rozpatrywać indywidualnie, patrząc na długoterminowe perspektywy firmy wynikające z dynamicznie zmieniającego się otoczenia gospodarczego oraz silnie zmieniających się powiązań biznesowych.

Dodatkowym elementem, który pojawi się wcześniej czy później na horyzoncie, jest kwestia odbudowy gospodarczej Ukrainy, co może również stanowić szansę dla polskich firm. Ale najważniejsze czynniki, które będą determinowały najbliższe lata, to naszym zdaniem:

- uniezależnienie się gospodarki europejskiej od surowców energetycznych;

- zanik importu wielu produktów i komponentów ze wschodu (Rosja, Białoruś i Ukraina).

Sankcje i wojna doprowadzą EU do niezależności surowcowo-produkcyjnej?

Wydaje nam się, że jeśli chodzi o surowce energetyczne, to jedyną drogą jest albo zmniejszenie konsumpcji i energochłonności (co w długim terminie jest trudne do osiągnięcia), albo zwiększenie inwestycji w surowce odnawialne oraz infrastrukturę energetyczną. To spowoduje przy okazji wzrost sprzedaży samochodów i ciężarówek elektrycznych i może być to dobry sposób na uniezależnienie się od rosyjskiej ropy (w 2022 r. sprzedaż samochodów elektrycznych osiągnie na świecie poziom 10 mln szt.).

Jeśli chodzi o import ze Wschodu, to największą dziurę spowodują braki stali. Przed wojną oba kraje – Ukraina oraz Rosja – były największymi eksporterami stali na świecie tuż za Chinami. Jeśli chodzi o import stali z Rosji, to od 1 października tego roku Unia Europejska wprowadziła ograniczenia w postaci limitów ilościowych, ale pełny zakaz importu będzie wprowadzany etapami do września 2023 r. Ale już po 6 miesiącach tego roku import stali z Rosji do UE znacząco spadł, niejako samoistnie.

Nie bez przyczyny krążymy wokół tematu stali czy też energetyki odnawialnej, bo tu upatrujemy pewnej niekonsekwencji w wycenie firm działających w szeroko rozumianej branży stalowej czy też produkcji miedzi (potrzebnej zarówno do rozbudowy sieci energetycznych, jak i budowy farm wiatrowych na morzu i lądzie, nie mówiąc już o samochodach elektrycznych, gdzie potrzeba ok. 200 kg miedzi na pojedynczy samochód).

Wydaje nam się, że tu rynek poszedł za daleko, jeśli chodzi o wycenę tych spółek. Na niską wycenę wpływ miało oszacowanie ryzyka wystąpienia globalnej recesji, ale zabrakło wśród inwestorów bardziej precyzyjnych szacunków lokalnych atutów. Wiele polskich spółek powinno skorzystać na koniunkturze na rynku stali w UE.

KGHM: państwowa skaza i… polityka dywidendowa

KGHM to bardzo interesujący przypadek, ale nie tylko ze względu na wycenę spółki. Przede wszystkim, jako spółka Skarbu Państwa o znaczeniu strategicznym, KGHM jest narażony na duże ingerencje w bieżący biznes ze strony polityków. Dobrym przykładem było wprowadzenie wiele lat temu dodatkowego podatku miedziowego w czasie rządów PO-PSL, kiedy premierem był Donald Tusk.

Pomysł tak spodobał się politykom, że kolejne rządy wracały do tej idei i ostatnio widzieliśmy festiwal pomysłów na dociążanie spółek podatkami. A podatek miedziowy obwiązuje oczywiście do dziś i brak jest jakiejkolwiek merytorycznej dyskusji nt. tego, czy jest to uzasadniona danina dla państwa.

Natomiast to, co odróżnia np. KGHM od JSW oraz innych nisko wycenianych spółek Skarbu Państwa, ale z dobrymi perspektywami na zyski w przyszłości, jest dywidenda. Otóż KGHM dosyć sumiennie i regularnie co roku wypłaca dywidendę.

Gdyby podliczyć sumę dywidend wypłaconych przez KGHM od roku 2010, to jest to 69 zł na akcję. W tym czasie spółka nie wypłaciła rocznej dywidendy tylko trzy razy. Oficjalna polityka dywidendowa KGHM zakłada wypłatę do 33% zysku jednostkowego, ale historycznie zdarzało się, że wypłaty były wyższe.

Nie jest to w żadnym przypadku zasługa zarządu, a raczej faktu, że spółka działa w bardzo perspektywicznym sektorze miedziowym (o czym powiemy dalej), oraz tego, że prawie 100% produkcji jest wycenienia w dolarach. Wynika to z tego, że zarówno srebro, jak i miedź (wydobywane, przerabiane i sprzedawane przez KGHM) wycenia się na rynkach towarowych na świecie w dolarach.

Jak pokazuje wojna w Ukrainie, każdy poważny kryzys na świecie, czy to militarny, czy gospodarczy, najczęściej prowadzi do osłabienia walut słabszych gospodarczo krajów oraz umocnienia się dolara amerykańskiego. Można powiedzieć, że KGHM w pewnych sytuacjach jest bezpieczną przystanią że względu na swoją dodatnią ekspozycję na dolara.

Na razie – cień słabszej koniunktury na świecie

Co w takim razie usprawiedliwia niską wycenę KGHM? Wydaje nam się, że mogą to być dwa powody.

Pierwszy powód to możliwość wystąpienia globalnej recesji gospodarczej, szczególnie w budownictwie. Sektor budowlany odpowiada za dużą część zużycia miedzi na świecie. Najbardziej ryzykowny dla KGHM jest więc spadek aktywności w sektorze budowlanym w Chinach na skutek obostrzeń covidowych oraz ryzyko bankructwa największych spółek deweloperskich w tym kraju. Rząd chiński stara się zapobiegać tym zjawiskom, nie wiadomo jednak, jaki będzie efekt. Tym bardziej że w Chinach narastają niepokoje społeczne, które mogą mieć negatywne przełożenie na aktywność gospodarczą tego kraju.

Drugi czynnik to wysokie ceny energii i gazu odgrywające kluczową rolę w bardzo energochłonnej technologii elektrolizy i wytopu. Część inwestorów na pewno obawia się, że wysokie ceny tych paliw i energii odbiją się negatywnie na rentowności spółki, bo wyższe koszty produkcji nie zostaną skompensowane wyższymi cenami miedzi i srebra. Naszym zdaniem jednak te obawy są przesadzone, bo główny skutek wojny w Ukrainie to rozwój odnawialnych źródeł energii, rozbudowa infrastruktury przesyłowej oraz rozwój elektromobilności.

W każdym z tych przypadków zaobserwujemy wzrost konsumpcji miedzi (linie przesyłowe, agregaty prądotwórcze w turbinach wiatrowych, baterie i okablowanie w samochodach elektrycznych) oraz srebra (panele fotowoltaiczne). Wydaje się, że tak jak żadna polska spółka KGHM ma dobrą pozycję wyjściową do dalszego rozwoju w nowych warunkach.

Historycznie lubińska spółka nigdy nie była tak nisko wyceniana. Oczywiście, zdarzały się momenty, kiedy mogliśmy zaobserwować wskaźnik cena/zysk C/Z na poziomie 5,0 x, ale poziom 3,5 x to już jest naprawdę ekstremum. Oczywiście mówimy tu o wycenie C/Z opartej na wynikach za ostatnie 12 miesięcy (2 półrocze 2021 plus 1 półrocze 2022). Pytanie, czy w kolejnych okresach zyski spółki będą niższe? Nie można tego wykluczyć, ale wiele wskazuje na to, że może być odwrotnie, zyski mogą być wyższe, choćby ze względu na czynniki, o których wspominaliśmy powyżej.

Dlaczego spółki na GPW są tak tanie i czym to grozi wszystkim nam? Analizuje Maciek Jaszczuk.

Stalprofil: zawsze tani, ale nigdy aż tak

Stalprofil zajmuje się dystrybucją produktów stalowych. Współpracuje ze swoim dominującym akcjonariuszem, czyli Arcelor Mittal. Biznes dystrybucyjny jest mocno cykliczny, ponieważ podąża za cenami stali. Kiedy ceny stali rosną, spółka nie tylko realizuje wyższą marżę wskutek zwiększonego popytu, ale również realizuje zysk na utrzymywanych zapasach. Kiedy ceny stali spadają, spadają gwałtownie zyski spółki.

Można powiedzieć, że Stalprofilowi najbardziej sprzyja rynek lekko wzrostowy pod względem cen. Warto również podkreślić, że ceny stali w Polsce są uzależnione od cen na światowych rynkach towarowych i wyrażane zazwyczaj w dolarach. Od marca 2021 r. do maja 2022 r. obserwowaliśmy bardzo dobrą koniunkturę na światowym rynku stalowym. Początkowo było to związane z ożywieniem gospodarczym po pandemii oraz z boomem mieszkaniowym w Polsce. Jednak na początku 2022 r. agresja Rosji na Ukrainę wywołała skokowy wzrost cen stali, ze względu na obawy związane z podażą.

Po okresie dużego wzrostu cen, nastąpiła reakcja odwrotna. Ceny wróciły do poziomów z 2021 r. i obecnie są mniej więcej stabilne z niewielką tendencją do dalszych spadków ze względu na słabnący popyt. Ale wysokie ceny energii, gazu oraz nowe sankcje nakładane na Rosję raczej nie pozwolą na pogłębienie tego spadku. Chyba że świat czeka w kolejnych latach silna recesja.

Na razie po bardzo dobrym roku 2021, pierwsza połowa bieżącego roku była jeszcze lepsza w porównaniu do pierwszej połowy 2021 (skonsolidowany zysk netto to 68 mln zł wobec 62 mln zł rok wcześniej, przy kapitalizacji giełdowej spółki na poziomie zaledwie 176 mln zł). Zapewne druga połowa 2022 r. przyniesie duże spadki zysków rdr, ale i tak spółka w drugim półroczu 2022 powinna zakumulować duże środki pieniężne, ze względu na spływające wtedy należności za towary sprzedane po wysokich cenach na początku 2022 r.

W efekcie akcjonariusze mogą znowu liczyć na wysoką dywidendę, podobnie jak za rok 2021, ale w międzyczasie wskaźnik C/Z ulegnie obniżeniu do poziomu 2,0 x – 2,5 x za cały 2022. Zobaczymy, co się stanie w roku 2023, ale – tak jak już wspominaliśmy – dalsze spadki cen są mocno ograniczone wysokimi cenami energii.

Co w takim razie usprawiedliwia skrajnie niską wycenę Stalprofilu? Stalprofil nie jest spółką Skarbu Państwa, więc nałożenie na spółkę jakichś dodatkowych obciążeń podatkowych jest mniej prawdopodobne niż w dużych spółkach SP. Niewątpliwie inwestorzy obawiają się odwrócenia cyklu na cenach stali i wystąpienia recesji. Biorąc pod uwagę obecną niską wycenę spółki, musiałaby to być naprawdę głęboka recesja. Załamanie na rynku mieszkaniowym w Polsce oraz brak środków z KPO też oczywiście mają tu swój udział, choć trudno wycenić ten efekt.

Jednak naszym zdaniem powodem niskiej wyceny jest to, że Stalprofil jest bardzo małą spółką o niskiej płynności, więc generalny odpływ inwestorów krajowych z rynku kapitałowego zaowocował zwiększonym odpływem z małych spółek. W innej sytuacji jest KGHM, spółka, którą interesują się inwestorzy zagraniczni.

Zapewne czas na mniejsze spółki przyjdzie później, gdy obawy co do globalnej recesji zmniejszą się, a wyceny dużych spółek staną się mniej atrakcyjne. Wówczas dopiero część środków inwestorów krajowych przepłynie do mniejszych, bardziej atrakcyjnie wycenianych spółek. Katalizatorem może też być zbliżanie się terminu uchwalenia dywidendy.

Poza niską wyceną Stalprofil jest jednym z najbardziej sumiennych płatników dywidend na GPW. W okresie od 2010 r. suma dywidend wypłaconych przez Stalprofil to 2,83 zł na akcję, czyli średnio ok 0,24 zł na akcję co roku. Dla przypomnienia obecny kurs giełdowy to 10,1 zł. Dywidendy może nie były zbyt wysokie, ale regularne. W analizowanym okresie spółka wypłacała dywidendę w każdym kolejnym roku, co świadczy o determinacji zarządu.

Co prawda zdarzały się trudne lata, kiedy zarząd rekomendował niewypłacanie dywidendy, ale akcjonariusze uznawali to podejście za zbyt ostrożne, chociaż niewątpliwie jest to sektor, gdzie dołki i górki zdarzają się bardzo często. Głównym akcjonariuszem w spółce jest Arcelor Mittal Poland, posiadający 31,5% akcji. Pozostali dwaj główni akcjonariusze chętnie wspierają wypłatę dywidendy – to związki zawodowe z polskich spółek Arcelor Mittal.

Historycznie spółka nigdy nie była tak nisko wyceniana, aczkolwiek jest to raczej kwestia tego roku. Natomiast z uwzględnieniem zysków w ciągu kilku kolejnych lat spółka i tak jest wyceniana dużo poniżej swoich historycznych wskaźników (C/Z = 4,0 x to było dotąd minimum, podczas gdy w normalnych czasach spółka była wyceniana po C/Z = 6,0 x). Oczywiste jest, że w kolejnych okresach zyski będą niższe, ale raczej nie na tyle niskie, żeby usprawiedliwić obecną wycenę i potencjalną dywidendę. Co więcej, można liczyć, że w 2023 r. spółka wypłaci dywidendę zbliżoną do tegorocznej, czyli ok. 1,20 zł na akcję.

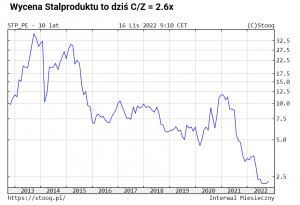

Stalprodukt: tani, ale z dobrą perspektywą

Stalprodukt jest ważnym producentem i eksporterem wysoko przetworzonych wyrobów ze stali, w tym głównie blach elektrotechnicznych transformatorowych. Dodatkowo podobnie jak Stalprofil zajmuje się dystrybucją produktów stalowych. W akcjonariacie spółki jest również Arcelor Mittal, posiadający 19,1% akcji.

Stalprodukt jest mniej niż Stalprofil narażony na koniunkturę związaną z cenami stali, ponieważ jest też jej producentem. A w przyszłości może skorzystać na rozwoju energetycznych sieci przesyłowych w UE, na podłączaniu nowych źródeł odnawialnych oraz na odbudowie infrastruktury energetycznej Ukrainy. Wycena Stalproduktu to dziś C/Z = 2,6 x.

Jeśli chodzi o wyniki spółki, to po rekordowym roku 2021, pierwsze 9 miesięcy 2022 r. jest już dużo słabsze w porównaniu do analogicznego okresu 2021 r. (skonsolidowany zysk netto 355 mln zł wobec 367 mln zł rok wcześniej, przy kapitalizacji giełdowej spółki na poziomie zaledwie 1308 mln zł). W całym roku spółka zarobi nieco ponad 400 mln zł, co implikowałoby wskaźnik C/Z = 3,25 x.

Biorąc pod uwagę, że w III kw. 2022 r. zysk netto spadł do poziomu 85 mln zł wobec 155 mln zł rok wcześniej, w najgorszym przypadku możemy liczyć w całym roku na zysk netto w okolicach 350 mln zł, czyli C/Z = 3,7 x. To, co odróżnia Stalprodukt od innych wymienionych spółek, to całkowity brak zadłużenia kredytowego. Mimo tego na koniec września spółka miała 320 mln zl wolnej gotówki. To nie zdarza się w polskich spółkach często.

Poza niską wyceną Stalprodukt rzetelnie wypłaca dywidendy, choć zdarzają się pojedyncze lata bez dywidend. W okresie od roku 2010 suma dywidend wypłaconych przez Stalprofil to 39,1 zł na akcję, czyli średnio ok. 0,39 zł na akcję corocznie, przy kursie giełdowym na poziomie 234 zł. Co ciekawe, od roku 2013 dywidendy mają zdecydowanie trend rosnący, a to oznacza, że spółka ciągle się rozwija i to w miarę systematycznie.

Dlaczego w takim razie wycena jest tak niska. Wydaje się, że możemy przytoczyć bardzo podobne argumenty jak poprzednio w przypadku Stalprofilu. To nieduża spółka o małej płynności, więc boryka się z podobnymi problemami jak większość mały spółek. Odpływ inwestorów z rynku polskiego odbija się w pierwszym rzucie na notowaniach małych, a nie dużych spółek, tak samo powrót do normalnych wycen następuje tu później niż w przypadku spółek z WIG20.

Dodatkowo jako producent, a nie tylko dystrybutor produktów ze stali, spółka odczuje perturbacje związane z wyższymi cenami energii i paliw. Trudno dokładnie oszacować skutki tych perturbacji. W przeciwieństwie do Stalprofilu inwestorzy niewątpliwie powinni doceniać fakt, że spółka praktycznie nie ma zadłużenia finansowego i może się pochwalić wysoką kwotą wolnej gotówki. Warto zauważyć, że wolna gotówka stanowi aż 23.7% wartości giełdowej spółki. Jest to sytuacja rzadko spotykana.

Historycznie spółka nigdy nie była tak nisko wyceniana i to bez względu na fakt, czy będziemy rozpatrywać ostanie 12 miesięcy czy też szacować wyniki na cały rok 2022 lub 2023. W każdym wariancie jest to dużo poniżej średnich historycznych poziomów. Natomiast w przeciwieństwie do Stalprofilu wysoka dywidenda nie będzie tu raczej jakimś głównym pozytywnym katalizatorem, ponieważ zarząd jest bardziej konserwatywny i wypłaca od 15% do 25% zysku jednostkowego spółki.

Możliwe jest też, że spółka zdecyduje się odejść od konserwatywnej polityki dywidendowej, ponieważ ma w bilansie rekordowy poziom wolnej gotówki i całkowity brak zadłużenia finansowego. Natomiast i tak w najgorszym przypadku w 2023 r. spółka jest w stanie wypłacić porównywalną dywidendę, jaką wypłaciła w tym roku, czyli 12,0 zł na akcję.

zdjęcie tytułowe: Yassin HM/Unsplash

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

————

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

MACIEJ SAMCIK POLECA PORZĄDNE OFERTY:

>>> Prosto i tanio możesz inwestować poprzez fundusze inwestycyjne. Wśród nich porządną ofertę ma m.in. TFI UNIQA. W ramach programu „Tanie oszczędzanie” można kupić fundusze inwestujące na całym świecie bez opłat dystrybucyjnych. Opłata za zarządzanie wynosi – dla niektórych funduszy w ramach „Taniego oszczędzania” – 0,5% w skali roku. Żeby założyć konto „Tanie oszczędzanie” i zacząć inwestować pieniądze przez internet – kliknij w ten link.

>>> Waluty obce warto kupować w pewnym miejscu i po dobrych kursach – polecam Cinkciarz.pl. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). Zarejestruj się tutaj i przetestuj portfel walutowy Cinkciarz.pl, łatwiej już nie będzie.

————

POSŁUCHAJ NASZYCH PODCASTÓW:

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Ekipa „Subiektywnie o Finansach” co środę publikuje nowy odcinek podcastu „Finansowe Sensacje Tygodnia” (w skrócie: FST). Rozmawiamy o tym, co nas zbulwersowało albo zaintrygowało w minionym tygodniu i zapowiadamy przyszłe sensacje wokół naszych portfeli. Do tej pory ukazało się 130 odcinków podcastu, zaprosiliśmy też kilkudziesięciu gości.

Poza cotygodniowym podcastem możesz też posłuchać tekstów z „Subiektywnie o Finansach” czytanych przez ich autorów. Ten cykl podcastowy nazywa się „Subiektywnie o Finansach do słuchania” (w skrócie: SDS). Wszystkie podcasty znajdziesz pod tym linkiem, a także na wszystkich popularnych platformach podcastowych w tym Spotify, Google Podcast, Apple Podcast, Overcast, Amazon Music, Castbox, Stitcher)