Przywódca opozycji Donald Tusk spotyka się z przedsiębiorcami, którzy dostają od PGNiG nawet dziesięciokrotnie wyższe rachunki za gaz. I oskarża rząd o głupotę, a PGNiG – o chciwość. Czy ma rację? I czy to dopiero początek dramatu z dostawami gazu, którego pierwszym aktem jest bezterminowe zakręcenie kurka w gazociągu Nord Stream 1 przez rosyjski Gazprom?

W ostatnich tygodniach najwięcej mówiło się o problemach z dostawami węgla i o rachunkach za ogrzewanie, ale wygląda na to, że w najbliższych dniach tematem numer jeden znów stanie się gaz. A właściwie rachunki za gaz. I jego dostępność. Po części za sprawą objazdu po kraju szefa opozycji Donalda Tuska, który spotyka się z przedsiębiorcami otrzymującymi podwyżki opłat za gaz sięgające dziesięciokrotności dotychczasowych rachunków.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Rachunki za gaz nawet dziesięciokrotnie wyższe. Trzy kłopoty z gazem

Przedsiębiorcy narzekają, Tusk zarzuca władzom nieudolność, a głównemu dostawcy gazu w Polsce – chciwość. W sieci krążą screenshoty z tabelek dotyczących wyników finansowych PGNiG, z których wynika, że w pierwszym półroczu firma miała astronomiczny zysk. Na czysto firma zarobiła 4,84 mld zł (rok temu było to 2,4 mld zł). Przekaz jest jasny: państwowa spółka, obsadzona PiS-owskimi kolesiami, doi zwykłych Polaków, a przede wszystkim przedsiębiorców (którzy bankrutują albo podwyższają ceny), nakładając na nich wysokie rachunki za gaz.

Z drugiej strony chyba zanosi się na poważny problem z dostawami gazu z Niemiec. Rosyjski Gazprom kilka dni temu zamknął do odwołania gazociąg Nord Stream 1 (Nord Stream 2 też stoi, bo w ogóle nie został uruchomiony). To oznacza, że przestał też płynąć gaz z Niemiec do Polski za pośrednictwem tzw. rewersu na gazociągu jamalskim (ten gazociąg Rosjanie już kilka miesięcy temu wyłączyli, zrywając kontrakt z Polską, ale wykorzystywaliśmy go do zasysania rosyjskiego gazu od Niemców).

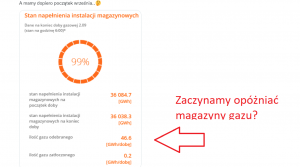

Najnowsze informacje mówią, że zaczęliśmy właśnie – znacznie wcześniej niż zwykle – wykorzystywać gaz znajdujący się w magazynach tzw. kawernowych. Zwykle zaczynamy to robić dopiero w październiku, gdy popyt na gaz szybko rośnie. Jeśli zapasy w magazynach już teraz są naruszane, to rodzi się pytanie, czy dotrwamy do końca sezonu grzewczego, gdyby Gazprom nie przywrócił dostaw do Niemiec (a tym samym do Polski). I skąd weźmiemy gaz, jeśli go zabraknie.

Jest też trzecia sprawa. Wciąż nie wiadomo, co rząd chce zrobić z sytuacją, w której firmom azotowym nie opłaca się produkować nawozów (bo ich ceny musiałyby być np. pięć razy wyższe), przez co do przemysłu spożywczego oraz farmaceutycznego nie trafiają uboczne produkty – a to grozi albo paraliżem produkcji, albo jej ograniczeniem i podwyżkami cen np. żywności. Premier obiecuje rozwiązanie, ale na razie nie wiemy jakie. Pewnie będą to dopłaty z naszych podatków dla PGNIG, które pozwolą obniżyć cenę sprzedaży dla zakładów azotowych, co z kolei pozwoli im wznowić produkcję.

Rodzą się dwa ważne dla naszych portfeli pytania. Po pierwsze czy grozi nam brak gazu lub czy wskutek jego horrendalnych cen mogą wzrosnąć nasze rachunki za energię i nie tylko? I po drugie czy państwowy koncern PGNiG próbuje wykorzystać tę sytuację i napycha sobie kabzę naszym kosztem?

Gigantyczne rachunki za gaz. Po ile PGNiG go kupuje, a po ile sprzedaje?

PGNiG to już niemal monopolista – polityka rządu mrożenia taryf wykończyła większość prywatnych konkurentów gazowego giganta – i w zasadzie robi co chce. Ale czy nas kroi? Odpowiedź nie jest, wbrew pozorom, prosta. Na pierwszy rzut oka kroi, aż wióry lecą. Jeśli zysk netto rośnie dwukrotnie, to znaczy, że ktoś za to płaci. Ale warto wiedzieć, skąd to się bierze.

PGNiG sprzedaje gaz po trzech cenach. Pierwsza to urzędowe taryfy ustalane przez Urząd Regulacji Energetyki. W ramach tych taryf PGNiG sprzedaje gaz odbiorcom indywidualnym ze stratą (bo taryfy drastycznie rozjeżdżają się z cenami rynkowymi).

Druga to cena z długoterminowych kontraktów, które firma zawiera z dużymi odbiorcami. Odbiorca gwarantuje sobie przewidywalną cenę na lata, a PGNiG bierze na klatę ryzyko, że na interesie nie zarobi (i zabezpiecza się instrumentami pochodnymi). Trzecia cena to ta rynkowa: chcesz trochę gazu, to kupujesz po bieżącej cenie. Czasem jest ona „ubrana” w jakiś mechanizm stabilizujący, żeby nie zmieniała się codziennie.

Nota bene niektóre z dużych firm, które narzekają na wysokie ceny gazu proponowane przez PGNiG, trochę są sobie same winne, bo mogły zawrzeć kontrakty długoterminowe (nie zawarły, bo w kontrakcie długoterminowym cena jest wyższa od bieżącej – obowiązuje dokładnie ten sam mechanizm, co w przypadku kredytów hipotecznych o stałym oprocentowaniu, których Polacy nie chcieli, bo były droższe niż te o zmiennym).

Co wynika z tych trzech cen? Trzeba uśrednić, bo nie znamy dokładnej struktury. Z ostatnich raportów finansowych wynika, że PGNiG miał w drugim kwartale tego roku aż 27,8 mld zł przychodów ze sprzedaży (ponad trzy razy tyle, ile w zeszłym, a wtedy było to 8 mld zł), ale też wykazał znacznie wyższe koszty zakupu gazu – 23 mld zł (rok temu w tym samym kwartale – 6 mld zł).

Wzrost przychodów i kosztów jest symetryczny, co sugeruje, że nie ma jakiegoś specjalnego wzrostu marży. Zapewne spółka w większym stopniu dotuje klientów indywidualnych (rosnąca różnica między ceną „urzędową” gazu a rynkową) i rekompensuje sobie to na odbiorcach hurtowych, podwyższając im ceny bardziej niż proporcjonalnie do wzrostu cen gazu. Ale i tu ważne zastrzeżenie: w przychodach spółki za drugi kwartał jest 1,9 mld zł rekompensaty od polskiego rządu (czyli z naszych podatków) za straty z zamrożenia taryf.

PGNiG tanio kupuje gaz z Ameryki i jeszcze taniej wydobywa. I drogo sprzedaje. Czy to grzech?

Są dwie wątpliwości. Pierwsza to ceny zakupu gazu LNG przez polskiego giganta. LNG to już grubo ponad 40% całości importu gazu w PGNiG. Gaz skroplony ściągamy głównie z Kataru i USA. Jak powszechnie wiadomo, gaz w USA jest znacznie tańszy niż w Europie (mają go z łupków). Gdy u nas cena dochodzi do 1000 zł za 1MWh (ostatnio 215 euro na giełdzie TTF), to w USA nie przekracza 30 euro za 1MWh (w Henry Hub cena wynosi 9 dolarów za milion Btu – to taka anglosaska jednostka miary). Dwa razy więcej niż rok temu, ale wielokrotnie mniej niż w Europie.

Wiadomo, że jeśli wiezie się LNG gazowcami przez pół świata, a potem jeszcze trzeba go „rozprężyć”, to finalny koszt jest znacznie większy niż 30 euro za 1MWh. Ale nadal to powinien być znacznie tańszy gaz niż ten europejski. I to jest zarzut tych, którzy uważają, że PGNiG doi Polaków.

Tyle że z liczb nie wychodzi, żeby PGNiG szczególnie tanio kupował LNG i coraz drożej go sprzedawał. Amerykańskie prywatne firmy zapewne sprzedają w Europie gaz po cenie niższej niż „europejska”, ale to one kasują większość marży. Nie znamy zapisów umów z Katarczykami i Amerykanami, jakie zawarł PGNiG, ale zapewne jest tam indeksacja do bieżących cen giełdowych (pytanie: europejskich czy amerykańskich). Gaz z Kataru podobno jest bardzo drogi. W sumie więc tańszy gaz z USA i droższy z Kataru uśredniają cenę zakupu.

Jest i druga wątpliwość. PGNiG kwartalnie wydobywa 1 mld m3 gazu. Nie wiemy, jakie są koszty tego wydobycia, ale zapewne niewielkie. W drugim kwartale przychody ze sprzedaży wydobytego „własnoręcznie” gazu wyniosły 8,3 mld zł. Rok temu o tej samej porze – tylko 2 mld zł. Ale rok temu PGNiG wydobywał dwa razy mniej gazu niż dziś (stale kupuje koncesje na wydobycie za granicą). Mamy więc dwa razy więcej gazu i cztery razy większe przychody. Łatwo policzyć, że PGNiG sprzedaje dwa razy drożej własny gaz niż rok temu.

Tylko czy można robić firmie z tego bezpośredni zarzut? Jeśli jestem piekarzem i cena chleba na rynku rośnie dwukrotnie, to mój zysk rośnie dwukrotnie i nie mam z tego powodu wyrzutów sumienia. A PGNiG jest spółką giełdową, która musi kierować się zasadami Kodeksu handlowego, czyli dążyć do maksymalizowania zysku dla akcjonariuszy (w tym prywatnych). Tak jak Orlen korzysta z tego, że ma rafinerię, tak PGNiG – z tego, że ma własne wydobycie, którego koszty pewnie trochę rosną, ale cena rynkowa gazu rośnie wielokrotnie bardziej.

Czy PGNiG mógłby obniżyć ceny gazu? Albo przynajmniej ściąć swoją marżę?

Czy PGNiG mógłby obniżyć ceny gazu? Tak, ale musiałyby się zmienić zasady gry. Dopóki gaz jest notowany na giełdach, to właśnie cena giełdowa jest punktem odniesienia. Czy jeśli cena rynkowa chleba to dzisiaj 4,5 zł, to któryś ze sprzedawców na bazarku obniży tę cenę do 2,5 zł? Może tak, ale musiałby to być sprzedawca „państwowy”, żadna prywatna firma nie może takich rzeczy robić.

Rozwiązania są trzy: pierwsze to „zablokowanie” cen na giełdzie. Konsekwencje mogłyby być nieprzewidywalne (np. gazu na rynku mogłoby być mniej, bo jego sprzedaż się nie opłaci), ale cel podstawowy byłby osiągnięty. Drugie to nałożenie ekstrapodatku na spółkę, która korzysta na sytuacji rynkowej i finansowanie z tych pieniędzy wsparcia dla niektórych branż i grup konsumentów. No jest też sposób trzeci – to nacjonalizacja firm energetycznych i przejęcie pełnej kontroli nad nimi przez rząd.

We wszystkich przypadkach piłeczka jest po stronie rządu. Sytuacja przedsiębiorstw jest rzeczywiście tragiczna, bo mało które zniesie kilkukrotny wzrost cen. Jeśli jest dziesięciokrotny, to można byłoby podejrzewać PGNiG o jazdę po bandzie. Ale przecież rok temu rynkowa cena gazu na TTF wynosiła 50 euro za 1MWh, a pod koniec sierpnia skoczyła do 340 euro. Niewykluczone, że teraz PGNiG awansem wlicza w kontrakty proponowane firmom jeszcze wyższe ceny, które nadejdą zimą (bo zwykle umowy zawierają stałą cenę na cały rok). Podobny numer PGNiG już niedawno zrobił w taryfach dla małych i średnich firm.

Premier i ministrowie powinni stuknąć się czymś twardym w czoła i pomyśleć o czymś innym niż wybory. Z wyborczego punktu widzenia warto dopłacać do rachunków konsumentom. Najlepiej wszystkim jak leci (może „kupi” się jakieś głosy). Z państwowego punktu widzenia trzeba chronić przede wszystkim wrażliwe branże kupujące gaz (bo jak upadną, to konsekwencje mogą być nieobliczalne) oraz wyłącznie najbardziej zagrożonych niewypłacalnością konsumentów.

Czytaj więcej o tym: Rząd ogłosił, jak chce nam obniżyć rachunki za ogrzewanie. Co już wiemy, czego nie wiemy o tym pomyśle, kto za to zapłaci i co rząd przed nami ukrywa?

PGNiG robi swoje, czyli kupuje mniej więcej tyle samo gazu po kilka razy wyższej cenie i sprzedaje go z podobną marżą, co powoduje ogromny wzrost kwotowego zysku. Dodatkowo zwiększa wydobycie i sprzedaje tanio pozyskany surowiec po wysokiej cenie rynkowej. Niewykluczone, że przy okazji stosuje praktyki monopolistyczne, sprzedając gaz drożej, niż by mógł, ale ponieważ kontroluje 85-90% rynku – robi co chce.

Ale to też wina rządu PiS, którego działania zniszczyły konkurencję na rynku energetycznym i spowodowały, że PGNiG nie czuje już oddechu konkurencji na plecach. Gdyby ją miał, to przy wysokich cenach zapewne obniżałby marże, bo wzrost wartości obrotów na to pozwala. Jeśli macie pretensje o poziom marż narzucanych na handel gazem przez PGNiG, to zgłaszajcie je do prezesa PiS, który tak właśnie wyobraża sobie Polskę – bez rynku i konkurencji, ręcznie sterowaną.

Gazprom zakręcił kurek w Nord Stream 1. Czy w Polsce może zabraknąć gazu?

Polska rocznie zużywała w poprzednich latach 20 mld m3 gazu. Wygląda na to, że w tym roku – z powodu wysokich cen – zużycie spadnie do 18 mld m3. W kraju PGNiG wydobędzie ok. 3,8 mld m3 gazu. Trochę wydobywa też w Pakistanie, ma też koncesje na złożach w Norwegii, skąd popłynie jakieś 3 mld m3 gazu.

Zatem własne wydobycie powinno zapewnić nam 7 mld m3 gazu. Całą resztę, czyli przynajmniej kolejne 11 mld m3, musimy kupić – albo jako LNG (z dostawą do gazoportu w Świnoujściu, który aktualnie pracuje na 75% mocy), albo z innych krajów przez gazociągi. Albo „wyczyścić” magazyny, w których jest niecałe 3 mld m3 gazu.

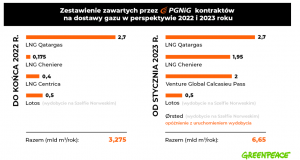

W tym roku w ramach kontraktów długoterminowych do Świnoujścia wpływa 4 mld m3 gazu, a w przyszłym będzie co najmniej 6,5 mld m3 w ramach kontraktów z Kataru, z amerykańskich Cherniere i Calcasieu). Razem z zawartością magazynów mamy więc – zaokrąglając optymistycznie w górę – 9,5 mld m3 gazu w magazynach PGNiG i kontraktach LNG. A zaokrąglając w dół – 7 mln m3.

To za mało. Potrzebujemy 11 mld m3 przy założeniu, że krajowe zapotrzebowanie spadnie zgodnie z założeniami. Trzeba też pamiętać, że w tym roku dostawy LNG są mniejsze niż w przyszłym, a zużycie gazu nie jest symetryczne – jesienią i zimą będziemy potrzebować proporcjonalnie więcej gazu, niż wynikałoby to z miesięcznego zużycia. No i teraz trzy złe wiadomości:

>>> Nowy kontrakt z duńską firmą Orsted na dostawę gazu gazociągiem Baltic Pipe – aż 6,5 mld m3 rocznie – najpewniej nie będzie realizowany w 2023 r., bo złoże po prostu nie jest uruchomione;

>>> PGNiG prawdopodobnie nie zawarł do tej pory żadnych kontraktów na dostawy gazu z Norwegii, też gazociągiem Baltic Pipe. Jeśli zawarł, to o tym nie poinformował (mógłby utrzymać takie wydarzenia w tajemnicy tylko ze względów strategicznych, za zgodą KNF).

>>> Połączenia rurami z sąsiadami. 1,5 mld m3 gazu możemy kupić od Niemców, ponad 2,5 mld m3 „przepchnąć” z Litwy, 1,5 mld m3 z Czech, maksymalnie 5-6 mld m3 ze Słowacji. Tylko te połączenia będą działały tylko o tyle, o ile Rosjanie będą tym krajom sprzedawali gaz. Na razie Gazprom wyłączył gazociąg Nord Stram 1 i nie wiadomo, czy oraz kiedy włączy. Każdy kraj w sytuacji braku dostaw z Rosji będzie myślał o sobie. Trudno sobie wyobrazić, że Niemcy będą sprzedawali nam gaz, a sami marzli.

Niedawno Greenpeace oszacował, że jeśli będziemy mieli połączenie wszystkich złych okoliczności i nie zmniejszymy znacząco zapotrzebowania na gaz, to już w grudniu magazyny będą puste, a gazu będzie mniej, niż potrzebujemy. W sumie może zabraknąć – jak liczy organizacja – 3,2 mld m3 gazu. Wszystko przez wyższe zużycie zimą.

Gaz pewnie można kupić na rynku – ale koszt może być horrendalny. Przy cenie 1000 zł za 1MWh energii z gazu mówimy o sytuacji, w której 1kWh gazu kosztował nas 1,5 zł (razem z opłatami dystrybucyjnymi). Dzisiaj konsumenci płacą 60 gr (z opłatami stałymi za dystrybucję). Sytuacja może być dramatyczna, ale nie musi. Wiele zależy od tego, ile gazu uda nam się zaoszczędzić oraz jaka będzie temperatura zimą. No i czy uda nam się – jako Europie – kupować gaz wspólnie, czy też będziemy się między sobą licytować.

—————————————–

Zapraszam do nowego newslettera „Subiektywnie o świ(e)cie”

Ekipa Samcika uruchamia nowe przedsięwzięcie. „Subiektywnie o świ(e)cie” – to poranny newsletter, z którego w przyjaznej, acz skondensowanej formie dowiesz się wszystkiego, co musisz wiedzieć, żeby Twoje pieniądze rosły zdrowo. Najważniejsze wydarzenia, zapowiedzi, historie i polecenia najciekawszych tekstów o finansach i ekonomii w światowych mediach. Do poczytania przy porannej kawie. Zapraszam w imieniu Ekipy, formularz zapisu na newsletter znajdziesz pod tym linkiem, zaś pierwszy newsletter – żebyś mógł ocenić czy fajny – jest pod tym linkiem.

Posłuchaj nowego podcastu: rozmowa o pieniądzach w szkole z menedżerką szkolną

Nauczyciele żądają podwyżek o co najmniej 20%. Ile faktycznie dziś zarabiają, a ile powinni? Dlaczego dodatek motywacyjny nie spełnia swojej roli? Skąd szkoła bierze pieniądze na pensje, remonty, pomoce dydaktyczne i jak dyrektorzy łatają dziury w szkolnym budżecie? O problemach polskiego szkolnictwa rozmawiamy z Danutą Kozakiewicz, dyrektorką Szkoły Podstawowej nr 103 w Warszawie. Zapraszamy do odsłuchania pod tym linkiem!

Nauczyciele żądają podwyżek o co najmniej 20%. Ile faktycznie dziś zarabiają, a ile powinni? Dlaczego dodatek motywacyjny nie spełnia swojej roli? Skąd szkoła bierze pieniądze na pensje, remonty, pomoce dydaktyczne i jak dyrektorzy łatają dziury w szkolnym budżecie? O problemach polskiego szkolnictwa rozmawiamy z Danutą Kozakiewicz, dyrektorką Szkoły Podstawowej nr 103 w Warszawie. Zapraszamy do odsłuchania pod tym linkiem!

zdjęcie tytułowe: Partick Federi/Unsplash