Wakacje kredytowe niezmiennie wzbudzają wątpliwości wśród klientów. Pojawiły się problemy z interpretacją niektórych zapisów ustawy, która wprowadza możliwość odroczenia rat kredytowych. Niektórzy klienci oskarżają nawet bankowców o to, że zniechęcają ich do korzystania z wakacji, wprowadzając „innowacje” w treść oświadczenia, które klienci muszą podpisać

Na razie z wakacji kredytowych skorzystała mniej więcej połowa kredytobiorców, którzy są do tego uprawnieni. Bardzo jestem ciekaw, czy to efekt tych „prawdziwych” wakacji, czy też wskaźnik „partycypacji” w programie będzie mniejszy, niż się można było spodziewać. Niewykluczone, że część uprawnionych chce uniknąć „śladu” po wakacjach kredytowych w bazie BIK (wpis jest neutralny i nie rzutuje na scoring, ale… jest).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Niemało jest też ludzi, którzy w wakacjach kredytowych nie biorą udziału, bo nie mają pewności co do tego, czy są uprawnieni. Tuż po wprowadzeniu w życie ustawy o wakacjach kredytowych spisałem listę rzeczy, które mogą pójść nie tak. I wśród tych rzeczy oczywiście są wątpliwości interpretacyjne dotyczące różnych – nie tak rzadkich – sytuacji życiowych, które mogą rzutować na możliwość skorzystania z wakacji kredytowych.

Pan Grzegorz wkurzony na bank: „Nie mogę podpisać tego oświadczenia. Treść jest podejrzana”

Wśród tych osób jest pan Grzegorz, który ma kredyt hipoteczny w mBanku. Kredyt jest na „refinansowanie zakupu nieruchomości”. A kredyty refinansowe to właśnie jest jedna z rzeczy „na granicy”. Zgodnie z definicją są to kredyty hipoteczne, ale formalnie nie służą finansowaniu potrzeb mieszkaniowych, tylko zmianie kosztów finansowania. No ale pośrednio jednak chodzi tu o zaspokojenie potrzeb klienta.

Pan Grzegorz kupił nieruchomość za gotówkę (nie mieszka w tym mieszkaniu). Mniej niż 12 miesięcy po tej transakcji zaciągnął kredyt hipoteczny-refinansowy, dzięki któremu odzyskał część gotówki, którą wcześniej wydał. Te pieniądze przeznaczył na remont innego mieszkania, w którym mieszka. Formalnie więc kredyt jest przypisany do nieruchomości, w której pan Grzegorz nie mieszka, ale pieniądze poszły na remont jego miejsca zamieszkania.

Pan Grzegorz uważa, że według uchwalonego przez Sejm brzmienia ustawy, przysługują mu wakacje kredytowe, bo wakacje dotyczą każdej „umowy zawartej w celu zaspokojenia własnych potrzeb mieszkaniowych”. A celem umowy zawartej przez pana Grzegorza było zaspokojenie potrzeb mieszkaniowych.

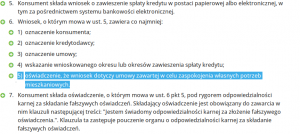

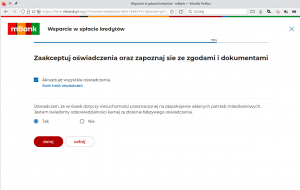

Tymczasem mBank, w ramach procedury wnioskowania o wakacje kredytowe, przygotował formularz, w którym oczekuje złożenia oświadczenia o takiej treści, która pana Grzegorza niepokoi.

„To treść taka, jaka była umieszczona w pierwszym projekcie ustawy (przed zmianami dokonanymi w Senacie): „Oświadczam, że wniosek dotyczy nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych”. Takiego oświadczenia ja nie mogę złożyć, bo w umowie nigdzie nie ma wskazanej nieruchomości, którą remontowałem. Jest tylko nieruchomość, której zakup refinansuję i w której nie mieszkam. W wyniku umowy dostałem po prostu pieniądze, które wydałem na remont czego innego i nie miałem obowiązku informować o tym banku. Ten sam problem dotyczy osób z pożyczkami hipotecznymi”.

Pan Grzegorz dzwonił do banku, ale na mLinii nic nie wiedzieli. Pisał do bankowców na czacie w aplikacji – ale i tu brak klarownej odpowiedzi. Pan Grzegorz ma cień podejrzenia, że treść oświadczenia – które składa się pod ciężarem odpowiedzialności karnej, czyli teoretycznie w grę wchodzi prokurator i spędzenie jakichś dni za kratami – jest celowo taka właśnie, żeby część osób nie mogła z czystym sumieniem go podpisać i oddaliła się niepostrzeżenie.

Pytałem w mBanku o treść oświadczenia, które musiał zaakceptować klient, ale nie udało mi się ustalić czy bank widzi w nim coś niewłaściwego i czy klient powinien się w związku z podsuniętą mu treścią niepokoić.

Pan Tomasz: „Bank odmówił mi wakacji, ustawodawca tego nie chciał”

Inny problem z wakacjami kredytowymi ma pan Tomasz. I próbuje go rozwiązać z udziałem Rzecznika Finansowego, bo uważa, że kwalifikuje się on pod działanie mBanku – kredytodawcy pana Tomasza – zmierzające do zniechęcenia klientów do korzystania z ustawowego rozwiązania. A przed tym właśnie ostrzegał banki prezes Urzędu Ochrony Konkurencji i Konsumentów.

Sytuacja jest następująca: dwa kredyty hipoteczne na ten sam dom – jeden na zakup, a drugi na remont. Oba kredyty mają dwóch „współwłaścicieli”. Pan Tomasz chciałby skorzystać z wakacji dla pierwszego z kredytów, a jego żona – z wakacji dla drugiego.

W poprzednich tekstach poświęconych wakacjom kredytowym lansowałem interpretację, że wykorzystanie przez jednego współkredytobiorcę wakacji kredytowych „wyczerpuje limit” dla drugiego. I jeśli ten drugi jest stroną innego kredytu, to już „swoich” wakacji wziąć nie może. mBank też tak chyba uważa, bo – jak twierdzi pan Tomasz – wakacji mu odmówił. I bardzo długo procesuje zapytanie reklamacyjne mojego czytelnika.

Pan Tomasz jednak uważa, że to błędna interpretacja i że ma na poparcie swojej tezy dokument w postaci odpowiedzi na jego pytanie, której udzielił Rzecznik Finansowy. A konkretnie w wywodzie Rzecznika pojawia się stanowisko, że „ideą ustawy z dnia 14 lipca 2022 r. jest to, by jak najszerszy krąg kredytobiorców mógł skorzystać z wakacji kredytowych”.

„Świadczy to bezsprzecznie o intencji ustawodawcy i dlatego w ustawie jest mowa o pojedynczym konsumencie, a nie grupie konsumentów czy współkredytobiorców. Gdyby ustawodawca chciał ograniczać liczbę beneficjentów ustawy, to byłoby to wprost napisane i być może zostałby stworzony mechanizm weryfikacji (baza danych) dla sprawdzenia, czy dana osoba korzysta z wakacji kredytowych. Taką weryfikację mógłby prowadzić np. BIK. Gdyby te dwa kredyty hipoteczne, w których jestem współkredytobiorcą, były w dwóch różnych bankach, to nie byłoby problemu z wakacjami kredytowymi”.

Pan Tomasz argumentuje też, że zdanie Rzecznika Finansowego jest zbieżne z sejmowym uzasadnieniem do ustawy, w którym jest zdanie:

„W przypadku, w którym kredytobiorca posiada kilka kredytów hipotecznych z danym kredytodawcą, będzie mógł skorzystać z zawieszenia w stosunku do umowy wybranej przez siebie – kredytobiorca będzie zatem sam decydował, czy skorzysta z możliwości zawieszenia i w jakim okresie”.

Pan Tomasz argumentuje, że tu też jest mowa o pojedynczym kredytobiorcy, a nie kredytobiorcach. Gdyby ustawodawca chciał objąć ograniczeniem kredyty wspólne, to by się to tu na pewno znalazło. Kredyty wspólne są przecież bardzo popularne.

„Żona wystąpiła o tzw. rządowe wakacje kredytowe dla większego z naszych dwóch kredytów hipotecznych (i dostała zgodę), a ja wystąpiłem w stosunku do drugiego, mniejszego. Wniosek złożyłem za pośrednictwem bankowości elektronicznej mBanku, ale został automatycznie odrzucony, więc wysłałem e-mailem i czekam na jego realizację. mBank procesuje reklamację, ale pobrał już ratę tego kredytu hipotecznego”.

Przyznam szczerze, że argumenty pana Tomasza nieco zbiły mnie z pantałyku i dziś już nie jestem do końca pewny mojej interpretacji o „wyczerpaniu limitu” dla obu współkredytobiorców przy skorzystaniu z wakacji przez jednego z nich. Co może zrobić pan Tomasz, jeśli jego reklamacja zostanie odrzucona?

Sądy zabiorą się za wakacje kredytowe?

Cóż, być może wchodzi w grę jakaś interwencja Urzędu Ochrony Konkurencji i Konsumenta. Teoretycznie otwarta jest też droga sądowa. Teoretycznie, bo wiemy, w jakim stanie jest sądownictwo w Polsce – gdyby była szansa na prawomocny wyrok w ciągu pół roku, to łatwiej byłoby prosić sąd o „sprawdzenie” takiej sytuacji.

Zwłaszcza że stawka jest wysoka, bo odpowiednio „alokowane” w nadpłatę kredytu wakacje kredytowe mogą dać zmniejszenie kosztów kredytów o wartości nawet kilkudziesięciu tysięcy złotych. Coś mi mówi, że w sprawie wakacji kredytowych sądy będą miały robotę.

zdjęcie: Thomas Richard/Unsplash