Wszyscy już chyba widzą, że nadchodzą ciężkie czasy. Politycy zalecają zaciskanie zębów i zbieranie chrustu, a biznesmeni proponują, by „mniej żreć”. A to znaczy, że zwykły zjadacz chleba powinien się szykować na to, że przyjdzie kroić cieńsze kromki. O ile cieńsze? I komu uda się przejść przez kryzys suchą stopą?

Analitycy banku centralnego nie mają dla nas ostatnio dobrych wiadomości. Ostatnio postraszyli, że inflacja może być grubo powyżej 20% rocznie – co opisuję w tym artykule – ale z drugiej strony starają się „przymknąć oko” na niektóre rzeczy, żeby ich prognozy nie wyszły jednak zbyt straszne – co opisałem w tym artykule. Jednak nawet biorąc poprawkę na urzędowy optymizm NBP, sytuacja wygląda bardzo nieciekawie. A jak to może wyglądać w rzeczywistości, aż skóra cierpnie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Lipcowy raport z prognozami m.in. naszych wynagrodzeń pokazuje trzy bardzo groźne dla naszych portfeli trendy. Na wszystkich ciąży inflacja – najwyższa od ćwierćwiecza. Przez kilka przedpandemicznych lat wszystko dla polskiej gospodarki układało się perfekcyjnie. Teraz z kolei wygląda na to, że uderzą w nas wszystkie plagi jednocześnie.

Nasze płace będą rosnąć najwolniej od 5 lat. A realnie… strach się bać!

Dla większości z nas wypłaty za pracę są podstawowym źródłem utrzymania. Niektórzy mają dodatkowe dochody – z najmu, z kapitału, ze świadczeń społecznych – ale jednak to pensja najczęściej pozwala nam na utrzymywanie poziomu życia. Przez ostatnie dwadzieścia kilka lat wynagrodzenia rosły raz szybciej, raz wolniej, ale – poza sporadycznymi przypadkami w 2005 r., w czasie kryzysu strefy euro 2011–2012 i w czasie pandemii w 2020 r. – przewyższały inflację.

To się ma zmienić. Bo nie tylko dynamika nominalnych wynagrodzeń ma spaść z około 9%, które notowaliśmy w 2021 r., do 6% w 2024 r. Jeszcze kilka kwartałów ma być „dobrych” – średnia płaca ma się zwiększać nawet o ponad 10-11% jeszcze na początku przyszłego roku. Ale napisałem „dobrych” w cudzysłowie. Dlaczego? Bo realnie tego w ogóle nie odczujemy.

Realnie – czyli po uwzględnieniu inflacji. Dla prezesa Glapińskiego wzrost wynagrodzeń przewyższający inflację był przez wiele miesięcy pretekstem do bagatelizowania rozkręcającej się spirali cenowej. Ale teraz i ten argument upadł. Kto mógł to przewidzieć? Właściwie każdy, kto ma jakieś pojęcie o ekonomii…

Według prognozy NBP I kwartał 2022 r. był ostatnim okresem, w którym realnie nasze pensje jeszcze nie zmniejszały się. Od teraz będzie już tylko gorzej. Siła nabywcza naszych wynagrodzeń spadła o 3% w II kwartale, który właśnie się skończył. Najgorzej ma być na przełomie 2022 i 2023 roku. Realnie będziemy zarabiać o 6-7% mniej niż rok wcześniej!

Na plus mamy wyjść dopiero pod koniec 2023 r. Czujecie ulgę? Mam złą wiadomość. Ta projekcja zakłada, że Tarcza Antyinflacyjna będzie obowiązywała tylko do października tego roku. Ale jeśli rząd ją przedłuży, to co prawda trochę obniży się inflacja na przełomie roku, ale nie na tyle, by realne płace wyszły na plus. A do tego odłożymy sobie efekt skokowego wzrostu cen na kolejne lata.

Jest więc całkiem prawdopodobne, że przez kilka najbliższych lat podwyżki pensji nie skompensują rosnących kosztów życia. Mówiąc krócej – będziemy zarabiali realnie coraz mniej.

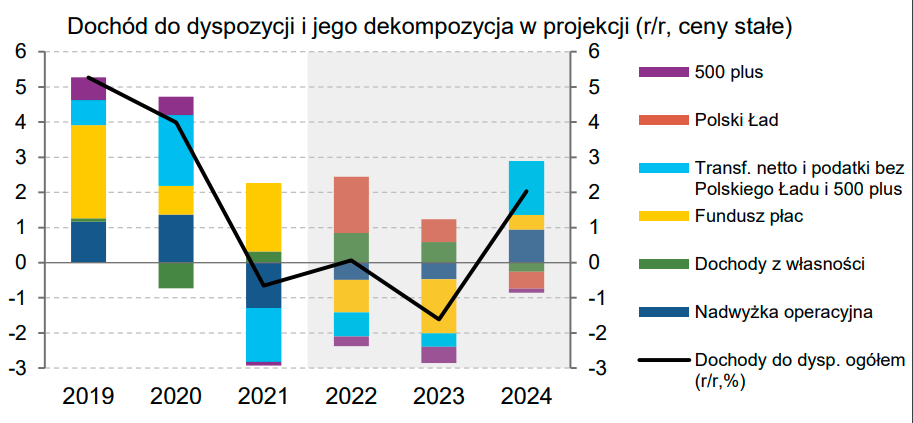

Dochody do dyspozycji spadną mimo obniżki podatków. Prognozy NBP nie zostawiają wątpliwości

Średnie wynagrodzenie nie jest idealnym wskaźnikiem do mierzenia zamożności. Pomijając już fakt, że poniżej średniej pensji krajowej zarabia około 70% Polaków, wynagrodzenie brutto nie oddaje tego, ile rzeczywiście zostaje w naszych kieszeniach.

Dlatego dobrze spojrzeć na dochód rozporządzalny albo dochód do dyspozycji. Co te wskaźniki pokazują? Dochód rozporządzalny to tak właściwie nasze dochody netto, czyli wszystkie przychody minus podatki i składki. A jeśli od tego odejmiemy jeszcze niektóre wydatki niekonsumpcyjne (jak darowizny czy odszkodowania), to wyjdzie nam dochód do dyspozycji. Generalnie są to bardzo zbliżone wartości, GUS je rozróżnia, ale niektóre źródła traktują je zamiennie.

I tenże dochód rozporządzalny rósł w Polsce systematycznie przez ostatnie kilkanaście lat. Niezależnie od zmian podatkowych, od tego, czy bezrobocie rosło, czy spadało, od inflacji i tempa wzrostu gospodarczego.

Co więcej udawało nam się, jako społeczeństwu, z roku na rok coraz więcej odkładać – to znaczy, że różnica między dochodem rozporządzalnym a wydatkami na towary i usługi konsumpcyjne rosła. Co robiliśmy z tymi nadwyżkami? Przeznaczaliśmy na oszczędności albo inwestycje. W domy dla siebie, w mieszkania na wynajem, w lokaty bankowe, fundusze inwestycyjne i obligacje.

Ale ta piękna historia budowania bogactwa polskiego społeczeństwa ma się skończyć. A właściwie – już się skończyła. Z analiz NBP wynika bowiem, że w cenach stałych, a więc skorygowanych o inflację, już w 2021 r. dochód rozporządzalny spadł. Na plus działały wyłącznie płace i w mniejszym stopniu dochody z własności, ale wszystkie inne kategorie dochodów ciągnęły go w dół.

W tym roku mamy wyjść na zero – głównie dzięki niższym podatkom wynikającym z Polskiego Ładu i dochodom z własności, a w 2023 r. na plus będą działać też te dwie kategorie, ale w znacznie mniejszym stopniu.

Ani świadczenia społeczne, ani wynagrodzenia za pracę (bo przecież będą realnie ujemne) nie będą w stanie zwiększyć tego, co nam zostaje w kieszeniach. Często powtarza się, że inflacja zjada nasze oszczędności. Ale dużo poważniejszym problemem jest, gdy inflacja obniża naszą stopę życiową. Oszczędności w Polsce to wciąż osiągnięcie, którym może pochwalić się mniejszość Polaków. A jeść i gdzieś mieszkać musi każdy.

Czas stłuc skarbonkę albo zacisnąć pasa? Kto przejdzie przez stagflację uboższy, a kto chudszy?

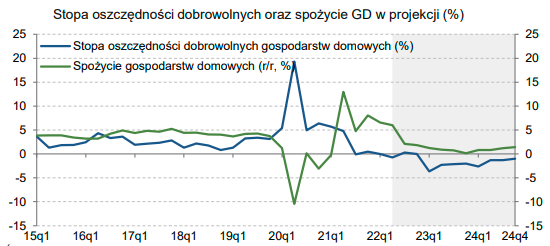

Projekcje NBP zakładają, że wzrost gospodarczy spowolni, ale recesji nie będzie. Patrząc na to, jak najbliższe kwartały prognozują inne ośrodki analityczne, trzeba uznać, że to bardzo optymistyczny pogląd.

Wynika jedna z niego, że konsumpcja gospodarstw domowych będzie cały czas rosła – nawet jeśli minimalnie. Ale żeby to było możliwe, trzeba skądś wziąć na to pieniądze. A skoro nie z dochodów… to pozostają oszczędności.

I dokładnie to zapowiadają prognozy NBP. Stopa oszczędności, która akurat w Polsce nigdy nie była nadzwyczajnie wysoka, ma być ujemna w najbliższych latach. I to nawet w 2024 r., który już według prognostów z naszego banku centralnego przyniesie ożywienie i wyhamowanie inflacji.

Ekonomiści nazywają to „wygładzaniem konsumpcji”, czyli tendencją do utrzymywania stabilnej stopy życiowej przez gospodarstwa domowe. Jeśli przyzwyczailiśmy się do jakiegoś poziomu, to niechętnie z niego rezygnujemy. Dlatego w lepszych czasach powinniśmy odkładać nadwyżki, które można zużyć, gdy nadchodzi „czarna godzina”.

Ale przecież większość Polaków nie ma oszczędności. Jak sobie poradzą? W tym sedno problemu. Jeśli ktoś nie ma odłożonych środków, będzie zmuszony po prostu mniej konsumować. Ewentualnie zaciągać drogie kredyty, by sfinansować swoją stopę życiową. Ale to z kolei oznacza, że jego poziom życia będzie niższy w przyszłości, gdy przyjdzie do ich spłacania.

Co można zrobić? Nie powtórzyć błędu, który popełnił NBP. Bank centralny pod wodzą prezesa Adama Glapińskiego zbyt długo wmawiał sobie i innym, że rosnąca inflacja jest tylko przejściowym problemem i że zaraz wszystko samo się ułoży. A kiedy przyszło otrzeźwienie, było już za późno, czego efektem było gwałtowne, chaotyczne i rozpaczliwe podnoszenie stóp procentowych.

Ten sam efekt można było rozciągnąć w czasie, gdyby zacząć wcześniej. Raty zwiększałyby się wolniej, decyzje o zakupach na kredyt podejmowane byłyby ostrożniej, gospodarka i konsumenci mieliby czas na dostosowanie się do nowych warunków.

Skoro większość z nas czeka pogorszenie stopy życiowej, zróbmy to na swoich warunkach i w kontrolowany sposób. Zastanówmy się, które wydatki są zbędne, z których przyjemności możemy zrezygnować i powoli zacznijmy je ograniczać. Mamy jeszcze – według prognozy NBP – ze dwa kwartały w miarę przyzwoitej sytuacji. Bo jeśli przyjdzie dzień, w którym okaże się, że trzeba wybierać między tankowaniem samochodu a spłatą raty, będzie już za późno.

Źródło zdjęcia: Arcaion/Pixabay