Inwestowanie przypomina dziś jazdę bez trzymanki. Strach rządzi, ale… jeśli końca świata nie będzie, to może to jest właśnie najlepszy czas do kupowania akcji? Ale jakich? Które są najbezpieczniejsze? Poznajcie strategię, którą określa się mianem „Psów i Szczeniaków Dowa”. Może się przydać zwłaszcza w erze wysokiej inflacji, gdy inwestorzy doceniają spółki rentowne, stabilne i „niezabijalne”

Strategia o nazwie Psy Dowa została „wynaleziona” przed laty w USA, ale można ją, po pewnym dostosowaniu, użyć na polskim rynku. W Stanach Zjednoczonych dzięki niej w latach 2000–2019 dawało się „pobić” benchmark w postaci indeksu DJIA. A u nas? Jak wygląda portfel Psów i Szczeniaków WIG-u i czy można na nim zarobić? O tym będzie ten artykuł.

- Kiedy powinieneś się zastanowić nad zmianą banku? Osiem sygnałów. Dlaczego Polacy często biorą „ślub z bankiem” na całe życie? [POWERED BY UNICREDIT]

- Od dłuższego czasu usilnie główkujesz, w co by tu zainwestować, żeby nie stracić? Te liczby mówią: „przestań się wreszcie zastanawiać” [POWERED BY UNIQA TFI]

- Jesteś na początku swojej drogi zawodowej? Oto Twoja checklista na bezpieczną podróż przez życie. Osiem ważnych punktów! [POWERED BY PZU]

Michael O’Higgins spopularyzował strategię o nazwie Psy Dowa, bazującą na spółkach dywidendowych, na początku lat dziewięćdziesiątych poprzedniego stulecia. W pierwowzorze strategia nazywała się „Dogs of the Dow” (Psy Dowa), gdyż odnosiła się do jednego z bardziej znanych indeksów giełdowych na świecie – Dow Jones Industrial Average (DJIA), tłumaczonego również powszechnie jako Średnia Przemysłowa. To „staruszek” pod względem czasu istnienia – zaczął zostać obliczany w maju 1896 r.

——————————

Kolejny webinar Ekipy Samcika – zapisz się!

Kolejny webinar Ekipy Samcika już w poniedziałek 10 października o godz. 19.00. Jego tytuł brzmi: „Czy to jest czas na długoterminowe oszczędzanie, czyli rzecz o końcu świata”. Podczas tego spotkania Maciek Samcik opowie o tym czy dzisiaj kupuje akcje czy raczej złoto i dolary, zaś Paweł Mizerski z UNIQA TFI przedstawi statystyki dotyczące tego gdzie aktualnie jesteśmy jeśli chodzi o wyceny aktywów oraz jak to powinno wpływać na długoterminowe strategie lokowania oszczędności. Będzie też sesja pytań i odpowiedzi. Żeby wziąć udział w tym wydarzeniu lub otrzymać później nagranie – trzeba się zarejestrować pod tym linkiem. Zapraszam!

Kolejny webinar Ekipy Samcika już w poniedziałek 10 października o godz. 19.00. Jego tytuł brzmi: „Czy to jest czas na długoterminowe oszczędzanie, czyli rzecz o końcu świata”. Podczas tego spotkania Maciek Samcik opowie o tym czy dzisiaj kupuje akcje czy raczej złoto i dolary, zaś Paweł Mizerski z UNIQA TFI przedstawi statystyki dotyczące tego gdzie aktualnie jesteśmy jeśli chodzi o wyceny aktywów oraz jak to powinno wpływać na długoterminowe strategie lokowania oszczędności. Będzie też sesja pytań i odpowiedzi. Żeby wziąć udział w tym wydarzeniu lub otrzymać później nagranie – trzeba się zarejestrować pod tym linkiem. Zapraszam!

————

Co pies ma wspólnego z dywidendą?

Na czym polega strategia Psy Dowa? Wyjaśniam. DJIA obejmuje 30 największych amerykańskich przedsiębiorstw przemysłowych. Szereguje się je pod kątem stopy dywidendy – od największej do najmniejszej – po czym z tej grupy wybiera się 10 spółek, które cechuje najwyższa stopa dywidendy (ang. dividend yield, w skrócie DY). W ten sposób tworzy się portfel Psów Dowa. Selekcji tej dziesiątki z trzydziestu spółek Średniej Przemysłowej dokonuje się bez względu na to, ile wynosi cena papierów. Waga każdej akcji w portfelu według strategii Psy Dowa jest równa i wynosi 1/10.

Stopa dywidendy to nic innego jak iloraz dywidendy rocznej brutto i kursu akcji. Przykładowo, jeżeli spółka wypłaciła złotówkę dywidendy, a cena rynkowa akcji wynosi 20 zł, to stopa dywidendy wynosi 5%.

Modyfikacją tej strategii jest podejście, które uwzględnia też wysokość kursu giełdowego. Wówczas chodzi o firmy określane jako Szczeniaki Dowa (ang. Puppies of the Dow lub Small Dogs of the Dow), czyli spółki o najniższej cenie rynkowej wśród całej zbiorowości Psów, ale wciąż cechujące się ponadprzeciętną DY. Z dziesięciu wytypowanych Psów Dowa wybiera się piątkę Szczeniaków, stosując jeszcze raz wyliczenie, które uwzględnia kurs giełdowy. Z tego powodu mają one dość wysoką wagę w portfelu, gdyż wynosi ona 1/5.

W obu przypadkach rozproszenie jest umiarkowane, rzadko spotyka się wśród profesjonalnych zarządzających portfele, których pojedyncze aktywa akcyjne stanowią 5% lub 10%. Z tego powodu inwestorzy przywiązujący wagę do odpowiedniej dywersyfikacji portfela powinni ustalić, że jego „psie” składniki stanowią jedynie część aktywów.

Modyfikacją tych pomysłów są strategie Psów Dowa X i Szczeniaków Dowa X. Różnica w porównaniu z oryginalną wersją polega na zmniejszeniu liczby spółek, które się w nich uwzględnia. W pierwszej odmianie wybiera się akcje 7 spółek (wobec 10 w klasycznym podejściu), a w drugiej koncentruje się na zaledwie 3 akcjach (wobec 5 w pierwowzorze). Tutaj sugerowałbym ostrożne podejście, gdyż zmniejszenie liczby spółek naraża na większe ryzyko koncentracji portfela z różnymi nieprzyjemnymi konsekwencjami jego zachowania.

Zwolennicy tych strategii dywidendowych sądzą, że blue-chipy tworzące DJIA mają lepsze zdolności adaptacyjne. Potrafią przejść suchą stopą zawirowania na rynkach kapitałowych czy załamania koniunktury w gospodarce. Są do tego zdolne, aby utrzymać wysoką stopę dywidendy, gdyż zwykle znajdują się na takim etapie życia, że jest to raczej czas odcinania kuponów niż przymierzania się do dynamicznej ekspansji biznesu.

To przykład firm o ugruntowanej wieloletniej działalności, posiadających uznane i niemal „niezatapialne” marki, dysponujących najbardziej dogodnym dostępem do rynków kredytowych i kapitałowych, zatrudniających kadrę kierowniczą najwyższej jakości.

Zresztą wystarczy spojrzeć na kilka komponentów Średniej Przemysłowej, które znalazły się w portfelu Psów Dowa na 2022 rok. Spółek takich jak IBM, 3M, Coca-Cola, Intel czy Merck chyba nie trzeba nikomu przedstawiać. Każdy prawdopodobnie rozpoznaje te marki bez względu na to, czy mieszka w USA czy poza granicami tego kraju. Z produktami tych spółek stykamy się bardzo często.

Kolejnym argumentem w rozumowaniu piewców strategii Psów Dowa jest to, że wysoka (ponadprzeciętna) stopa dywidendy występuje niejednokrotnie po okresie znacznych spadków kursu akcji, a zatem przyjmują, że stanowi to dobrą okazję do wejścia w spółki rozsądnie wyceniane przez rynek, które mają potencjał wzrostu ceny.

Idealnych strategii na rynku kapitałowym próżno szukać (może poza arbitrażowymi), o czym wielokrotnie mogliśmy przekonać się w praniu. Niekiedy mawia się, że strategie inwestycyjne są jak diety żywieniowe – nie ma uniwersalnych strategii/diet poza tymi, które najlepiej są dopasowane do człowieka. W ostatnim czasie przekonali się o tym z pewnością posiadacze obligacji, którzy przecierali oczy ze zdumienia, patrząc jak topnieje wartość – wydawałoby się – ich bezpiecznych portfeli instrumentów dłużnych.

Psy Dowa wymagają trochę pielęgnacji

Psy Dowa nie są metodą inwestycyjną, którą można nazwać w pełni pasywną – może określenie „dość pasywna i mocno zautomatyzowana” oddaje najlepiej jej charakter. W trakcie trwania inwestycji przypisywane są dywidendy, które powinny być reinwestowane. To oznacza, że trzeba jednak pilnować tego, co się dzieje w kynologicznym portfelu.

Strategia wymaga rebalancingu, co pewnie na polski najlepiej tłumaczyć jako przywracanie równowagi. Chodzi o to, aby odpowiednio dostosować składniki portfela, które odbiegają od docelowej alokacji aktywów. Przywracanie równowagi polega na tym, że w zwykle regularnych odstępach czasu część aktywów opuszcza portfel, część zaś do niego wchodzi.

Wyjaśnijmy to na przykładzie, jak powinna działać metoda Psów Dowa. Na ostatniej sesji giełdowej w roku T klasyfikujemy spółki pod względem stopy dywidendy. Po przeprowadzonej selekcji na pierwszej sesji nowego roku dokonujemy odpowiednich zakupów. Mija rok. Na koniec roku T+1 ponownie robimy przegląd portfela.

Najprawdopodobniej okaże się, że niektóre „stare” spółki nie będą należeć do grona dziesiątki o najwyższej stopie dywidendy. Trzeba zatem pozbyć się ich, a na ich miejsce wprowadzić nowych uczestników portfela. Może też dojść do sytuacji, że spółka wypadnie z indeksu lub zostanie wycofana z obrotu – to w realiach amerykańskich niezwykle rzadkie, czego nie da się powiedzieć w odniesieniu do polskiej giełdy.

Rebalancing wymaga zatem też pilnowania portfela, choć z pewnością o wiele mniej absorbującego czas niż klasyczne strategie aktywnego zarządzania. Dlatego Psy Dowa nie są przykładem strategii „kup i zapomnij” i wymagają trochę pielęgnacji.

Średnia Przemysłowa jest dość wąskim liczebnie indeksem opisującym koniunkturę na rynku akcji. Z tego powodu reprezentacja sektorowa nie jest wielka i wyraźnie ustępuje innym – szerszym – indeksom (np. S&P 500). Firmy kojarzą się głównie z tzw. starą ekonomią, która nie jest tak eksponowana na nagłówkach mediów jak różne technologiczne firmy-nowinki. Nie da się zatem dzięki strategii uzyskać ekspozycji na np. kilkanaście segmentów gospodarczych.

Jak Psy Dowa radzą sobie na Wall Street?

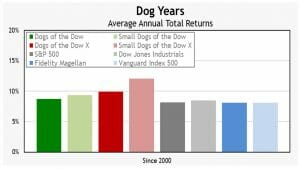

Całkiem przyzwoicie, gdy weźmie się pod uwagę dwie dekady nowego stulecia (do 31 grudnia 2019 r.). Skumulowany roczny wskaźnik wzrostu (CAGR) z psich portfeli przewyższał średnioroczną stopę zwrotu z DJIA i S&P 500. Nie była to jakaś oszałamiająca różnica, ale procent składany w tym okresie zrobiłby swoje. CAGR dla Psów Dowa wyniósł 9,5% rocznie, a Szczeniaków Dowa 10%.

Dla porównania benchmarkowe indeksy DJIA i S&P 500 zyskały w tym terminie odpowiednio 8,4% i 7,7%. Dla porządku warto dodać, że Psy Dowa X pozwalały zarabiać corocznie średnio 10,8%, a Szczeniaki Dowa X nawet 12,5%, ale tutaj warto pamiętać o ostrożności, wynikającej z nadmiernej koncentracji portfela.

Lata 2020–2021 były szczególne w historii gospodarczej świata. Najpierw pandemia koronawirusa wywróciła do góry nogami świat, jaki znaliśmy wcześniej, a później jesienią 2021 r. w grę weszły napięcia związane z sytuacją geopolityczną pomiędzy Rosją a Ukrainą. Część ekonomistów jest zdania, że danych makro z 2020 r. w ogóle nie powinno się porównywać z danymi z 2021 r., gdy świat wychodził na prostą w związku z epidemią.

Nie jest to pozbawione sensu. Gwoli precyzji należy jednak wspomnieć, że w latach 2020–2021 portfele psie zawiodły. W 2020 r. znalazły się one pod kreską, podczas gdy Średnia Przemysłowa poszła w górę o ok. 10%. Rok później zarówno Psy, jak i Szczeniaki solidnie zyskały (po kilkanaście procent), ale DJIA i tak okazał się lepszy (ponad 20% na plusie).

W efekcie przewaga wypracowana do 2019 r. nieco stopniała. To pokazuje, że opisywane strategie dywidendowe nie są lekarstwem na każdy czas. Mogą być ciekawą alternatywą w dłuższym terminie, ale w krótkim okresie należy liczyć się z upadkami i wzlotami.

Ta opinia jest bliska Burtonowi Malkielowi, autorowi jednej z pozycji książkowych o inwestycjach typu must-read, czyli „A Random Walk Down Wall Street” (jest jej polskie wydanie). Malkiel ocenił strategię Psów Dowa jako przykład inwestowania w wartość. Zgadza się, że ma ona dobre wyniki w długim okresie, ale jest zdania, że może osiągać gorsze wyniki przez kilka lat jednocześnie.

Na wykresie: średnioroczna stopa zwrotu z Psów i Szczeniaków Dowa na tle indeksów i wybranych aktywów (Źródło: DotD)

ETF-y dywidendowe a la Psy Dowa

W związku ze sporą popularnością strategii Psów Dowa na rynku działa kilka funduszy ETF, z których – wedle mojej wiedzy – żaden jednak nie naśladuje dokładnie tej metody inwestycyjnej. Jest to bardziej swobodne podejście do konceptu ze względu na inwestycje w firmy dywidendowe ze Średniej Przemysłowej lub innego indeksu, lecz z uwzględnieniem spółek o najwyższych stopach dywidendy. Poniżej kilka przykładów takich instytucji zbiorowego inwestowania.

Pierwszą z nich jest Invesco Dow Jones Industrial Average Dividend ETF (ticker: DJD). Fundusz inwestuje w spółki dywidendowe z indeksu DJIA. Replikacja jest fizyczna. Jego roczny wskaźnik kosztów (TER) wynosi 0,07% rocznie i ma aktywa w zarządzaniu (AUM) w wysokości 210 mln dolarów. Działa od grudnia 2015 r. Daleko mu do naśladowania konceptu Psów Dowa, gdyż w kręgu zainteresowań nie są wyłącznie spółki o najwyższej stopie dywidendy. Portfel inwestycyjny liczy 27 spółek, czyli mamy tutaj 90% pokrycie całego DJIA. Ma charakter dystrybucyjny – ostatnia roczna stopa wypłaty dla posiadaczy jednostek funduszy wyniosła 3%.

Na podobnej filozofii opiera się europejski Lyxor Dow Jones Industrial Average UCITS ETF – Dist (ticker: DJE). Fundusz inwestuje we wszystkie składniki DJIA. Z tego powodu jeszcze dalej mu do precyzyjnego naśladowania strategii Psów Dowa. Replikacja jest syntetyczna (za pomocą swapów). TER wynosi 0,5%, a AUM 255 mln euro. Operuje od kwietnia 2001 r. Ma charakter dystrybucyjny – ostatnia stopa dywidendy wyniosła 1,3%.

ALPS Emerging Sector Dividend Dogs ETF (ticker: EDOG) nie inwestuje w spółki Średniej Przemysłowej, lecz zajmuje się firmami z rynków wschodzących o najwyższej stopie dywidendy. Nie naśladuje zatem dokładnie metody Psów Dowa. Posiada koszyk ok. 50 firm o dużej kapitalizacji z równą wagą każdej z nich w portfelu. Replikacja jest fizyczna. TER wynosi 0,6%, a aktywa w zarządzaniu są warte 23 mln dolarów. Działa od marca 2014 r. Płaci corocznie dywidendę – ostatnia stopa dywidendy wyniosła 3%. Ma w portfelu dwie polskie spółki giełdowe: PZU i LPP.

Wariację tego podejścia inwestycyjnego prezentuje ALPS International Sector Dividend Dogs ETF (ticker: IDOG). Fundusz koncentruje się na spółkach o najwyższej stopie dywidendy dla globalnego uniwersum rynków rozwiniętych (poza USA i Kanadą). Ma dość unikalną filozofię doboru składników portfela. Wybiera po 5 akcji o najwyższej stopie dywidendy z każdego z 10 głównych sektorów gospodarki. Prowadzi działalność od czerwca 2013 r. TER wynosi 0,5%, a AUM 165 mln dolarów. Jest to fundusz dystrybucyjny – najnowszą wypłatę cechowała 3% stopa dywidendy.

Jego bliźniakiem jest ALPS Sector Dividend Dogs ETF (ticker: SDOG). Fundusz stosuje identyczny koncept doboru portfelowego, ale wyłącznie w odniesieniu do spółek z indeksu S&P 500. Działa od czerwca 2012 r. TER wynosi 0,4%, a aktywa w zarządzaniu 1,2 mld dolarów. Ostatnią wypłatę dla posiadaczy jednostek charakteryzowała stopa dywidendy w wysokości 3%.

Psie portfele „Made in Poland”

Skoro strategia sprawdza się długoterminowo w Stanach Zjednoczonych, to jakie są efekty jej stosowania u nas? Zanim odkryję karty, to może najpierw parę słów wprowadzenia.

Specyfiką warszawskiego parkietu jest to, że w skład indeksów skupiających krajowe blue chipy – WIG20 i WIG30 – wchodzi sporo firm, w których pierwsze skrzypce odgrywa Skarb Państwa. Z całą masą konsekwencji z tego wypływających. Więcej o tym, co wynika z długoterminowych trendów, gdy się porównuje spółki „prywatne” z „państwowymi” pisałem na łamach „Subiektywnie o Finansach” w maju. Wnioski wypadały na niekorzyść firm „państwowych”.

W zasadzie te dwa indeksy mogą stanowić pewien odpowiednik amerykańskiej Średniej Przemysłowej. WIG20 zdaje się trochę zbyt wąski, bo to jedynie dwudziestka najpłynniejszych i największych pod względem kapitalizacji spółek, dlatego do obliczeń w mojej ocenie lepiej nadaje się WIG30, odpowiadający liczebnie DJIA. Ponadto skład sektorowy i właścicielski nieco lepiej oddaje strukturę polskiej gospodarki w przypadku WIG30, niż gdyby jedynie poprzestać na WIG20.

Inwestor, który zamierza korzystać ze strategii Psów lub Szczeniaków, może liczyć na dwie korzyści. Po pierwsze wzrost kursu giełdowego akcji spółki, a po drugie zwiększenie stopy zwrotu dzięki otrzymanej dywidendzie. Z tego powodu – dla celów porównawczych – efektywność inwestycji w psie portfele należy porównywać z indeksami typu total return (w skrócie: TR, czyli dochodowymi, a nie cenowymi). GPW w Warszawie oblicza WIG20 TR od grudnia 2012, a WIG30 TR od września 2013 r. To spowodowało, że portfel wyjściowy dla analizy został obliczony na koniec 2013 r.

Różnica pomiędzy krzywą indeksu cenowego i dochodowego pokazuje, ile tak naprawdę korzyści z tytułu dywidend mogli odnieść posiadacze akcji wchodzących w skład indeksu. Wyższe stopy wygenerowały z oczywistego względu indeksy dochodowe niż cenowe (w wyliczeniu zostały uwzględnione dywidendy brutto, które w przypadku inwestorów detalicznych będą obciążone 19% podatkiem).

Wyniki na poniższych wykresach nie wyglądają zbyt zachęcająco. WIG20, licząc jako rok bazowy 2013 r., jest pod kreską, a WIG30 zapewnił prawie 10% zysku. Jak na 8 lat, a do tego z korektą stopy zwrotu o inflację, jest kiepsko. Trochę lepiej – z naciskiem na słowo „trochę” – wyglądają indeksy dochodowe. WIG20 TR zwyżkował o ok. 16%, a WIG30 TR o 33%. Opisywana w analizie Średnia Przemysłowa podwoiła się z okładem w tym czasie (+120%). Różnica zasadnicza.

Na wykresach: zmiana indeksów cenowych (WIG20 i WIG30) i indeksów dochodowych (WIG20 TR i WIG30 TR) narastająco (2013=100) (Źródło: obliczenia własne na podstawie danych GPW w Warszawie)

Dzięki temu zestawieniu prawdopodobnie szybko nasuwa się myśl, że z psimi portfelami w wydaniu Made in Poland może nie być różowo. To chyba nawet zbyt delikatnie powiedziane. W żadnym przypadku narastająca (od 2013 r.) stopa zwrotu z różnych wersji kynologicznych portfeli nie pokonała indeksu benchmarkowego.

Szczególnie słabo prezentuje się efektywność inwestowania w oparciu o strategię Psów WIG20 – po ośmiu latach inwestor straciłby „jedynie” ponad 12% kapitału w ujęciu nominalnym. W rzeczywistości zyskowność byłaby jeszcze niższa, ponieważ należałoby uwzględnić wpływ podatku od dywidend i koszty transakcyjne wynikające z rebalancingu. O utrzymaniu siły nabywczej portfela nawet nie wspominam.

To wszystko prowadzi do wniosku, że „zawodnicy najcięższej wagi” na polskiej giełdzie, z których mniej więcej połowa to firmy ze znaczącym udziałem Skarbu Państwa, nie są w stanie „wyprodukować” zadowalających dla inwestorów rezultatów.

Na wykresie: Krzywa kapitału z portfeli Psów i Szczeniaków WIG-u na tle indeksów WIG20 TR i WIG30 TR narastająco (2013=100) (Źródło: obliczenia własne na podstawie danych GPW w Warszawie)

Dywidendy: ginący element

Patrząc szerzej, wygląda na to, że dywidendy największych polskich spółek giełdowych mogą być powoli zaliczane do ginących gatunków. Nie jest jeszcze tragicznie, bo to nie przypadek jednorożca lub yeti, ale zauważalny długoterminowy trend staje się niepokojący.

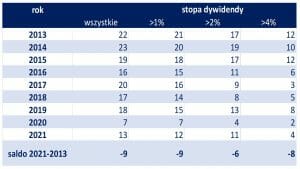

Jeszcze w 2013 r. 22 z 30 firm (ok. 73%) wchodzących w skład WIG30 płaciło dywidendy. Z biegiem czasu ten odsetek malał. W 2021 r. takich spółek było już tylko 13 (ok. 43%). W skrajnym przypadku tylko 7 przedsiębiorstw podzieliło się zyskiem z akcjonariuszami, ale dotyczyło to szczególnego pandemicznego 2020 r.

Niekorzystnie sprawy się mają także, gdy weźmiemy pod uwagę wysokość stopy dywidendy. Dla porównania podzieliłem zbiorowość wszystkich spółek dywidendowych z WIG30 na trzy podgrupy – firmy ze stopą dywidendy powyżej 1%, powyżej 2% i powyżej 4%. Niektórzy inwestorzy podchodzą do akcji na podobieństwo instrumentów wypłacających stały dochód, co jest jednym dużym uproszczeniem. Interesować ich zatem będzie, ile procent co roku mogą zarobić z tytułu posiadanych akcji.

Ideałem pewnie będą firmy charakteryzujące się stopą dywidendy przewyższającą stopę inflacji. Mediana inflacji w latach 2014–2021 wyniosła blisko 2%. Spółek o stopie dywidendy powyżej 4% w 2013 r. było 12. Osiem lat później już dało się je policzyć na jednej dłoni – cztery palce wystarczyły.

Tabelka: Stopy dywidendy spółek z WIG30 (Źródło: obliczenia własne na podstawie danych GPW w Warszawie)

Powróćmy do głównego wątku. Dla osób, które są zdania, że nadchodzą lepsze czasy pod względem efektywności psich portfeli, przedstawiam listę składników dla obu mutacji. W skład portfela Psów WIG-u weszły po ostatniej sesji poprzedniego roku: XTB, PZU, PKN Orlen, Eurocash, Asseco Poland, Cyfrowy Polsat, PGNiG, Ten Square Games i CD Projekt.

Portfel o tyle unikalny, że cechuje go co najwyżej umiarkowana reprezentacja firm z istotnym udziałem Skarbu Państwa, jedynie pośrednia ekspozycja na sektor bankowy za pomocą PZU i spory udział spółek technologicznych. Jednocześnie do portfela Szczeniaków WIG-u trafiły: PGNiG, Eurocash, XTB, Cyfrowy Polsat i PZU.

Alternatywą dla inwestorów poszukujących firm wypłacających dywidendy mogą być składniki indeksu WIGdiv, który oblicza GPW w Warszawie. Warunkiem uczestnictwa w WIGdiv jest fakt przynależności podmiotu do jednego z trzech kluczowych indeksów giełdowych – WIG20, mWIG40 lub sWIG80.

W rachubę wchodzą zatem największe i najpłynniejsze spółki z warszawskiego parkietu. Dodatkowo niezbędne do zaliczenia emitenta do WIGdiv jest to, że w ciągu ostatnich 5 lat corocznie wypłacał dywidendę. Z pełną listą 37 spółek tworzących ten indeks zapoznasz się pod tym linkiem.

źródło: Fotoreinsartz/Pixabay