Drugi co do wielkości bank w Szwajcarii ma kłopoty. Zresztą nie pierwszy raz w ostatnich latach. Notowania Credit Suisse co chwile się załamują, inwestorzy są zaniepokojeni. Ostatnio pojawiły się nawet porównania z 2008 r., kiedy upadł Lehman Brothers i zaczął się globalny kryzys bankowy. Czy właśnie mamy zapowiedź kolejnego? Czy kłopoty jednego z największych banków świata nie rozleją się na inne kraje? Czy mogą dotrzeć do naszych kieszeni?

Jeśli ktoś lubi porównania z polskim sektorem finansowym, to tutaj – może oprócz pewnych analogii z historią Getin Noble Banku, o czym za chwilę – raczej ich nie znajdzie. Podstawowa różnica między Credit Suisse a polskimi bankami jest taka, że kłopoty Credit Suisse to głównie wynik nieudanej globalnej działalności inwestycyjnej. To właśnie ta część biznesu szwajcarskiego giganta od wielu lat powoduje duże problemy. Polskie banki nie prowadzą tego typu aktywności, więc nie są bezpośrednio wystawione na taki rodzaj globalnego ryzyka. Co nie znaczy, że nie mogą oberwać rykoszetem jak w 2008 r. Jeśli oczywiście 2008 r. się powtórzy.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Przykład Credit Suisse pokazuje też, że nawet jeśli nie ma bezpośrednich powodów biznesowych do zmiany opinii o banku w jakimś konkretnym momencie, to ważniejsza może okazać się nerwowa reakcja rynku na błahe zdarzenie w rodzaju wpisów na Twitterze czy notatki dyrektora banku, który – nie podając szczegółów – wspomina o tym, że firma znalazła się w „krytycznym momencie”. Dla instytucji o ugruntowanej pozycji to raczej bez znaczenia, ale dla instytucji, która od wielu lat ma spore kłopoty wizerunkowe i finansowe, związane z niejasnymi operacjami w części inwestycyjnej, to może być nawet zabójcze.

Możliwe, że jeśli Credit Suisse sam nie upora się z problemami, które ciągną się od lat, to sprawy w swoje ręce weźmie państwo. Tak jak w czasie kryzysu finansowego w 2008 r. wzięło w swoje ręce sprawy giganta UBS, największej szwajcarskiej grupy bankowej. Tylko dzięki wsparciu środków publicznych i dokapitalizowaniu udało się wyprowadzić bank na prostą i przeprowadzić sprawnie proces restrukturyzacji. Nic dziwnego, że w wielu komentarzach pojawia się pytanie o możliwą nacjonalizację Credit Suisse.

Dla Credit Suisse ostatni weekend był trudny, ale to nie jedyny taki moment w ostatnich latach. Od dawna opinia inwestorów o banku była, delikatnie mówiąc, niezbyt dobra. A teraz po prostu rynki finansowe ze zdwojoną siłą przypomniały sobie o szwajcarskim problemie i zaraz po weekendzie postanowiły dać bankowi po łapkach. Może dlatego, że tuż przed weekendem nowy dyrektor generalny banku Ulrich Korner w liście do pracowników napisał, że rynki finansowe mylą się, źle oceniając kondycję Credit Suisse. A wiadomo, że inwestorzy takich buńczucznych oświadczeń nie lubią.

Ulrich Korner napisał też, że bank jest obecnie w sytuacji krytycznej. W komentarzach na Twitterze, który w weekend sprawnie przejął funkcję agencji prasowej, od razu pojawiły się porównania z 2008 r. W twitterowych wpisach przeważały opinie typu: „w ten weekend bank raczej nie upadnie„. Ale już samo rozważanie takiej możliwości było dla inwestorów na pewno na tyle znaczące, że zaczęli budować różne scenariusze, w tym – dosyć złowróżbne.

W komentarzach od razu pojawiły się plastyczne porównania. Np. zestawienie aktywów, którymi zarządzał Lehman Brothers w 2008 r. z tymi zarządzanymi obecnie przez Credit Suisse i Deutsche Bank (również borykający się z problemami swojej części inwestycyjnej). To 600 mld dolarów po stronie Lehman Brothers (w 2008 r. wystarczyło, żeby rozpętać globalny kryzys) oraz 2,8 bln dolarów po stronie Credit Suisse i Deutsche Banku:

Nic dziwnego, że tuż po otwarciu giełd w poniedziałek rano akcje Credit Suisse poleciały na łeb na szyję, a właściciele akcji w kilka godzin stracili grubo ponad 1 mld dolarów. Ci o bardziej silnych nerwach, jeśli wytrzymali do popołudnia, zobaczyli jednak powrót akcji do piątkowego poziomu.

Bardziej Lehman niż Getin

Załamanie notowań Credit Suisse niemal zbiegło się w czasie z upadkiem polskiego Getin Noble Banku. Czy podobny los może spotkać Szwajcarów? Oba banki od wielu lat znajdowały się w dużym kryzysie wizerunkowym i nie mogły wydobyć się z kłopotów finansowych, pilnie potrzebowały też dokapitalizowania. GNB poległ głównie na tym, że opierał biznes na zaangażowaniu w kredyty hipoteczne we franku szwajcarskim. Podobną rolę w CS odegrały śmieciowe obligacje oparte na kredytach hipotecznych, które znamy z kryzysu finansowego lat 2008-2009 (CS długo nie mógł uwolnić się od zobowiązań z tego tytułu).

I za CS, i za GNB ciągnęła się też nie za dobra opinia rynków finansowych, w Polsce związana z nadużyciami w sprzedaży niektórych instrumentów finansowych i misselingiem, a w Szwajcarii – z aferami i skandalami podatkowymi, korupcyjnymi itp. Notowania obu banków swoje apogeum przeżyły tuż przed wybuchem kryzysu finansowego, potem bardzo mocno spadły, na chwilę zmartwychwstały w okolicach 2009-2010 r., żeby w kolejnych latach osuwać się w bardzo niskie poziomy.

Spektakularny upadek Getin Noble Banku, jego przejęcie przez Bankowy Fundusz Gwarancyjny, przymusowa restrukturyzacja, zmiana nazw to ratunek głównie dla klientów i depozytów. Z kredytobiorcami jest nieco inaczej, o czym pisał Maciek Jaszczuk tutaj. Jeden z 10 największych banków w Polsce, kilka lat temu jeszcze w giełdowym indeksie blue chipów WIG20, przeszedł tuż przed weekendem do historii. Czy to samo czeka Credit Suisse? Jeszcze niedawno symbol szwajcarskiej bankowości i bezpieczeństwa zdeponowanych aktywów?

Jeśli spojrzymy na wykres notowań akcji szwajcarskiego banku w tym roku – czy szerzej, od kryzysu bankowego w 2008 r. – to wyraźnie widać, że dobre czasy bank ma już za sobą. Gdybyśmy porównywali same wykresy, to podobieństwa do GNB byłyby bardzo widoczne. Oby finał nie był taki sam.

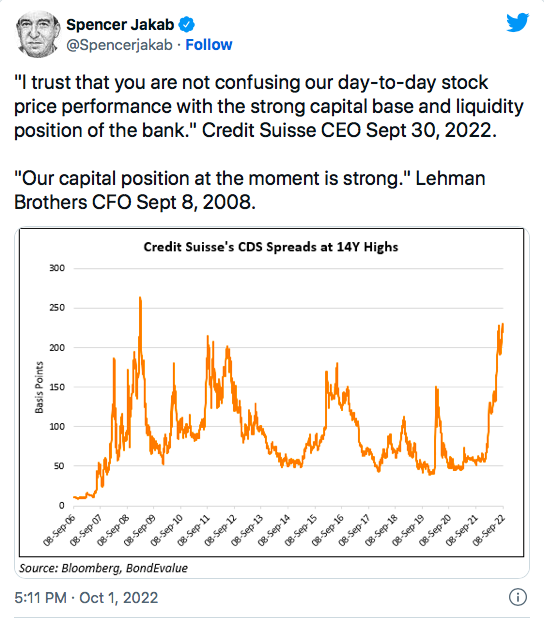

Wystarczyły dwa cytaty, czasem niewiele trzeba

W światowych relacjach medialnych nie ma wzmianek o polskim GNB, nikt nie porównuje sytuacji w Credit Suisse do tej z polskiego podwórka. Porównania są inne, choć nie mniej zatrważające. Pierwszym, jakie nasunęło się w weekend Spencerowi Jakabowi, komentatorowi gazety Wall Street Journal, było to z 2008 r. Jakab zacytował słowa nowego dyrektora banku skierowane do pracowników tuż przed weekendem. Słowa miały uspokoić napiętą sytuację, a wywołały efekt … tsunami.

Wystarczyły dwa cytaty i jeden tweet:

- Ufam, że nie mylisz codziennych cen akcji z silną bazą kapitałową i pozycją płynnościową banku – CEO Credit Suisse, 30 września 2022 r.

- Nasza pozycja kapitałowa w tej chwili jest silna – dyrektor finansowy Lehman Brothers, 8 września 2008 r.

Te dwa cytaty zilustrowane zostały wykresem, na którym wyraźnie widać, że CDSy – instrumenty wyceny ryzyka kredytowego Credit Suisse – są na coraz wyższym poziomie, czyli coraz więcej trzeba zapłacić za ubezpieczenie od ryzyka niewypłacalności. I zbliżają się niebezpiecznie do poziomów z września 2008 r., który dla światowego sektora finansowego jest do dziś złym snem.

Na prośbę jednego z twitterowiczów o usunięcie tweeta Jakab odpowiedział: „Dlaczego? Czy wykres jest błędny? Z pewnością nie oznacza to Lehman 2.0. Ale to źle wygląda i przynosi efekt przeciwny do zamierzonego, kiedy dyrektorzy banków wydają oświadczenia, że rynek się myli. W tym konkretnym biznesie opinia rynku może być samospełniająca się”.

Nie pomogły wyjaśnienia, że CDSy banku obecnie odzwierciedlają sytuację tych najbardziej ryzykownych obligacji, a w 2008 r. odnosiły się do wszystkich posiadanych przez bank. Mleko się rozlało, a raz wypowiedziana złowroga nazwa „Lehman” zaczęła krążyć po mediach w niedzielne popołudnie. Szwajcarskiego giganta finansowego czeka kosztowna restrukturyzacja, wyceniana przez analityków nawet na 4-6 mld dolarów, a niejasne jest, skąd bank weźmie na to pieniądze.

Pewne jak w… szwajcarskim i niemieckim banku

Jeśli mówimy o czymś, że jest „pewne jak w banku”, to mamy na myśli głównie banki szwajcarskie. Kłopoty Credit Suisse mogą więc być zaskoczeniem. Ale na usprawiedliwienie szwajcarskiego banku trzeba w tym miejscu doprecyzować, że jego kłopoty nie są spowodowane biznesem prowadzonym „po szwajcarsku”, ale raczej chęcią wskoczenia na globalny poziom bankowości inwestycyjnej, na którym działają głównie wielkie banki amerykańskie.

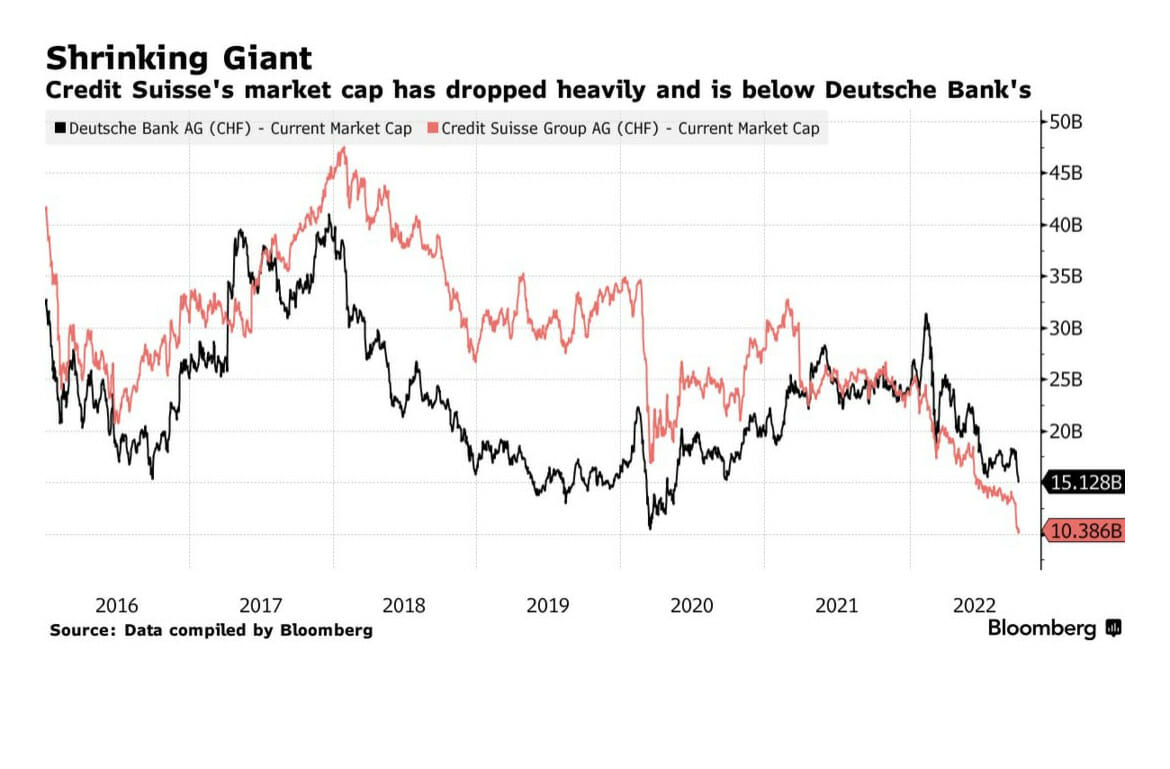

Ponieważ w Europie brak jest tradycji osobnej bankowości inwestycyjnej, niektóre duże grupy bankowe z naszego kontynentu wydzielają ze swojej struktury części inwestycyjne, które rywalizują globalnie na Wall Street. Taki pomysł na globalny rozwój miał np. Deutsche Bank, któremu trochę za ciasno było w Europie i zamarzył o wielkim świecie.

Niestety ani Deutsche Bankowi ten skok na Wall Street nie wyszedł na dobre, ani bankowi Credit Suisse. Dlaczego? Deutsche Bank miał swój kryzysowy epizod całkiem niedawno, w 2019 r. To największy bank niemiecki i swoje złote czasy miał tuż przed kryzysem finansowym. Kulminacja notowań DB to 116 dolarów za akcję w maju 2007 r., czyli dokładnie wtedy, kiedy swój szczyt osiągnęły akcje CS. Potem nastąpił spektakularny spadek w 2008 r. do 16 dolarów za akcję.

Od tego czasu DB potyka się co chwilę o kolejne przeszkody. A to słabe wyniki finansowe, a to kary instytucji nadzorczych, a to problemy z praniem brudnych pieniędzy, z piramidami finansowymi, nieuczciwymi inwestycjami, słabymi kontrolami wewnętrznymi. Tuż przed pandemią kurs akcji spadł do ledwie 9 dolarów. W 2019 r. DB miał wyjątkowo słabe wyniki. Strata netto wyniosła aż 5,7 mld euro. Miała wynikać z kosztów restrukturyzacji banku, podjętej dla naprawienia pojawiających się problemów. DB zdecydował o wyjściu z rynku akcji i znacznym ograniczeniu działalności inwestycyjnej, która wydawała się tak rozwojowa. Niestety nie dla DB.

Na wykresie poniżej widać podobieństwa notowań obu banków i różnice. Różnicą jest to, że od półtora roku ceny akcji Credit Suisse osuwają się coraz niżej, poniżej notowań DB, co ostatnio widać wyjątkowo wyraźnie:

W ciągu półtora roku akcje Credit Suisse spadły tak mocno, że obecnie kosztują ok. 1/3 ceny z wiosny 2021 r. Do spektakularnych spadków doszło we wrześniu. Obecnie wycena banku to ok. 10 mld franków szwajcarskich. Bank boryka się nie tylko z problemami finansowymi, ale też z wizerunkowymi. A w biznesie bankowym dobra opinia to podstawa. I gdzie jak gdzie, ale w Szwajcarii powinni o tym wiedzieć.

Według nowego dyrektora generalnego CS Ulricha Kornera bank ma przedstawić 27 października plan naprawczy, który może zakładać dokapitalizowanie kwotą 4-6 mld dolarów. Kurs jednak spada, bo inwestorzy chcą wiedzieć, skąd bank weźmie pieniądze. Może sprzedawać nowe akcje, ale kto je kupi, skoro wycena jest – delikatnie pisząc – niewysoka?

Credit Suisse swoje maksimum zanotował w maju 2007 r. w przededniu wielkiego kryzysu finansowego. Wtedy za jedną akcję trzeba było zapłacić ponad 87 franków. Pod koniec 2008 r. były to już tylko 33 franki. Mimo że potem jeszcze kurs ocknął się w latach 2009-2011, to potem systematycznie zjeżdżał, żeby w poniedziałek osiągnąć dziesięć razy mniejszą wartość niż po największym spadku w trakcie kryzysu finansowego. Jedna akcja kosztuje 3,49 franka. Pytanie, czy to koniec równi pochyłej, czy… dopiero początek.

Początek i koniec bankowego american dream

Credit Suisse to kolejny przykład pokazujący jak skomplikowanym biznesem jest bankowość inwestycyjna. I jeszcze – jak bardzo mylą się ci, którzy uważają, że można łatwo powtórzyć w innej części świata amerykańskie know how dotyczące tego szczególnego rodzaju aktywności. Jeśli 14 lat temu nie udało się nawet tak zakorzenionej na Wall Street instytucji jak Lehman Brothers, to jak ma się to udać bankowi z Zurychu?

Credit Suisse powstał w połowie XIX w. początkowo jako wehikuł finansujący inwestycje w ówczesne nowe technologie, czyli… koleje. Początek był więc jak najbardziej inwestycyjny, choć na skalę szwajcarską. Budowa i eksploatacja kolei była w II połowie XIX w. synonimem dynamicznego rozwoju gospodarczego i podążania za najnowszymi trendami.

Pod koniec lat 80. XX wieku bank zaangażował się w bankowość inwestycyjną, wzorem wielkich banków amerykańskich. Kupił wtedy 44,5% banku inwestycyjnego First Boston, w roku 1990 zwiększył udziały do 60%. Od tego czasu przez ostatnie trzy dekady prowadził bogatą działalność inwestycyjną równolegle z bankowością prywatną i zarządzaniem pieniędzmi bogatych klientów. Przy czym termin „bogaci klienci” należy rozumieć jako: „najbogatsi na świecie klienci”.

Na początku lat 2000 Credit Suisse, wzmocniony po wielu akwizycjach i fuzjach, zwiększył obecność na Wall Street. Przejął kolejny duży bank inwestycyjny Donaldson, Lufkin & Jenrette (DLJ). Dynamiczny rozwój za oceanem został zatrzymany przez nadejście wielkiego kryzysu finansowego. We wrześniu 2007 r. CS, podobnie jak inne banki inwestycyjne, uległ presji rynku w związku z załamaniem segmentu kredytów hipotecznych opakowanych w śmieciowe obligacje.

Kolejne kłopoty zaczęły się w 2014 r., kiedy bank zmuszony został przez USA do zapłaty 2,6 mld dolarów kary za zezwalanie na unikanie płacenia podatków przez obywateli amerykańskich. W roku 2016 zapłacił USA 5,3 mld dolarów kary związanej jeszcze z kryzysem obligacji opartych na kredytach hipotecznych. W 2017 r. doszła kolejna kara z tego samego powodu. Bank zaczął ograniczać swoją działalność inwestycyjną, a wyniki finansowe zaczęły wskazywać na poważne problemy. Bank niemal co kwartał notował straty. I… zaczął być znany bardziej ze skandali i afer niż z solidności i dynamicznego rozwoju.

Gwoździem do trumny okazała się w ubiegłym roku upadłość amerykańskiego funduszu Archegos Capital Management, z którym Szwajcarzy robili interesy. CS musiał wypłacić 5,1 mld dolarów, a kurs akcji w jednym dniu – 29 marca 2021 r. – spadł aż o 14%, czyli nawet więcej niż w ostatni poniedziałek. I trudno się pocieszać tym, że z tego samego powodu akcje Nomury spadły tego dnia o 16%.

Ciekawe natomiast jest to, że bardziej „wyżarte” okazały się tuzy nowojorskiej bankowości – Goldman Sachs i Morgan Stanley, które szybciej wycofały się ze zbyt ryzykownych inwestycji. Sprawa upadłości funduszu wywołała nawet reakcję Janet Yellen, pełniącej funkcję sekretarza skarbu USA, która głośno zastanawiała się nad tym, czy nie należałoby nałożyć jakichś kagańców na ryzykowne dźwignie finansowe stosowane przez fundusze spekulacyjne. Wisienką na torcie była dymisja prezesa Credit Suisse w styczniu tego roku z powodu złamania reguł kwarantanny covidowej.

Po wszystkich tych „inwestycyjnych” działaniach i całkiem nieinwestycyjnych aferach Credit Suisse jest cieniem siebie samego, ale wciąż – drugim bankiem szwajcarskim zarządzającym ogromnymi aktywami. W momencie kryzysu finansowego sięgały one niebotycznej kwoty 2,6 bln franków, potem znacznie spadły, ale wciąż wynoszą ok. 1,2 bln franków.

Credit Suisse będzie prawdopodobnie chciał teraz odejść od aktywnego udziału w spekulacjach na Wall Street, przekształcić się w bank obsługujący głównie bogatych klientów prywatnych. I na tym ma polegać planowana restrukturyzacja, która obejmie zapewne wycofanie się z obrotu akcjami i przekształcenie w instytucję zdecydowanie mniej ryzykowną.

Aktualizacja strategii ma nastąpić 27 października. I wtedy zobaczymy, mniej więcej, w jakim punkcie jest bank . Ze słów Ulricha Körnera adresowanych do pracowników wynika, że bank jest w krytycznym momencie.

Naprawianie banku, naprawianie opinii, mission impossible?

Żeby naprawić zepsuty bank trzeba się mocno postarać. Ale też – dużo więcej zapłacić. To nie tylko naprawa finansów, likwidacja części najbardziej ryzykownych produktów i aktywności. Częścią procesu naprawczego musiałaby być też naprawa opinii o banku. W tej chwili każde wyszukiwanie słów „credit suisse” w przeglądarce Google kończy się m.in. wynikami „afera”, „skandale”.

Koszty finansowe koniecznej naprawy są szacowane różnie. Analitycy Deutsche Banku oszacowali w sierpniu, że Credit Suisse będzie potrzebował co najmniej 4 mld dol., a analitycy RBC, że może być potrzebne do 6 mld dol. Kapitalizacja rynkowa banku spadła do ok. 10 mld dolarów. Credit Suisse namawia inwestorów do zakupu nowych akcji w celu pozyskania kapitału. Bank może mieć jednak trudności z pozyskaniem nowych akcjonariuszy. A koszty finansowania jego działalności mogą gwałtownie wzrosnąć, co widać po załamaniu na rynku notowań najbardziej ryzykownych obligacji banku.

Trudno obliczyć, ile Credit Suisse potrzebuje środków, żeby wyjść na prostą. Czeka w kolejce jeszcze np. pozew o wypłatę 800 mln dolarów odszkodowania dla klienta-miliardera w Singapurze, ale lista spraw sądowych z poprzednich lat jest dłuższa, więc inwestorzy tak naprawdę nie wiedzą, i długo nie będą wiedzieć, jaka jest prawdziwa kondycja Credit Suisse. Banki szwajcarskie może nigdy nie były instytucjami zbyt przejrzystymi, ukrywając powiązania z dyktatorami i patrząc przez palce na niejasne interesy swoich klientów. Ale obecna sytuacja CS jest wyjątkowo zagmatwana.

Z pozytywów: Credit Suisse deklaruje, że ma 100 mld dolarów buforu kapitałowego, ma też swoją podstawową działalność związaną z bankowością dla bogatych klientów prywatnych, i ten segment – wraz z nagromadzonym bogactwem depozytów – będzie wciąż siłą tego banku. Bank wycofuje się nie tylko z produktów i segmentów działalności, ale też z rynków na świecie. Powoli wraca do korzeni, czyli działalności na najbardziej rozwiniętych rynkach jak USA czy Europa.

Historia banku Credit Suisse jeszcze się nie zakończyła. Bank walczy i może uda mu się przeżyć. Sprawdzian już za 3 tygodnie, po prezentacji planu naprawczego. Gdyby coś złego stało się z bankiem, to pamiętajmy, że upadek jednej instytucji finansowej, zaangażowanej w działalność globalną i zarządzającej tak dużymi aktywami, może mieć katastrofalne konsekwencje. Zwłaszcza w czasach, które i tak nie należą do stabilnych i czasem wystarczy iskierka, żeby wzniecić pożar.

Lawina, tak jak w przypadku Lehman Brothers, zaczyna się od niemożności wykupienia najbardziej ryzykownych obligacji. Zaczyna się wyprzedaż akcji banków, potem innych spółek, giełdy spływają krwią. Za głównymi rynkami idą mniejsze giełdy, jak np. GPW. Tzw. awersja do ryzyka obejmuje kolejne klasy aktywów, zwłaszcza rynków mniejszych i słabszych, a na ringu pozostaje dolar i złoto. Odbudowa zaufania zajmuje lata.

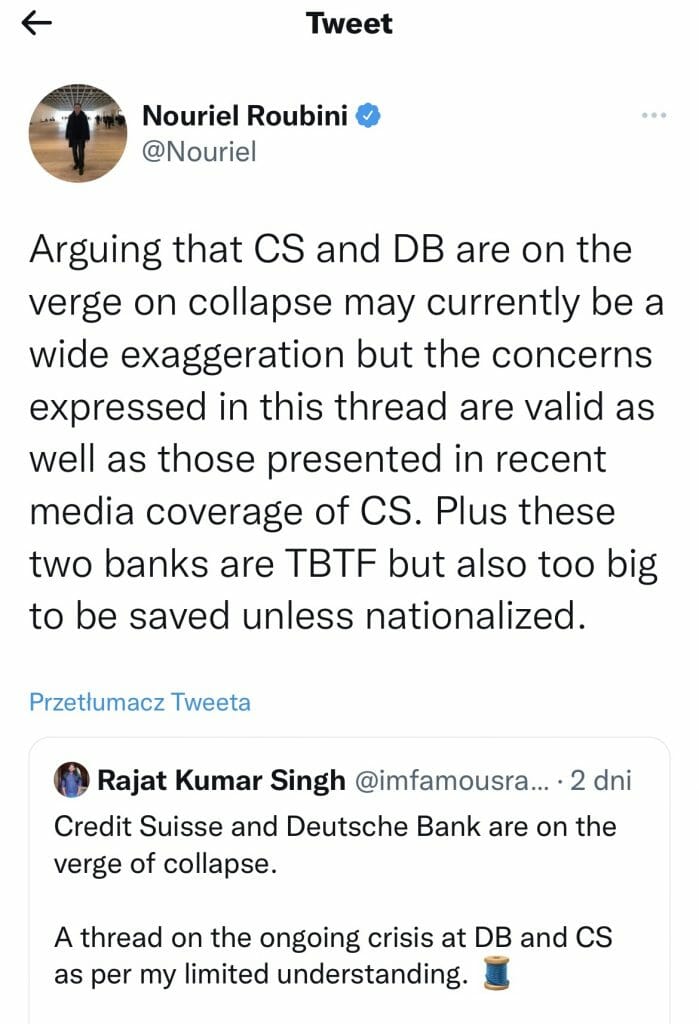

Ale to scenariusz na razie bardzo hipotetyczny. Nouriel Roubini, ekonomista słynny z tego, że przewidział kryzys finansowy 2008-2009 r., na pewno widziałby na razie w snuciu tego typu rozważań sporą przesadę, co wyraził zresztą ostatnio w swoim wpisie na Twitterze, w którym odpowiedział na opinię, że CS i DB są na skraju upadku.

„Argument, że CS i DB są na skraju upadku może być obecnie poważną przesadą, ale obawy wyrażone w tym wątku są słuszne, podobnie jak te przedstawione w ostatnich relacjach medialnych o CS. Dodatkowo te dwa banki są TBTF (czyli – zbyt duże, aby upaść), ale są też zbyt duże, aby można je było uratować, chyba że są znacjonalizowane”.

Żródło zdjęcia tytułowego: Pixabay