Kiedy moje rozmowy inwestorskie schodzą na temat indeksu WIG20 i jego relatywnie kiepskich wyników, to zwykle pada westchnienie: „bo wiesz, tam są spółki z udziałem Skarbu Państwa. I to dużo”. Czy niższe wycenianie – przez inwestorów – spółek z udziałem państwa jest uzasadnione? Oto garść danych

Doświadczenie płynące z moich dyskusji podpowiada, że bardziej wyczuleni na tę kwestię są inwestorzy zagraniczni niż krajowi. Wielu z nich poczytuje obecność Skarbu Państwa w akcjonariacie jako czynnik ryzyka. I często stosują nawet dyskonto cenowe w porównaniu z wyceną spółek czysto prywatnych. Skąd się bierze takie podejście? Czy to aby nie jest efekt szkodliwych stereotypów? Postanowiłem to sprawdzić.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Uprzedzenie do firm z udziałem Skarbu Państwa (SP) jest na tyle duże, że powstały nawet pierwsze ETF-y, które skupiają wyłącznie spółki prywatne. Na pierwszy plan wysuwa się w tej grupie fundusz Wisdom Tree Emerging Markets ex-State-Owned Enterprises (ticker: XSOE). XSOE koncentruje się na inwestycjach w akcje szeroko pojętych rynków wschodzących (ang. emerging markets). Jaka idea przyświecała powołaniu do życia tego funduszu, wyjaśnili jego twórcy.

„Niektórzy twierdzą, że własność państwowa może negatywnie wpływać na efektywność operacyjną spółki. Przedsiębiorstwa będące własnością rządu i pozostające pod jego wpływem zazwyczaj kierują się szerszym spektrum interesów, bardziej odpowiadając na życzenia władz, niż generując maksymalny zysk dla akcjonariuszy. Z czasem może to prowadzić do powstania sporych, ale dość nieefektywnych przedsiębiorstw, co może potencjalnie wywoływać stagnację długoterminowego wzrostu tych spółek w poszczególnych gospodarkach rynków wschodzących”

– czytamy w dokumentach marketingowych XSOE. Pomysł na sprofilowanie ETF-u pod kątem emerging markets jest zupełnie uzasadniony. W wielu zakątkach świata widoczne jest istotne zaangażowanie rządów w kapitał firm, których akcje są notowane w obrocie giełdowym. Naturalnie to nie jest wyłącznie specyfika polska – to samo widać choćby w Chinach, Indiach czy Rosji.

Wynika to z tego, że gospodarki wschodzące wcześniej funkcjonowały w systemach odległych od wolnorynkowych, gdzie własność prywatna była kadłubkowa albo w ogóle jej nie było.

Spółki z udziałem Skarbu Państwa: czy na nich zarabia się mniej?

Przybliżenie, jak to wygląda w skali świata, dają dane Banku Światowego (BŚ) – są one przygotowywane w interwałach pięcioletnich i poniżej znajdują się te, które opisują 2013 r. (z prezentacji danych za 2018 r. zrezygnowałem, gdyż były wyrywkowe). BŚ oblicza Scope of State-Owned Enterprises Index. Ustala on powszechność własności państwowej w 30 sektorach gospodarki mierzoną jako odsetek sektorów, w których SP kontroluje co najmniej jedną firmę. Indeks bazuje na skali od 1 do 6 pkt. Im wyższa wartość wskaźnika, tym większe zaangażowanie sektorowe ze strony SP.

Na wykresie: sektorowe zaangażowanie Skarbu Państwa w gospodarce na świecie (źródło: Bank Światowy)

XSOE uwzględnia firmy, w których mniej niż 20% udziałów należy do SP. Firmy będące przedsiębiorstwami państwowymi to firmy, w których co najmniej 20% udziałów należy do SP. Dotyczy to korporacji wchodzących w skład benchmarkowego indeksu rynków wschodzących z rodziny Morgan Stanley – MSCI Emerging Markets Index (w dolarach).

Z szacunków WisdomTree wynika, że obie zbiorowości dzieli przepaść pod względem stopy zwrotu (licząc od 2008 r.). Indeks z udziałem spółek SP w ciągu tych kilkunastu lat dał zysk zbliżony do zera, podczas gdy XSOE był blisko 80% nad kreską. Podobne konkluzje można wyciągnąć z analizy dla różnych interwałów czasowych.

W perspektywie interwałów od 3 do 10 lat akcje bez znaczącego udziału SP w przybliżeniu dawały dwukrotność tego, co zapewniały firmy ze znaczącym udziałem SP. Jeszcze większy rozziew zysków z inwestycji dzielił obie grupy, jeżeli weźmie się pod uwagę kilkunastoletni interwał (od 2008 r.). Przeciętnie indeks akcji spółek z niewielkim udziałem SP dawał 4% średniorocznie, zaś tych, gdzie rząd rozdawał karty, jedynie 0,25%.

Na wykresie: skumulowana stopa zwrotu z akcji firm z istotnym udziałem Skarbu Państwa (SOE) i nieistotnym udziałem Skarbu Państwa (non-SOE) w latach 2008-2021 i „uroczniona” przeciętna stopa zwrotu dla wybranych interwałów czasowych (źródło: opracowanie własne na podstawie WisdomTree)

XSOE rozpoczął działalność 10 grudnia 2014 r. Na koniec marca 2022 r. miał aktywa w zarządzaniu o wartości (AUM) ok. 3,3 mld dolarów. W skład portfela wchodziły wtedy akcje 675 spółek. Opłata roczna za zarządzanie (TER) wynosi 0,32%.

Mutacją XSOE są ETF-y specjalizujące się w inwestycjach w wymiarze krajowym. Istnieją dwa takie fundusze. Oba dotyczą wiodących gospodarek wschodzących – chińskiej i indyjskiej. Chodzi o Wisdom Tree China ex-State-Owned Enterprises (CXSE) i Wisdom Tree India ex-State-Owned Enterprises (IXSE).

CXSE działa od 19 września 2012 r. Na koniec marca 2022 r. fundusz zarządzał kwotą 835 mln dolarów. W skład portfela wchodziły wtedy akcje 251 spółek. Opłaty za zarządzanie wynoszą 0,32% w skali roku. Indyjski ETF to najmłodszy członek tej rodziny (powstał 4 kwietnia 2019 r.), a do tego mikrus, bo miał u schyłku marca br. aktywa w zarządzaniu o wartości 7 mln dolarów.

CXSE alokował pieniądze w 158 akcji z półwyspu Dekan i pobiera opłaty w wysokości 0,58% w skali roku. Wszystkie fundusze mają charakter akumulacyjny, a zatem otrzymywane dywidendy są przypisywane do wartości jednostki uczestnictwa. Od 2021 r. funkcjonują też europejskie mutacje (UCITS) ETF-u XSOE, które są notowane na kilku głównych giełdach Starego Kontynentu.

Koniunktura w „niepaństwowych” funduszach WisdomTree bywa zmienna – jak to na rynkach wschodzących. Porównując je jednak w ostatniej pięciolatce z benchmarkowym MSCI Emerging Markets (ilustrowanym poniżej za pomocą ETF-u z rodziny iShares – EEM), widać, że w każdym przypadku okazały się one lepsze niż indeks odniesienia.

Na wykresie: skumulowana stopa zwrotu z ETF-ów „niepaństwowych” z rodziny WisdomTree w porównaniu z MSCI Emerging Markets w latach 2017-2022 (Źródło: TradingView)

Największy udział w aktywach XSOE z racji wielkości gospodarek miały akcje chińskie (27%), indyjskie (18%), tajwańskie (18%), południowokoreańskie (16%), południowoafrykańskie (5%) i brazylijskie (5%). Udział Polski był marginalny – oscylował wokół jednego procenta. Największymi polskimi pozycjami w portfelu funduszu były akcje Santander Bank Polska, LPP, Cyfrowego Polsatu, Banku Pekao i CD Projekt.

Polskie spółki z udziałem Skarbu Państwa na giełdzie. Hit czy kit?

W kwietniu Jacek Sasin, szef resortu aktywów państwowych, zachwalał osiągnięcia spółek SP. Minister cytowany przez PAP ocenił, że…

„Dzisiaj spółki Skarbu Państwa mają się dobrze jak nigdy. A tym samym – można powiedzieć – polska gospodarka ma się dobrze jak nigdy. Jestem przekonany, że dzięki również spółkom Skarbu Państwa uda nam się przez ten kryzys, który jest i który będzie trwał, który ma swoje źródła poza Polską, przejść w miarę suchą stopą”.

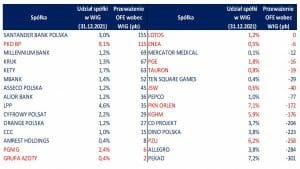

Tego optymistycznego podejścia szefa MAP może nie podzielać część inwestorów instytucjonalnych. Otwarte fundusze emerytalne (OFE) – według danych na koniec 2021 r. – zdają się bardziej przeważać spółki, w których SP nie odgrywa znaczącej roli.

O co chodzi z tym przeważeniem? Każda firma ma pewien udział (wagę) w indeksie, którą wyznacza GPW w Warszawie na podstawie publicznie znanego algorytmu (miks wartości rynkowej spółki i obrotów jej akcjami) w regularnych odstępach czasowych. W tym przypadku chodzi o indeks WIG, czyli najszerszą miarę koniunktury giełdowej (najwięcej spółek wchodzi w jego skład).

Inwestorzy przeważają akcje spółki, jeżeli jej udział w portfelach przewyższa poziom wagi, który został przypisany przez GPW w Warszawie. Odwrotnością jest niedoważenie – wówczas udział spółki w portfelach jest niższy niż ten, który wynika z wagi wyznaczonej przez GPW w Warszawie.

Mierzy się to w punktach bazowych (pb) – 100 pb to równowartość 1 punktu procentowego. Przeważenie można interpretować jako optymistyczną ocenę perspektyw spółki przez inwestorów instytucjonalnych, niedoważenie z kolei wiąże się z pesymizmem. Oczywiście po czasie rynek zweryfikuje, czy inwestorzy mieli rację, dokonując takich decyzji. Z poniższego zestawienia wynika, że tylko w przypadku 3 na 11 spółek ze znaczącym udziałem SP występowało zjawisko przeważenia – większość grupy była niedoważana (zaznaczona na czerwono).

W tabeli: przeważenie/niedoważenie spółek z WIG30 na koniec 2021 r. (Źródło: opracowanie własne na podstawie sprawozdań OFE)

Z dobrymi spółkami jest trochę tak jak z drużynami piłkarskimi. O ich klasie nie świadczą pojedyncze wyniki zmagań boiskowych, lecz utrzymywanie dobrej formy długoterminowo. I co najważniejsze: niezniżanie się do pewnego poziomu. A dla inwestora giełdowego pierwszoplanowe jest to, ile może zarobić na akcjach. Wartość, za którą często stoją czynniki fundamentalne, jest sprawą drugorzędną i najlepiej wycenia ją rynek swoimi codziennymi fluktuacjami cen.

W związku z tym postanowiłem zbadać, jak to jest z formą naszych czempionów narodowych, których akcje znajdują się w obrocie giełdowym. W celu oddzielenia państwowych od niepaństwowych podmiotów przyjąłem metodykę zaproponowaną przez WisdomTree (cezurą jest wspomniany wcześniej 20% udział SP w spółce).

Do tego firma musi być obecnie uczestnikiem indeksu WIG30 – nie uwzględniam, że mogła wypaść z niego w okresie objętym analizą. Zakładam zatem hipotetycznie, że od 2011 r. znajdowała się w nim, o ile jej akcje były notowane – pozwala to zachować ciągłość i jednorodność składu uczestników indeksu. Ponadto przyjmuję, że Skarb Państwa jest zaangażowany kapitałowo w sposób bezpośredni, a nie przez podmioty powiązane z nim.

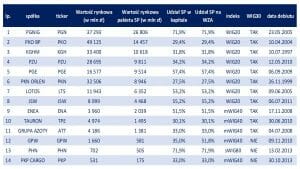

Na rynku regulowanym i alternatywnym prowadzonym przez GPW w Warszawie notowanych jest 18 podmiotów z udziałem SP. Dwa z nich (Optigis i Ruch Chorzów) znajdują się na rynku alternatywnym (NewConnect), więc nie załapały się do obliczeń. Podobnie było w przypadku Polic i Będzina – mimo że kwotuje się firmy w obrocie regulowanym, to nie spełniły cezury 20%. Poza WIG30 były też GPW, PHN i PKP Cargo. W efekcie przyjęcia tych założeń pozostała grupa 11 podmiotów.

W tabelce: spółki z co najmniej 20% udziałem Skarbu Państwa notowane w obrocie na rynku regulowanym GPW w Warszawie (Źródło: obliczenia własne na podstawie stooq.pl i GPW)

W celu zbadania obu zestawów spółek wziąłem pod uwagę również długość okresu notowań – minimalny okres stażu giełdowego musiał wynieść 5 lat, co spowodowało, że z analizy wypadły Dino Polska, Ten Square Games, Allegro i Pepco. Odbyło się to bez uszczerbku dla firm z istotnym udziałem SP – ostatni debiut takiej spółki miał miejsce w 2011 r. (JSW).

Skutkiem tych wszystkich zabiegów było uzyskanie dwóch zbiorowości – 11 firm państwowych i 15 firm niepaństwowych. Pierwszą nazwałem roboczo Grupa SP, a drugą Grupa bez-SP. Dla każdej z nich został wyliczony wskaźnik cenowy, w którym każdej firmie przypisano równe wagi. Wskaźniki zostały skalkulowane w oparciu o średnią arytmetyczną, geometryczną i medianę.

Czytaj też: Biologia syntetyczna: nauka, która zmieni oblicze Ziemi. Jak na niej zarobić? (subiektywnieofinansach.pl)

Spółki z udziałem Skarbu Państwa kontra prywatne. Wyścig wygrywa…

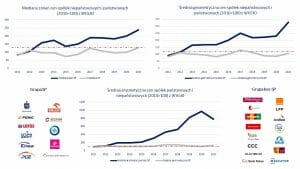

No i jak jest z formą obu grup pod kątem zmiany cen akcji? Można powiedzieć, że to zbiorowości dwóch prędkości. Grupa bez-SP to przykład firm żwawo zwyżkujących w latach 2011-2021. W zależności od przyjętej średniej można było na nich w tym czasie spokojnie zmultiplikować kapitał.

Grupa SP to z kolei zestaw firm, których posiadacze nie mieli zbytnich powodów do zadowolenia. 11-letnia średnia zmiana cen spółek państwowych to skromne 6-29% przez cały okres (w zależności od użytej miary). To i tak dobry wynik, gdyż gdyby zakończyć wyliczanie wskaźnika na 2020 r., to okazałoby się, że w przypadku uwzględniania mediany i średniej geometrycznej Grupa SP była nominalnie pod kreską.

Warto przy tym pamiętać, że skumulowana inflacja w latach 2011-2021 wyniosła blisko 24% – długoterminowo firmy prywatne bez problemu pozwalały utrzymać wartość nabywczą pieniądza, co nie było takie oczywiste w przypadku spółek państwowych (CPI skumulowany został zaznaczony na poniższej infografice czerwoną przerywaną linią).

Na wykresach: zmiana cen firm państwowych i niepaństwowych w latach 2011-2021 (Źródło: obliczenia własne na podstawie stooq.pl)

Są to średnie stopy zwrotu cenowe, a zatem nie uwzględniają ewentualnych dywidend. Być może w komentarzach pod analizą pojawią się głosy, dlaczego ich nie uwzględniłem w tych wyliczeniach. Nie był to zabieg przypadkowy.

Żartobliwie mówiąc, tak postąpiłem, bo to w polskich warunkach dość rzadkie zjawisko, mniej więcej jak śnieg na pustyni. Przede wszystkim jednak fakt uzyskiwania ewentualnych dochodów w postaci strumieni dywidendowych i tak rynek wycenia na bieżąco (np. stosując w wycenie model Gordona).

Zresztą nawet gdyby je uwzględnić, to i tak nie zmieniłoby to zasadniczo rozbieżności w stopach zwrotu z akcji obu analizowanych grup. Weźmy pod uwagę stopę dywidendy (iloraz dywidendy brutto na akcję i kursu giełdowego) – mówi ona, ile procent daje dywidenda w odniesieniu do ceny akcji. To wszystko są niskie procenty, które nie zmienią całościowego obrazu.

Faktem jest, że w latach 2011-2021 mediana stóp dywidendy w Grupie SP zwykle przewyższała tę, która cechowała Grupę bez-SP. Przy czym okres ten ma dwa oblicza. W latach 2012-2015 spółki państwowe płaciły wyższe dywidendy niż obecnie. Później było gorzej (za wyjątkiem przedpandemicznego 2019 r.), a spread (różnica między stopą dywidendy Grupy SP i Grupy bez-SP) zawężał się, aż stał się ujemny.

Na wykresie: stopy dywidendy dla spółek państwowych i niepaństwowych oraz spread między nimi (Źródło: opracowanie własne na podstawie GPW w Warszawie)

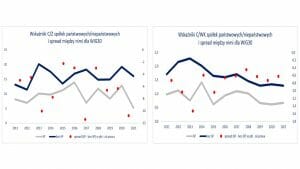

Tym co zwraca jeszcze uwagę w przypadku wskaźników rynkowych, są o wiele niższe wyceny Grupy SP w porównaniu z Grupą bez-SP. I nie jest to zjawisko sporadyczne. Przez cały okres (2011-2021) dwa podstawowe wskaźniki wyceny rynkowej – C/Z (kurs akcji do zysku netto na akcję) i C/WK (kurs akcji do wartości księgowej na akcję) – dla firm państwowych były o wiele niższe niż dla niepaństwowych.

Na wykresach: wskaźniki C/Z i C/WK dla spółek państwowych i niepaństwowych oraz spread między nimi (Źródło: opracowanie własne na podstawie GPW w Warszawie)

Dlaczego spółki państwowe są gorzej wyceniane niż prywatne?

Spółki z udziałem Skarbu Państwa, najogólniej mówiąc, nie należą do inwestycyjnych hitów (co wykazałem powyżej). Hipotez, dlaczego tak się dzieje, można postawić wiele. Wpływ na niższe wyceny rynkowe może mieć jakość zarządzania (systemowa i ludzka), z czym się wiąże m.in. poziom wynagradzania. Według danych sprzed dwóch lat zarządzający firmami SP zarabiali mniej więcej połowę tego, co ich koleżeństwo w sektorze prywatnym.

Takie zjawisko rodzi ryzyko odpływu najzdolniejszych menedżerów do spółek najwięcej płacących. Pod lupę inwestorów trafia też poziom rotacji czołowej kadry kierowniczej i nadzorczej. Nieprzypadkowo użyłem wcześniej porównania do świata futbolu, bo niekiedy częstość zmian kadry zarządzającej firm SP przypomina realia wielu trenerów polskiej ekstraklasy. Oprócz tego istotny jest stopień przewidywalności planów biznesowych i częstość ich zmian powiązany z ich odpowiednią racjonalnością ekonomiczną.

Wpływ na wyceny może mieć przynależność sektorowa – stara ekonomia vs. nowa ekonomia, a także perspektywy tempa wzrostu biznesu w dłuższym terminie wraz ze zdolnością konkurowania na rynkach zagranicznych. Liczy się poziom adaptacji firm na działanie w warunkach wstrząsów gospodarczych, połączony z racjonalną zdolnością akcjonariuszy do wsparcia finansowego.

Inwestorzy uwzględniają również stopień przywiązania czołowej kadry menedżerskiej do firmy, powiązany z dobrze skrojonymi warunkami wynagradzania za jasno zdefiniowany sukces (relacja stałych i zmiennych składników wynagrodzenia oraz udział w systemach motywacyjnych w postaci akcji zarządzanej spółki). W grę wchodzi dodatkowo specjalizacja sektorowa menedżerów – model „mój mąż jest z zawodu dyrektorem” vs. rzeczywiste kompetencje ukierunkowane na wybraną branżę/ewentualnie jej pochodne.

Dla części inwestorów ważny będzie też poziom partycypacji związków zawodowych w zarządzaniu przedsiębiorstwem, co niejednokrotnie łączy się z obawami o ich destrukcyjny wpływ. Wreszcie pewien odsetek inwestorów może kierować się dogmatem, że wszystko co państwowe jest złe, a prywatne – przeciwnie. Jak widać, czynników wpływu jest mnóstwo.

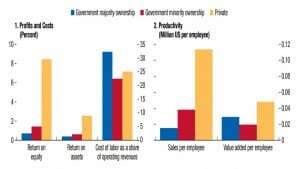

Na końcu – prawdopodobnie – najistotniejsze znaczenie mają wyniki finansowe, w tym efektywność gospodarowania. W skali globalnej firmy prywatne charakteryzuje o wiele wyższa stopa zwrotu z kapitału własnego (ang. return on equity) czy z aktywów (ang. return on assets) niż państwowe. Źle wypadają firmy z większościowym udziałem SP na tle reszty pod względem kosztów wynagrodzeń jako odsetka przychodów operacyjnych (ang. cost of labor as a share of operating revenues).

Przepaść dzieli podmioty prywatne i państwowe, gdy uwzględni się też inne parametry – sprzedaż przypadająca na pracownika (ang. sales per employee) czy wartość dodaną na zatrudnionego (ang. value added per employee). Wszystkie te tendencje pokazuje poniższy wykres, pochodzący z opracowania MFW z kwietnia 2020 r.

Fundusz podzielił analizowane spółki na trzy grupy – firmy prywatne (zaznaczone na wykresie na żółto), firmy z mniejszościowym udziałem SP (na czerwono) i firmy z większościowym udziałem SP (na niebiesko).

Na wykresie: spółki z udziałem Skarbu Państwa i niepaństwowe, efektywność działania (Źródło: Międzynarodowy Fundusz Walutowy)

Czy w Polsce spółki „państwowe” też są kiepściej rządzone?

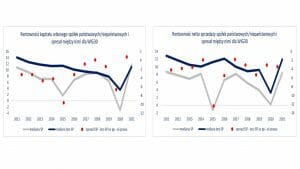

A jak to jest u nas? Sprawdźmy na bazie wcześniej wyselekcjonowanej grupy spółek z hipotetycznego WIG30. Na pierwszy ogień poszły dwa podstawowe wskaźniki rentowności, które obrazują, jak sprawnie spółka gospodaruje. Efektywność może mieć różne wymiary – w grę weszła rentowność kapitału własnego (iloraz zysku netto przypadającego jednostce dominującej i kapitału własnego) i rentowność netto sprzedaży (iloraz zysku netto przypadającego jednostce dominującej i przychodów netto ze sprzedaży, choć dla banków uwzględnione zostały przychody odsetkowe).

Oba wskaźniki pokazują, ile czystego zysku jest w stanie firma wycisnąć z własnych zasobów (kapitał własny) i generowanej sprzedaży. Czyli, cytując klasyka, ile jest cukru w cukrze. Okazuje się, że tego cukru jest dużo więcej w Grupie bez-SP. Na przykład przeciętna rentowność kapitału własnego w latach 2011-2021 firm prywatnych była wyższa o ok. 4 pkt proc. (11% Grupa bez-SP wobec 7% Grupa SP). Sporo, tym bardziej jeżeli weźmie się pod uwagę siłę działania procentu składanego przez ten okres, co przekłada się na akumulację kapitału własnego.

Podobnie było w przypadku rentowności netto sprzedaży. Poza tym da się dostrzec również dysproporcję w tempie wzrostu przychodów ze sprzedaży netto (lub przychodów odsetkowych dla banków). W analizowanym okresie firmy państwowe potrafiły średniorocznie zwiększać je o 7%, zaś spółki niepaństwowe cechowała dynamika blisko 11%.

Czytaj też: Jak nie dać się oszukać zarządom spółek giełdowych? Jacek Welc radzi (subiektywnieofinansach.pl)

Czytaj też: Dokładnie 20 lat temu upadł Enron. Czy wyciągnęliśmy z tego wnioski? (subiektywnieofinansach.pl)

Lepsza efektywność operowania i wyższe tempo powiększania masy sprzedaży prawdopodobnie uzasadniają wyższe wyceny rynkowe akcji przedstawicieli obu zbiorowości. Na koniec 2021 r. Grupa SP była notowana przy medianie ponad 5 pkt. dla wskaźnika C/Z, a dla Grupy bez-SP wynosił on 16 pkt. I ta rozbieżność pokazuje wyraźnie, ile drzemiących korzyści jest w firmach SP, gdyby charakteryzowały je lepsze parametry finansowe i powszechnie akceptowana przez inwestorów kultura corporate governance.

Przekładając na twarde dane – chodzi o dziesiątki miliardów złotych kapitalizacji rynkowej, której po prostu nie ma, ponieważ wielu inwestorów stara się omijać szerokim łukiem akcje firm, w których istotnie zaangażowany jest SP.

Na wykresie: rentowność kapitału własnego i sprzedaży dla spółek państwowych i niepaństwowych oraz spread między nimi (Źródło: opracowanie własne na podstawie biznesradar.pl).

Posłuchaj 105. odcinka „Finansowych sensacji tygodnia”. Nasz gość: Paweł Mizerski z UNIQA TFI

W tym odcinku podcastu „Finansowe sensacje tygodnia” Maciek Samcik rozmawia z Pawłem Mizerskim, wiceprezesem UNIQA TFI, specjalizującym się w zarządzaniu aktywami na rynku długu. Analizujemy aktualną sytuację na rynku polskich i amerykańskich obligacji. Z czego wynikają spadki notowań funduszy inwestujących w #obligacje? Jak długo jeszcze mogą potrwać? A może już nadchodzi ten moment, w którym trzeba przymierzać się do nowych inwestycji w fundusze obligacji, żeby skorzystać z „megapromocji”? Co taka „megapromocja” może przynieść? Jak skutecznie inwestować w polskie i amerykańskie obligacje za pomocą funduszy inwestycyjnych? To podcast w ramach akcji edukacyjnej „Wyciskanie emerytury”. Do odsłuchania pod tym linkiem. Zapraszamy!

W tym odcinku podcastu „Finansowe sensacje tygodnia” Maciek Samcik rozmawia z Pawłem Mizerskim, wiceprezesem UNIQA TFI, specjalizującym się w zarządzaniu aktywami na rynku długu. Analizujemy aktualną sytuację na rynku polskich i amerykańskich obligacji. Z czego wynikają spadki notowań funduszy inwestujących w #obligacje? Jak długo jeszcze mogą potrwać? A może już nadchodzi ten moment, w którym trzeba przymierzać się do nowych inwestycji w fundusze obligacji, żeby skorzystać z „megapromocji”? Co taka „megapromocja” może przynieść? Jak skutecznie inwestować w polskie i amerykańskie obligacje za pomocą funduszy inwestycyjnych? To podcast w ramach akcji edukacyjnej „Wyciskanie emerytury”. Do odsłuchania pod tym linkiem. Zapraszamy!

zdjęcie tytułowe: Kit Suman/Unsplash