Kiedy inflacja będzie dwucyfrowa? Czy w tym roku będziemy w stanie odłożyć jakieś pieniądze? Czy pracodawcy będą chętnie dawali nam antyinflacyjne podwyżki pensji? Czy grozi nam znów euro po 5 zł i dolar po 4,50 zł? O czym mówi nam inflacyjna cisza przed burzą? Pięć rzeczy

Inflacja spadła do 8,5% – podał Główny Urząd Statystyczny. Tego nie widzieliśmy od prawie roku. Wzrost cen spowolnił jednak tylko przejściowo – i nie mają co do tego złudzeń nawet tacy niepoprawni optymiści jak ekonomiści NBP. Zadziałały dwie tarcze antyinflacyjne (obniżka podatku VAT i innych obciążeń), dzięki którym ceny podstawowej żywności spadły o 5%, benzyny o kilkanaście procent, a prądu i gazu – też o kilkanaście procent. Ale już widać, że w marcu inflacja ruszyła w górę. I jest niemal pewne, że będzie dwucyfrowa.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Jak powinniśmy przygotować swój portfel i domowy budżet na kolejne uderzenie inflacji? Wysokich cen boją się konsumenci, ale i firmy. Co podrożeje najbardziej? Czy można się jakoś zabezpieczyć? Pięć zapowiedzi, które każdy powinien sobie wziąć do serca.

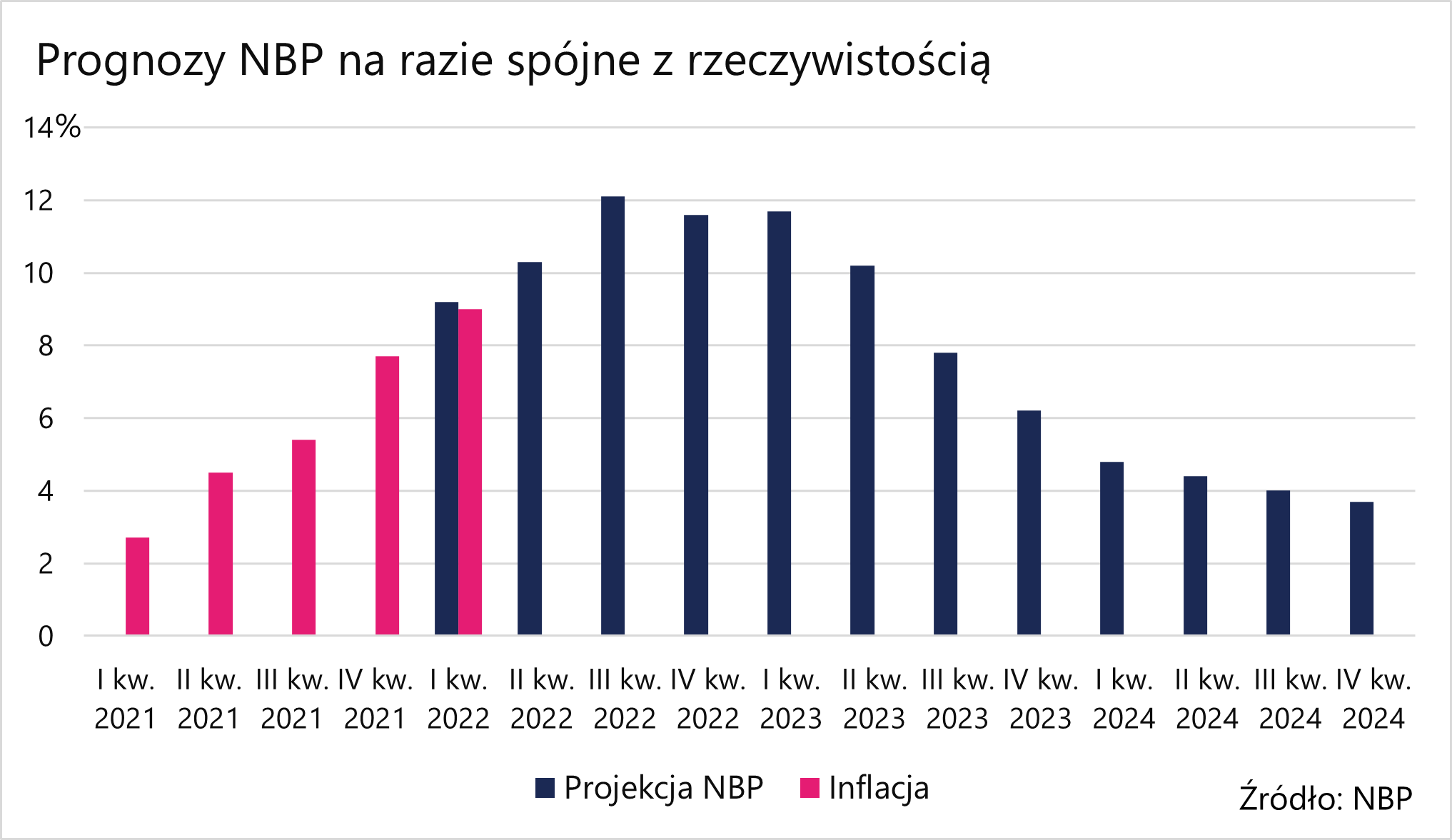

1. Cisza przed burzą. Inflacja dwucyfrowa dopiero latem. Ból potrwa dwa lata

Tydzień temu Narodowy Bank Polski przedstawił swoje najnowsze prognozy. Bank centralny przyznał w nich rację tym, którzy już od dłuższego czasu przewidywali, że wzrost cen może sięgnąć dwucyfrowych poziomów. Na pierwszy kwartał tego NBP założył średnią wartość wskaźnika inflacji w wysokości 9,2%.

Średni wzrost cen w okresie styczeń-luty 2022 r. wyniósł 9% w porównaniu do pierwszych dwóch miesięcy zeszłego roku. Z prostej arytmetyki wynika, że jeśli marcowa inflacja nie przekroczy 9,8%, to przewidywania ekonomistów z banku centralnego okażą się trafne. Czy jest się z czego cieszyć? Szczyt inflacji mamy osiągnąć dopiero latem – na poziomie ponad 12%. I to średnio w całym kwartale. Czyli przejściowo może być jeszcze więcej.

Z prognoz NBP wynika, że inflacja spadnie do „niegroźnego” poziomu dopiero w 2024 r. Ostatecznie zadecyduje o tym cały zestaw czynników. na które mamy w najlepszym wypadku pośredni (o ile w ogóle jakikolwiek) wpływ: kurs walutowy, ceny surowców, spójność globalnych łańcuchów dostaw.

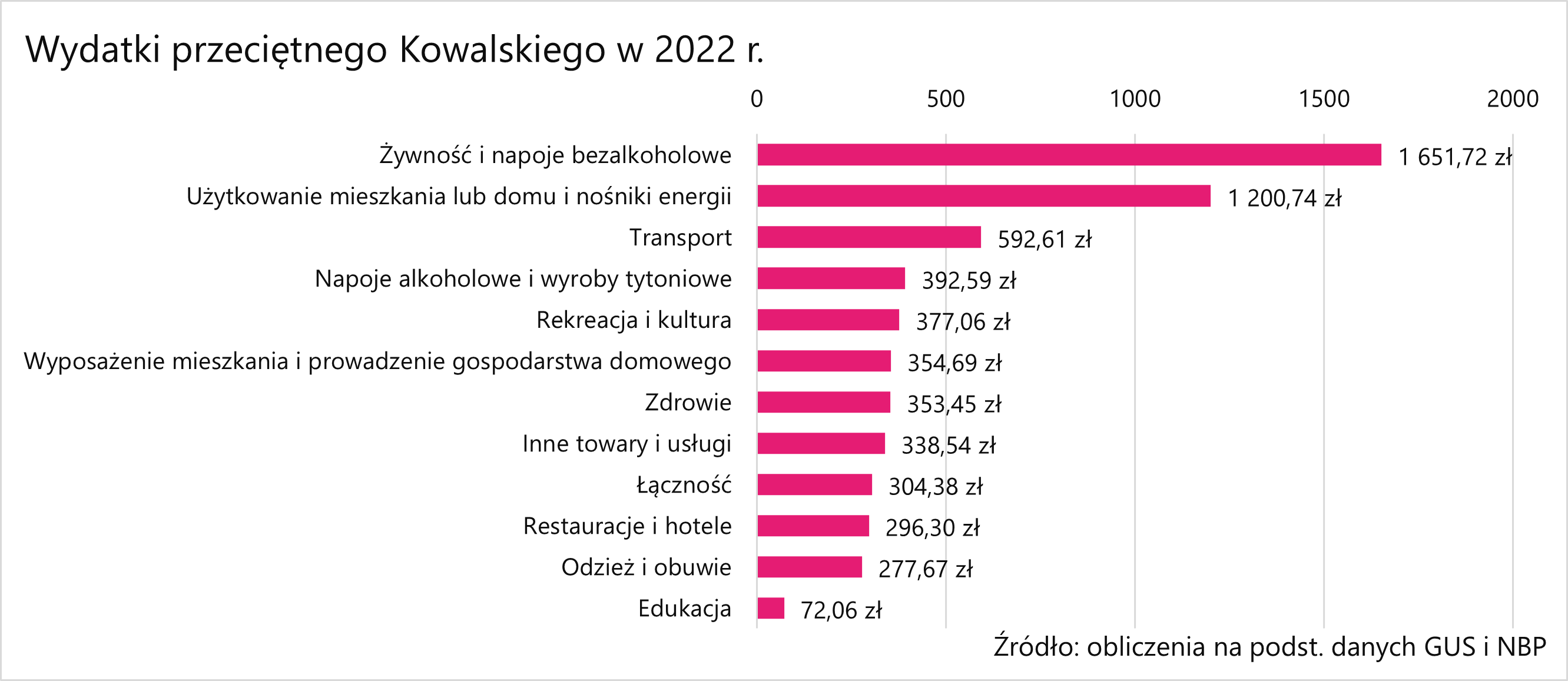

2. Koszyk inflacyjny. W tym roku prawie nic nie odłożysz

Co roku w marcu, przy okazji podawania odczytu inflacji, GUS podaje także aktualizację koszyka inflacyjnego. Jest to wyliczenie pokazujące, jaki udział w ogólnym wskaźniku cen mają poszczególne kategorie towarów i usług. Te „wagi” są oczywiście przybliżeniem i uśrednieniem. Koszyk inflacyjny zbudowany jest w oparciu o dane z ubiegłego roku. To też jest mankament, ale nie ma technicznych możliwości, by monitorować strukturę konsumpcji w czasie rzeczywistym.

Co wynika z najnowszej aktualizacji koszyka dla konsumentów w Polsce? Zrobiłem małe ćwiczenie matematyczne, by to lepiej zrozumieć. Według GUS średnie wynagrodzenie w gospodarce narodowej w 2021 r. wyniosło 5662 zł brutto. NBP prognozuje, że płace wzrosną w tym roku o 9,7% (szefowie słyszeli?), a więc Kowalski ma zarabiać średnio ok. 6210 zł miesięcznie. Kalkulator wynagrodzeń „Polskiego Ładu” wylicza, że przełoży się to na kwotę netto około 4330 zł.

Ile Kowalski odłoży w 2022 r.? Niewiele lub prawie nic. Tak przynajmniej wynika z projekcji NBP. Wzrost wynagrodzeń ma być niższy niż inflacja, więc nasz poziom życia ucierpi. Wszystkie pieniądze pójdą na konsumpcję.

Najwięcej Kowalski będzie przejadał. I to dosłownie. Mniej więcej – 1650 zł. I tu mówimy o posiłkach w domowym zaciszu. Na wyjścia „na miasto” (ale i wyjazdy) wyda kolejne 300 zł średnio każdego miesiąca. Prawie 20% budżetu powinien zarezerwować sobie na utrzymanie mieszkania. Czynsze, wywóz śmieci, woda i prąd – to będzie go kosztować 1200 zł miesięcznie. Na samochód i jego eksploatację (a więc i na paliwo) pójdzie 600 zł.

Żeby naszego Kowalskiego nerwy całkiem nie zżarły, pewnie będzie chciał puścić sobie dymka, albo odprężyć się przy chłodnym piwie. Cztery stówki go to może kosztować w każdym miesiącu. Trochę mniej niż łącznie na zdrowie i edukację. No cóż…

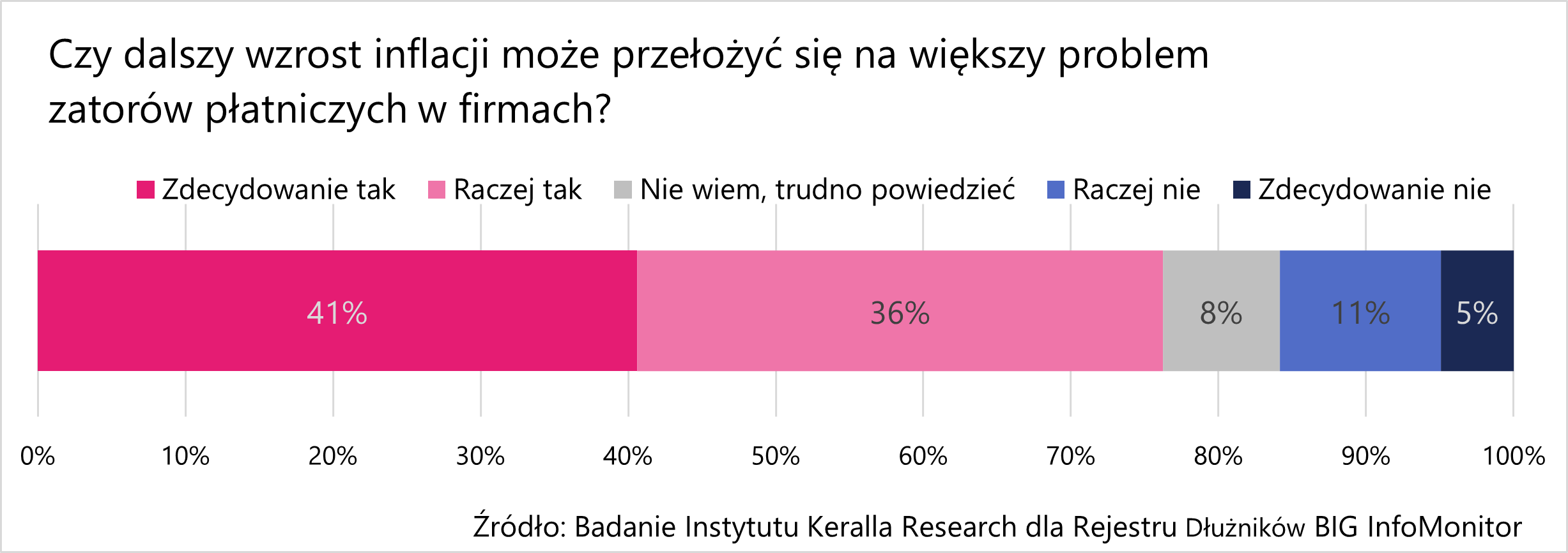

3. Trudniej o podwyżki pensji, bo firmy boją się zatorów płatniczych

Niepokojące badanie pokazało Biuro Informacji Gospodarczej. Instytucja monitorująca zadłużenie i terminowość płatności konsumentów i firm zapytała przedsiębiorców, czy inflacja może być piachem wsypanym w tryby gospodarki. Krótka odpowiedź brzmi: może.

„Obawy, że wzrost cen zamawianych towarów i usług, a także kosztów jakie niesie za sobą inflacja utrudni działalność gospodarczą, towarzyszą zarówno mikro (do 9 pracowników), małym (10-49 pracowników), jak i średnim firmom (od 50 do 249 zatrudnionych), ale im większy biznes, tym czarniejsze wizje dotyczące skutków wzrostu cen i ich przełożenia na rozliczenia”.

– głosi raport. Łącznie 77% firm obawia się – w mniejszym lub większym stopniu – że przez inflację wzrosną zatory płatnicze. A koszty tego mogą przełożyć się także na nas, konsumentów. Z tego samego badania wynika, że w obliczu takich problemów przedsiębiorcy wstrzymują inwestycje, zwiększają zapasy (a więc jeszcze napędzają popyt), podnoszą ceny, a nawet zamrażają płace. Dla firm „cash is king”, więc portfel na inflację nie może być pusty. Wszystko po to, żeby bufor gotówki w kasie nie stopniał zbyt ryzykownie.

4. Czy euro znów będzie po 5 zł? Zaczyna się wyścig banków centralnych

Rynek walutowy chyba nawet nie zwrócił uwagi na odczyt GUS. Dlaczego? Bo na tym etapie to, czy inflacja wynosi 8,5% czy 10% nie ma większego znaczenia. Ceny rosną bardzo szybko, polityka pieniężna niewiele może tu zdziałać, kurs złotego zależy od globalnych nastrojów. Paradoksalnie większym ryzykiem dla polskiej waluty – i obligacji – jest inflacja w innych krajach. I działania innych banków centralnych.

Jeśli by się okazało, że Jerome Powell, szef amerykańskiej Rezerwy Federalnej, obejrzawszy konferencję prezesa NBP, pozazdrościłby mu „drapieżności”, dolar może ponownie zacząć zyskiwać na wartości względem złotego. W tej chwili rynek spodziewa się, że Fed za kilka dni podniesie stopy o ćwierć punktu procentowego (przed wojną w Ukrainie spodziewano się wzrostu o 0,5 pkt. proc.). Będzie to początek nowego cyklu zaostrzania polityki pieniężnej. Poprzedni zaczął się pod koniec 2015 r. i trwał do 2019 r.

Amerykański bank centralny w końcu będzie musiał zacząć walczyć z inflacją, która sięgnęła prawie 8%. Od tego jak banki centralne będą podnosiły stopy procentowe i które miejsca do inwestowania uznają za najbardziej atrakcyjne i pewne, zależy to, czy euro znów będzie notowane po 4,40 zł, jak przed kryzysem, czy też powyżej 5 zł.

Dla pesymistów najważniejszą walutą „ratunkową” jest dolar. Czy kupować dolary w takiej sytuacji, jaką mamy dziś? Mam prostą radę: chcesz zarobić na umocnieniu dolara? Trzymaj część portfela w walucie obcej lub akcjach, funduszach, ETF-ach wycenianych w dolarach. Ale nie pakuj wszystkich jajek do jednego koszyka.

W ostatnich miesiącach świat zmienia się szybciej, niż kiedykolwiek. Wsiadam do wehikułu czasu i ustawiam datę: 15 marca 2021 r. Wysiadam i co widzę? Po pierwsze, pustki na ulicach. Jest środek trzeciej fali pandemii. Szczepienia dopiero powoli ruszają. Projekcja NBP pokazuje, że inflacja w 2021 r. spadnie do 3,1%, a w 2022 r. jeszcze niżej.

Kto mógł wtedy przewidzieć, że za rok będziemy się przygotowywali do dwucyfrowej inflacji? Kto przewidziałby taki rozwój wydarzeń i włożył wszystkie pieniądze w obligacje skarbowe (np. 4-letnie) właśnie kończyłby rok z oprocentowaniem 1,3%, a wskakiwałby w soczyste odsetki na poziomie 9,95%.

Trzymanie 10-20% oszczędności w walucie obcej (ale też nie jednej) nie zaszkodzi. Część warto trzymać w obligacjach – norweski fundusz emerytalny ma w instrumentach dłużnych 1/4 portfela. Jeśli Twój horyzont inwestycyjny jest krótszy, a skłonność do ryzyka mniejsza – może być to znacznie więcej. Na przykład w PPK fundusze na 2025 r. mają w obligacjach około 75%

Przeczytaj też”: Przeraża cię wojna? Zastanawiasz się, czy zamienić oszczędności w banku na gotówkę? I czy kupić w kantorze euro albo dolary? Oto „wojenny” FAQ finansowy

5. Co już drożeje po wybuchu wojny? Pierwsze jaskółki przyszłej inflacji

Dane, które podał GUS, dotyczą lutego. I to nie całego, bo pomiary inflacji kończą się 22. dnia każdego miesiąca. Sprawdziłem jednak kilka źródeł, w których można ustalić co się dzieje np. z cenami żywności na początku marca.

Sytuację na rynku rolnym monitoruje KOWR, czyli Krajowy Ośrodek Wsparcia Rolnictwa. Z jego najnowszych danych wynika, że w tygodniu, który zakończył się 6 marca, pszenica zdrożała o 14,6%. Nie rok do roku. W ciągu tygodnia! W porównaniu z zeszłym rokiem cena jest o 54% wyższa. Żyto, jęczmień i kukurydza zdrożały „zaledwie” o kilka procent w ciągu pierwszych dni od rozpoczęcia rosyjskiej inwazji na Ukrainę.

Gwałtowne zwyżki nie ominęły też mięsa. Miłośnicy schabowych będą musieli sięgnąć głębiej do portfela bo z tygodnia na tydzień wieprzowina poszła w górę o kilkanaście procent, albo przestawić się na drób, który zdrożał „raptem” o 3%.

Wsparcie dla naszych portfeli przyszło z niespodziewanej strony. Daniel Obajtek, prezes Orlenu ogłosił w poniedziałek, że Orlen obniża ceny paliw o 20-35 groszy na litrze. Zupełnym zbiegiem okoliczności jest, że ostatnie dni przyniosły zarówno mocny spadek notowań ropy na rynkach, jak i umocnienie złotego wobec dolara. W tym artykule możecie przeczytać, dlaczego prezes Obajtek nikomu łaski nie robi, obniżając cenę.

Benzyna po obniżkach cen (!) kosztuje ok. 6,80 zł za litr, a diesel – 7,50 zł. To poziomy, które jeszcze miesiąc temu nie śniłyby nam się w najgorszych koszmarach. Trochę to przypomina – jak w starym dowcipie – wyprowadzanie z mieszkania inflacyjnej kozy. Zatankowaliśmy za prawie 8 zł, więc jak widzimy „szóstkę” z przodu, to czujemy się tak, jakby lało się za darmo.

Trzeba docenić każdą obniżkę cen, bo już widać, że marzec może przynieść trzęsienie ziemi w naszych portfelach. Niektóre zakupy będą drożały w tempie kilkunastu procent. Nie rocznie. Miesięcznie.