W Polsce narasta moda na ETF-y. O ile sprawdzają się one w inwestowaniu pieniędzy na giełdach amerykańskich i azjatyckich, o tyle na polskim rynku nie radzą sobie zbyt dobrze. Większość oszczędzających lepiej wychodzi na powierzeniu pieniędzy zwykłemu funduszowi inwestycyjnemu, który – choć często pobiera wyższe opłaty za zarządzanie niż ETF – nierzadko potrafi też wygenerować „alfę”, czyli wyższy ekstra-zysk ponad punkt odniesienia (benchmark). Dlaczego tak się dzieje? Dziś próbujemy rozwiązać dylemat dotyczący lokowania pieniędzy na polskim rynku: wybrać fundusz inwestycyjny czy ETF?

Ostatnio zawrotną karierę w portfelach polskich inwestorów robią ETF-y, czyli automatyczne „fundusze inwestycyjne”, które tym różnią się od tych tradycyjnych, że nie wybierają spółek do inwestowania, lecz kupują cały indeks. Cel, który im przyświeca, jest oczywisty: chodzi o to, żeby osiągnąć mniej więcej taki sam wynik jak średnia całego rynku.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Wydaje się, że jest to cel mało ambitny, ale po pierwsze wielu inwestorom taki „średni” wynik wystarczy, a po drugie taka „automatyczna” strategia bardzo ogranicza koszty zarządzania. Nie zatrudniając analityków i „żywych” zarządzających ETF, może brać od inwestorów mniejsze opłaty za zarządzanie i tym samym łatwiej mu rywalizować z „klasycznymi” funduszami inwestycyjnymi.

Po części właśnie wyższe koszty zarządzania sprawiają, że większość tradycyjnych funduszy inwestycyjnych nie jest w stanie osiągać wyników porównywalnych z indeksami giełdowymi (odzwierciedlającymi średnią rynkową). Koszty związane z pracą analityków i zarządzających są wyższe niż tzw. alfa, czyli wartość dodana powstająca w wynikach funduszu właśnie dzięki temu sztabowi zatrudnionych fachowców.

ETF-y zdobywają nasze serca i portfele

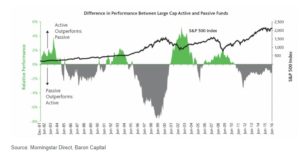

Ze światowych statystyk wynika, że mniej więcej 85-90% funduszy inwestycyjnych nie jest w stanie pobić indeksu giełdowego. W tym samym czasie ETF-y pokazują, siłą rzeczy, wyniki zbliżone do tych indeksów. I w tym tkwi tajemnica rosnącego sukcesu ETF-ów. Na światowych rynkach już ponad połowa nowych pieniędzy od inwestorów płynie do ETF-ów (choć oczywiście siła „starych” pieniędzy sprawia, że to w tradycyjnych funduszach wciąż jest 85% wszystkich oszczędności).

ETF-y zapewne stracą trochę ze swojego blasku wraz z nadejściem gorszych czasów dla rynku akcji. Statystyki z przeszłości pokazują, że – o ile w czasie hossy, gdy większość akcji rośnie – ETF-y nie miewają problemów z biciem funduszy inwestycyjnych, o tyle w czasach kiepskiej koniunktury rośnie znaczenie „żywych” zarządzających, którzy potrafią wybrać z setek spółek kilkanaście tych, które są relatywnie mało podatne na kłopoty gospodarki.

No i pewnie przewaga ETF-ów będzie tym mniejsza, im większa część wszystkich zainwestowanych przez świat pieniędzy będzie się w nich znajdowała. Dziś ETF-y „walczą” z rynkiem (na którym większość pieniędzy jest w tradycyjnych funduszach), ale jeśli będzie w nich już więcej niż połowa wszystkich pieniędzy inwestorów, to one same staną się rynkiem i nie będzie im już tak łatwo bić średniej rynkowej.

Bardzo ciekawą sytuację mamy w Polsce. Żaden z ETF-ów, stworzonych po to, by odzwierciedlać indeksy warszawskiej giełdy, nie osiągnął wielkiego sukcesu. Co więcej, ze statystyk wynika, że – inaczej niż na całym rozwiniętym świecie – w Polsce ETF-y wcale nie biją wynikami na głowę tradycyjnych funduszy inwestycyjnych!

Jest to tym dziwniejsze, że przecież polskie fundusze inwestycyjne od lat kojarzą się z wysokimi opłatami za zarządzanie. Jak to możliwe, że te „drogie” fundusze inwestycyjne nie przegrały do tej pory w Polsce z ETF-ami?

Fundusz czy ETF? Jeśli chodzi o polski rynek, to odpowiedź jest zaskakująca

Dziś na polskim rynku jest notowanych 10 ETF-ów, z których cztery odzwierciedlają notowania indeksów zagranicznych (niemieckiego DAX i amerykańskiego S&P 500), zaś pozostałych sześć to ETF-y odzwierciedlające zachowanie polskich indeksów akcji – WIG20 (w kilku odmianach, których tutaj nie będziemy omawiali), WIG40 oraz technologicznego WIGTech. Jeden z ETF-ów na WIG-20 (od francuskiego Lyxora) został w kwietniu tego roku wycofany z obrotu, bo jego emitentowi prawdopodobnie nie opłacało się nim zarządzać. A był to najstarszy „polski” ETF, notowany na giełdzie od 2010 r.

Wartość aktywów netto funduszy ETF w Polsce na koniec sierpnia wynosiła raptem 293,6 mln zł. To mało nawet jak na jeden „zwykły” fundusz inwestycyjny, a co dopiero na cały rynek? Wartość światowego rynku ETF-ów wynosi obecnie ok. 9 bilionów dolarów.

Na ten paradoks zwrócił mi uwagę Andrzej Nowak zarządzający funduszem Uniqa Selektywny Akcji Polskich. To fundusz, który – jak sama nazwa wskazuje – jest antytezą ETF-ów. Gdy one „kupują” cały rynek, to fundusz selektywny robi dokładnie odwrotnie: wybiera stosunkowo nieliczne spółki, które powinny w najbliższych latach zachowywać się lepiej niż średnia rynkowa.

W świecie inwestycji fundusze selektywne uważa się za bardziej ryzykowne i wahliwe niż „zwykłe” fundusze akcji. Bo taki typowy fundusz akcji skupia się przeważnie na największych spółkach notowanych na danym rynku, zamiast uprawiać „skoki w bok”, raczej trzyma się blisko inwestycyjnego mainstreamu. Fundusze selektywne właśnie „żyją” z inwestycji w spółki spoza głównego nurtu: starają się zauważyć niedowartościowane okazje wcześniej, niż inni.

W ostatnich pięciu latach (wcześniej fundusz skupiał się na inwestycjach w największe polskie spółki, więc miał totalnie inną strategię) Uniqa Selektywny Akcji Polskich zanotował 77,6% zysku dla swoich klientów. Fakt, że był to dobry czas dla warszawskiej giełdy – i w ogóle dla rynków akcji na świecie, ale nawet w porównaniu z indeksami giełdowymi fundusz ma się czym pochwalić. W tym samym czasie indeks WIG zanotował 57% wzrostu, zaś indeks największych spółek WIG20 – 43%. Średnia wszystkich funduszy akcji wyniosła niewiele mniej niż zmiana tego ostatniego indeksu – 41%.

Fundusze, które ETF-om (i indeksom) się nie kłaniały

To oznacza, że selekcja się opłaciła. O tym, na jakie branże postawił zarządzający tego funduszu – aktualnie mieszczącego się na czwartym miejscu wśród 40 funduszy polskich akcji notowanych w rankingu pięcioletnim – oraz na jakie stawia dziś, w perspektywie kolejnych lat, rozmawiałem w podkaście, który z nim nagrałem. Do posłuchania pod tym linkiem

Nowak zwraca uwagę na dwie inne rzeczy niż dobre wyniki funduszu. Otóż już w tym pięcioletnim rankingu widać, że wszystkie polskie fundusze akcji mają wyniki zbliżone do średniej rynkowej (mierzonej indeksem WIG20). A więc – jako cała grupa, bo oczywiście są w tym „peletonie” lepsi i gorsi – wcale nie odstają od indeksów giełdowych. A przecież właśnie to odstawanie jest na całym świecie „paliwem” dla ETF-ów.

Z kolei w trzyletnim rankingu średnia funduszy akcji to 35% zysku dla klientów, podczas gdy indeks WIG20 pokazał tylko 12,5%, a indeks całej giełdy WIG – niecałe 32%. Mamy więc jeszcze ciekawszą sytuację – średnia wyników funduszy inwestycyjnych jest powyżej obu najpopularniejszych indeksów.

To niejedyny przykład. Do podobnych wniosków prowadzi porównanie ze średnią rentownością funduszy akcji ETF-u opartego na notowaniach indeksu WIG20…

…jak również podobnego porównania funduszu indeksowego inPZU, który w ostatnim czasie nieco odstaje zarówno od notowań indeksu, którego notowania ma śledzić, jak i od średniej funduszy akcji.

Więcej fajnych wykresów i danych znajdziesz na Analizy.pl (stamtąd wziąłem powyższe wykresy)

To oznacza, że inwestowanie w ETF-y na polskim rynku przynosi znacznie mniejszą efektywność niż inwestowanie w porządny fundusz akcji. Być może to jest wyjaśnienie tajemnicy niskich aktywów w polskich ETF-ów – skoro nie widać, by miały lepsze wyniki niż fundusze, to też i nie rośnie nadzwyczajnie ich popularność.

Zobacz też tutaj: dowiedz się więcej o funduszu Uniqa Selektywny Akcji Polskich. Może powierzysz mu kawałek swoich długoterminowych oszczędności? Długoterminowy wykres osiągnięć funduszu znajdziesz tutaj. Warto pamiętać, że pięć lat temu zmienił on strategię działania.

Pytałem Andrzeja Nowaka o przyczyny tego nietypowego stanu. Jego zdaniem jest ich kilka, ale w najbliższym czasie ich znaczenie będzie się zwiększało, a nie zmniejszało. A więc ETF-om w Polsce będzie jeszcze trudniej o sukces, a nie łatwiej.

——————————

Posłuchaj podcastu „Finansowe sensacje tygodnia”. Nasz gość: Andrzej Nowak

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

Inflacja się rozpędza, akcje na światowych giełdach są drogie, na obligacjach prawie się nie zarabia, zbliżają się podwyżki stóp procentowych. Co w tej sytuacji robić z długoterminowymi oszczędnościami? Czy obecnie mamy dobry klimat do inwestowania w akcje? Czy warto brać pod uwagę polskie akcje jako część portfela długoterminowych inwestycji? Czy w polskie akcje lepiej inwestować poprzez ETF-y czy „po bożemu”, czyli za pośrednictwem funduszy inwestycyjnych? W które spółki inwestuje zarządzający jednego z najlepszych (ostatnio) funduszy w Polsce? W ramach „Finansowych sensacji tygodnia” rozmawiamy z Andrzejem Nowakiem z TFI UNIQA. Do posłuchania pod tym linkiem oraz na Spotify, Google Podcast, Apple Podcast i pięciu innych popularnych platformach podcastowych. Zapraszam!

——————————

Jak to możliwe, że fundusze są lepsze od ETF-ów?

Wśród najważniejszych przyczyn Nowak wymienia niską płynność obrotu na polskiej giełdzie. To oznacza, że ETF-y, które muszą odwzorować możliwie jak najwierniej wskazania indeksów, mają problem ze zbudowaniem wystarczająco „dokładnego” portfela. Albo jest to kosztowne. I odbija się na prowizjach pobieranych od klientów (i tym samym na wynikach).

O ile w USA ETF-y przeważnie pobierają opłaty za zarządzanie w okolicach 0,1% w skali roku, o tyle w Polsce zdarzają się i takie, które biorą 0,5%. A to już jest opłata zbliżona do najtańszych „normalnych” funduszy inwestycyjnych.

Drugą przyczyną jest fakt, że im więcej jest „smart” inwestorów, którzy właściwie wyceniają spółkę (w dużym uproszczeniu instytucjonalnych), tym rynek jest bardziej efektywny (lepiej wycenia spółki, szybciej dostosowuje wyceny do nowych informacji), tym trudniej jest „zrobić alfę”, czyli pobić rynek. Jeżeli mamy z kolei wielu inwestorów „amatorów” – tych, którzy nie wiedzą, ile spółki są warte, źle je wyceniają, nie reagują na informacje cenotwórcze bądź reagują błędnie (najczęściej mali inwestorzy oraz inwestorzy pasywni), to tym „smartinwestorom” łatwiej jest zarabiać pieniądze.

Suma strat (w stosunku do benchmarku) „amatorów” równa jest sumie zysków inwestorów „smart”. Jeżeli „smart” jest na rynku 90%, to straty 10% amatorów mogą nie wystarczyć na odrobienie opłat. Jeżeli sytuacja jest odwrotna: 10% „smart” zarabia (cały czas mówimy o wyniku w stosunku do benchmarku) na błędach popełnianych przez 90% „amatorów”, to potencjalna „alfa” będzie bardzo duża. I odpowiedź na pytanie „fundusz czy ETF” może być pozytywna dla funduszy.

W Polsce udział instytucji w obrotach na giełdzie jest relatywnie mały na tle udziału inwestorów detalicznych i zagranicznych (w dużym stopniu są to inwestorzy pasywni lub gorzej zorientowani w realiach panujących na polskim rynku). Stąd właśnie krajowi inwestorzy instytucjonalni dość łatwo odrabiają wysokie opłaty jeszcze lepszymi wynikami.

Ostatnim aspektem, na który zwraca uwagę Andrzej Nowak, są spadające opłaty za zarządzanie polskimi funduszami akcji. Wymuszają je przepisy prawa i regulacje Komisji Nadzoru Finansowego. Jeśli najdroższy fundusz akcji w Polsce nie będzie mógł wkrótce pobierać więcej niż 2% rocznej opłaty za zarządzanie (a jeszcze kilka lat temu dość typową opłatą było 4% rocznie), to fundusze będą miały mniejszą stratę do nadrobienia w stosunku do ETF-ów.

A – jak pokazałem powyżej – już dziś te straty w zasadzie nie występują. Jeśli w przyszłości opłaty pobierane przez fundusze spadną, zaś efektywność zarządzania utrzyma się obecnym poziomie, to wyniki funduszy w wyścigu z ETF-ami powinny być jeszcze lepsze niż dziś.

Fundusz z twarzą

Czy to dobrze czy źle, że ETF-y ułatwiające inwestowanie w Polsce nie podbiły serc posiadaczy oszczędności? To się okaże. Z punktu widzenia odbiorcy końcowego – klienta, który powierzył pieniądze w zarządzanie – nie ma większego znaczenia, w jakiej formie działa firma zarządzająca jego pieniędzmi. Dla niego najważniejszy jest efekt oraz łatwość wyboru właściwego rozwiązania (jeśli musi wybierać spośród kilkunastu, kilkudziesięciu funduszy inwestycyjnych – prawie na pewno zrezygnuje).

No i może też zaufanie do konkretnego człowieka, który stoi za funduszem inwestycyjnym, zarządza oszczędnościami jego klientów. Stąd chętnie na „Subiektywnie o Finansach” pokazujemy funduszowe success-stories, czyli fundusze, które potrafią zarabiać pieniądze sprawniej niż konkurencja, oraz ludzi, którzy za tymi sukcesami stoją.

Oczywiście nie ma żadnej gwarancji, że przez kolejne lata ten czy inny fundusz będzie taką gwiazdą jak do tej pory. Ale jest na to szansa, bo ostatnich pięć lat to był wyjątkowo trudny okres na rynkach. Mieliśmy największą wahliwość rynków kapitałowych w historii, więc zarządzający funduszami przeszli poważny chrzest bojowy. Tym niemniej odpowiedź na pytanie „fundusz czy ETF” za kilka lat będzie wymagała kolejnych badań, bo żaden trend na rynkach nie trwa wiecznie.

————-

ZAPROSZENIE:

Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Załóż przez internet konto IKE albo konto IKZE i ulokuj pieniądze w jednym z tanich funduszy UNIQA. To TFI pobiera jedne z najniższych w Polsce opłaty za zarządzanie funduszami inwestycyjnymi (dla części funduszy 0,5%). Nie ma też żadnych opłat przy zakupie (a kupujesz nie ruszając się z fotela). Koniecznie wpisz kod promocyjny: msamcik2021. Za zainwestowania w IKE lub IKZE co najmniej 2000 zł, dostaniesz w prezencie 200 zł na koncie IKE i 200 zł na koncie IKZE.

Tutaj możesz założyć przez internet konto IKZE, wpłacić na nie pierwsze pieniądze i zagwarantować sobie ulgę podatkową (odpis 17% lub 32% wpłaconej kwoty od podatku PIT za 2021 r.). Zwróć uwagę na roczne limity wpłat na konto IKZE: 6310,80 zł (w przypadku osób samozatrudnionych limit jest wyższy i wynosi aż 9466,20 zł)

Tutaj możesz założyć przez internet konto IKE i – jeśli utrzymasz pieniądze do wieku emerytalnego – nie zapłacisz podatku Belki od osiągniętych w tym czasie zysków.

Jeśli nie chcesz blokować oszczędności aż do emerytury – załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA: te same fundusze z niskimi opłatami, ale bez obowiązku „mrożenia” pieniędzy aż do emerytury. Maciek Samcik, Ojciec Dyrektor bloga „Subiektywnie o Finansach” trzyma tam kawałek swoich prywatnych oszczędności.

Zerknij też: Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej. Jak zbudować bezpieczeństwo finansowe? Czy można być rentierem jeszcze przed emeryturą? Jak lokować oszczędności?

Czytaj też: Jak wybrać fundusz inwestycyjny, który nie okaże się wielką pomyłką? Tak to robi sam Samcik

———————

Cykl edukacyjny „Wyciskanie emerytury”, którego częścią jest niniejsza publikacja, od trzech lat wspierała AXA TFI, pośrednik w inwestowaniu pieniędzy na spełnianie marzeń i na emeryturę, oferujący m.in. bardzo tanie fundusze inwestycyjne w ramach programu „Tanie Oszczędzanie”. U progu wiosny 2021 r. AXA w Polsce połączyła się z austriacką firmą ubezpieczeniową UNIQA i przyjęła jej nazwę. Dlatego to właśnie TFI UNIQA jest teraz patronem akcji „Wyciskanie emerytury”

zdjęcie tytułowe: Qimono/Pixabay

.png")