Do Polski wchodzą robodoradcy. I chcą zarządzać naszymi pieniędzmi, które gromadzimy na przyszłość dzieci, budowę domu albo na emeryturę. Jak może się skończyć przygoda z robodoradcą? Spróbowałem spojrzeć w złotą kulę i sprawdzić jakie mogą być efekty oddania części oszczędności w ręce robota inwestycyjnego. Do jakich wniosków doszedłem?

Podstawowym zarzutem, który czasem jest stawiany robodoradcom jest to, iż nie są najskuteczniejszą formą inwestowania oszczędności. Zwykle zawierają ograniczoną liczbę rozwiązań (z których algorytm komponuje odpowiedni dla klienta miks), a niekiedy są to rozwiązania z jednej tylko rodziny funduszy inwestycyjnych lub ETF-ów (od jednego dostawcy). Przeważnie też usługa robodoradcy jest płatna (a więc oprócz opłat za zarządzanie funduszami lub ETF-ami jest również dodatkowa prowizja dla robodoradcy).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Wszystkie te zarzuty są w pewnym stopniu uzasadnione. Rzeczywiście, gdyby samodzielnie układać sobie portfel inwestycji, to niewykluczone, że byłby on lepiej skomponowany: z bardziej zróżnicowanych, bardziej licznych elementów. O ile oczywiście zajęłaby się tym osoba mająca zielone pojęcie o rynku kapitałowym, a nie kompletny nowicjusz.

Jaka przyszłość robodoradcy?

Ale robodoradcy mimo wszystko robią karierę na Zachodzie – a i mocno rozpychają się w Polsce. Dzieje się tak dlatego, że nawet pomimo tych wszystkich ograniczeń i mankamentów, robodoradcy i tak pozostają sensowną formą lokowania oszczędności. Pozwalają oszczędzać czas, są mimo wszystko mniej kosztowni niż „żywy” doradca inwestycyjny, nie wymagają wysokich wpłat oraz można z nich korzystać nie posiadając prawie żadnej wiedzy o rynku kapitałowym.

Tajemnica tkwi w systematycznym, długoterminowym inwestowaniu w największe światowe przedsiębiorstwa, co w perspektywie dziesięcioleci – mimo zdarzających się raz na jakiś czas krachów – było do tej pory opłacalne (firmy giełdowe generalnie są śmietanką gospodarki i przeważnie z czasem zyskują na wartości oraz wypłacają dywidendy).

Pokazuje to poniższy wykres: trudno powiedzieć, by przez ostatnich kilkadziesiąt lat na rynku kapitałowym panowała idylla, ale mimo wszystko przez ostatnich 25 lat indeks światowych akcji więcej niż potroił swoją wartość.

Nawet jeśli nasze pieniądze będą pracowały na rynku kapitałowym „na pół gwizdka”, czyli mniej efektywnie, niż by mogły, to i tak powinno to dać lepszy efekt, niż gdyby nie pracowały w ogóle. Swoje robi procent składany, czyli mechanizm śniegowej kuli pieniędzy. Im mamy ich więcej, tym szybciej przyrastają przy tym samym średnim zysku.

Z robodoradcą ta śniegowa kula nie będzie rosła w tak szybkim tempie, jakby mogła. Prawdopodobnie samodzielne inwestowanie w akcje (o ile ktoś ma wystarczająco dużo pieniędzy i wiedzy oraz czasu, by skomponować sobie odpowiednio zróżnicowany portfel) będzie bardziej opłacalne niż korzystanie z usług pośrednika (funduszu inwestycyjnego lub ETF-a, tylko 10-15% funduszy osiąga wynik lepszy niż indeks, z którym się ścigają). A z kolei samodzielne inwestowanie w fundusze będzie bardziej opłacalne niż inwestowanie z robodoradcą (który pobierze dodatkową prowizję).

Robodoradca nie wygra z dobrym zarządzającym, ale…

Ale mimo wszystko rynek kapitałowy w długim terminie oferuje wystarczające perspektywy, by robodoradcy przynosili klientom atrakcyjny dochód (a w każdym razie dawali na to szansę, bo na rynku kapitałowym nie ma nic pewnego).

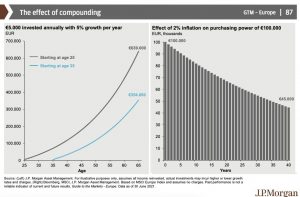

Wystarczy spojrzeć na poniższy wykres: to porównanie inwestycji na rynku kapitałowym dającej tylko 5% w skali roku (w rzeczywistości w ostatnich kilkudziesięciu latach owa średnia wynosiła 7,5%) w perspektywie emerytalnej. I to w dwóch wariantach.

W pierwszym mówimy o człowieku, który zaczął inwestować oszczędności w wieku 25 lat, a w drugim – o człowieku, który wystartował dopiero w wieku 35 lat. W obu przypadkach inwestowali po 5000 euro rocznie (czyli nieco ponad 400 euro miesięcznie). Pierwszy inwestor w wieku emerytalnym ma na koncie 640 000 euro, a drugi tylko 350 000 euro. Prawie dwa razy mniej!

Ale ten wykres ma też drugą część: obrazuje sytuację, w której te 5000 euro rocznie nie jest inwestowane, tylko odkładane na nieoprocentowanym rachunku bankowym. Przez 40 lat wartość realna tych oszczędności spada o ponad 50% i to w sytuacji, w której inflacja wynosiłaby tylko 2% w skali roku (w rzeczywistości długoterminowo jest wyższa i przekracza 3% w skali roku).

Po jednej stronie mamy więc 25-latka, który przez 40 lat odłożył 200 000 euro i dzięki lokowaniu ich na rynku kapitałowym – z wcale nienadzwyczajną efektywnością – ma 640 000 euro (ponad trzy razy więcej), a po drugiej – tego samego 25-latka, który odkładał te pieniądze do skarpety i ma tylko 80 000 euro (a właściwie 200 000 euro, ale z odpowiednio pomniejszoną wartością nabywczą).

Większość robodoradców nie ma za sobą wystarczająco długiej historii działania, by można było ich porównać z indeksami giełdowymi w ciągu choćby dekady (nie mówiąc już o kilku dziesięcioleciach, a taki jest przecież horyzont naszych inwestycji). Słowem: przewidywanie, jaka będzie przyszłość robodoradcy jest trudniejsze niż szacowanie przyszłej rentowności funduszu inwestycyjnego działające np. od 100 lat.

Przyszłość robodoradcy w USA: policzono ile „to” zarabia

W amerykańskim internecie znalazłem kilka podsumowań wyników robodoradców. W jednym z nich wyczytałem, że w latach 2017-2020 r. roczna stopa zwrotu w przypadku usług robodoradców oferujących portfele inwestycji o charakterze emerytalnym wyniosła od 0,8% do 4,7%. Średnio wychodzi mniej więcej 3,5% w skali roku.

W innym miejscu znalazłem porównanie największego – i jednego z najstarszych, istniejącego od 2015 r. – robodoradcy, czyli Vanguard Digital Advisor – z benchmarkiem rynkowym, czyli z miksem indeksów, które obrazują średni dochód z samodzielnych inwestycji w akcje. Z tego porównania wynika, że w okresie 4-5 lat ów robodoradca, co prawda, nie był w stanie pokonać tego punktu odniesienia, ale jego strata nie była duża, nie przekraczała bowiem 0,5 punktu procentowego w skali roku.

Wygląda więc na to, że 20-25 lat z robodoradcą i systematyczne inwestowanie w tym czasie pieniędzy daje szansę może nie na wybitnie dobry wynik, ale na solidny, przyzwoity, a przede wszystkim – na pobicie inflacji, bo to powinno być celem inwestowania w długim terminie.

Oczywiście, próbując przewidzieć przyszłość naszego robodoradcy (i pieniędzy), pamiętajmy, że w inwestowaniu nie ma nic pewnego – trzeba się liczyć z tym, że historia się nie powtórzy i nie osiągniemy zysków, a wręcz możemy stracić część pieniędzy. Co prawda w historii 200 lat rynku kapitałowego w USA nie było żadnego 20-letniego okresu, gdy indeks giełdy stracił na wartości, ale, rzecz jasna, nie jest to żadna gwarancja na przyszłość.

W Polsce usługi robodoradztwa oferuje od niedawna swoim klientom ING Bank. Można z nich skorzystać zakładając Investo za pomocą serwisu internetowego albo aplikacji mobilnej ING (dostępne pod tym linkiem). Wkrótce opiszę swoje prywatne doświadczenia z Investo po zainwestowaniu tam własnych oszczędności.

Czytaj też: Czy robot inwestycyjny może być pierwszym doradcą? Za i przeciw (subiektywnieofinansach.pl)

Czytaj również: Inwestowanie oszczędności: jak wpisać robota w swoje plany? (subiektywnieofinansach.pl)

—————————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W tym odcinku podcastu „Finansowe sensacje tygodnia” gościem Macieja Samcika jest Daniel Szewieczek z banku ING. A rozmawiamy o robodoradztwie. Czy robot może pomóc nam w inwestowaniu pieniędzy tak samo dobrze jak człowiek, tyle że taniej i wydajniej? Jakie ma ograniczenia? I czy trzeba się go bać? Zapraszam do posłuchania pod tym linkiem

W tym odcinku podcastu „Finansowe sensacje tygodnia” gościem Macieja Samcika jest Daniel Szewieczek z banku ING. A rozmawiamy o robodoradztwie. Czy robot może pomóc nam w inwestowaniu pieniędzy tak samo dobrze jak człowiek, tyle że taniej i wydajniej? Jakie ma ograniczenia? I czy trzeba się go bać? Zapraszam do posłuchania pod tym linkiem

—————————

Czytaj więcej o tym: Co (kto?) to jest robodoradca? I komu jego pomoc może się przydać? Dlaczego roboty na dobre zaczęły pomagać nam w inwestowaniu oszczędności?

Zerknij też jak to wygląda na Zachodzie: Robodoradcy – jak zarządzają pieniędzmi konsumentów w najbogatszych krajach świata? Warto się dowiedzieć, bo u nas też wkrótce to może tak wyglądać

————————–

Artykuł jest częścią cyklu „To robota dla robota”, poświęconego usługom robodoradców. Partnerem cyklu jest ING Bank Śląski, oferujący możliwość inwestowania za pomocą robota Investo – bankowej innowacji roku 2021 (zajęła pierwsze miejsce w rankingu „Bankowa Innowacja Roku 2021” magazynu Forbes).