Sezon urlopowy w pełni. W tych tygodniach podróżujecie często za granicę i korzystacie z bankomatów oraz terminali płatniczych w różnych krajach – najczęściej w strefie euro. Sądzę, że większość z Was jest teoretycznie przygotowana na unikanie niepotrzebnych spreadów walutowych i innych pułapek wynikających z tego, że jesteście dla firm finansowych idealnymi „owieczkami do ogolenia”. Ale co innego teoria, a co innego praktyka. Dziś praktyczna instrukcja: pokazuję screenshoty z realnych transakcji zagranicznych i podpowiadam co kliknąć, gdy przyjdzie do płacenia lub wypłacania. Podajcie dalej!

Nie jesteśmy w strefie euro, więc nawet wyjazd wakacyjny do Włoch, Francji, Hiszpanii, Chorwacji, czy Grecji – nie mówiąc już o bardziej egzotycznych miejscach – jest związana z ryzykiem dodatkowych kosztów przy płatnościach zagranicznych. To nie muszą być małe pieniądze. W niektórych kartach płatniczych każda zagraniczna transakcja jest przeliczana na złote według kursu przekraczającego o 5-10% rynkową cenę lokalnej waluty. W niektórych bankomatach przeliczenie może być po kursie nawet 15% wyższym.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Jeśli więc płacisz za coś 100 euro, to przy kursie tej waluty wynoszącym 4,3 zł możesz – po przeliczeniu na złote – ponieść koszt rzędu 430 zł albo 490 zł. Mieć a nie mieć w kieszeni 60 zł to jest różnica. A mówimy o małej transakcji. Płacąc 1000 euro za rezerwację samochodu w wypożyczalni, czy noclegi w hotelu, mówimy już o potencjalnej stracie dochodzącej do 900 zł. To może boleć, bo przecież w zamian nie dostajemy nic namacalnego, po prostu oddajemy bankom pieniądze „za darmo”.

Bez „bezpiecznej” karty nie ruszaj się za granicę

Stąd te wszystkie apele i nawoływania, żebyście sprawdzili jakie kursy stosują Wasze banki przy przeliczaniu transakcji zagranicznych. Koniecznie sprawdźcie to dla każdej karty, której możecie potencjalnie użyć za granicą: debetowej i kredytowej. Dwie karty tego samego banku mogą mieć zupełnie inne warunki przeliczania transakcji z obcych walut. Za granicą płaćcie tylko kartami, które stosują przeliczenia według kursu Visy lub Mastercarda, ewentualnie dobre kursy z wewnętrznego kantoru internetowego banku.

Nawet jeśli przynajmniej jedna z Waszych kart bankowych oferuje dobre kursy przeliczania transakcji z obcych walut, wciąż możecie wpaść w pułapkę. Banki czasem stosują bowiem ograniczenia co do miesięcznej kwoty transakcji, które można przeliczyć po dobrym kursie. Co z tego, że masz kartę bezspreadową, skoro przekroczenie 1000 euro obrotów w skali miesiąca spowoduje wzrost spreadu do poziomu „pułapkowego”.

—————————————–

POLECAM BEZPIECZNE BANKI I KARTY NA WAKACJE:

>>> mBank na wakacje ma całkiem porządny pakiet usług. Darmowe karty płatnicze, brak prowizji za przewalutowanie transakcji zagranicznych (i malutkie spready), darmowe bankomaty na całym świecie, zniżki na ubezpieczenie turystyczne i usługa pozwalająca na omijanie kolejek na lotnisku. A dla nowych klientów – 1200 zł w gotówce i voucherach. Przeanalizowałem oferowane przez mBank warunki, czy rzeczywiście można spędzić wakacje bez stresu i bez kosztów finansowych. Co trzeba zrobić, żeby wycisnąć słodki sok z nowej wakacyjnej oferty?

>>> BNP Paribas uruchomił specjalną promocję wakacyjną „Podróżnik”: darmowe konto bankowe i karta debetowa z malutkim spreadem przy transakcjach zagranicznych, darmowe wypłaty gotówki z bankomatów w różnych walutach, 700 zł gotówki w prezencie, roczna lokata z dobrym oprocentowaniem i ubezpieczenie od rezygnacji z podróży za free. Recenzja tego rozwiązania pod tym linkiem.

———————————

Jeśli ten problem macie już za sobą, a więc w Waszym portfelu jest właściwa karta płatnicza – nie wiążąca się z wysokim spreadem przy płatnościach w innych walutach – to jesteście w połowie drogi do sukcesu. Dlaczego tylko w połowie? Bo przy każdej transakcji zagranicznej (w terminalu płatniczym, czy w bankomacie) możecie zostać złapani w pułapkę polegającą na przeliczeniu zakupów z lokalnej waluty na złote od razu – czyli przez operatora bankomatu lub terminalu. Wtedy nie ma już znaczenia jaką macie kartę, bo to polskiego banku trafiają złote.

Przewalutowanie transakcji na miejscu, czyli procedura DCC, przeważnie się nie opłaca. Kurs takiego przeliczenia jest kiepski lub złodziejski. Niektóre polskie banki pozwalają nawet zablokować DCC w ustawieniach karty (taką opcję znalazłem np. w mBanku). Wtedy nasza zgoda na DCC powoduje, że płatność będzie odrzucona. Ale większość banków tej opcji nie ma. A to oznacza, że trzeba po prostu uważać. Ale jak to „uważanie” powinno wyglądać w praktyce?

Instrukcja ze screenshotami. Co kliknąć w terminalu i w bankomacie?

Poniżej prezentuję dwa screenshoty z prawdziwych transakcji. Takie same obrazki zobaczycie w zagranicznych terminalach płatniczych, internetowych bramkach płatniczych i na ekranach bankomatów. Pierwszy to coś, co możecie zobaczyć przy płatności w terminalu płatniczym. Graficznie oczywiście może wyglądać różnie – ale zawsze konkretem będą dwa boksy z możliwością akceptacji lub odrzucenia.

Wygląda to chaotycznie, jest dużo cyferek, a kurs przeliczenia proponowany przez terminal podawany jest w odwrotnym porządku, niż ten, do którego jesteśmy przyzwyczajeni. Najważniejszym parametrem, który może mieć znaczenie dla transakcji, jest „mark-up over ECB” (w przypadku kraju strefy euro). To informacja jaki spread terminal nam proponuje. W tym przypadku jest to 4,45%. A więc do kursu międzybankowego (np. 4,30 zł za euro) zostanie dodane 4,45%, a więc 19,1 grosza. Grubo.

Pod spodem kluczowe pytanie, a właściwie prośba o decyzję – płacisz w złotych czy w euro? Jeśli spread w Waszym banku jest mniejszy niż 4,45% (a w przypadku każdej karty bezspreadowej, wielowalutowej powinien być dużo mniejszy) zawsze wybieramy „pay in EUR” albo w innej walucie lokalnej, gdy jesteśmy poza strefą euro.

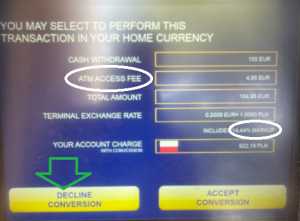

A jak będzie przy bankomacie? Podobnie, ale z jednym elementem dodatkowym – opłaty surcharge, czyli za samo skorzystanie z urządzenia. Jeśli coś takiego zobaczycie (w tym przypadku wynosi ta opłata 4,95 euro) to albo szukajcie innego bankomatu, albo bierzcie na klatę tę opłatę. Będzie naliczona nawet wtedy, gdy Wasz bank oferuje darmowe bankomaty na całym świecie. To, na co macie wpływ, to ewentualne przeliczenie kwoty wypłaty na złote już w bankomacie lub dopiero w Waszym banku.

I tutaj, podobnie, jak w przypadku terminalu płatniczego, ważny jest spread proponowany przez bankomat. W tym przypadku wynosi on 14,4% ponad kurs międzybankowy, a więc jest to stawka nieopłacalna. W tym przypadku bankomat (a właściwie jego operator) jest sprytny i tak sformułował polecenia, żeby to, co zwykle jest potwierdzeniem transakcji, zgodą, pozwoleniem na to, żeby iść dalej („accept”) było zgodą na przeliczenie po kiepskim kursie. W tym przypadku prawidłową odpowiedzią jest „decline conversion” (czyli: odrzuć przewalutowanie transakcji na miejscu).

Jak widzicie, nie wszystko tutaj jest oczywiste. Sam wielokrotnie korzystałem z bankomatów za granicą, płaciłem rachunki kartą w sklepach i kupowałem za obce waluty rzeczy w sklepach internetowych. I kilka razy zdarzyło mi się, że byłem o włos od pomyłki. A przecież jestem człowiekiem obytym w finansach. Stąd ten w zasadzie banalny felieton. Uwierzcie, że bardzo łatwo przez moment nieuwagi zrobić sobie finansowe kuku warte setki złotych.

Na zagranicznych wyjazdach zawsze używajmy kart wielowalutowych lub bezspreadowych) – albo weźmy ją ze swojego banku, albo zmieńmy bank na taki, który nam ją oferuje. Ewentualnie ratunkiem mogą być fintechy, ale to już nie jest tak, że w ramach darmowego konta w fintechu macie nieograniczone przewalutowania po kursie międzybankowym. Klienci nie chcący płacić miesięcznego abonamentu przeważnie mają skromny kontyngent tanich przewalutowań. Paradoksalnie bardziej opłacalne może być skorzystanie z usług porządnego banku.

——————————

RANKING NAJLEPSZYCH KART KREDYTOWYCH ZA GRANICĘ:

——————————

ZOBACZ TEŻ WIDEOPORADNIK:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

zdjęcie tytułowe: Alexas_Fotos/Pixabay