Amerykańska platforma predykcyjna Kalshi otrzymała zgodę na wprowadzenie do handlu – także dla klientów indywidualnych! – tzw. perps, czyli regulowanych derywatów, których wartość zależeć ma od wartości bitcoina. To oznacza, że inwestorzy dostaną do handlu nowy instrument, który będzie… wieczny. A więc nigdy nie wygaśnie, jeśli na to nie pozwolimy. Co się stanie, jeśli takie narzędzia do inwestowania się upowszechnią? I czy to oznacza, że tradycyjne giełdy papierów wartościowych mają przerąbane? Kalshi i Polymarket – dwie największe platformy predykcyjne – wchodzą „na pełnej” w świat inwestycji

O innowacje w świecie finansów niełatwo, chyba wszystkie możliwe produkty finansowe zostały już odkryte. Inicjatywa Kalshi zasługuje na słowa uwagi, ponieważ w świecie instrumentów pochodnych to doniosłe wydarzenie, które można porównać do wprowadzenia w 2005 r. opcji typu weeklies, czyli wygasających co tydzień, a nie co miesiąc jak tradycyjne kontrakty. Weeklies zdetronizowały opcje miesięczne i dziś stanowią już 60% obrotu.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

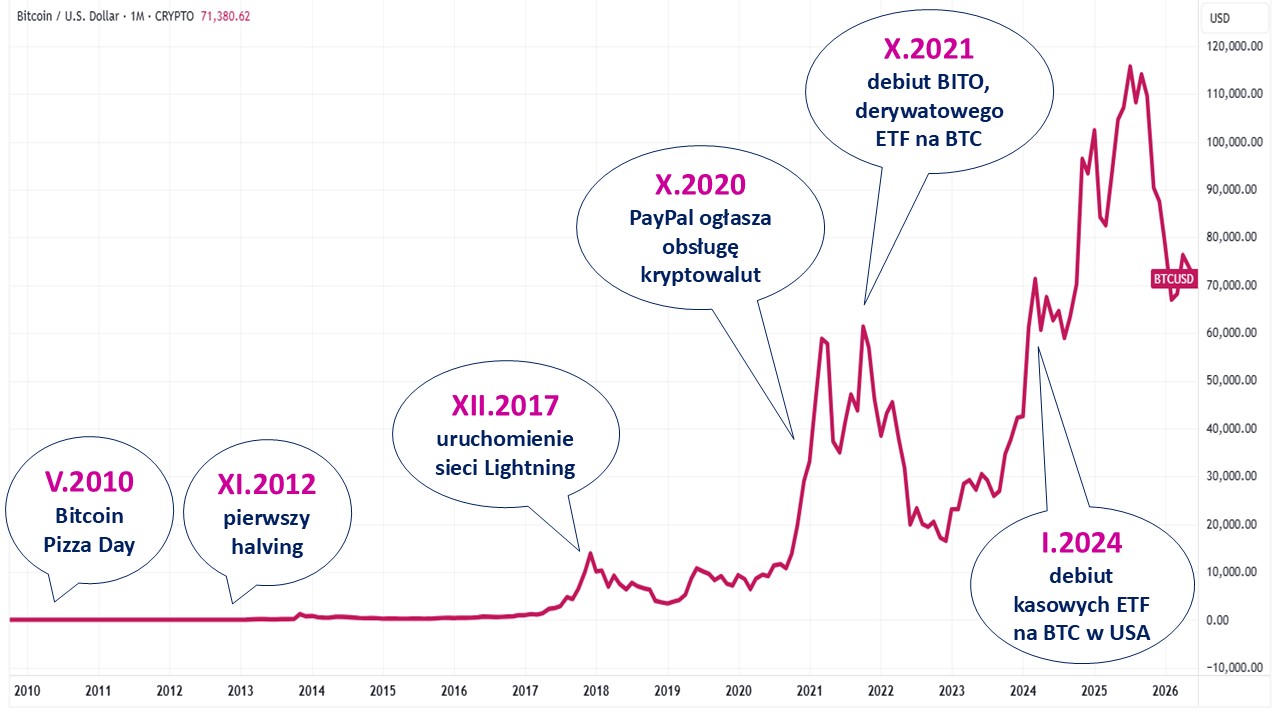

Być może to też kolejne z kluczowych wydarzeń związanych z bitcoinem. Największa kryptowaluta świata od dwóch lat – za sprawą dopuszczenia ETF-ów inwestujących w bitcoina (a nie tylko w kontrakty na bitcoina) w Stanach Zjednoczonych – stała się aktywem głównego nurtu. Spory w środowisku inwestorów profesjonalnych nie dotyczą już tego, czy warto, czy nie warto mieć go w portfelu, lecz tego, ile go warto mieć (dominuje pogląd, że maksymalnie kilka procent wartości aktywów). Czy wprowadzenie wiecznych kontraktów na bitcoina będzie kolejnym przełomem?

Źródło: opracowanie własne na podstawie domeny publicznej i TradingView

Platformy predykcyjne podbijają serca… inwestujących (?)

Kalshi jest jedną z wiodących platform predykcyjnych na świecie. W zasadzie można powiedzieć, że tworzy wraz z Polymarket oligopolistyczny duet, gdyż oba podmioty odpowiadają za ok. 90% wartości rynku predykcyjnego. Firmę założyli w 2018 r. Tarek Mansour i Luana Lopes Lara, dwójka rzutkich młodych przedsiębiorców, którzy dostrzegli potencjał rynkowy drzemiący w potrzebie społecznej obstawiania wyników różnych przyszłych zdarzeń.

Obaj panowie uruchomili w lipcu 2021 roku platformę Kalshi, która umożliwiła przewidywanie rezultatów rozgrywek sportowych – takie rodzaje zakładów odpowiadały w zeszłym roku za 90% obrotów Kalshi (odmiennie niż na Polymarket, który od początku generował pieniądze głównie z zakładów kryptowalutowych). Rzecz polega na tym, iż dwaj „inwestorzy” zakładają się o wynik jakiegoś wydarzenia. Zakład ma postać kontraktu terminowego. Kupuje się „udziały” odzwierciedlające prawdopodobieństwo określonego wyniku.

Zatem jeśli zakładamy się o wynik meczu piłkarskiego Hiszpania-Wyspy Zielonego Przylądka, to ten, kto obstawia zwycięstwo Hiszpanii, wkłada do puli 95% pieniędzy, a ten, który uważa, że będzie sensacja – wkłada do puli np. 5% pieniędzy. Wygrywający bierze wszystko. Stopa zwrotu oczywiście jest tym większa, im mniej prawdopodobne zdarzenie wygrywa. Proste? No właśnie. A przecież nie trzeba się zakładać o wynik meczu, lecz np. o… przyszły kurs akcji jakiejś spółki.

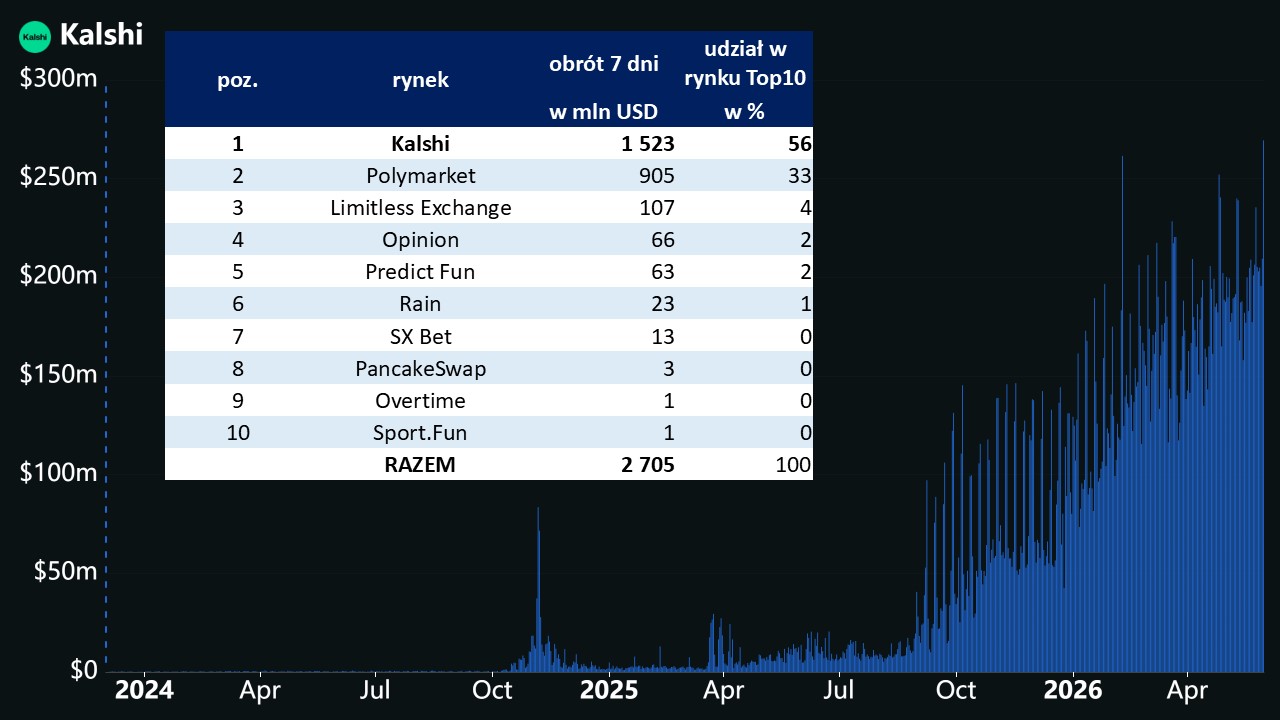

Źródło: opracowanie własne na podstawie defillama.com

Zbliżający się World Cup 2026 roku w USA, Kanadzie i Meksyku z pewnością będzie okresem żniw dla platform predykcyjnych. Ale za pośrednictwem Kalshi można obstawiać również wyniki rozgrywek m. in. w futbolu amerykańskim, koszykówce, baseballu, hokeju na lodzie, tenisie, golfie, MMA, boksie i sportach motorowych. Ofertę uzupełniają zakłady predykcyjne na wydarzenia kulturalne, wyniki wyborów politycznych czy wskaźniki gospodarcze (inflacja, stopy procentowe, bezrobocie, dynamika PKB, ceny energii, zaufanie konsumenckie, kapitalizacja rynku kryptowalut…).

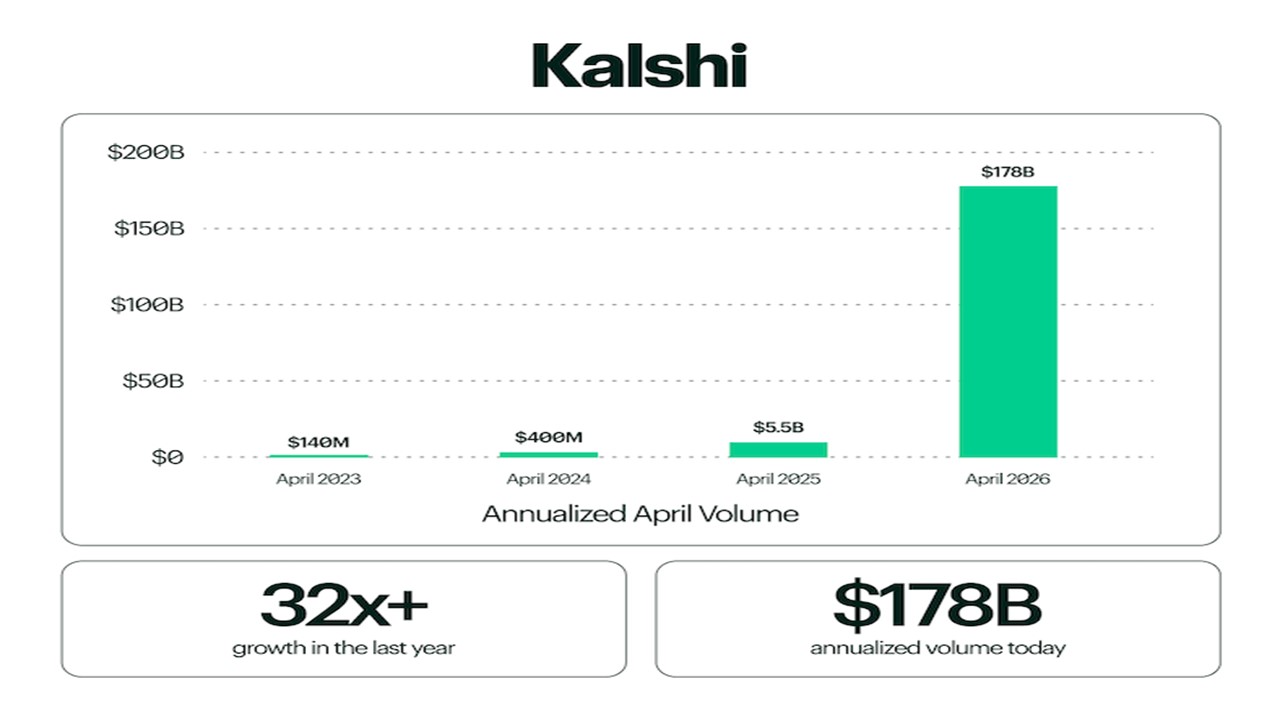

W sens inicjatywy Mansoura i Lopes Lary uwierzyło szereg znamienitych inwestorów, z Sequoia Capital, Andreessen Horowitz, Coatue Management oraz ARK Invest słynnej Cathie Wood. W maju 2026 roku do grona wierzących w świetlaną przyszłość biznesu dołączył trzeci największy bank inwestycyjny świata – Morgan Stanley, który uczestniczył w emisji prywatnej udziałów serii E, dzięki której wycena przedsiębiorstwa wzrosła do 22 mld dol.

„Kontrakty eventowe mogą stać się rynkiem wartym bilion dolarów, a my wciąż jesteśmy na wczesnym etapie tej transformacji” – mówił wówczas Tarek Mansour, współzałożyciel i CEO Kalshi. Na koniec kwietnia 2026 roku „uroczniony” obrót na platformie wzrósł 32-krotnie, z 5,5 mld dol. w kwietniu 2025 roku do 178 mld dol. w kwietniu tego roku. I to już są poważne cyfry, które nakazują brać Kalshi jako poważnego rywala dla tradycyjnych rynków finansowych.

Źródło: Kalshi

W drugą wielką platformę predykcyjną, czyli Polymarket, blisko 2 mld dol. zainwestowała Intercontinental Exchange (ICE). To firma, która prowadzi NYSE, największą giełdę papierów wartościowych świata (na parkiecie akcji NYSE średni dzienny obrót przekracza bilion dolarów), a także parkiety derywatów w USA i Europie i sieć spółek clearingowych. Widać, że władze ICE zwęszyły interes, skoro wyłożyły kapitał na inwestycję w Polymarket.

Być może ich śladem pójdą inne giełdy, z Nasdaq na czele. Nasdaq wykazuje przy tym ambicje pójścia własną drogą, ponieważ w kwietniu br. dostał zgodę od SEC na prowadzenie platformy predykcyjnej dla opcji binarnych („wszystko albo nic”) na indeksy, np. Nasdaq-100.

Czy platformy predykcyjne poderżną gałąź, na której siedzą tradycyjne giełdy?

Na razie próby podrzynania ograniczają się do wąskiego spektrum oferty (kryptoaktywa, indeksy), ale być może kolejnym krokiem będzie ekspansja w sektorze towarowym, m. in. wejście do zakładów o ceny energii, płodów rolnych, metali, w tym kruszców. A to już bezpośrednia konkurencja na przykład dla liderów z segmentu towarowego – amerykańskich CME Group (ma giełdy CBOT i NYMEX) i wspomnianego ICE, londyńskiej LME czy chińskich Dalian Commodity Exchange i Shanghai Futures Exchange.

Do zagospodarowania jest potężny biznes derywatów walutowych (swapy, futures i opcje), który koncentruje się na obrocie pozagiełdowym. A dalej w kolejce mogą być obligacje i akcje, które już są tokenizowane, żeby obrót nimi mógł trwać 24 godziny na dobę przez cały tydzień. W tym kontekście jakoś cichutko o naszej GPW. W zatwierdzonych jesienią 2024 r. przez radę nadzorczą GPW strategicznych kierunkach rozwoju na lata 2025-2027 zabrakło miejsca na biznes predykcyjny.

Wolumen transakcji na globalnym rynku prognoz wzrósł z poniżej 100 mln dolarów miesięcznie na początku 2024 roku do ponad 26 mld dolarów miesięcznie na początku 2026 roku. Analitycy Eiler&Krejcik (E&K) uważają, że w 2030 r. wartość obrotu na platformach prognostycznych osiągnie bilion dolarów. Rozbierając na czynniki pierwsze przewidywania E&K na kwotę biliona dolarów składają się zakłady sportowe (435 mld dol.), zakłady w zakresie gospodarki i kryptowalut (310 mld dol.), polityki (160 mld dol.), kultury (40 mld dol.) i pozostałe (55 mld dol.).

„Rynki prognoz są na wczesnym etapie wykładniczego wzrostu” – zauważyli w grudniu 2025 analitycy Citizens. Wtórował w tym postrzeganiu perspektyw Vlad Tenev, CEO Robinhooda, który stwierdził, że sądzi, iż jesteśmy na wczesnym etapie supercyklu rynku predykcyjnego. Wielu ekspertów jest zdania, że obserwuje się szerszy trend, polegający na konwergencji inwestowania i hazardu.

„Zawsze istniało pewne podobieństwo między tymi dwoma stronami, ale wydaje się, że żyjemy w świecie, w którym hazard staje się bardziej jak inwestowanie, tak jak inwestowanie coraz bardziej zmierza w stronę hazardu” – wyjaśnił Chris Groove, partner honorowy E&K. Poniżej jeden z prostych zakładów na platformie Kalshi – o wynik trwającego meczu tenisowego. Podobne zakłady można zawierać o przyszłą wartość aktywów.

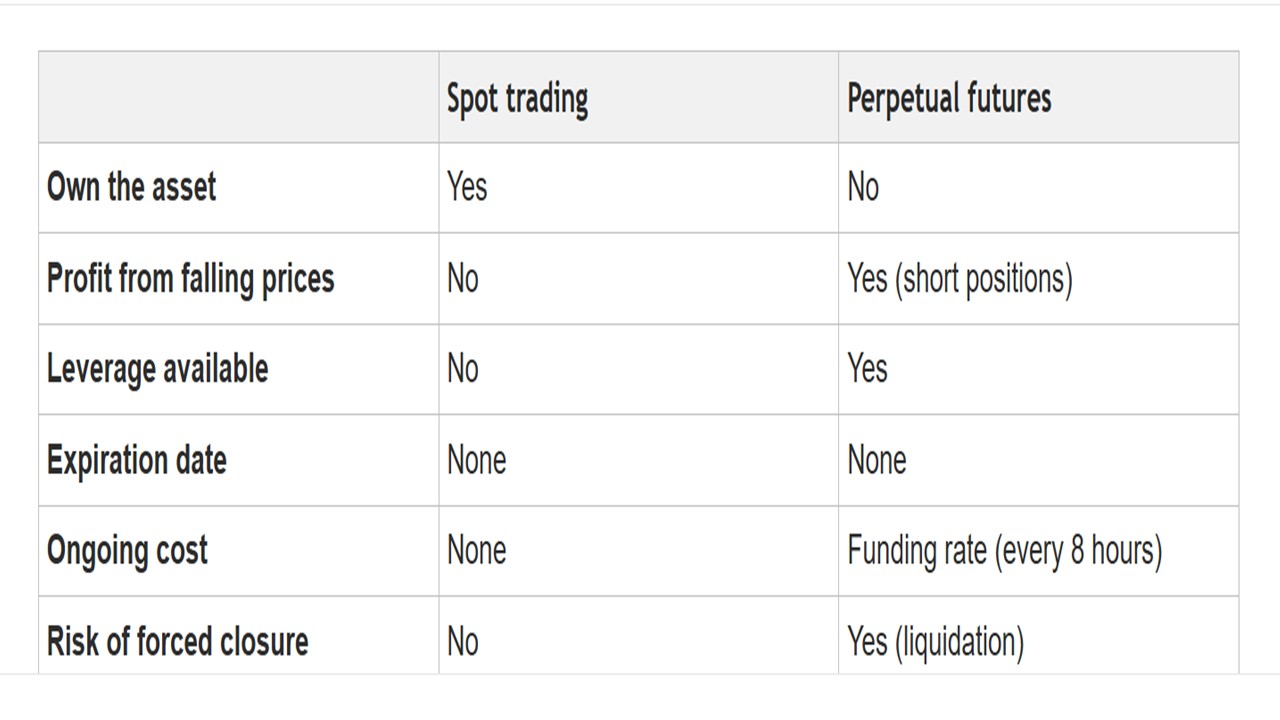

Czym różni się zakład o jakiś scenariusz, realizowany za pomocą derywatów predykcyjnych w porównaniu z klasycznym zakupem akcji? Dzięki posiadaniu akcji stajemy się udziałowcem, a zatem możemy liczyć na wypłatę dywidendy, prawo poboru akcji nowej emisji, prawo głosu na walnym zgromadzeniu. Akcje możemy co do zasady trzymać w „nieskończoność”, teoretycznie tak długo jak istnieje spółka. Kontrakty terminowe są – jak sama nazwa wskazuje – umowami zdefiniowanej daty (wyjątkiem są perpsy, które cechuje wieczność). Gdy umowa się kończy, strony się rozliczają i kończą wspólny interes.

Różnica występuje też, jeśli chodzi o wielkość kapitału. Na kasowym rynku akcji trzeba z góry wyłożyć pełną wartość inwestycji. W przypadku kontraktów terminowych – z racji wbudowanej w nie dźwigni – z reguły wystarczy ułamek wartości akcji, żeby uzyskać tzw. ekspozycję na papiery. Tak postąpił m. in. UniCredit podczas starań o przejęcie Commerzbanku, zapewniając sobie kilka procent udziałów w niemieckiej instytucji finansowej za pomocą derywatów.

Jeżeli przyjmiemy, że w kontrakt pochodny jest wpisana dźwignia 1:10, to zamiast wykładać 100% kapitału, co należałoby uczynić, żeby zbudować pozycję w akcjach, to w przypadku derywatów wystarczy 10%, żeby uzyskać równoważną ekspozycję.

Źródło: Kalshi

Prostota i przystępność przyciągają ludzi do platform predykcyjnych

Przewagą konkurencyjną platform predykcyjnych zdaje się elastyczność i szybkość reagowania na potrzeby klientów w powiązaniu z prostotą zrozumienia istoty produktu, co przyciąga ludzi. Wiele osób ma doświadczenia w obstawianiu zakładów wzajemnych w punktach bukmacherskich, dzięki czemu doskonale rozumieją binarność betów („zdarzy się czy nie zdarzy”). Tej prostoty nie zapewniają w wielu przypadkach klasyczne rynki kapitałowe. Żeby zainwestować w akcje trzeba choć trochę się znać na analizie fundamentalnej, wycenie wartości przedsiębiorstw, makroekonomii.

Poza prostotą liczy się też niski próg wejścia. Do tradycyjnych rynków kapitałowych bez znaczących pieniędzy nawet nie ma co podchodzić. Tymczasem platformy predykcyjne są dużo bardziej dostępne – można tam wyłożyć nawet nie jednego dolara, żeby uczestniczyć w rywalizacji o rację.

Platformy prognostyczne dysponują dużą dozą elastyczności i kreacji nowych pomysłów inwestycyjnych, czego Kalshi jest najlepszym dowodem. Przykładowo, spółka wprowadziła we wrześniu 2025 produkt typu parlay, który pozwala użytkownikom handlować „opcjami” na wiele wyników jednocześnie. Data była specjalnie dobrana, ponieważ 9 września inaugurowała nowy sezon NFL (liga futbolu amerykańskiego).

W kontraktach parlay można obstawiać zdarzenia wielowątkowe, które bazują m. in. na statystykach zawodników i ich drużyn, wręczanych nagrodach, kamieniach milowych, postępach w play-offach czy zwycięstwach w mistrzostwach, a ceny zakładu wahają się od centa do dolara.

Wcześniej wskazałem, że kontrakty eventowe (sport, polityka, kulura), to nie jest jakiś oszałamiających rozmiarów biznes, z dziennym wolumenem w przypadku Kalshi rzędu setek milionów dolarów. Co innego segment derywatów na kryptowaluty. Coinglass oszacowało wartość sesyjnego wolumenu wymiany na 265 mld dol. A to już sporo.

Oczywiście pod względem płynności króluje forex – codzienne zmieniają właściciela waluty warte blisko 10 bln dol. Niemniej obrót na kryptoderywatach jest porównywalny z segmentem akcji, gdyż wedle różnych szacunków średnia sesyjna wartość obrotu waha się w przedziale 100-300 mld dol. Jest większy niż w przypadku złota (100 mld dol.) i dużo większy niż w obrocie ropą naftową i innymi surowcami energetycznymi (50-100 mld dol.). Brakuje mu jednak trochę do globalnej intensywności handlowej obligacjami skarbowymi (400-600 mld dol.).

Jak działają „wieczne” kontrakty na kryptowaluty?

Pod koniec maja Kalshi dostała od CFTC zielone światło na to, żeby do obrotu na platformie trafiły tzw. perpetuals na kryptowaluty. Firma, jako pierwsza w historii USA, zaoferowała kontrakty wieczne, które mogą „żyć” w nieskończoność, co oznacza, że dla inwestorów zorientowanych długoterminowo odpada konieczność rolowania wygasających serii kontraktów na nowe. Nie trzeba więc płacić prowizji brokerskiej z tego tytułu (za zamknięcie starej serii i otwarcie nowej serii).

„To oznacza ewolucję Kalshi od lidera rynku prognoz do giełdy instrumentów pochodnych nowej generacji” – podsumował prezes Mansour, szef spółki. Kontrakty wieczne na bitcoina są notowane pod skrótem BTCPERP non stop, a jednostkowa wartość wpłacanego zabezpieczenia kontraktu odnosi się do ceny BTC. Kalshi, idąc za ciosem powiększyło paletę dostępnych produktów o 12 altcoinów: ethereum (ETH), XRP, solanę (SOL), stellara (XLM), dogecoina (DOGE), shiba inu (SHIB), hederę (HBAR), chainlinka (LINK), bitcoin cash (BCH), litecoina (LTC), sui (SUI) i polkadot (DOT).

Jedną z atrakcji tych kontraktów jest regularne rozliczanie zysków i strat w kontrakcie (ang. periodic funding mechanism). Co osiem godzin obie strony transakcji są rozliczane w pieniądzu, a saldo jest uzależnione od różnicy między ceną rynkową kontraktu a bazową ceną referencyjną bitcoina czy innej kryptowaluty. W kontrakt jest wbudowana maksymalna dźwignia.

Kalshi umożliwiło zawieranie perps na kryptowaluty z różnymi maksymalnymi dźwigniami. Ostatecznie ustala je klient w momencie zawierania kontraktu futures, ale nie może przekroczyć maksymalnego dopuszczalnego pułapu. Dźwignia jest zmienna i podlega aktualizacji dokonywanej przez platformę. Według danych sprzed kilku dni maksymalne dźwignie kształtowały się następująco: w przypadku bitcoina – 6,3x, w przypadku ethereum – 4,6x, a np. w przypadku dogecoina – 2,4x.

Jak może się zachowywać wieczny kontrakt futures na bitcoina? Załóżmy, że wybieramy z menu kontraktu dźwignię 5-krotną. Wpłacamy równowartość 200 dol. na rachunek (jako zabezpieczenie kontraktu). Przyjmijmy, że w momencie otwarcia długiej pozycji (obstawiamy wzrost BTC) bitcoin kosztuje 50 000 dol. Przy wpłacie 200 dol. i dźwigni 5x dostajemy ekspozycję na 1 000 dol. wartości bitcoina.

Dźwignia działa tak, że każdy ruch o 1% bitcoina powoduje zmianę o 5% wartości zabezpieczenia (w górę i w dół). Załóżmy, że w naszym przykładzie BTC idzie w górę o 10%. Wówczas wartość zabezpieczenia rośnie z 200 dol. do 300 dol. (zysk wynosi 50%). Gdy kryptowaluta zniżkuje o 10%, to z pierwotnych 200 dol. „robi się” 100 dol. (tracimy połowę zainwestowanego kapitału).

Gdy bitcoin ruszy się o 20%, to w razie wzrostu podwajamy kapitał, ale w razie spadku tracimy go w całości. Żeby utrzymać pozycję musimy dopłacić pieniądze na rachunek, czyli uzupełnić zabezpieczenie. Jeżeli tego nie zrobimy – Kalshi zamknie nam przymusowo pozycję. W przypadku kontraktów wiecznych, proponowanych przez Kalshi, te rozliczenia odbywają się co kilka godzin, a – przynajmniej dopóki obie strony są w stanie dopłacać pieniądze – kontrakt trwa w sposób nieograniczony. Tutaj więcej szczegółów.

ZOBACZ TEŻ ROZMOWĘ O CYFROWYCH AKTYWACH:

Czy to jeszcze inwestowanie, czy już hazard?

Wielu brokerów działających na terenie naszego kraju udostępnia kontrakty CFD, w tym na bitcoina. Ten instrument należy też do kategorii derywatów, lecz różni się w kilku aspektach w porównaniu z futuresami. CFD są rodzajem zakładu predykcyjnego, jaki inwestor zawiera z brokerem. Futures to z kolei rodzaj derywatu, którego drugą stroną jest inny inwestor, a rola brokera ogranicza się jedynie do pośrednictwa w skojarzeniu popytu i podaży.

CFD z natury są instrumentem niewystandaryzowanym, którego konstrukcję kształtują brokerzy sprzedający go inwestorom. Co kraj, to obyczaj, a zatem nie da się podciągnąć ich do jednego mianownika. Futures regulowane to inny przypadek. Mają one wystandaryzowane specyfikacje warunków funkcjonowania. I z grubsza można powiedzieć, że bez względu na giełdę notowań, powinny z drobnymi różnicami (np. wartość kontraktu) wyglądać podobnie.

Platformy predykcyjne odchodzą do tradycyjnego biznesu sportowo-politycznego, spoglądając łapczywym okiem na świat finansów. Na pierwszy ogień idą kontrakty terminowe na kryptowaluty, w tym bitcoina. Dalej w centrum zainteresowania mogą być instrumenty odnoszące się do indeksów, akcji, obligacji, towarów, a to już domena klasycznych operatorów giełd papierów wartościowych.

Przewagą platform predykcyjnych może być oferowanie handlu w trybie 24/7, co jest pewną wartością dla części inwestorów. Z tego doskonale zdają sobie sprawę włodarze NYSE, Nasdaq i Euronextu, którzy dążą do wydłużenia godzin notowań. Platformy predykcyjne, oferując proste zakłady o wzrost lub spadek cen aktywów – akcji, czy kryptowalut – pozwalają wejść na rynek inwestorom nie posiadającym żadnej wiedzy o tym od czego zależy wartość aktywów, o analizie technicznej, fundamentalnej. Po prostu: jedni zakładają się o pogodę, a inni o wartość bitcoina.

Czy to jeszcze jest inwestowania, czy już hazard? Trudno powiedzieć, ale skoro klienci wolą się zakładać o przyszłą wartość akcji, niż kupować te akcje… Jedynym, co mogą zrobić tradycyjne giełdy i być może same spółki, jest uświadamianie różnic między inwestowaniem, a hazardem. Posiadanie długoterminowe aktywów zwiększających swoją wartość oferuje więcej korzyści. Sęk w tym, że jest trudniejsze w „obsłudze”. Ofensywa platform predykcyjnych w tworzeniu nowych produktów inwestycyjnych to duży problem dla giełd papierów wartościowych.

CZYTAJ TEŻ:

zdjęcie tytułowe: Kalshi, Pixabay, Canva