Gdzie najwygodniej „zaparkować” gotówkę? Gdy inwestorom włącza się w głowach tryb risk-off, prawdziwi weterani nie gonią za okazjami, nie wychodzą przed szereg, tylko siedzą cicho jak mysz pod miotłą. I czekają, aż kurz opadnie. I właśnie dla tych inwestorów powstały instrumenty, które pozwalają trzymać gotówkę w sposób elegancki, płynny i… oprocentowany. Instrumenty, które dają szansę na „parkowanie” gotówki wprost z rachunku maklerskiego w aktywa bezpieczne i zyskowne. Dziś o najlepszych „parkingach” dla Waszych pieniędzy

Efektywne zarządzanie płynnością stanowi jeden z najbardziej niedocenianych, a zarazem kluczowych elementów profesjonalnego warsztatu inwestycyjnego. W dobie dużej zmienności rynkowej wytrawni inwestorzy wycofują się ze swoich ryzykownych pozycji na pozycje bezpieczne, chroniące kapitał, po to by czekać komfortowo na okazje.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Obecnie trzymanie gotówki na nieoprocentowanym rachunku maklerskim jest właściwie bez sensu, jeśli mamy inne możliwości jako inwestorzy. A mamy. Oto bowiem u większości polskich brokerów dostępne są fundusze ETF (Exchange Traded Funds), które pozwalają na generowanie stopy zwrotu zbliżonej do stawek rynku pieniężnego przy zachowaniu niemal wzorowej płynności.

To oznacza, że bez konieczności wyprowadzania środków poza rachunek maklerski możemy otworzyć natychmiast oprocentowaną „lokatę” i „zerwać ją”, kiedy chcemy, zachowując wypracowane odsetki. Nie jest to zresztą produkt tylko dla inwestora, ale również dla kogoś, kto chciałby trzymać pieniądze bezpiecznie oprocentowane poza bankiem (bo np. jego bank nie oferuje dobrych lokat terminowych lub oferuje je tylko dla niewielkich kwot).

Gdzie „zaparkować” gotówkę? Rodzimy rodzynek niezwykle smakowity

Oczywiście fundamentem rentowności (oprocentowania) instrumentów takich jak „gotówkowy ETF” jest poziom stóp procentowych ustalany przez banki centralne. Od drugiej połowy 2024 roku generalnie stopy procentowe idą w dół, a obecnie weszliśmy w okres ich stabilizacji i wyczekiwania przez bankierów centralnych na to, co będzie działo się z cenami paliwa i inflacją po tym, jak geopolityczny ogień zapłonął na Bliskim Wschodzie.

Dla inwestorów operujących na warszawskim parkiecie, inwestujących w polskim złotym pierwszym wyborem powinien być Beta ETF Obligacji 6M (ETFBCASH), w którym obecnie znajduje się około 250 mln zł. Jest to instrument, który stanowi unikalną odpowiedź krajowego sektora kapitałowego na potrzeby inwestorów trzymających kapitał w złotym.

Celem inwestycyjnym funduszu ETFBCASH jest dostarczanie stóp zwrotu odzwierciedlających zmiany indeksu GPWB-BWZ (GPW Benchmark Bond Western Zero). Indeks ten grupuje polskie obligacje skarbowe o zapadalnościach przekraczających 6 miesięcy, co czyni go benchmarkiem o bardzo niskim ryzyku trwania (tzw. duration). A to oznacza dużą przewidywalność wyników.

Replikacja indeksu odbywa się w modelu hybrydowym, bowiem co najmniej 75% aktywów ETFBCASH musi być zainwestowane bezpośrednio w dłużne papiery wartościowe (głównie w obligacje skarbowe o stałym lub zmiennym oprocentowaniu), a pozostała część portfela może wykorzystywać instrumenty pochodne (w celu precyzyjnego dopasowania struktury portfela do benchmarku bez ponoszenia wysokich kosztów transakcyjnych).

ETFBCASH jest funduszem typu akumulującego (stąd tajemniczy skrót Acc w pełnej nazwie), co oznacza, że dochody z odsetek od obligacji są reinwestowane. Całkowity wskaźnik kosztów (TER) w przypadku tegoż funduszu wynosi 0,42%, na co składają się opłaty za zarządzanie, koszty administracyjne oraz szacowane na 0,05% koszty transakcyjne portfela. Choć na tle wskaźników TER porównywalnych funduszy może to wydawać się wysokim poziomem, to należy uwzględnić specyfikę polskiego rynku.

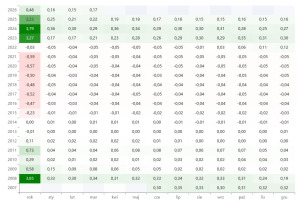

Jak zachowuje się ETFBCASH? Otóż patrząc na miesięczne stopy zwrotu, od początku 2024 roku, w najgorszym miesiącu przyniósł stratę -0,83% i to był jedyny miesiąc stratny w tym okresie, a chodzi o marzec 2026. We wszystkich pozostałych miesiącach, począwszy od początku 2024 roku, tenże fundusz wzorowo przechowywał kapitał, a w całym 2025 roku dał zarobić rewelacyjne (jak na inwestycję o bardzo niskim ryzyku) 5,35%.

BETA ETF Obligacji 6M – miesięczne stopy zwrotu (%)

Źródło: atlasetf.pl

Jednak wytrawni inwestorzy zwrócą uwagę na tzw. błąd śledzenia (tracking difference), który w ujęciu rocznym wynosi dla ETFBCASH ok. 1,07% względem benchmarku. Oznacza to, że realny wynik dla inwestora jest niższy od stopy zwrotu indeksu. A przyczyną są głównie o koszty zarządzania oraz koszty operacyjne funduszu.

Uważam, że mimo relatywnie wysokiego TER i ujemnego tracking difference fundusz ETFBCASH jest jak najbardziej godną polecenia „skarbonką” dla inwestorów działających na nadwiślańskim parkiecie. I jest to rozwiązanie powszechnie dostępne, u każdego brokera i w każdym domu maklerskim, gdyż ten fundusz jest notowany na Giełdzie Papierów Wartościowych.

Najlepsze „skarbonki” na gotówkę w obcych walutach

Coraz więcej inwestorów próbuje swych sił na parkietach europejskich czy amerykańskich. Co z nimi? Gdzie mogą efektywnie „zaparkować” swój kapitał na krótszą czy dłuższą chwilę? Możliwości jest co najmniej kilka. Ale najlepszą dla tych, którzy inwestują w euro, wydaje się Xtrackers II EUR Overnight Rate Swap UCITS ETF (XEON). Jest to jeden z najbardziej efektywnych instrumentów typu cash proxy na świecie. I jeden z największych, jeśli chodzi o wartość aktywów, bowiem jest w nim „zaparkowane” około 86,8 mld zł.

XEON śledzi indeks Solactive €STR +8,5 Daily Total Return. Indeks ten odzwierciedla wyniki depozytu oprocentowanego według stopy Euro Short-Term Rate (€STR), powiększonej o stałą marżę 8,5 punktów bazowych. Fundusz wykorzystuje replikację syntetyczną i tak naprawdę realnie swoje zyski realizuje z koszyka zabezpieczającego, składającego się z wysokiej jakości papierów wartościowych.

Najważniejszym atutem XEON jest bardzo niski wskaźnik TER, wynoszący zaledwie 0,10% rocznie. Składa się na to: minimalna opłata dla firmy zarządzającej (0,02%) oraz stała opłata operacyjna (0,08%). Dzięki wielkiej skali funduszu oraz stosownej optymalizacji (np. poprzez brak potrąceń podatku u źródła od dywidend z akcji w koszyku zabezpieczającym), fundusz ten często wykazuje bardzo nikłą różnicę śledzenia.

Dla inwestora trzymającego środki w złotym kupowanie jednostek XEON wiąże się z ryzykiem walutowym. Zmienność kursu euro wobec złotego może wielokrotnie przewyższyć stopę zwrotu generowaną przez odsetki €STR, co czyni ten instrument atrakcyjnym głównie dla tych, którzy planują zakupy akcji na giełdach europejskich w walucie EUR, czyli za pośrednictwem zagranicznych brokerów. Jeśli jednak ktoś się upiera na ten wybór, inwestując w złotym, może nabyć jednostki tegoż funduszu poprzez m.in. DM BOŚ, eToro, BM mBanku czy OANDA TMS Brokers.

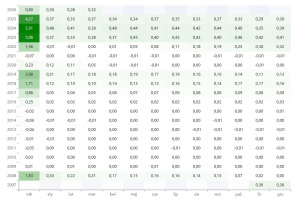

Xtrackers II EUR Overnight Rate Swap UCITS ETF – miesięczne stopy zwrotu (%)

Źródło: atlasetf.pl

Alternatywnym wyborem może być iShares € Cash UCITS ETF (YCSH). Jest to fundusz zarządzany aktywnie, stosujący replikację fizyczną, co dla wielu konserwatywnych inwestorów jest argumentem rozstrzygającym o wyborze. Zadaniem funduszu jest dostarczenie stopy zwrotu zgodnej ze stawkami rynkowymi euro przy jednoczesnym zachowaniu kapitału i wysokiej płynności. Portfel funduszu składa się głównie z krótkoterminowych obligacji skarbowych i korporacyjnych, instrumentów rynku pieniężnego, oraz depozytów w bankach (m.in. BNP Paribas, Goldman Sachs, Royal Bank of Canada).

Mimo aktywnego zarządzania YCSH ma wskaźnik TER na niskim poziomie 0,10%. Fundusz zarządza aktywami o wartości ok. 1,05 mld euro (około 4,6 mld zł), co zapewnia wystarczającą „głębokość” do realizacji zleceń o dużej wartości bez istotnego wpływu na cenę jednostki. Fundusz nie wypłaca dywidendy, reinwestując wypracowany zysk. Można jego jednostki nabyć choćby poprzez eToro, Interactive Brokers, Saxo Bank czy XTB.

iShares € Cash UCITS ETF EUR – miesięczne stopy zwrotu (%)

Źródło: atlasetf.pl

Dla inwestorów trzymających gotówkę na zakupy na giełdach w USA (albo po prostu mających dolarowe oszczędności) jednym z najlepszych wyborów jest Xtrackers II USD Overnight Rate Swap UCITS ETF (XFFE). Jest to odpowiednik popularnego funduszu XEON, ale operujący na rynku pieniężnym USA.

Tenże fundusz naśladuje indeks Solactive FEDL Daily Total Return Index, który to wskaźnik odzwierciedla wyniki depozytu referencyjnego z ekspozycją na efektywną stopę funduszy federalnych. Stopa ta jest ustalana przez Federalny Komitet ds. Otwartego Rynku (FOMC) i stanowi koszt niezabezpieczonych pożyczek jednodniowych między bankami w USA. W marcu 2026 r. stopa ta wynosiła ok. 3,64%. Odsetki wypracowane przez XFFE są codziennie reinwestowane.

Fundusz stosuje replikację syntetyczną. Oznacza to, że nie kupuje on bezpośrednio krótkoterminowych papierów skarbowych USA, lecz zawiera umowy swapu z uznanymi instytucjami finansowymi – bankami takimi jak BNP Paribas, Citigroup, Deutsche Bank, Goldman Sachs czy HSBC. Koszt całkowity funduszu (TER) wynosi 0,10% rocznie. Fundusz ma na dziś około 1,66 mld zł aktywów.

Jeśli chodzi o zachowanie notowań funduszu XFFE, to można się doszukać dużej ciekawostki. W 2024 roku fundusz przyniósł stopę zwrotu na poziomie… 5,3% (w dolarach, w polskich złotych było to 10,5%). To pokazuje, jak silny wpływ na ostateczny wynik lokaty poczynionej w jego jednostkach mają wahania kursowe. Wynik funduszu za zeszły rok wyrażony w euro był ujemny (minus 7,81%), co obrazuje ryzyko, jakie niesie ze sobą umocnienie euro (lub złotego) wobec dolara, nawet przy wysokich stopach procentowych w USA.

Xtrackers II USD Overnight Rate Swap UCITS ETF – miesięczne stopy zwrotu (%)

Źródło: atlasetf.pl

Gdzie „zaparkować” gotówkę? O czym pamiętać: prowizje, podatki, płynność

Na koniec jeszcze kilka uwag. Inwestując w tego rodzaju instrumenty w walutach, pamiętajmy o jednej istotnej kwestii. O prowizjach maklerskich. Polskie domy maklerskie oferują najczęściej promocyjne stawki na handel jednostkami ETF-ów. Prowizje wynoszą zazwyczaj maksimum 0,10% kwoty zakupu lub mniej, a w przypadku niektórych graczy po prostu nie są pobierane (jak w przypadku XTB, Alior Banku czy OANDA TMS Brokers).

Tymczasem podczas inwestowania na rynkach zagranicznych prowizje są zazwyczaj wyższe, co wymusza na inwestorze pewien minimalny okres trzymania gotówki „zaparkowanej” w takiej „skarbonce” po to, aby zysk odsetkowy pokrył koszty wejścia i wyjścia. Przy czym na kontach IKE i IKZE, w ramach walki o kapitał emerytalny, kilka czołowych biur maklerskich zlikwidowało prowizje na ETF-y zarówno polskie, jak i zagraniczne, a chodzi tu o BM mBanku, DM BOŚ czy Santander BM.

Pamiętajmy również o kwestiach podatkowych. Jeśli polski inwestor inwestuje poprzez polskiego brokera w notowany na GPW ETF, to otrzyma formularz PIT-8C, w którym wykazany jest zysk lub strata ze sprzedaży jednostek, a potem z łatwością przenosi te dane do deklaracji PIT-38. Jeśli korzysta z polskiego brokera do zakupu jednostek ETF-ów notowanych na giełdach zagranicznych, sytuacja jest analogiczna. Jednak jeśli korzysta z brokera zagranicznego, musi samodzielnie wyliczyć przychody i koszty (w złotych) dla każdej transakcji osobno, a to utrudnia rozliczenie roczne z fiskusem.

Trzeba też mieć gdzieś „z tyłu głowy” to, że co prawda tego rodzaju ETF-y mają dużą płynność, ale jednak w sytuacjach ekstremalnych może dojść do czasowego zawieszenia ich notowań lub rozszerzenia spreadów do poziomów niemal nieakceptowalnych dla inwestorów. Nie ma stuprocentowej gwarancji, że w trakcie paniki na rynku akcji czy obligacji na pewno te fundusze będą oferowały taki sam poziom płynności, jak w czasie gdy „rynkowe morze” jest spokojne.

Podsumowując, gotówkowe ETF-y stanowią ogromny krok naprzód w porównaniu do tradycyjnych form oszczędzania. Dzięki przyzwoitemu oprocentowaniu, płynności, przejrzystości, niskim kosztom i efektywności podatkowej są one właściwie niezbędnym elementem strategii każdego świadomego inwestora giełdowego. Można czekać na okazje i zarabiać, a przynajmniej nie tracić na skutek inflacji. Żyć nie umierać, inwestować nie chomikować.

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

SPRAWDŹ SAMCIKOWE RANKINGI BANKÓW:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

SUBIEKTYWNIE W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————

Źródło okładki: unsplash