Właśnie wyszła kolejna edycja bardzo ciekawego raportu o zamożności gospodarstw domowych z całego świata. Allianz Global Wealth Report 2025 prześwietla aktywa finansowe Polaków. Gdy jesteśmy najszybciej rosnącą gospodarką Europy, gdy wchodzimy do grupy G-20, czyli elity najbardziej uprzemysłowionych krajów świata, Allianz trochę psuje nastrój pozycją Polski w rankingu tych, którzy mogą żyć z odsetek

Allianz Global Wealth Report to opracowanie podsumowujące głównie aktywa finansowe gospodarstw domowych, a więc depozyty bankowe, zgromadzone obligacje, udziały w funduszach inwestycyjnych i ETF-ach, akcje giełdowych spółek, udziały w ubezpieczeniowych funduszach inwestycyjnych i emerytalnych. Wszystko, co zgromadziliśmy i co – lepiej lub gorzej – próbujemy pomnażać. W podstawowej wersji swoich wyliczeń Allianz nie bierze pod uwagę majątku ulokowanego w nieruchomościach (co trochę nas krzywdzi, bo „w nieruchomości” jesteśmy mocni).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Wartość tych aktywów finansowych jest bardzo ważna, bo to one decydują o naszej zdolności do finansowania inwestycji ważnych dla naszego kraju. Jeśli mamy oszczędności, to możemy kupić obligacje polskiego rządu (i dzięki temu nie musi on szukać tylu inwestorów za granicą), możemy np. kupić udziały w funduszach budujących megalotnisko (i tym samym to my będziemy dostawali dywidendy od zysków z działalności tego lotniska), możemy np. kupić udziały w spółkach nieruchomościowych budujących mieszkania na wynajem (i tym samym inni Polacy mogą nie płacić czynszu przysłowiowemu „Niemcowi”).

Im więcej zaoszczędziliśmy, tym więcej możemy zainwestować. A im więcej inwestujemy, tym więcej zarabiamy, bo te inwestycje przynoszą dochód z odsetek czy dywidend oraz wzrostu wartości rynkowej (w przypadku akcji). Możemy też inwestować pieniądze na świecie i zarabiać dzięki temu, że ktoś gdzieś miał pomysł, który wypalił. I „paść” się na cudzej pracy i cudzej pomysłowości. Nie mając kapitału, musielibyśmy pożyczać go za granicą. Budując rzeczy za pożyczone pieniądze, oddajemy zyski zagranicznym inwestorom i to oni się dzięki temu bogacą.

Generalnie bogactwo państw i narodów bierze się właśnie z oszczędności ich obywateli. To, że Niemcy, Francja czy Wielka Brytania są zamożnymi krajami wynika w głównej mierze z tego, że mieszkają tam zamożni ludzie. Że ich obywatele przez wiele pokoleń gromadzili majątek, który przechodził z pokolenia na pokolenie i był pomnażany przez następców.

Ameryka i Chiny bogacą się szybciej. Europa i Japonia wolniej

Zanim opowiem, gdzie jesteśmy na mapie, dwa słowa o tym, jak obywatele świata pomnażają swoje oszczędności. Z raportu Allianz wychodzi, że łączna wartość aktywów finansowych gospodarstw domowych na świecie osiągnęła na koniec 2024 r. rekordową wartość 269 bilionów euro, co oznacza wzrost o 8,7% w porównaniu z rokiem poprzednim. Dwa lata temu aktywa urosły nieco mniej, bo o 8%. Ten wzrost wynikał z zysków z inwestycji oraz z dokładania nowych oszczędności z bieżących dochodów.

Jeśli zatem masz jakieś oszczędności i urosły one w zeszłym roku o więcej niż 8,7%, to dołożyłeś się do bogactwa światowych rodzin bardziej niż proporcjonalnie. Jeśli Twoje oszczędności zarobiły mniej (albo nie masz ich w ogóle) to jesteś kulą u nogi światowego bogactwa. Ja jakiś czas temu policzyłem w „Subiektywnie o Finansach”, że w zeszłym roku pomnożyłem wartość moich aktywów w nieco większym stopniu niż ta „średnia światowa”.

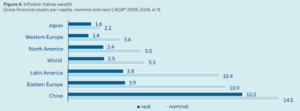

Allianz co roku podkreśla, że globalne bogactwo jest silnie skoncentrowane geograficznie – około połowy wszystkich aktywów finansowych prywatnych gospodarstw domowych znajduje się w Ameryce Północnej (głównie w USA). Pomimo szybkiego wzrostu zamożności obywateli Chin, które zwiększyły swój udział do ok. 15% globalnego bogactwa (pięciokrotny wzrost w stosunku do 2004 r.), udział Ameryki pozostaje stabilny i jest to przewaga miażdżąca.

Wciąż to tam gromadzi się połowa globalnego bogactwa. Bo tam są największe spółki giełdowe świata i tam inwestuje się w nowe technologie, które w dodatku potem są rozprzestrzeniane na cały świat. W tym samym czasie udział Japonii spadł (przez 20 ostatnich lat z 11,1% do 5,3%), podobnie jak udział Europy Zachodniej (z 27,3% do 18,2% przez dwie dekady). Wzrost aktywów finansowych w USA w 2024 r. był znacznie wyższy niż globalna średnia, amerykańskie gospodarstwa domowe odpowiadały za ponad połowę (53,6%) wzrostu aktywów finansowych na świecie w 2024 r.

Jak najszybciej się bogacić? Odpowiedź jest tylko jedna

Najszybciej bogaciły się te narody, których obywatele mają już na tyle dużo pieniędzy, że nie obawiają się inwestować na wahliwym rynku akcji. W 2023 r. i 2024 r. aktywa zainwestowane przez gospodarstwa domowe w papiery wartościowe rosły znacznie szybciej (o 11,5% dwa lata temu i o 12% w zeszłym roku) niż depozyty bankowe czy ubezpieczenia i fundusze emerytalne.

Inwestorzy z Ameryki Północnej wykazują większe zaangażowanie w akcje i obligacje (stanowią one 59,2% ich portfeli oszczędności) w porównaniu do Europy Zachodniej (tylko 34,9%), co przekłada się na wyższe tempo wzrostu majątku w USA. W Polsce udział pieniędzy inwestowanych w akcje, obligacje, fundusze inwestycyjne i ETF-y nie przekracza 20% wszystkich oszczędności. Bogacimy się więc dużo wolniej niż Amerykanie (pomijając już fakt, że mamy mniej oszczędności niż oni).

Allianz liczy też wzrost zadłużenia gospodarstw domowych. To tempo szczęśliwie spadło do 3,1%. Całkowite zadłużenie rodzin na koniec roku wyniosło 59,6 biliona euro (majątek finansowy to, przypomnę, 269 bilionów euro). W krajach rozwiniętych zadłużenie rośnie wolniej niż aktywa finansowe, podczas gdy na rynkach wschodzących w tym zwłaszcza w Chinach, zadłużenie rośnie szybciej niż aktywa, co skutkuje wolniejszym wzrostem majątku netto gospodarstw domowych.

Z raportu Allianz wynika, że 10% najzamożniejszych rodzin na Ziemi zgromadziło 60,4% wszystkich aktywów finansowych, czyli oszczędności i inwestycji. Nic dziwnego: pieniądz robi pieniądz, a zanim gruby schudnie, to chudy umrze. Więc ci, którzy mają dużo, bogacą się szybciej. A jeśli jeszcze inwestują w rzeczy, które rosną szybciej, to… kula śniegowa bogactwa rozpędza się w rękach stosunkowo nielicznych stosunkowo szybko. A w rękach biednych nie dość, że jest mała, to jeszcze rośnie wolniej.

Ten raport to kolejny dokument pokazujący, że inwestowanie oszczędności się opłaca. Na wszystkich krańcach świata bogactwo gospodarstw domowych rosło szybciej, niż spadała wartość pieniądza. Przez ostatnich 20 lat średnio aktywa gospodarstw domowych rosły o 5,3% rocznie nominalnie i o 2,5% rocznie realnie. Najmniej inflacja zabierała z nominalnej wartości wzrostu oszczędności Japończykom. Inna sprawa, że Japończykom nominalnie oszczędności też rosły wolno, bo oni oszczędzają głównie w bankach (dlatego ich udział w światowych oszczędnościach tak szybko spadał). No i tam jest niska inflacja, więc nawet bezpieczne oszczędzanie się opłacało.

Aktywa finansowe Polaków i Europejczyków są marnowane

Raport Allianz pokazuje, że to przede wszystkim papiery wartościowe, a zwłaszcza akcje, prowadzą do wzrostu wartości oszczędności ludzi. Zwłaszcza ostatnie dwa lata były niezwykle satysfakcjonujące dla oszczędzających. Znajduje to odzwierciedlenie w zupełnie innym tempie wzrostu trzech głównych klas aktywów: depozytów bankowych, papierów wartościowych (w tym funduszy inwestycyjnych) oraz ubezpieczeń i funduszy emerytalnych.

Zarówno w 2023 r., jak i w 2024 r. wartość papierów wartościowych w portfelach ludzi rosła prawie dwukrotnie szybciej (o 11,5–12% rocznie) niż pozostałe dwie klasy aktywów. Ubezpieczenia i fundusze emerytalne rosły o 6,7–6,9%, a depozyty bankowe o 4,7–5,7%. A w dłuższej perspektywie? W ciągu ostatnich 20 lat papiery wartościowe osiągnęły średnią stopę wzrostu w portfelach rodzin żyjących na świecie na poziomie 6,9%. Fajerwerki, które ostatnio mieliśmy na rynku akcji, są więc w długiej perspektywie pewnym zaburzeniem. Zobaczymy jak bardzo trwałym.

Jeśli macie złe przeczucia odnośnie do Waszych przyszłych emerytur, to całkiem słusznie je macie. Dane Allianz pokazują nie tylko to, że Amerykanie bogacą się szybciej, bo większą część pieniędzy inwestują, a Japończycy bogacą się wolniej, bo kiszą gotówkę w bankach (nawet jeśli odsetki minimalnie przebijają inflację). Pokazują też to, że mieszkańcy Europy Środkowo-Wschodniej prawie w ogóle nie zgromadzili oszczędności na emeryturę. To u nas 10% i tak niewielkiego portfela oszczędności.

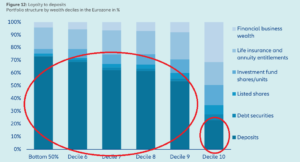

Gospodarstwa domowe w strefie euro nadal przeznaczają nieproporcjonalnie dużą część swojego majątku finansowego na aktywa o niskiej rentowności i wysokiej płynności – podkreśla Allianz. W grudniu 2024 r. gospodarstwa domowe w strefie euro posiadały ponad 10,8 bilionów euro w depozytach bankowych – to kapitał, który z perspektywy produktywnych inwestycji pozostaje w dużej mierze niewykorzystany.

Według Europejskiego Banku Centralnego depozyty bankowe stanowią ponad połowę całkowitych aktywów finansowych, nawet wśród najbogatszych gospodarstw domowych w Europie. Wyjątkiem jest jedynie najbogatszy decyl (czyli najzamożniejsze 10% społeczeństwa), gdzie własność przedsiębiorstw (prawdopodobnie rozumiana jako udziały we własnych firmach) stanowi największą pozycję w bilansie finansowym.

To konserwatywne podejście do oszczędzania, jak pisze Allianz, „ogranicza zarówno indywidualną akumulację majątku, jak i zdolność europejskiego systemu finansowego do kierowania kapitału prywatnego na długoterminowe inwestycje stymulujące wzrost gospodarczy”. Sądzę, że to samo dotyczy nas, Polaków. Kto ma pieniądze, powinien je inwestować w sposób rozważny, ale bardziej „ofensywny”.

Aktywa finansowe Polaków dużo mniejsze od oszczędności… Czechów

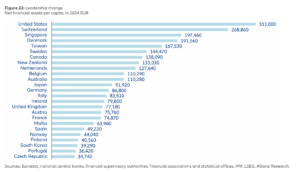

Po uwzględnieniu zadłużenia przeciętna amerykańska rodzina – żyjąca w najzamożniejszym obszarze gospodarczym na świecie – dysponuje aktywami finansowymi na poziomie 311 000 euro per capita. Niewiele mniej zamożni są Szwajcarzy – przeciętna rodzina z tego kraju ma oszczędności i inwestycje o wartości 269 000 euro na głowę członka rodziny. W czołówce mieszczą się jeszcze Szwecja i Dania oraz Tajwan i Singapur z Azji. Przeciętna szwedzka rodzina dysponuje oszczędnościami w wysokości 144 000 euro na osobę.

Jest w raporcie też zestawienie obejmujące wartość posiadanych nieruchomości, ale jest bardzo uproszczone. Wynika z niego, że w przypadku najzamożniejszych krajów, takich jak USA czy Szwajcaria, uwzględnienie wartości nieruchomości z automatu powiększa wartość aktywów mniej więcej dwukrotnie. A więc Amerykanin ma – razem z wartością posiadanych nieruchomości – statystycznie pół miliona euro, zaś Szwajcar nawet 600 000 euro. Holender ponad 300 000 euro, a Niemiec ćwierć miliona euro. Niestety nie znalazłem danych dotyczących wartości majątku Polaka po uwzględnieniu jego mieszkania.

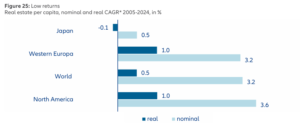

Co ciekawe, raport pokazuje, że globalnie nieruchomości nie są czymś, co szczególnie pomnażają bogactwo narodów i obywateli. Stopa zwrotu z posiadania nieruchomości jest niewielka i nieporównywalnie mniejsza niż dochód z posiadania innych aktywów finansowych (zwłaszcza akcji, udziałów w funduszach inwestycyjnych czy ETF-ach). Ta statystyka akurat w Polsce się w ostatnich 20 latach nie sprawdzała, bo ceny nieruchomości rosły u nas szybciej niż średnio na świecie.

Polski nie ma w elicie 25 państw mających najbardziej zamożne rodziny. Ale nasz region świata w tym gronie reprezentację ma – na ostatnim miejscu znalazły się Czechy. Przeciętna czeska rodzina zgromadziła oszczędności i inwestycje o wartości 34 700 euro na osobę. To co prawda tylko 10% tego, co zgromadziła przeciętna rodzina w USA, ale mimo wszystko to Czesi są najbardziej oszczędnym krajem w Europie Środkowo-Wschodniej.

Ze smaczków: Holendrzy i Belgowie są znacznie zamożniejsi (110 000 – 130 000 euro) niż Niemcy i Włosi (ok. 85 000 euro na osobę w rodzinie), a z kolei Francuzi są znacznie biedniejsi niż Włosi (tylko 75 000 euro oszczędności i inwestycji). Przeciętna hiszpańska rodzina ma tylko 50 000 euro oszczędności finansowych per capita. No ale w porównaniu do przeciętnej polskiej rodziny to i tak jest kosmos…

Czy aktywa finansowe Polaków mieszczą nas w G-20?

Otóż przeciętne aktywa finansowe per capita w Polsce wynoszą 21 180 euro, a po uwzględnieniu zadłużenia – 15 970 euro. Sporo? Rzeczywiście, to równowartość 68 000 zł, ale pamiętajmy, że prawdopodobnie nasze aktywa są rozłożone w taki sposób, że najzamożniejsze 10% społeczeństwa kontroluje 50-60% całości tych pieniędzy, a na pozostałe 90% przypada mniej niż połowa. To akurat nie wynika z raportu Allianz, ale z innych raportów i badań dotyczących rozkładu naszej zamożności.

Co to realnie oznacza? Że mniej więcej 10% najzamożniejszych Polaków dysponuje oszczędnościami i inwestycjami o wartości statystycznie 340 000 zł, zaś pozostała część społeczeństwa ma statystycznie po ok. 38 000 zł zaskórniaków. I tu też zapewne występuje podział na tych, którzy mają bliżej 70 000 zł (30–35% społeczeństwa) oraz mniej więcej połowę dysponującą głównie długami lub śladowymi ilościami pieniędzy zaoszczędzonych i trzymanych w bankach (bo raczej nie zainwestowanych na rynku kapitałowym).

No i trzeba pamiętać, że te wszystkie cyferki uwzględniają też kapitał zebrany na emeryturę. A więc realnie dostępnych pieniędzy mamy pewnie 70–80%, a do reszty możemy dobrać się dopiero na emeryturze. Allianz prawdopodobnie nie uwzględnia wierzytelności emerytalnych ZUS, ale prawdopodobnie klasyfikuje jako oszczędności emerytalne składki zgromadzone w OFE i innych mechanizmach emerytalnych (a to łącznie jest to w Polsce ok. 300 mld zł).

To wszystko plasuje nas pod koniec czwartej dziesiątki najbardziej „rentierskich” krajów na świecie. Czech ma dwa razy więcej oszczędności, Norweg i Hiszpan trzy razy więcej, Francuz i Austriak oraz Brytyjczyk mają cztery razy więcej, a Niemiec czy Włoch – prawie pięć razy tyle co Polak. A przeciętny Amerykanin zgromadził 20-krotnie więcej aktywów finansowych niż Polak.

Pal sześć Amerykanów. Statystyka mówi, że są bogaci, ale obrazki z ulic Filadelfii i innych miast dają drugą stronę tych statystyk – zapewne jest w nich uwzględnione bogactwo Muska, Bezosa, Zuckerberga, Gatesa. Oraz bieda tych wszystkich nieszczęśników umierających pod mostem. Znacznie bardziej wierzę w zamożność Szwajcarów. A jeśli pytacie, co jest takiego w Czechach, że są bardziej oszczędni i zamożniejsi od nas, to nie odpowiem. Ale może macie jakiś pomysł?

Nasze oszczędności za małe, byśmy mogli mocniej się zadłużać

Czy jesteśmy jakoś szczególnie mało oszczędni? Nasze oszczędności netto to jakieś 70% rocznego PKB, czyli tego wszystkiego, co razem wypracowujemy. Relatywnie niewiele, choć trzeba pamiętać, że budujemy te oszczędności raptem od 40 lat. Od zera. W przypadku Francuzów czy Niemców oszczędności i aktywa finansowe stanowią 200–250% PKB, w niektórych krajach to okolice nawet 300% PKB (Dania, Japonia, Holandia, Australia). Nawet Czesi mają 150% PKB w swoich aktywach finansowych.

Ma to o tyle znaczenie, że niski poziom oszczędności w porównaniu do PKB bardzo mocno ogranicza nam możliwości bezpiecznego zadłużania się jako państwa (albo raczej ogranicza tę możliwość politykom). Z punktu widzenia rządu znacznie bezpieczniej jest mieć dług wobec własnych obywateli niż wobec „zagranicy”. Po pierwsze dlatego, że zagraniczny dług powoduje wypływanie z kraju pieniędzy (odsetek), a po drugie dlatego, że zwykle część z tego długu jest w walutach obcych, co uzależnia kraj od wartości „twardych” walut.

Dlatego Japonia jest zadłużona na ponad 300% PKB i ani myśli zbankrutować, a Grecja przy ponad 100% długu do PKB była bankrutem. Nasze możliwości zadłużania się „u siebie” są bardzo ograniczone i polski rząd powinien o tym pamiętać, planując kolejne budżety z wielkimi dziurami. Niestety nasze oszczędności nie pozwalają na dużo większe zadłużenie, niż obecnie posiadamy, o ile chcemy być Japonią, a nie Grecją. Może to i lepiej?

———————————-

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————————-

ZAPRASZAM NA WEBINARIUM:

Jak przygotować się na erę spadających (i docelowo niskich) stóp procentowych? Czy w tych okolicznościach trzeba się bać podwyższonej inflacji i utraty wartości pieniądza? Jak się przed tym bronić? Co może oznaczać dla naszych inwestycji ewentualna dalsza przecena dolara? Czy nadchodzi czas złota i surowców? I koniec ery wysokich zysków z inwestycji w nieruchomości na wynajem?

O tym wszystkim porozmawiamy podczas webinaru, który odbędzie się 1 października 2025 r. o godz. 19.00. Tradycyjnie opowiem o tym, co zmieniłem w samcikowym portfelu czterech ćwiartek (i jak się ostatnio sprawdzał), a potem – wspólnie z zaproszonymi gośćmi – Michałem Krajczewskim i Jerzym Nikorowskim z BM Banku BNP Paribas – przedstawimy kilka pomysłów na inwestowanie przy spadających stopach procentowych – dla mniej i bardziej zaawansowanych inwestorów.

Webinar jest bezpłatny, natomiast trzeba się zapisać, korzystając z poniższego formularza, bo liczba miejsc w pokoju jest ograniczona. Do zapisanych na webinar osób trafi pełen jego zapis. Żeby się zapisać, kliknij tutaj.

———————————-

CZYTAJ O FINANSACH POLSKI:

——————————-

CZYTAJ, TO TEŻ CIEKAWE:

——————————-

ZOBACZ NAJNOWSZE RANKINGI:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

——————————–

zdjęcie tytułowe: Leandro de Carvalho/Pixabay/Canva