Sztuczna inteligencja może zrewolucjonizować ubezpieczenia. Pytanie tylko w jakim kierunku pójdzie ta rewolucja? Czy będzie dotyczyła bardziej sprawiedliwej wyceny składek (czyli ryzykowny klient będzie płacił więcej, a mniej ryzykowny mniej niż dziś), czy też lepszego wykorzystywania przewagi nad klientem? Afera w USA, dotycząca wykorzystywania AI do niewypłacania pieniędzy klientom przez firmę ubezpieczeniową UnitedHealthcare, pokazuje gdzie jest niebezpieczna ściana w zaprzęganiu nowych technologii w ubezpieczeniach. Jak daleko polscy ubezpieczyciele są od tej ściany?

Być może część z Was interesowała się głośnym zabójstwem prezesa największej amerykańskiej firmy ubezpieczeniowej UnitedHealthcare. Jeden z najlepiej wynagradzanych w USA menedżerów, został zastrzelony w biały dzień, gdy szedł na spotkanie z akcjonariuszami firmy. To wydarzenie stało się pretekstem do przyjrzenia się jak działa rynek ubezpieczeniowy w USA.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Afera z UnitedHealthcare. Prezes zastrzelony, firma oskarżona o wykorzystywanie AI przeciw klientom

A jeszcze lepszym pretekstem stały się do tego wyniki badań opinii publicznej, z których wynika, że 30-40% Amerykanów uważa, że zabójca nie zrobił nic złego, bo świat bez szefa firmy ubezpieczeniowej byłby lepszy. Trzeba od razu powiedzieć, że UnitedHealthcare jest specyficzną firmą (oferuje wyłącznie ubezpieczenia zdrowotne) i działa na specyficznym rynku (tam, gdzie ochrona zdrowotna generalnie jest prywatna).

W USA albo płacisz prywatnej firmie składki, albo nikt nie zapłaci za Twoje leczenie, które jest w wielu przypadkach znacznie droższe, niż w Europie. A więc to, co u nas dzieje się czasem w ubezpieczeniach majątkowych (że np. ubezpieczyciel uważa, że remont zalanej podłogi nie będzie kosztował 10 000 zł tylko 3 000 zł) tam dzieje się też w sytuacjach związanych ze zdrowiem i życiem.

To niebezpieczne, bo ktoś, kto jest ciężko chory (np. na nowotwór) i usłyszy, że firma ubezpieczeniowa zapłaci tylko jedną piątą tego, co się należy w ramach sumy ubezpieczenia, może z tego powodu umrzeć. W Polsce – bo u nas też są ubezpieczenia zdrowotne – zwykle ma prawo do usługi w szpitalu publicznym (często lepszej, niż w prywatnym). W USA dążenie do maksymalizacji zysków przez firmy ubezpieczeniowe kończy się tak, że umierają ludzie. I dlatego prezesi firm ubezpieczeniowych nie bywają bohaterami tłumów.

Przy okazji oceny czy prezes UnitedHealthcare zasłużył na okrutny samosąd pojawił się wątek wykorzystywania przez tę firmę sztucznej inteligencji. Otóż Demokraci w podkomisji senackiej oskarżają UnitedHealthcare o odrzucanie roszczeń coraz większej liczbie pacjentów dzięki… sztucznej inteligencji właśnie. Otóż firma próbowała wykorzystać sztuczną inteligencję do zautomatyzowania procesu odrzucania roszczeń.

W opublikowanym już w październiku 2024 r. raporcie o tym „Jak ubezpieczyciele Medicare Advantage odmówili pacjentom dostępu do opieki pooperacyjnej” czytamy, że np. w przypadku opieki pooperacyjnej wskaźnik odmów autoryzacji wstępnej kosztów leczenia w UnitedHealthcare wzrósł z 10,9% w 2020 r. do 22,7% w 2022 r. Wskaźniki odmów w przypadku usług pielęgniarskich przez trzy lata wzrosła dziewięciokrotnie.

Według raportu, komitet dyrektorów UnitedHealthcare zatwierdził użycie „Machine Assisted Prior Authorization” w celu przyspieszenia procesu rozpatrywania wniosków medycznych. Proces zaczął działać w kwietniu 2021 r. Skutkuje to „szybszym czasem obsługi” spraw. W grudniu 2022 r. grupa analityków UnitedHealthcare badała, w jaki sposób wykorzystać sztuczną inteligencję, by trafniej przewidzieć, które odmowy opieki pooperacyjnej prawdopodobnie zostaną zaskarżone, a które z tych odwołań prawdopodobnie zostaną uchylone.

W listopadzie 2023 r. firma dostała pozew zbiorowy o to, że wykorzystywała algorytm komputerowy w celu „systematycznego odrzucania roszczeń” klientów, którzy mieli problemy z powrotem do zdrowia po wyniszczających chorobach. Algorytm oceniał prawdopodobieństwo, że klient się odwoła od negatywnej decyzji. W USA tylko ok. 0,2% posiadaczy polis idzie do sądu z firmami ubezpieczeniowymi, reszta rezygnuje z części opieki, którą powinien pokryć ubezpieczyciel albo płaci z własnej kieszeni. Mało kogo stać na prawnika, gdy po drugiej stronie są najlepsze kancelarie wynajęte przez UnitedHealthcare.

Ta sprawa pokazuje, że używanie sztucznej inteligencji w branży ubezpieczeniowej może mieć znacznie większe znaczenie, niż w każdej innej działalności finansowej. Tutaj na stole z jednej strony jest lepsze przewidywanie przyszłości (do pewnego rodzaju może to być dobre, ale od pewnego stopnia może przypominać „zabawę w Pana Boga”), a z drugiej strony – trafniejsze przewidywanie, którego klienta w jakim stopniu można „ostrzyc”.

W Europie sztuczna inteligencja nie jest tak rozwinięta, jak w USA (na razie). A w Polsce firmy ubezpieczeniowe korzystają z niej w ograniczonym stopniu. Przynajmniej na razie. Z pewnym przestrachem sprawdziłem, jak ubezpieczyciele dziś wykorzystują sztuczną inteligencję do obsługi klientów.

Jak sztuczna inteligencja zmienia ubezpieczenia?

Przez wieki ubezpieczenia były dość odporne na zmiany. To była jedna z najbardziej konserwatywnych branż na świecie. Szacowanie ryzyka przez matematyków (zwanych aktuariuszami), reklamy w prasie, papierowa umowa w oddziale, potem ewentualna wypłata odszkodowania. Jednak w ostatnich 20 latach tę branżę zaczyna dotykać rewolucja technologiczna. Co to oznacza dla nas, klientów? Tylko wyższe składki, a może jednak wygodę na wielu polach?

Dopiero co branża ta uporała się z ogólnie pojmowaną digitalizacją (jak to przyjemnie otrzymać polisę na adres e-mail po tym, jak zapłaciło się za nią przelewem internetowym, jak to prosto i szybko złożyć wniosek o odszkodowanie on-line), a już musi mierzyć się z pojawieniem zaawansowanych algorytmów uczenia maszynowego (AI). W jaki sposób sztuczna inteligencja już dziś usprawnia procesy w ubezpieczeniach, a gdzie stawia przed ubezpieczycielami wyzwania? Jakie konsekwencje dla towarzystw i ich klientów niesie jej pojawienie? Ile ubezpieczyciele wydają, a ile będą wydawać na narzędzia AI?

AI zmienia branżę ubezpieczeniową w kilku obszarach. Jednym z nich jest ocena ryzyka (underwriting). W przeszłości, aby ocenić ryzyko, ubezpieczyciele polegali na informacjach dostarczonych przez klientów, którzy jednak mogą być przecież nieuczciwi lub popełniać błędy. Tymczasem uczenie maszynowe umożliwia analizowanie wielu rodzajów źródeł informacji, takich choćby jak bieżące prognozy pogody, recenzje na portalach i posty w mediach społecznościowych, różnego rodzaju dokumenty. To potencjał rewolucji w analizie danych ustrukturyzowanych (informacje ilościowe w formie tabel czy wykresów) i nieustrukturyzowanych (pojedyncze informacje w formie tekstu, obrazu, dźwięku).

To, że ocena ryzyka staje się coraz dokładniejsza, sprawia, że zobaczymy większą personalizację (indywidualizację) w polisach. Sztuczna inteligencja w ubezpieczeniach sprawi, że piekarnia i pralnia nie będą już płaciły takiej samej składki od ubezpieczenia majątkowego. Oczywiście jedna kategoria klientów będzie mniej zadowolona, a inna bardziej. Jednak generalnie klienci będą płacić za ochronę, której naprawdę potrzebują – i to płacić tyle, i ile potrzeba. Systemy oparte na sztucznej inteligencji wyeliminują ludzkie błędy w ustalaniu cen, zapewniając dokładniejsze i bardziej konkurencyjne oferty.

Idąc dalej, wielkim problemem ubezpieczycieli od wieków są oszuści. Sztuczna inteligencja w ubezpieczeniach może stać się niezawodnym „strażnikiem” w walce z nieuczciwymi roszczeniami. Poza tym wprowadzi nową jakość do analizy danych, pozwalając unikać ubezpieczycielom zapisów łatwych do ominięcia czy działalności w zakresie szczególnie obciążonym prawdopodobieństwem oszustwa.

Już teraz AI pozwala znacznie zwiększyć tempo krążenia danych pomiędzy podmiotami zaangażowanymi w proces ubezpieczenia. Algorytmy poprawiają szybkość i dokładność informacji przekazywanych z jednego źródła do drugiego. Wiele programów stosowanych w branży ma komponent AI, który sprawia, że dane są bezbłędnie wprowadzane i odczytywane (z różnego rodzaju plików).

Również w zakresie obsługi klienta w ubezpieczeniach – tak jak i od kilku lat w wielu innych sektorach – AI zaczyna odgrywać wielką rolę. Strony internetowe firm ubezpieczeniowych nie mogą się dziś obejść bez chatbotów. Te narzędzia sztucznej inteligencji mogą obsługiwać klientów i odpowiadać na liczne zapytania bez interwencji pracownika zakładu ubezpieczeń. Są one również dostępne 24/7, w przeciwieństwie do zespołów ludzkich.

AI pomaga również w przeglądaniu roszczeń (wniosków o wypłatę odszkodowania) i ocenianiu (wycenianiu) szkód. Jest to żmudny proces, w którym sztuczna inteligencja wydatnie pomaga i dość szybko określa, czy dany wniosek można kwalifikować jako zasadny oraz ile powinno wynieść odszkodowanie w danych okolicznościach. Pomaga również w prognozowaniu wypłaty (kosztów dla ubezpieczyciela).

Sztuczna inteligencja w ubezpieczeniach pomaga również układać spersonalizowane plany ubezpieczeniowe. Oceny ryzyka oparte na działaniu AI pomagają ubezpieczycielom dostosować plany ubezpieczenia na życie, zdrowie do unikalnych potrzeb klienta. Szczególnie interesujące efekty można osiągać zapewne w zakresie ubezpieczeń na życie, gdzie niezwykle istotne są różnego rodzaju statystyki, jednak o szczegółach wiedzą tylko odpowiednie działy w towarzystwach ubezpieczeniowych.

Można ten rewolucyjny proces opisać w jeszcze inny sposób – patrząc od strony rodzajów AI. Sztuczna inteligencja to uczenie maszynowe (ML), przetwarzanie języka naturalnego (NLP) i rozpoznawanie obrazu (IR). ML wzmacnia pozycję ubezpieczycieli, dostarczając bezcennych wniosków z przetwarzania ogromnych zbiorów danych. Korzystanie z modelowania predykcyjnego opartego na ML może zwiększyć dokładność prognozowania zachowań i trafność oceny ryzyka.

NLP z kolei ułatwia płynne interakcje z klientami, a chatboty i wirtualni asystenci usprawniają ich obsługę. NLP usprawnia również procesy underwritingowe poprzez szybkie przetwarzanie nieustrukturyzowanych danych z dokumentów i wiadomości e-mail. W końcu IR przyspiesza ocenę roszczeń poprzez analizę danych wizualnych z miejsc wypadków lub inspekcji nieruchomości.

Bardzo fajną tabelkę poglądową pokazującą, w jaki sposób AI wpłynie na poszczególne części biznesu ubezpieczeniowego, przygotowała firma doradcza Bain&Co.:

Źródło: Bain&Co

Ile jest wart globalny rynek AI w ubezpieczeniach?

Czy istnieją jakieś konkretne liczby pokazujące, jak AI zmienia branżę ubezpieczeniową? Najpierw przypomnienie, jak wielki może stać się globalny rynek AI. Według Bloomberg Research cały rynek generatywnej sztucznej inteligencji może wzrosnąć do wartości 1,3 bln dolarów w ciągu najbliższych 10 lat z 40 mld dolarów w 2022 r. Z kolei wedle ekspertów firmy McKinsey może on za kilka lat mieć wartość 4,4 bln dolarów – mierzoną przychodami biznesów oferujących rozwiązania AI.

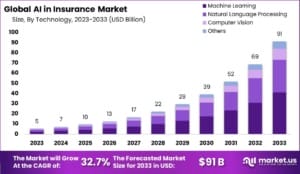

Globalny rynek sztucznej inteligencji w ubezpieczeniach był wart około 5 mld dolarów w 2023 r., ale urośnie do 91 mld dolarów w 2033 r., co oznaczałoby średnią roczną stopę wzrostu (CAGR) na poziomie 32,7% w okresie prognozy – podaje portal market.us. Z kolei z prognoz firmy Precedence Reasearch wynika, że sztuczna inteligencja w ubezpieczeniach będzie warta 4,6 mld dolarów w 2022 r. i osiągnie około 80 mld dolarów do 2032 r., rosnąc w tempie wynoszącym 33,1% w latach 2023-2032.

Wedle skromniejszej prognozy firmy Gradient AI wartość rynku sztucznej inteligencji w sektorze ubezpieczeń sięgnie 35,8 mld dolarów w 2030 r. Z estymacji tej firmy wynika, że 90% towarzystw ubezpieczeniowych planuje zwiększyć swoje inwestycje w sztuczną inteligencję w celu usprawnienia operacji, przy czym 75% koncentruje się na wykorzystaniu technologii AI w zakresie underwritingu i zarządzania roszczeniami.

Rynek AI w globalnych ubezpieczeniach – prognoza

Źródło: market.us

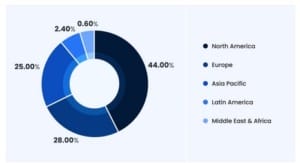

Udział regionów w globalnym rynku AI w ubezpieczeniach (2022 r.)

Źródło: Precedence Reasearch / Binarkis

77% respondentów z branży ubezpieczeniowej w badaniu z 2024 r. firmy Conning wskazało, że są na pewnym etapie wdrażania AI w swoim łańcuchu wartości. Stanowi to znaczący skok w porównaniu z badaniem z 2023 r., które wykazało, że 61% respondentów wdrożyło lub było w trakcie wdrażania sztucznej inteligencji.

Z kolei wedle danych market.us już 82% firm ubezpieczeniowych wdrożyło oparte na sztucznej inteligencji chatboty, co zaowocowało redukcją kosztów komunikacji „informacyjnej” z klientem o 25%. Aż 75% ubezpieczycieli skorzystało z narzędzi AI do oceny ryzyka, poprawiając adekwatność wyceny o 15%, a 68% ubezpieczycieli wykorzystuje narzędzia AI w działalności marketingowej (segmentacja i targetowanie klientów), co doprowadziło do znacznego wzrostu sprzedaży polis o 16%.

Jak do tej pory branża ubezpieczeniowa wydała około 1,4 mld dolarów na rozwiązania AI służące do analizy i przewidywania przyszłości, 950 mln dolarów na rozwiązania oparte na AI poprawiające efektywność działania agentów, a blisko 600 mln dolarów w rozwiązania do zarządzania danymi – podają eksperci market.us.

A w jakim okresie może zwrócić się inwestycja w AI? Wedle odczucia 58% prezesów spółek z branży ubezpieczeniowej – w ciągu 3 do 5 lat. Tak odpowiedzieli w ankiecie przeprowadzonej przez firmę doradczą KPMG.

Sztuczna inteligencja w ubezpieczeniach: kilka przykładów z życia

Istnieje wiele konkretnych przykładów udanego wykorzystania sztucznej inteligencji w różnych produktach ubezpieczeniowych i na różnych etapach procesu zawierania ubezpieczeń i wypłacania odszkodowań. Na przykład Swiss Re wykorzystuje sztuczną inteligencję do szczegółowej oceny ryzyka w ubezpieczeniach na życie, usprawniając proces underwritingu.

Ping An, chiński ubezpieczyciel, wykorzystuje sztuczną inteligencję do dostosowywania produktów ubezpieczeniowych do klientów w celu zwiększenia ich lojalności i podniesienia wolumenu ogólnej sprzedaży polis. Firma opracowała oparty na sztucznej inteligencji system o nazwie „OneConnect”, który wykorzystuje algorytmy ML do analizy danych i opracowywania spersonalizowanych rekomendacji. Algorytmy te dostosowują również oferty do potrzeb klienta, co znacznie zwiększyło wydajność wewnętrznych zespołów analitycznych.

System Zurich Insurance oparty na sztucznej inteligencji, zwany „Zara”, wykorzystuje algorytmy ML do automatyzacji przetwarzania roszczeń. System przegląda dane z różnych źródeł – w tym obrazy, filmy i nagrania audio – aby dokładniej oceniać zasadność roszczeń. „Zara” jest również w stanie wykryć potencjalne nieuczciwe wnioski o odszkodowanie, identyfikując wzorce wskazujące na nieuczciwość. Wdrożenie systemu „Zara” skróciło czas przetwarzania wniosków o ponad 30% i umożliwiło zgłaszanie ich przez całą dobę. Nowy system znacznie skrócił również czas między zgłoszeniami a wypłatami i zwiększył zadowolenie klientów (odsetek zadowolonych sięga ponad 80%).

„Pocket Agent” to chatbot State Farm oparty na sztucznej inteligencji pomaga w szerokim zakresie: informacji o polisach, roszczeniach i rozliczeniach. Chatbot wykorzystuje NLP do rozumienia zapytań i udzielania odpowiednich odpowiedzi. Może oferować rekomendacje w oparciu o historię klienta, preferencje i dodatkowe dane. „Pocket Agent” jest dostępny 24 godziny na dobę, 7 dni w tygodniu. Zmniejszył obciążenie centrum obsługi klienta o 30%, oferując jednocześnie wygodę klientom zorientowanym cyfrowo.

W Polsce PZU od kilku lat testuje i wdraża rozwiązania oparte na sztucznej inteligencji i uczeniu maszynowym. „Obecnie w grupie PZU AI służy zarówno do automatyzacji i optymalizowania procesów wewnętrznych, jak również do usprawniania doświadczeń oraz relacji z obecnymi i potencjalnymi klientami” – mówi nam Tomasz Żelski, dyrektor zarządzający ds. IT i Digitalizacji PZU.

Przykłady? Już w 2018 r. PZU weszło we współpracę z brytyjskim insurtechem Tractable oferującym rozwiązanie wykorzystujące AI do obsługi szkód komunikacyjnych. Proces tworzenia kosztorysu naprawy skrócił się w PZU do zaledwie kilkunastu minut. Narzędzie to analizuje zdjęcia dokumentujące szkodę oraz informacje podane przez zgłaszającego ją w formularzu i w czasie rzeczywistym ocenia zakres i stopień uszkodzeń oraz dostarcza wyceny poszczególnych części oraz kosztów naprawy.

„Dzięki wykorzystaniu AI czas obsługi szkody skrócił się o około 2 dni w porównaniu do standardowej obsługi” – zapewnia Żelski. „Na usprawnienie procesu rozpatrywania zgłoszeń klientów wpłynął także wykorzystywany przez PZU mechanizm maszynowego rozpoznawania tekstu połączony z jego automatyczną analizą” – dodaje dyrektor PZU.

W zakresie taryfikacji ubezpieczeń zaawansowana analityka wspierana przez AI pomaga PZU zaproponować jak najlepszą cenę polisy dla klienta w stosunku do oceny ryzyka. „Przykładem jest inteligentne rolnictwo i pilotażowe rozwiązanie PZU iAgro. Nowoczesne stacje pomiarowe i sztuczna inteligencja pomagają rolnikom m.in. zmniejszać stosowanie środków ochrony roślin oraz zwiększać zbiory. W ten sposób PZU iAgro może przyczynić się do zmniejszenia ryzyka nieudanych plonów” – tłumaczy Żelski.

AI znajduje w grupie PZU zastosowanie także w rozwoju sprzedaży ubezpieczeń – poprzez lepsze zrozumienie potrzeb klientów oraz wykorzystanie do tego celu kampanii CRM, co pozwala na personalizację ofert i lepsze wykorzystanie kanałów cyfrowych. „Analityka pozwala grupować klientów w segmenty osób o podobnych oczekiwaniach i preferencjach. Dzięki temu możliwe jest zaproponowanie adekwatnego i dopasowanego do potrzeb produktu, bez generowania zbędnych ofert o niskim prawdopodobieństwie konwersji na zakup” – tłumaczy Żelski.

Z kolei AXA wykorzystuje sztuczną inteligencję i analizę danych, aby zwiększyć swoje przychody w Hongkongu poprzez poprawę wglądu w potrzeby klientów i wydajność operacyjną. Korzystając ze sztucznej inteligencji, AXA tworzy spersonalizowane produkty ubezpieczeniowe. Analityka danych oparta na AI poprawia również ocenę ryzyka i usprawnia przetwarzanie roszczeń, dzięki czemu cały proces jest szybszy i dokładniejszy.

Niezwykle interesującym przypadkiem jest ubezpieczyciel Lemonade. Ten amerykański biznes jest pierwszym ubezpieczycielem, który w tak dużej skali wykorzystuje AI do swoich potrzeb. Jego program Jim AI przegląda roszczenia i porównuje je ze szczegółami polisy, często rozstrzygając zasadność wniosku w ciągu zaledwie kilku sekund (rekord to podobno dwie sekundy). Spółka jest notowania na amerykańskiej giełdzie od 2020 r. i jak na razie zawodzi akcjonariuszy, bo od IPO straciła 76% na wartości, obecnie jest wyceniona na 1,2 mld dolarów.

Historia notowań spółki Lemonade

Źródło: Stooq

Co z prywatnością? Uwaga na dyskryminację!

Jednak trzeba pamiętać, że AI to tylko narzędzie, jak nóż czy dynamit. Trzeba umieć się nim posługiwać i chcieć wykorzystywać do słusznych celów. Wykorzystanie sztucznej inteligencji wiąże się więc nie tylko z szansami, ale i również z wyzwaniami i niebezpieczeństwami. Taka sytuacja jest w każdej branży używającej AI.

Jeśli chodzi o branżę ubezpieczeniową, jednym z największych zagrożeń jest możliwość powstania systemowych uprzedzeń. Algorytmy szkolone na nieobiektywnych danych mogą nieumyślnie utrwalać stereotypy, prowadząc do potencjalnej dyskryminacji niektórych grup.

Również kwestia prywatności jest poważnym wyzwaniem. Ubezpieczyciele muszą zagwarantować klientom, że gromadzą i wykorzystują dane w sposób etyczny i przejrzysty, zgodnie z odpowiednimi przepisami dotyczącymi ochrony danych. Zgodność z przepisami jest niezbędna, ponieważ wykorzystanie sztucznej inteligencji w ubezpieczeniach podlega nadzorowi i regulacjom wymagającym ścisłego przestrzegania odpowiednich przepisów.

Bezpieczeństwo danych to kolejny obszar budzący obawy. Eksperci ostrzegają, że firmy ubezpieczeniowe mogą być zagrożone upublicznieniem kluczowych informacji o ryzyku, jeśli ubezpieczyciele będą wykorzystywać lub udostępniać swoje dane w systemach AI, które często zachowują prawa do własności intelektualnej wszelkich wprowadzonych danych. Dlatego ubezpieczyciele muszą nauczyć się chronić swoje dane, stosując odpowiednie klauzule umowne.

Niezwykle istotną kwestią jest także zachowanie równowagi w biznesie ubezpieczeniowym pomiędzy zaangażowaniem ludzkim a maszynowym. Z jednej strony obecnie brakuje wykwalifikowanego personelu do wdrażania i obsługi AI, ale z drugiej należy pilnować, by nie doszło do nadmiernej automatyzacji biznesu ubezpieczeniowego i przejęcia przez AI kontroli nad procesami zawierania umów ubezpieczeniowych i wypłacania odszkodowań. Przesadna automatyzacja może mieć negatywny wpływ na zadowolenie klientów, ale też w ogóle wypaczyć na różnych poziomach głęboki sens biznesu ubezpieczeniowego.

Branża ubezpieczeniowa dopiero rozpoczęła swoją przygodę ze sztuczną inteligencją, zresztą tak jak większość firm i branż. Ubezpieczyciele muszą ją angażować do codziennych operacji w oczekiwaniu na dalszy rozwój technologiczny. Nie może być inaczej w świecie, w którym trwa wyścig technologicznych zbrojeń, a informacja jest na wagę złota. Ale chyba czas zacząć patrzeć ubezpieczycielom na ręce, żeby nie wpadło im do głowy – jak firmom w USA – wykorzystywanie nowych technologii do zmniejszania wypłat świadczeń i odszkodowań.

——————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

ZOBACZ „SUBIEKTYWNIE O FINANSACH” W YOUTUBE

„Subiektywnie o Finansach” jest też na Youtube. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube.

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

SPRAWDŹ RANKING DEPOZYTÓW I KONT OSZCZĘDNOŚCIOWYCH

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 23 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 10 000 widzów. Dołącz do nich tutaj

——————————-

POSŁUCHAJ PODCASTÓW „FINANSOWE SENSACJE TYGODNIA”:

POSŁUCHAJ PODCASTÓW „FINANSOWE SENSACJE TYGODNIA”:

>>> FST (244): Jak zbudować w Polsce kulturę bezpieczeństwa? Otacza nas coraz więcej sprzętów, urządzeń, technologii. Są coraz bardziej skomplikowane. Coraz większe znaczenie ma przestrzeganie zasad bezpieczeństwa, przepisów, procedur. Jak sprawić, żeby w Polsce kultura bezpieczeństwa była na wyższym poziomie? O tym rozmowa z Pawłem Smolińskim, szefem Departamentu Innowacji i Rozwoju w Urzędzie Dozoru Technicznego.

>>> FST (212): Czy grozi nam utrudniony dostęp do gotówki? W ostatnich latach banki podniosły opłaty za operacje gotówkowe w oddziałach. Naturalnym miejscem wypłat i wpłat gotówki są bankomaty, ale ich operatorzy nie mają łatwego życia. Czy Polska może stać się bankomatową pustynią, a Polacy będą mieć problemy z dostępem do gotówki? Gościem podcastu jest Dariusz Marcjasz, dyrektor generalny Euronet Polska. Żeby posłuchać – trzeba kliknąć tutaj.

>>> FST (231): Jak powinien wyglądać idealny system podatkowy? Odwiedziliśmy prof. Adama Mariańskiego, szefa i twórcę Mariański Group. To kancelaria zajmująca się doradztwem podatkowym i strategicznym, pomocą w zarządzaniu majątkiem zamożnych Polaków oraz doradztwem w tworzeniu fundacji rodzinnych. I właśnie od fundacji rodzinnych zaczęliśmy naszą rozmowę. Ministerstwo Finansów uważa, że duża część z nich powstała tylko po to, żeby optymalizować podatki. I chce ograniczyć ich przywileje. Czy to dobry pomysł? Drugim tematem naszej rozmowy są podatki. Jak należałoby zmienić system podatkowy w Polsce, żeby było sprawiedliwie? I jak zreformować PIT – najbardziej „nierówny” podatek?

——————————-

Źródło okładki: Unsplash